0 просмотренных постов скрыто

Лучшее описание!

#comment_360644242

@fpsLexa, @Inquieto, вы в телевизоре))

Показать полностью

1

Мтс верните деньги2

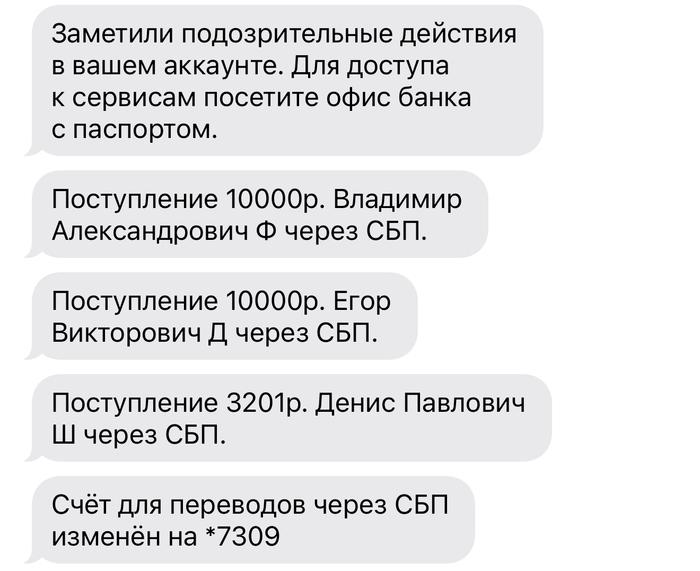

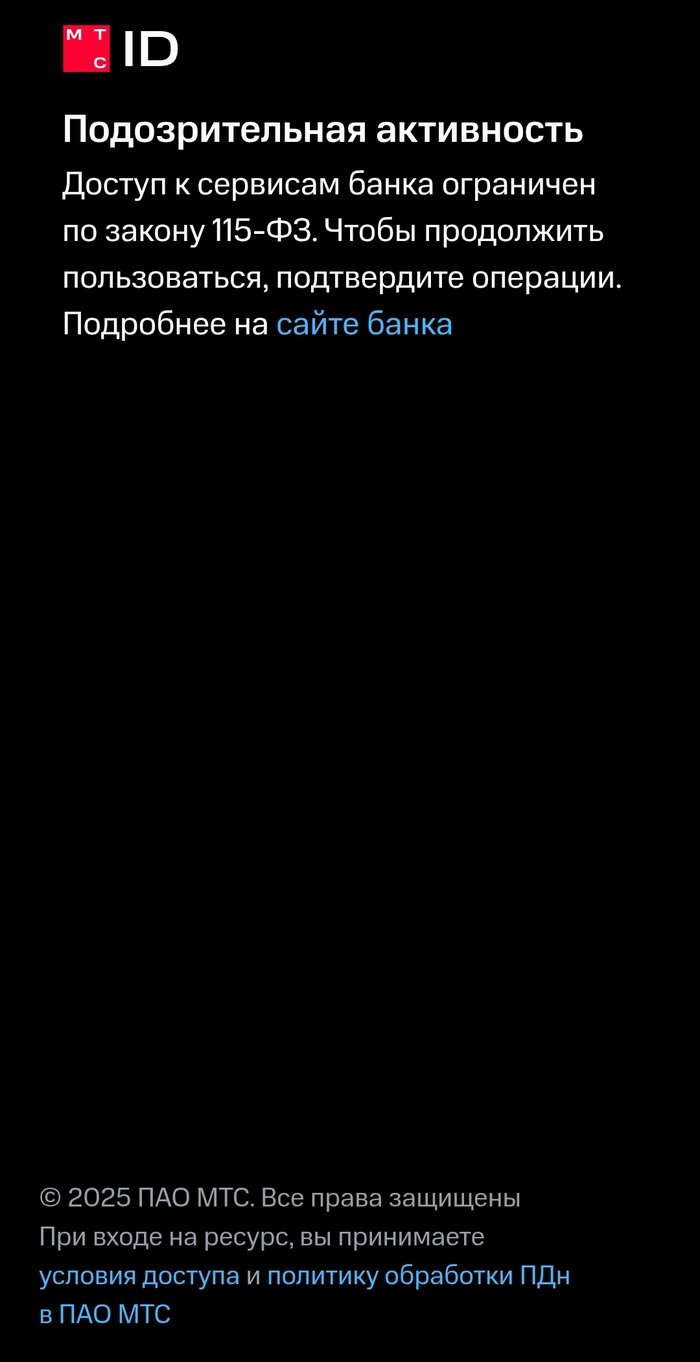

Мтс банк, вы ох…ли! Нахожусь на СВО, мне перевели деньги на счет по СБП, мтс заблокировал онлайн и карту из-за подозрительных операций. Вроде все ок, надо просто позвонить. И вот тут танцы с бубнами. 1. Для разблокировали я должен прийти в отделение банка. 2. Ближайшее отделение банка в 450 км от меня. 3. Я не могу ходить в банки, я на войне.

Оператор сказал, напишите письмо на адрес электронной почты и объясните ситуацию. Написал, реакции 0.

МТС МНЕ НУЖНЫ МОИ ДЕНЬГИ ЗДЕСЬ И СЕЙЧАС! Закрой е счет и переведите деньги.

Без рейтинга

Проверьте к какому номеру телефона привязаны ваши паспортные данные в банках!

Кратко: в мтс.банке на мои паспортные данные привязана левая сим-карта, к которой никакого отношения я не имею и не имела. Было несколько заявок на кредитку с этой сим-карты еще в 22 году. Славатехоспади, банк отказал.

К слову, никакими банковскими продуктами мтс я не пользуюсь, карт не имею, счетов не открывала.

Подробнее: занесла меня нелегкая, скорее по ошибке, в поддержку мтс.банка. Оператор, как полагается, запросил номер - серию - дату рождения - ФИО и отправил код подтверждения!!! на номер последние цифры хххх. Минуточку! - сказала я - этот номер не мой! И тут завертелось!

После долгого разговора выяснилось, что в 22 году на мои паспортные данные по левому номеру телефона был создан личный кабинет. Затем было подано несколько заявок на кредитную карту, в которых было отказано. На том дело у ноунейма заглохло и он подзабил, но данные мои так и остались привязаны к левой сим-карте.

На требования отвязать нахер левую симку от меня банк посоветовал обратиться в ближайший офис мтс.банка с паспортом. Но, так как ближайший офис находится почти в семиста километрах от меня, мне великодушно разрешили написать заявление в ближайшем офисе мтс.

Офис мтс в моём городе есть, помчала туда, написала заявление, там выдали "Памятку клиента", согласно которой спустя сутки после написания заявления, необходимо пройти идентификацию. И вот, сутки спустя, прохожу я идентификацию, а там, в числе прочего, требуется назвать последние четыре цифры карты мтс, которой, напомню, у меня нет, не было, и теперь уже точно не будет!

Окееей, звоню в поддержку снова, где мне предлагают завести наконец уже их карту, а затем назвать её последние цифры и перепривязать мой реальный номер. Нуегонахер, вашу карту, где гарантия, что после заведения карты и в течение новых суток на процесс раздупления системы идентификации на меня вновь не попытаются взять кредит, подумала я, и решительно отказалась от сомнительной идеи оператора!

Оператор раздраженно попросила подождать минуточку, так как ситуация нестандартная, включила мне "расслабляющую" музычку и, спустя некоторое время, радостно сбросила вызов.

Охуеть, успела подумать я и грустно тыкнула в последний вызов, предвкушая очередной виток объяснений новому оператору. Но тут они молодцы, пока шёл вызов, перезвонили сами, представились Светланой и предложили удалить вообще все мои данные из системы мтс.банка. Это уже приемлемо, я согласилась. Ждать подтверждения надо 3 суток. Жду. Печалюсь.

Пока оформляли заявление на отзыв личных данных разговорились. Светлана уверяет, что ситуация уникальная и других таких случаев у них не было. Но так ли это?

По-сути, любой человек, имея чьи-либо паспортные данные (которые сейчас вот вообще не секрет) может вот так же завести личный кабинет в любом банке, оформить кредит на эти паспортные данные, а реальный субъект этих самых паспортных данных ни сном ни духом о своих несметных богатствах знать не будет, пока приставы у него счета не заблокируют.

Так что бдите, товарищи!

А я теперь параноик, блеа!

Кстати, самозапрет на кредиты я поставила в первый же день, как он появился, но кто его знает, страна у нас чудесная, всё-таки...

Показать полностью

МТС-Банк. Спасут ли 4 миллиарда от SPO в текущей непростой ситуации

💭 Актуальность вопроса обусловлена тем, что ситуация в МТС-Банке отражает общие тенденции в банковском секторе и позволяет понять, какие стратегии выживания и развития выбирают кредитные организации в современных условиях.

💰 Финансовая часть (1 кв 2025)

📊 В первом квартале текущего года произошло значительное падение доходов — сразу на 32%. Несмотря на валовую прибыль в размере 1 миллиарда рублей, высокие налоговые выплаты сохраняются вследствие перерасчета налогов четвертого квартала предыдущего года. Доход до налогообложения составлял 2,1 миллиарда рублей, однако налоговая нагрузка достигла отметки в 1,1 миллиарда рублей.

🧐 Главной причиной резкого падения доходов стала переоценка финансового портфеля банка, приведшая к убыткам в объеме 2,1 миллиарда рублей, тогда как годом ранее эта статья приносила прибыль в размере 1,6 миллиарда рублей. Основным фактором влияния стал валютный рынок.

↗️ Однако операционная эффективность банка демонстрирует позитивную динамику благодаря оптимизации затрат. Так, операционные расходы сократились на 21% по сравнению с предыдущим кварталом и на 18,6% по отношению к аналогичному периоду прошлого года, что позволило операционной марже немного вырасти.

💼 Также кредитный портфель продолжает сокращаться два квартала подряд, вслед за ним уменьшаются и сформированные резервы. Подобная ситуация характерна для всего банковского сектора. Общий объем резервов банка увеличился, несмотря на уменьшение кредитного портфеля. Однако этот рост сопровождается значительным увеличением объема проблемных кредитов («дефолтов») и недостаточным уровнем покрытия рисков резервами третьего этапа.

🏦 Банк ведет крайне осторожную политику формирования резервов, аналогичную той, которую применяют другие кредитные организации, такие как Совкомбанк.

🆕 SPO

🤑 Банк успешно завершил дополнительное размещение обыкновенных акций (SPO), которое состоялось в пятницу, 11 июля, привлекая примерно 4 миллиарда рублей.

💪 Полученные средства планируется использовать следующим образом:

- Увеличение размера высокодоходного кредитного портфеля, что обеспечит достижение целевого показателя рентабельности собственного капитала (ROE) на уровне 35%, позволяя эффективнее реагировать на снижение ключевой ставки Центробанка.

- Проведение возможных сделок по слиянию и поглощению (M&A), нацеленных на усиление конкурентных позиций банка и создание выгодного синергетического эффекта.

📌 Итог

🗓️ Первый квартал показал неудовлетворительные финансовые результаты, однако подобная ситуация наблюдается практически у всех компаний, кроме лидеров рынка. Основные проблемы связаны с падением доходов от процентных операций и комиссий, причем резкое снижение вызвано переоценкой активов. Без учета данной коррекции итоговые показатели выглядели бы гораздо лучше.

🤔 Прогноз прибыли на 2025 год отличается высокой осторожностью ввиду сложной обстановки в банковском секторе. Давление на доходы продолжится вплоть до момента заметного смягчения денежно-кредитной политики Центробанка, однако впоследствии ожидается восстановление положительной динамики и достижение исторического максимума по прибыли. Ключевыми факторами успеха станут постепенное снижение ключевой ставки и возобновление роста кредитных портфелей.

🫰 Дополнительная эмиссия направлена на расширение кредитных возможностей банка и развитие стратегически важных направлений деятельности.

🎯 ИнвестВзгляд: Несмотря на слабые показатели, текущая стоимость акции выглядит вполне обоснованной. Оценивая ситуацию на конец 2026 года, видим привлекательную картину, открывающую потенциал для значительного роста стоимости актива.

💯 Ответ на поставленный вопрос: При благоприятном сценарии и постепенном улучшении макроэкономической ситуации, эти средства (4 млрд рублей от SPO) могут стать катализатором для восстановления и дальнейшего развития банка, но не являются единственным решением.

👇 Ждем оценку разбора!

$MBNK #MBNK #МТСБанк #SPO #биржа #котировки #бизнес #финансы #экономика #инвестиции

Показать полностью

Новый уровень н**бать клиента в МТС деньги (Экси-банк)

У меня есть прошлые статьи как меня заблокировали в мтс деньги и я до сих пор нахожусь в блокировке :

Скриншот на 16 июля

Но у них есть дырка и я могу смотреть операции и баланс своей карты через мой мтс, но не могу совершать операции и что я вижу 😂

У меня списали 198₽ за уведомление смс от банка, хотя карта заблокирована банком. Там где красный минус платежи это я проверял разблокирована ли карта с поддержкой банка:)

Я экси банку настолько нету денег на хлеб что они берут палату с заблокированных карт.

Мне кажется банк не думал что я увижу это через заблокированный кабинет в мтс деньги.😂

@MTSBank, что вы на это скажите?

P.s а в апреле списания не было.

Показать полностью

2

МТС Банк: от SPO к новым горизонтам

💼 Ну что ж, МТС Банк успешно разместил свои акции в рамках состоявшегося SPO, о котором впервые было объявлено ещё в апреле и в итоге привлёк 4 млрд руб. Эти средства станут топливом для развития высокомаржинальных направлений и возможных поглощений, и менеджмент не скрывает своих амбиций.

👨💻 Детали сделки:

✔️ Размещено почти 3 млн акций по цене 1380,5 руб., что увеличило капитал на 8,4%.

✔️ Размещение прошло почти на 20% выше текущей рыночной цены - судя по всему, ключевой инвестор структуры МТС, которые голосуют рублём за рост своей финтех-вертикали.

🤔 Да, фондовый рынок часто скептичен к дополнительным выпускам акций, но важно отделять зерна от плевел. Действительно, допэмиссия, не создающая дополнительной ценности для акционеров - однозначное зло. Но в данном конкретном случае ситуация выглядит несколько иначе.

Будучи частью экосистемы МТС, банк благодаря SPO способен значительно увеличить размер кредитного портфеля в среднесрочной перспективе. Уже в следующую пятницу ЦБ объявит решение по ключевой ставке и, возможно, скорректирует уровень нейтральной ставки, о чём недавно сообщали его представители.

📊 Как я понимаю, такая ситуация создает отличные предпосылки для органичного роста кредитного портфеля и общего улучшения финансовых показателей МТС Банка.

Что касается потенциальных M&A-сделок, руководство банка открыто высказывало заинтересованность в приобретении синергетичных активов.

👉 Любопытный факт: МТС Банк на текущий момент времени является самым дешевым публичным банком по мультипликатору P/BV (без субордов и с допкой получается 0,47х по нашим расчетам).

Поддержка материнской структуры и разумная инвестиционная стратегия создают отличный задел для уверенного движения вперед, а потому я сегодня традиционно подкупил в том числе и этих бумаг, в рамках очередного пополнения своего инвестиционного портфеля акциями и наращивания их доли, на фоне облигаций (сейчас на долю акций приходится уже 42,7%)! Посмотрим, что из этого выйдет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!

Показать полностью

1

МТС банк вводит в заблуждение и не начисляет доход по накопительному счёту

Открыл в банке в мае накопительный счет на минимальный остаток с приветственной ставкой на 2 месяца. В конце мая решил пополнить счет и поинтересовался у поддержки, когда лучше это сделать. Сказали сделать не позднее 31 мая. 31 Мая в 07.00 Я пополнил счет. 30.06 Начислили доход, но только на сумму, без учета пополнения. При обращении в тех. Поддержку сказали, что пополнять нужно было не позднее 30 мая. Таким образом немаленькая сумма проболталась целый месяц на счете просто так. Доначислять естественно никто ничего не хочет.