PhoeniX Expert Finance #8. Почему «покупной НДС» - неудачная идея?

Этот пост серии будет не про фондовый рынок, а про налогообложение компаний.

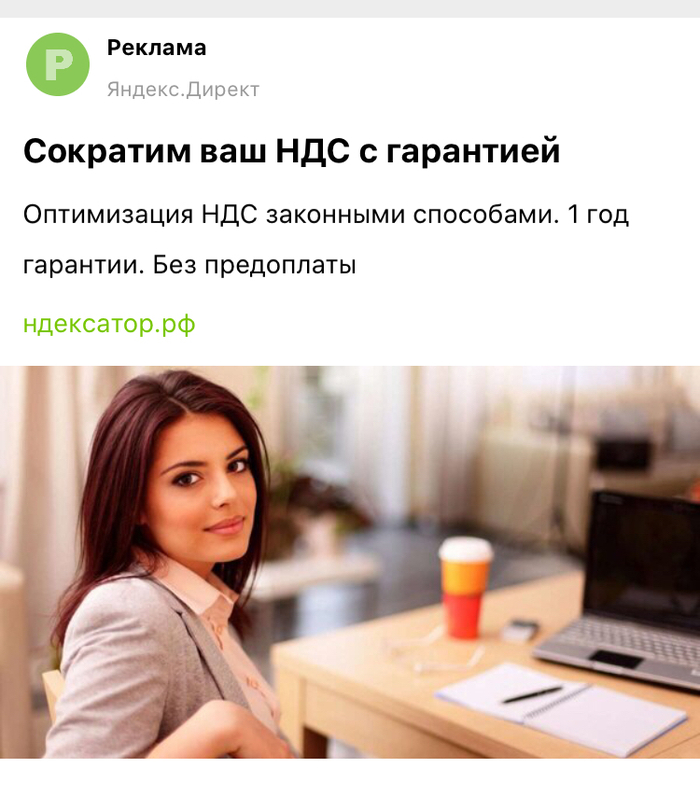

Не в первый раз я в процессе листания Пикабу встретил такую рекламу:

К слову, если вы видите в ленте некорректную рекламу, то делаете скрин, пишете пост и выкладываете его в сообщество «Жалобы на рекламу Пикабу». В посте или комменте делаете ссылку на модератора - и вы сделали полезное дело.

Пост-жалобу я запилил, но поскольку фирм этих море и реклама подобной ереси еще будет попадать в ленту, то решил написать пост в рамках своей серии.

Итак, НДС - это налог на добавленную стоимость, который в РФ вот уже полтора года как составляет 20%. Налог этот косвенный, то есть включается в цену товара. Формально налогоплательщиком в соответствии с Налоговым кодексом являются юридические лица и ИП, однако справедливо это скорее с точки зрения налогового администрирования.

В экономическом плане конечным плательщиком НДС являются физические лица: покупая товар, они передают деньги компаниям на оплату этого самого налога.

В РФ есть три возможные ставки налога:

- 20% - общая ставка;

- 10% - ставка на социально значимые продукты питания, лекарственные средства, детские товары;

- 0% - ставка при экспорте товаров/услуг.

Покупая в очередной раз что-то в фастфуде типа Мака или KFC, посмотрите внимательно в чек: молочный коктейль скорее всего будет отражен в чеке со ставкой 10%, а вот кофе - 20%.

Не все коммерческие операции облагаются НДС. Например, НДС не начисляется при купле-продаже иностранной валюты и ценных бумаг: акций, облигаций и пр. (при этом не облагается стоимость самих ценных бумаг, а вот в комиссии брокера, например, НДС будет). А вот при покупке золотых/серебряных слитков или монет НДС 20% будет обязательно, поэтому банки и предлагают обезличенные металлические счета (правда, с дичайшей разницей курсов покупки и продажи). Вообще все нюансы начисления и уплаты налога отражены в главе 21 НК РФ. Есть компании, которые НДС не платят ввиду нахождения на так называемых специальных налоговых режимах (главы 26.1-26.5 НК РФ).

Итак, компания платит НДС. Выглядит это так:

НДС к уплате = НДС начисленный ("исходящий НДС") - НДС к возмещению ("входящий НДС").

То есть компания продала в своих отпускных ценах продукции на 100 тыс. руб., накрутив еще 20 тыс. (20%) сверху в виде НДС. Всего денег она получила 120 тыс.

При этом компания для производства продукции покупала сырье, заказывала услуги и оплатила поставщикам 72 тыс. руб. (60 тыс. - непосредственно затраты и 12 тыс. - это НДС).

В нашем примере НДС к уплате = 20 - 12 = 8 тыс.

Но вот директор нашей компании-примера не может спать от осознания что он свои "кровные" (на самом деле, нет) отдаст государству. И увидев рекламу из скрина выше бежит открывать сайт:

Чудесно, не правда ли? НЕТ!

Первое: данные сделки кажутся законными лишь формально. Компания ведь не планирует реально покупать продукцию у контрагента или заказать услуги. Цель - "купить НДС", чтобы снизить платеж по налогу.

ГК РФ Статья 170. Недействительность мнимой и притворной сделок

1. Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна.

2. Притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, в том числе сделку на иных условиях, ничтожна. К сделке, которую стороны действительно имели в виду, с учетом существа и содержания сделки применяются относящиеся к ней правила.

То есть, при "разматывании" цепочки сделок возможны неприятные последствия. И тут еще можно привести кучу цитирований нормативных документов МинФина и ФНС, об экономической обоснованности сделок, мониторингу "фирм-однодневок", "должной осмотрительности" и прочего. Проще говоря, государство на эти деньги (налоги) рассчитывает и будет всячески стараться выявить недоплаты (бывает и обратная ситуация, когда налоговики пытаются начислить доп.налог там, где его и быть не должно).Второе: зачем? Сумма НДС никогда деньгами компании и не была. Об этом, собственно, высказывались и до меня, например один весьма авторитетный пикабушник. По сути (в экономическом смысле) юридическое лицо или ИП на общей системе налогоплательщика является агентом по сбору НДС в пользу государство. То есть при реализации продукции или услуг, это самое юрлицо данный НДС начисляет, получает от покупателя оплату и хранит полученные деньги до момента уплаты налоги в установленные сроки. Более того - до момента уплаты налога компания может "крутить" налоговыми деньгами в своих интересах. Возможно, в этом и заключается психологическая проблема, как и долгами: взял "покрутить" чужие деньги, а отдавать придется из своих.

Третье: уплата налога не снижает прибыль компании, а манипуляции со снижением НДС к уплате - не повышают эту самую прибыль. Косвенные налоги (НДС и акциз) прикручиваются к отпускной цене "сверху", выручка, расходы и прибыль компании считаются без НДС. И с этой точки зрения компании абсолютно пофиг, будет НДС 10%, 20% или 50% - выручка и прибыль от этого не изменятся (конечно, косвенно изменятся: при росте НДС скорее всего снизится и спрос, то есть покупать продукции будут меньше).

Зато на оплату услуг этих схематозников придётся потратиться.

Четвертое: единственное, что эта схема позволяет сэкономить - это непосредственно деньги на счете компании. Это следует из второго пункта: помимо того, то компании нужно работать в прибыль, у нее еще и должны быть денежные средства на расчетном счете для осуществления необходимых платежей. И тут возникает соблазн: нафиг брать кредит в банке, если можно присвоить налоговые деньги, которые государство "дало продержать" в процессе налогового администрирования. Однако эти схемы чреваты уголовкой. Всегда или почти всегда.

Пятое: в системе бухучета компании возникает дисбаланс. Ну подписала компания "рисованные" документы. Но, как в физике есть закон сохранения энергии (энергия не появляется из ниоткуда и не пропадает в никуда), так и в бухучете есть нечто подобное: двойная запись.

И "покупка НДС" может быть обеспечена:

- "покупкой" несуществующих товаров;

- заказом "несуществующих" услуг.

В первом случае на складе компании должны появиться виртуальные товары (которых физически нет), во втором - компания получает рисованные расходы (попутно снижается и налог на прибыль, но тут возникает еще и перспектива проверок по этому налогу). В итоге всё это нужно еще дополнительно схематозить и прятать. Однако с вероятностью более 50% ближайший внешний аудит покажет косяк в бухгалтерском учете. А если не заметят аудиторы - то заметит налоговая проверка со стороны ФНС.

Мне известно много случаев, когда налоговые органы незаконно пытаются "доить" компании, однако описанное выше характеризует другую ситуацию: компания пытается обойти существующее законодательство и в итоге (рано или поздно) попадет на уголовку. Зачем? Только от непонимания сути операции и ее последствий.

Почему существует такая реклама и такие фирмы? В экономике есть фраза "спрос рождает предложение". Пока среди руководителей и/или собственников компаний есть такие "мамкины налоговые оптимизаторы", сотрудники подобных НДэкСаторов на хлеб с маслом и икрой себе заработуют.

Предыдущие посты серии:

PhoeniX_Finance #1. Вторая волна для рубля?

PhoeniX_Finance #2: История из жизни, или 5 признаков финансовой пирамиды

PhoeniX_Finance #3.1. Почему фондовый рынок и Форекс считают "кидаловом"? Часть 1 (криминальная)

PhoeniX_Finance #3.2. Почему фондовый рынок и Форекс считают "кидаловом"? Часть 2 (уже без криминала)

PhoeniX Expert Finance #4. Что такое риск на финансовом рынке?

PhoeniX Expert Finance #5. Свойства ценных бумаг

PhoeniX Expert Finance #6. Мультипликатор P/E и его роль в оценке привлекательности акций

PhoeniX Expert Finance #7. Почему акции нельзя потрогать?