К слову о банках. Есть у меня счета в 3-х банках. Местный, зелёный, и с синими полосками. Зашла намедни в приложение местного банка, надо было настройки поправить. Увидела галочку "запрет на выдачу онлайн кредита". Прикольно, поставила. Решила, что надо в "крупных" банках так же сделать. Прошерстила приложения и зелёного, и синего, и ничего подобного не нашла. Зато у них обоих есть "страховка от мошенников". Типа ты платишь им, чтоб они тебе потом вернули деньги в случае, если их украли со счета. Это что получается, они этим говорят, мол, пока Вы нам денег не дадите, то мы не знаем, кто украл у вас миллион, операцию отменить не можем?

1 мая 2024 года рухнула очередная пирамида, просуществовавшая всего несколько дней, но успевшая собрать с доверившихся пользователей порядка 140 000 долларов (около 28 тысяч единиц криптовалюты TON)

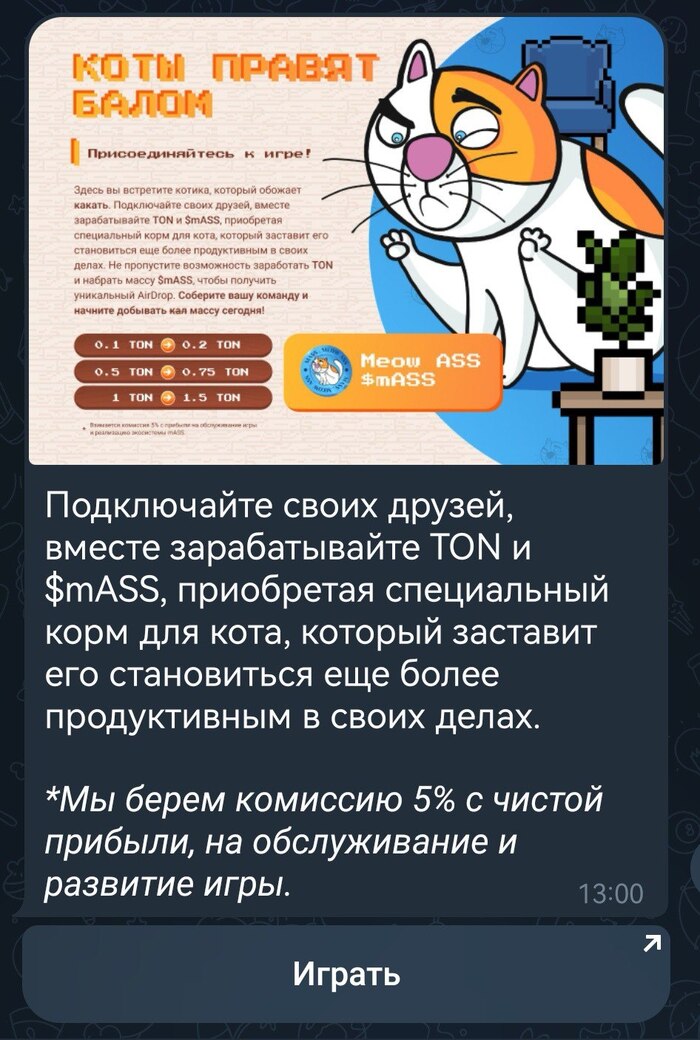

Речь о завирусившемся (с помощью отдельных беспринципных авторов телеграмм-каналов) приложении с говорящим названием "mASS Game"

Суть его была незатейлива и проста. Зашедшим в приложении пользователям предлагалось поухаживать (по типу известной игрушки "тамагочи") за виртуальным котиком. Для чего пользователю предлагалось покупать для этого котика корм за реальную криптовалюту. Взамен обещалось, что котик скушав купленный корм выдаст в виде продукта своей жизнедеятельности увеличенный баланс той самой криптовалюты с возможностью её вывода на кошелёк. Что могло пойти не так?)

То-есть закидываешь, например минимально 0,1 ТОН, а на выходе получаешь уже 0,2 ТОНа, которые доступны к выводу из приложения + немного внутриигровой валюты, обещавшей по словам авторов стать отдельной мем-монетой. Заманчиво, не правда-ли?)

Для придания правдоподобности серьёзности проекта авторы даже расписали его "токеномику" с обещанием выпуска в оборот на биржах той самой начисляемой мем-монеты, которая и будет обеспечивать дальнейший рост финансовой базы проекта. Дополнительно запустили и "предпродажу" этой самой монеты, тем самым собрав дополнительные деньги с пользователей, решивших купить будущую монету по изначальной минимальной цене.

Проект "взлетел" в конце апреля - пользователи кормили котика, котик делал в лоточек свои грязные дела, пользователи получали возможность вывести больше криптовалюты, чем вложили.

Проект продвигали некоторые телеграмм-каналы (пусть это останется на их совести), пользователи звали друзей и даже занимали у них деньги для вложений, к тому-же приложение обещало пользователям награды за размещённые о нём на своих личных страницах посты в различных социальных сетях, а также систему реферальным вознаграждений

Пользователи закармливали котика кормом, вкладывали деньги в предпродажу мем-монеты, зазывали в приложение своих подписчиков, друзей и знакомых, а котик, чем больше становилось участников - "тужился" всё неохотней и неохотней.

К 1 мая пирамида успела собрать около 140 тысяч долларов по текущему курсу. И как только сумма на кошельке проекта вышла на "плато", то-есть количество вводимых и выводимых денег стало примерно равными и общий счёт на кошельке перестал расти - с этого самого кошелька рекой небольших транзакций на анонимные абсолютно до этого пустые кошельки потёк поток вывода средств хозяевами проекта.

В среднем на каждый такой кошелёк было выведено по 3 транзакции на общую сумму около 100 долларов, где они на сегодняшний день и лежат. Лежать будут, вероятно, до тех пор пока интерес кинутых пользователей к отслеживанию этих кошельков совсем не угаснет или мошенники до этого не придумают как точно не оставляя следов вывести с этих кошельков суммы. Такой вот растущий (а впереди обещается период роста стоимости криптовалют) вклад.

Самое, наверное, неприятное во всём этом даже не индивидуальные финансовые потери людей, доверившихся "многообещающему" проекту, а то что это самое доверие значительного числа людей подорвано к бурно растущей и по сути только формирующейся эко-системе на платформе телеграмма и одной из самых перспективным криптовалют - TON, в которую в начале 2024 года пришло очень большое количество новых и пока слабо разбирающихся в крипто-тематике пользователей.

Впрочем, это и неприятный, но опыт, который побудит людей, больше узнавать о проектах прежде, чем вкладывать в них свои деньги. И не верить в чудеса возникновения денег из ниоткуда (даже из сфинктера виртуального кота)))

P. S. На кошелёк проекта до сих пор поступают деньги от тех, кто не в курсе, что пирамида рухнула котик больше не "потужится". За первые 6 часов (!!!) с момента, как с кошелька проекта были выведены все деньги, а в чатах проекта администраторы закрыли возможность писать сообщения, последним постом разместив ироничное сообщение "сейчас в проект стоит заходить или уже поздно? " - пользователи перевели уже около 2, 5 ТЫСЯЧ долларов на до этого опустевший кошелёк. И уже в комментариях к транзакциям на этот кошелёк паразитируют следующие мошенники - предлагая вернуть вложенные деньги, осуществив мелкий перевод в их адрес.

Вот такая вот инерция.

Такое вот "аривидерчи" от мошенников.

Если вы были участником "проекта mASS" или знаете тех, кто вкладывал и вкладывает в него деньги - как можно быстрее предупредите, что деньги уже вероятнее всего не вернутся. Для этого можете поделиться ссылкой на эту статью или подписаться на канал https://t.me/KripTONim, чтобы быть в курсе развития крипто-проектов на площадке Telegram - какие стоят внимания, а какие, как описанный выше, лучше обходить стороной.

Ну как и с любой другой структурой услуг и товаров, надо всегда "читать мелкий шрифт"...

Если раньше банки хитрожопили с кредитными продуктами и, тем самым, на пустом месте тех буратин, которые ничего не изучают, а потом пишут посты а-ля "я познакомился с девушкой в интернете, она позвала меня в незнакомое кафе, а там за кальян и два беляша мне выставили счет в 35 тысяч рублей", то теперь даже со вкладами надо постоянно быть на чеку.

Со вкладами раньше банки были глупыми, давали людям открывать пополняемые расходники на чуть меньшие проценты, чем были не пополняемые не расходники. Ставки фиксировались четко на весь срок, без особых подводных камней. Сейчас же очень редкий банк дает возможность открыть пополняемый фикс под адекватный процент (только "без пополнения и снятия). Полно "кричащих" предложений, например, про 17%, а потом смотришь условия - этот процент будет с 182 по 267 день трехгодового вклада, где процент до 182 дня будет 13%, а после 267-го дня - 6%. Сидишь высчитываешь ставку реальную, понимаешь, что она не выгодна. Либо какие-то хитрожопые условия, в которые нужно вдумываться. Как у совкома был вклад - открываешь его, и он пополняемый, по пополнить можно только на сумма, не более чем в два раза превышающую сумму, находящуюся на вкладе на 10-й день вклада (находчивые люди сразу стали открывать фикс на минималку, на 10 день пополнять до половины АСВ, а на 11 день снимать , оставляя минималку - для фикса). Куча всяких предложений хорошего процента, но в них нужно обязательно платить дань - покупки по карте в месяц (и 10к и 70к и 100к есть условия). Есть "подписки", повышающие процент. Нафига мне этот сберпрайм или газпром привилегии? Я рассматриваю новый банк, как альтернативу для диверсификации или конкурентное предложение, но мне приходится считать новую эффективную ставку, сколько будет реальная ставка, если я заплачу за эту "дань".

Особая фишка, так не любимая многими - "новые клиенты" и "новые деньги". Новые клиенты - это если ты прям совсем новый (в особо упоротых банках), либо "давно не было денег в банке" - и ты получаешь повышенный процент. Как, например, в ВТБ, сейчас накопительный счет на ежедневный остаток - 16%, но только для тех, у кого не было денег на счетах и вкладов 90 дней (потом подумали, 90 - мало, а то вдруг люди такие появятся, давай сделаем 180 дней) - и тогда у тебя будет 3 месяца под 16%, а далее снижается. И не больше одного миллиона, а то вдруг ты заработаешь много! А еще понятие "новые деньги" - это типа если ты клиент, но мы хотим с тебя срубить что-то, то мы тебе даем процент побольше, но только если ты принес деньги, которых не было в банке последние 30,60,90 дней.

А еще - вдруг ты зарплатный клиент, то тоже больше ставочка. Итого - реклама сбера - 16% - но только если ты зарплатный клиент, купил сберпрайм плюс и открыл вклад на 7 месяцев. А в текущей ситуации на рынке, открывать вклад на длинные сроки, особенно если деньги могут в ближайшее время на что-то потребоваться, опасно. Люби открывают свои "котлеты" на 3 года, а потом со слезами закрывают, когда новые ставки появились, либо появилась необходимость в квартиру вложиться.

У меня проблем со всем этим нет, потому что я изучаю внимательно все предложение каждого выбираемого мной банка, читаю форумы допом, для поиска более скрытых камней (недавно, кстати, уроды, закрыли "банки.ру" форум, чтобы люди поменьше общались и посвящались по банковским продуктам, но к счастью, открылись альтернативные форумы), высчитываю эффективные ставки. Еще приходится учитывать введенный налог на доходы на вклады, которые будешь платить, если больше года продержал сумму свыше миллиона по ставке выше или равной максимальной ключевой ставке за год.

Дальше, думаю, будет еще хитрее... придется или "страдать" или очень хорошо разбираться. Поддержка в банках сейчас становится нулевая. Поддержка тинькова - люди-боты. Маринки и Виталики в офисах банков с отделениями - сами не знают своих продуктов, приходится им объяснять, по какой акции и почему ты должен получить то или иное. Постоянно пытаются тебе сказать что-то типа "на этом наши полномочия все". Людей сейчас пытаются перетянуть на финуслуги, а там свои "приколы" - например, был там вклад по ставке Х + 5% бонуса за первый открытый вклад. Открываешь подробные условия - да, 5%, но не более 3750 рублей бонуса)).

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Я вот одного не понимаю. Все знают о том, как Сбер оказывает услуги и тем не менее продолжают им пользоваться. Зачем? Вам что банков мало? Красный, желтый, серо-буро-малиновый, которые предлагают и вклады выгоднее, общаются адекватнее, и проблемы решают быстрее. Одна история с СБП чего стоит. Только этот банк обнаглел настолько, чтобы запрятать эту функцию и продолжать стричь бабки на комиссии за переводы через собственную систему. И не надо говорить, что у вас там зарплатный счёт. По закону вы вправе сами выбирать куда получать зп, либо тупо переводить деньги в нужный банк в день получения зп.

Теперь все деньги, которые приходят мне на сберовскую карту, я с паспортом снимаю в день получения через кассу и вношу на карты других банков, чтобы сбер не мог пользоваться моими деньгами.

Ага, а другие банки непидоры будут пользоваться деньгами и радоваться ))))

Люди, когда вы уже поймёте, что пока мы не объединимся в профсоюз потребителей, который может взять и увести огромную массу клиентов у банка и обрушить его капитализацию, банки так и будут нас иметь, а мы бегать между банками-непидорами.

Какой банк не успел тебя еще поиметь, тот и будет непидор. Одному заблочили в Тиньке карту, он перебежал в Сбер, другой из Сбера в тенек бежит, думая, что там лучше. А, как говорил русский классик, "оба хуже".

Вот собралось бы пара миллионов потребителей, сняли депозиты и перестали пользоваться услугами банка-непидора. Сразу у менеджеров прочищение мозгов наступило бы. Тоже самое с прихуевшими опсосами. Взяли, и массово перешли от охеревшего, у того отчеты квартальные съехали, сов-менеджеров поувольняли - сразу в чувство придут и начнут предлагать тарифы как надо.

Когда в Питер пришел МТС и дал тариф 1 цент за минуту (тогда расчеты были в центах, прикиньте), а у Северо-Западного GSM (ныне МегаФОН) было 40 центов. За год моментально появились тарифы максимально близкие к МТС и сотовая связь начала стоить нормальных денег.

Куда (почта банка) Я (ФИО, паспорт, адрес, телефон) прошу вернуть излишне уплаченные средства по кредитной карте (реквизиты счёта и карты)

Взыскание комиссий за снятие наличных и переводов между своими счетами являются административным правонарушением предусмотренным ч. 2 ст. 14.8 КоАП РФ. Предметом кредитного договора является предоставление денежных средств клиенту, то есть услуга, которую предоставляет банк. Действия, требуемые от клиента для того, чтобы эти средства получить, должен оплачивать сам банк. По статье п. 17 ст. 5 федерального закона от 21.12.2013 г. г. № 353-ФЗ «О потребительском кредите (займе)» (далее – ФЗ «О потребительском кредите»), согласно которому в случае, если индивидуальными условиями договора потребительского кредита (займа) предусмотрено открытие кредитором заемщику банковского счета, все операции по такому счету, связанные с исполнением обязательств по договору потребительского кредита (займа), включая открытие счета, выдачу заемщику и зачисление на счет заемщика потребительского кредита (займа), должны осуществляться кредитором бесплатно. Расходы за совершенные клиентом операции по снятию наличных уже должны быть включены в процентную ставку по кредиту. Ваш банк, применив в договоре собственные условия и правила обслуживания карт, нарушил требования федерального закона. В данном случае одну услугу банка (предоставление денежных средств) невозможно получить без оплаты другой услуги (операция по снятию денежных средств с карты), то есть без оплаты комиссии клиент не получит кредитные денежные средства (в виде наличных). В соответствии с п. 1 ст. 16 Закона о защите прав потребителей условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Следовательно, прошу: 1. Предоставить мне выписку по всем излишне уплаченным комиссиям и процентам за весь период обслуживания карты 2. Вернуть мне комиссии за снятие наличных ,а также проценты за снятие наличных и переводов между своими счетами за весь период . В противном случае мной будет подано обращение в Роспотребнадзор, ЦБ и Финансовому уполномоченному (https://finombudsman.ru/) по факту нарушения.

UPD важное обновление Сейчас банки (в частности тиньков) стали просить обосновать причину для возврата. Если спрашивают по какой причине, пишите "по закону".