0 просмотренных постов скрыто

Все способы покупки крипты в России: детальный разбор со ссылками

Привязанные к доллару стейблкоины для многих эмигрантов стали чуть ли не главным средством перевода своих денег в неблокируемое и незамораживаемое состояние и вывоза их из РФ. В этом гайде мы разберем нюансы и риски всех основных способов легального приобретения крипты в России.

Это котлета наличных рублей. Использование котлеты рублей является самым популярным способом покупки больших объемов долларовых стейблкоинов в России.

Disclaimer: Эта статья носит исключительно образовательный характер и не является рекомендацией к каким-либо действиям. Я советую вам строго следовать любым законным и подзаконным актам, и не пытаться выполнять какие-либо действия в их обход. Учитывайте, что к моменту прочтения вами статьи какая-то информация ниже может уже устареть.

Как мы разбирали в прошлом гайде, существует немало рабочих способов вывода денег из РФ. Однако, у каждого из них есть свои недостатки:

- Для безналичных переводов в зарубежные банки (через SWIFT в валюте или напрямую через корреспондентские счета в рублях) нужно иметь открытые ранее счета в этих самых банках.

- Через платежные системы типа Корона/Юнистрим/Contact больше $10 тыс. в месяц не переведешь, да и сам процесс работает далеко не всегда так, как заявлено.

- Надежда на беспроблемное снятие валюты в зарубежных банкоматах с карт UnionPay/МИР с крайне большой вероятностью может не оправдаться.

Так что крипта часто оказывается для уезжающих наиболее оптимальным решением: ведь там нет ограничения по сумме, а открывать какие-либо зарубежные счета заранее нет необходимости. Можно просто схоронить купленные криптобабосы на своем собственном кошельке (заблокировать который любому правительству мира будет весьма непросто), а потом уже спокойно решать вопросы обратной конвертации в обычные деньги (если это вообще понадобится делать) по мере приезда в новую страну, какой бы она ни была.

Дальнейший материал будет построен следующим образом: сначала мы обсудим, какую конкретно крипту стоит брать и как ее хранить; потом разберем три основных работающих способа ее покупки в РФ; и напоследок обсудим ряд важных вопросов легальности таких операций и дальнейшего использования вашей криптозаначки. Поехали!

Крипта 101: базовые вопросы

Для начала вам надо определиться, что конкретно вы собрались покупать и зачем. Тут есть два основных варианта:

- Классические криптовалюты – например, Биткоин (BTC) или Эфир (ETH). Они наиболее децентрализованы, и подвергнуть их каким-либо санкционным блокировкам крайне сложно – поэтому среди моих знакомых некоторые криптоанархисты предпочитают именно их. Но у них есть один большой недостаток: огромная волатильность в цене.

- Стейблкоины, цена которых привязана к доллару, – например, USDT, USDC или DAI. Главное их преимущество – это, собственно, фиксированная цена: покупая стейблы, можно быть более-менее уверенным в возможности продать их по примерно той же цене в будущем.

В этой статье я рассматриваю крипту с точки зрения создания финансовой подушки безопасности, а также аккуратного перемещения накопленного капитала через границу – для этих целей, на мой взгляд, стейблкоины являются однозначно более предпочтительными. Ведь вложив свои деньги даже в сам Биткоин (самая стабильная классическая монета), вы вполне можете обнаружить через пару дней, что его цена в долларах уполовинилась (как это произошло в марте 2020 года).

Минздрав предупреждает: вкладываясь в не-стейблкоиновую крипту, вы рискуете узнать себя в этой картинке

Какой стейблкоин выбрать?

Детально разные виды стейблкоинов и их надежность я уже разбирал вот в этой статье, здесь же хотел остановиться на практических выводах.

Основная дилемма, с которой сталкиваются криптаны-эмигранты, выглядит так:

- Tether (USDT) является самым популярным долларовым стейблкоином с наибольшей ликвидностью – это значит, что купить/продать его чаще всего можно наиболее легко и по самому выгодному курсу…- …но при этом к долгосрочной устойчивости USDT есть большие вопросы (я писал про это здесь), так что хранить в нем существенные для вас суммы денег в течение длительного периода времени может быть некомфортно.

При прочих равных я посоветовал бы стараться держать в своем кошельке стейблы USDC, BUSD или DAI – которые являются, на мой взгляд, наиболее устойчивыми (сам я делаю именно так).

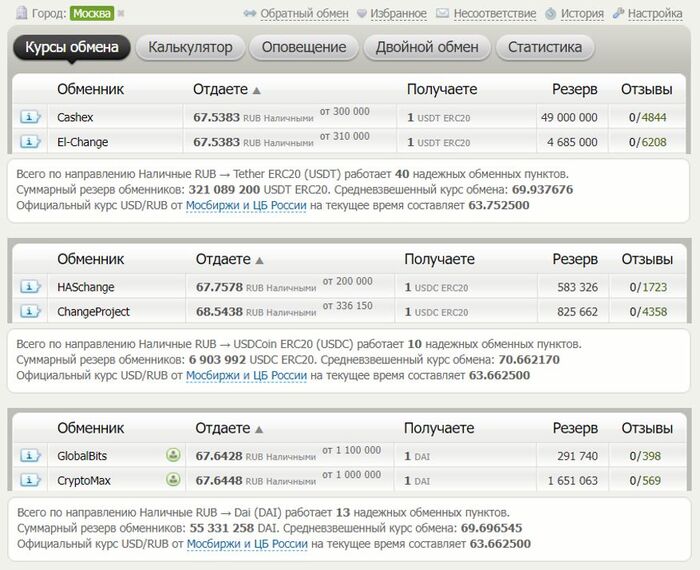

Но если посмотреть на сухие цифры, то выясняется, что в той же Москве объем предложения USDT за наличные рубли превышает предложение USDC почти в 50 раз, а DAI – более чем в 5 раз. При этом предлагаемый по USDC курс хуже, чем по Tether, более чем на 1% (если смотреть на средневзвешенные значения или на второй по выгодности курс, без выброса по топ-курсу). По DAI ситуация чуть лучше: разница с USDT в самых выгодных курсах составляет всего 0,15%.

Агрегатор: Сравнение лучших и средневзвешенных курсов, а также общего объема предложения по покупке USDT, USDC и DAI за наличные рубли в Москве 11.10.2022 г.

В общем, как бы я ни относился скептически к Tether/USDT – придется признать, что именно этот стейбл выглядит наиболее выгодным для приобретения в России. Если вы планируете держать его непродолжительное время (условно, в пределах недели) – я не вижу с этим каких-то особых проблем.

Если же вы планируете создавать себе финансовую криптоподушку на долгий срок – стоит задуматься о дальнейшей конвертации своих Тезеров в USDC/DAI (как это сделать дешево и эффективно через децентрализованную биржу – обсудим в одной из следующих статей).

В какой сети держать стейблкоины?

Вынужден разочаровать гуманитариев: выбором стейблкоина дело отнюдь не заканчивается. Ведь один и тот же стейбл может жить в разных блокчейнах (сетях). Это как с банковской картой: мало выбрать валюту, в которой вы ее хотите открыть, надо еще решить – будет это VISA или MasterCard (заранее извиняюсь перед теми соотечественниками, для кого напоминание о существовании когда-то такого выбора делает больно).

Разные блокчейны отличаются между собой надежностью, быстродействием и стоимостью транзакций. Давайте рассмотрим основные популярные сети для хранения стейблкоинов, доступные на том же БестЧейндж:

- Tron (TRC20) и Binance Smart Chain (BEP20). Гораздо более быстрые и «дешевые» сети по сравнению с Эфириумом, но по-настоящему децентрализованными назвать их вряд ли можно. Эти блокчейны контролируют конкретные организации, которые в случае необходимости могут вполне централизованно в них что-нибудь подкрутить.

- Solana (SOL). Чуть более децентрализованная сеть, чем в предыдущем пункте, которая всё же может похвастаться дешевыми транзакциями. Впрочем, быстрыми их назвать порой сложно: этот блокчейн печально известен своими регулярными остановками, которые делают невозможным проведение операций в нем.

Криптаны шутят, что Солана работает примерно как по расписанию советского магазина

Лично я все свои стейблы держу в сети Эфириума. Газ сейчас не такой дорогой – несколько баксов за перевод мне не жалко заплатить, если я буду чувствовать себя более спокойно за надежность хранения своей крипты. Но знаю и немало людей, кто использует для этого Tron (TRC20) – не могу сказать, что они однозначно в чем-то неправы.

Главное, помните, что если вы собираетесь вывести стейблкоины на свой собственный некастодиальный кошелек – то для совершения любых последующих операций с ними вам потребуются нативные монеты этой сети для оплаты газа (не забудьте прикупить хотя бы небольшой их запас и положить на этот же кошелек). В каждой сети газ взимается в своей «родной» монете: ETH для ERC20, TRX для TRC20, BNB для BEP20 и, как ни странно, SOL для SOL.

Где хранить свою крипту

Купленные стейблкоины необходимо будет где-то хранить (а для ряда способов приобретения, создать себе криптокошелек необходимо будет еще до начала самого процесса покупки).

Криптокошельки бывают двух типов – в зависимости от того, у кого находятся приватные ключи, позволяющие контролировать внутрикошельковую крипту:

2. Некастодиальные кошельки. Приватные ключи от крипты есть только у вас – так что вы являетесь ее полноправным владельцем. Но есть и минусы: если вы эти ключи по причине собственной рукожопости потеряете – то ваша крипта сгинет вместе с ними с концами (в отличие от какой-нибудь централизованной биржи, где даже в случае потери пароля от аккаунта всё можно восстановить по паспорту).

Хранение больших сумм на кастодиальных кошельках и раньше было такой себе идеей (почитайте про Mt. Gox, например), ну а после февраля 2022 года у россиян в этом плане появился целый пласт дополнительных рисков. Так что мой совет здесь однозначен: старайтесь держать свою крипту на собственных некастодиальных кошельках.

Какой некастодиальный кошелек выбрать?

Создать себе некастодиальный кошелек совершенно нетрудно, скачав на смартфон соответствующее приложение. Хороший и короткий гайд про криптокошельки написал Бобук — ознакомьтесь с ним. Несколько ключевых моментов:

- При создании кошелька вам выдадут сид-фразу – 12 (или больше) английских слов, из которых однозначно вытаскиваются приватные ключи к вашей крипте. Их нужно забэкапить где-нибудь, где к ним гарантированно не получат доступ другие люди (нет, txt-файл на рабочем столе – это плохая идея), и где вы их сами не потеряете. Потеря или утечка сид-фразы скорее всего приведет к потере вашей крипты.

- Даже если приложение кошелька захочет вас в какой-то момент «забанить по айпи», вы всегда сможете восстановить свой кошелек по сохраненной сид-фразе в другом приложении.

- Использование приложения кошелька на смартфоне выглядит достаточно безопасным. Многие кошельки при этом позволяют дополнительно установить себя в качестве расширения к браузеру на компьютере – этот вариант использования выглядит уже гораздо более уязвимым для взлома.

Хитрый криптан здесь, вероятно, диктует публичный адрес кошелька – более прошаренный в технической стороне вопроса гопник потребует в ответ на это назвать сид-фразу

Нужен ли аппаратный кошелек?

Все перечисленные выше кошельки, как правило, находятся на подключенном к интернету устройстве, которым вы к тому же постоянно пользуетесь (смартфон) – что в любом случае оставляет некоторую вероятность взлома.

Действительно внушительные суммы было бы безопаснее хранить на холодном аппаратном кошельке, типа Ledger или Trezor. Такие кошельки (размером примерно с флэшку) хранят приватные ключи от крипты внутри себя, и никому их вовне не передают – вместо этого они позволяют подтверждать транзакции с криптой прямо внутри себя (для этого пользователю нужно физически нажать на специальную кнопочку на устройстве).

Аппаратный кошелек желательно покупать напрямую у производителя – чтобы снизить вероятность того, что вам подсунут уже немного подшаманенную хакерами версию. К сожалению, производители напрямую в Россию сейчас ничего не везут – но на их сайтах можно посмотреть список официальных реселлеров, вероятность обмана со стороны которых гораздо ниже (да и сами кошельки позволяют провести какую-никакую проверку подлинности).

Немного креативных идей по секьюрному хранению крипты

Куда вложить стейблкоины, чтобы они приносили надежный доход?

При текущей инфляции в США и ЕС на уровне выше 8% годовых – многие хотели бы не просто держать свои стейблы на кошельке, но и как-нибудь на них зарабатывать, чтобы хоть немного спасти от неумолимого обесценения с течением времени.

К сожалению, мне не знакомы способы легко и просто определить криптопроекты, которым можно с чистой совестью доверить свою финансовую криптоподушку. В 2022 году громкие банкротства таких проектов происходят чуть ли не каждые пару недель – и практика показывает, что «крупные и известные» платформы валятся с превеликим энтузиазмом (про крах Anchor/UST и Celsius я писал подробные разборы, рекомендую ознакомиться).

Так что, мой совет здесь будет простым: постарайтесь не слушать советы других людей по поводу «самых доходных и надежных способов застейкать крипту». Если вы способны самостоятельно квалифицированно оценить надежность криптопроекта – то дерзайте; но не надейтесь переложить за это ответственность на таких вот советчиков (во что это выливается – я приводил примеры в конце вот этой статьи).

* * *

Окей, теперь, когда мы разобрались с азами криптограмотности – давайте перейдем к, собственно, вариантам покупки крипты в РФ (как я писал ранее – мы будем рассматривать рабочие варианты именно для покупки стейблкоинов).

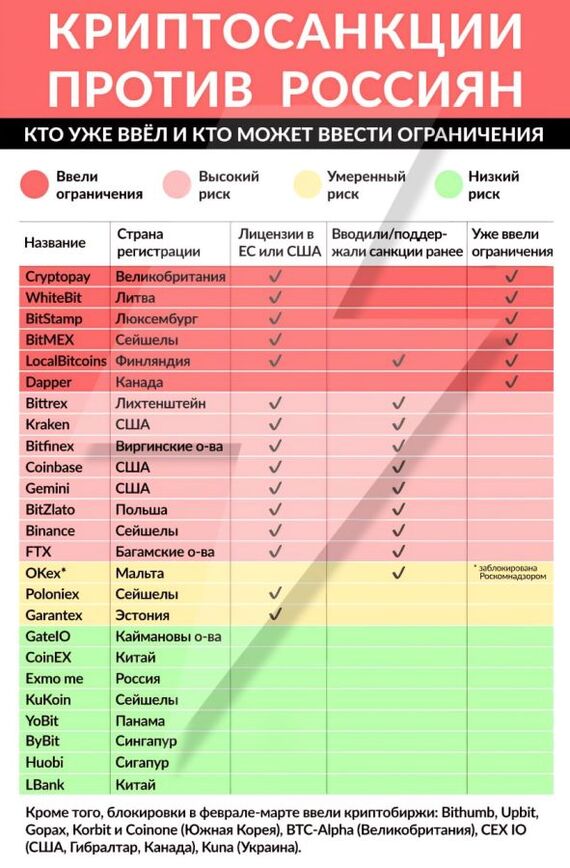

Когда-то этот способ был одним из самых популярных среди россиян: просто заводишь на свой счет в Binance рубли с банковской карты – а там уже покупаешь в биржевом стакане любую крипту, какая душе угодно. Но с 10 марта Binance эту возможность, к сожалению, прикрыл.

Многие криптобиржи и раньше-то не особо охотно работали с россиянами, а после ввода восьмого пакета санкций ЕС – желающих явно станет еще меньше.

Двач раскрасил криптобиржи фломастером (мопед не мой)

На текущий момент криптобиржи можно разделить на несколько групп, в зависимости от их отношения к россиянам:

2. Работают с резидентами РФ, но не позволяют заводить рубли доступным из РФ способом: подавляющее большинство бирж – Binance, Huobi, FTX, Kraken, KuCoin, Bitfinex и т.д.

3. Работают с резидентами РФ и позволяют завести рубли доступным из РФ способом: тут список не очень длинный – Garantex, которые позволяют занести наличные рубли в Москве/СПб (кстати, эти ребята под американскими санкциями – так что их использование может быть не лучшей идеей, если вы потом хотите деньги как-то легализовывать на Западе); EXMO.me, где можно пополнить счет рублями с карты Qiwi (не путать с EXMO.com, которая как раз россиян не очень); и OKX, которые позволяют через «экспресс-пополнение» зачислять рубли в том числе с Тинькофф/Yandex Money (а этих ребят забанил уже Роскомнадзор).

На мой взгляд, перечисление рублей на биржи из третьего пункта списка выше для последующей покупки крипты несет в себе определенные риски. В конце концов, мы знаем, что централизованные биржи вполне охотно сотрудничают с местными «компетентными органами» – а если кто плохо сотрудничает, то у него в офисе можно провести образовательный бал-маскарад (и, нет, – речь идет не про отмечание Хэллоуина).

Мем для олдов, которые при словосочетании «маски-шоу» начинают напевать под нос тудеритумбу

2. P2P-обмен с безналичным платежом

P2P (peer-to-peer) торговля – это покупка/продажа крипты с другим человеком с оплатой напрямую, а не через биржу. В этом разделе мы поговорим про P2P-сделки с оплатой именно по безналу.

Чтобы купить у кого-то крипту, первым делом надо каким-то образом найти желающего ее продать. Для этого есть несколько вариантов:

- Агрегатор обменников: БестЧейндж. Здесь никакого гаранта в сделке участвовать не будет – от кидалова со стороны продавца вас сможет защитить (ну, отнюдь не идеально) только репутация обменника в агрегаторе. Так что, выбирая между самым привлекательным курсом и вариантом с самым большим количеством положительных отзывов – возможно, разумным будет не слишком жадничать.

ВАЖНО! Частые и/или крупные P2P-операции с банковской карты могут побудить банк-эмитент прекратить сотрудничество с вами со ссылкой на закон о противодействии отмыванию доходов 115-ФЗ.

Уровень распространенности проблемы можно оценить, просто набрав в поиске на VC «115-ФЗ».

При этом, каких-либо общеизвестных критериев попадания «под прицел» банковских комплаенс-отделов, которые можно просто выучить и аккуратно обходить, – нет. Банк в любой момент может заподозрить вас в чем-нибудь страшном и попросить предъявить документы, обосновывающие экономический смысл любой не понравившейся ему операции (ну или нескольких десятков операций).

Причем речь будет идти не просто об объяснительной в стиле «покупал крипту, вот смотрите – она мне на кошелек упала!». Как мы обсуждали в этом подкасте с «Подлодкой», тот же Тинькофф не стесняется просить в качестве подтверждения таких операций нотариально заверенные скриншоты из вашего личного кабинета на Binance, а также из кабинета второй стороны P2P-сделки. Могу только пожелать удачи в поиске того криптана, у которого вы купили немножко USDT пару недель назад, – и в попытках ему объяснить «братиш, я честно не товарищ майор, но можешь плз отправить мне нотариальные скриншоты…»

Вижу ситуацию со 115-ФЗ как-то так

Кстати, напоминаю, что когда из-за 115-ФЗ банк принудительно закрывает счета предпринимателям – то там еще может потребоваться и уплата скромной «комиссии на выход» в размере до 20%. В общем – не рекомендую!

Некоторые, чтобы не сталкиваться с этой проблемой, используют для P2P-оплат карту Qiwi. У банков перечисления с личного счета на личную же карту Киви обычно никаких вопросов не вызывают; а блокировка самой карты Qiwi (которая, конечно, тоже возможна) многими воспринимается не так болезненно. Но это, понятно, не панацея – плюс Киви тоже берет себе дополнительные пару процентов комиссии и имеет определенные лимиты на оборот.

3. P2P-обмен с платежом наличными

Для многих российских криптанов покупка/продажа крипты за наличные сейчас является основным modus operandi. Этому есть несколько причин:

- Отсутствие необходимости доказывать банку по 115-ФЗ, что ты не верблюд (по крайней мере, на этапе совершения операции – но об этом ниже).

- Возможность получить наиболее «неотслеживаемую» крипту, если у вас присутствует здоровый уровень паранойи. Ведь в остальных случаях где-то останется четкий след о приобретении (через KYC-процедуры того же Бинанса, либо через оплату с банковской карты – где ваша личность тоже очевидна).

Сам процесс обычно выглядит как-то так: человек находит в нужном городе наиболее крупный и залайканный обменник через БестЧейндж (еще и желательно с приличным курсом) – дальше общение уже протекает, как правило, за пределами платформы. Потом покупатель блокирует с собеседником на полчаса курс на обмен нужной суммы, ему скидывают секретные координаты нужного подвала (ну или красивого офиса в Москва-сити – тут уж как повезет). По приезде человек в итоге оказывается в комнатке с оператором и машинкой для счета денег – ну вот там всё и происходит.

Криптообменники in a nutshell

Понятно, что у веселых путешествий в незнакомые места с чемоданами налички есть, скажем так, свои риски. Если сумма особенно большая – то имеет смысл даже заплатить за сопровождение крепкому парню из какого-нибудь ЧОП. Ну и в целом обмен крупных сумм разумно делать в несколько приемов.

ВАЖНО! Как мы разбирали вот здесь, операции в иностранной валюте между валютными резидентами РФ в общем случае запрещены и караются штрафами в размере до 40% от суммы. Имейте это в виду, если собрались ехать в обменник с пачкой долларов или евро (с рублями всё ок).

Юридический статус крипты в РФ

На эту тему, я думаю, в ближайшие пару месяцев будет отдельная большая статья: Мишустин поручил чуть ли не всем финансовым ведомствам к 19 декабря совместно запилить самый итоговый закон про крипту, с которым мы все дальше будем жить. Скорее всего, он сильно поменяет законодательную картинку – ну а сейчас давайте в двух словах обсудим текущую ситуацию с криптой.

В федеральном законе 259-ФЗ от 31.07.2020 г. крипта подразделяется на два вида:

- Цифровые финансовые активы (ЦФА) – токены, у которых есть конкретный эмитент, и которые несут в себе какие-либо финансовые права. Стейблкоины как раз очень сильно похожи на ЦФА; при этом, по российским законам ЦФА должны выпускать только эмитенты из специального реестра ЦБ – но это само по себе, скорее всего, не означает, что стейблы не могут быть признаны ЦФА (хотя тут среди юристов есть разные мнения).

C января 2021 года на территории РФ запрещено использовать в качестве средства платежа цифровую валюту, а с июля 2022 года – еще и цифровые финансовые активы:

Запрещается принимать цифровые финансовые активы в качестве средства платежа или иного встречного предоставления за передаваемые товары, выполняемые работы, оказываемые услуги, а также иного способа, позволяющего предполагать оплату цифровым финансовым активом товаров (работ, услуг), за исключением случаев, предусмотренных федеральными законами.

Пункт 10 статьи 4 Федерального закона № 259-ФЗ от 31.07.2020

Звучит страшновато (ВСЁ ЗАПРЕТИЛИ!), но на самом деле – речь только про использование крипты в качестве средства платежа за товары/работы/услуги. Очевидно, что сама покупка/продажа стейблкоинов сюда не подпадает, ведь деньги – это не товары и не услуги. Так что, сама по себе покупка крипты на бирже или через P2P не запрещена законами РФ.

Вообще, криптовалюта в России приравнивается к имуществу, а значит – с ней разрешены любые сделки и операции, которые прямо не запрещены законом (владение, майнинг, купля-продажа, обмен и т.д.).

А что там с налогами?

Раз крипта – это имущество, то и платить налоги с нее нужно как с любого другого имущества. Обязанность по уплате налогов возникает в момент продажи крипты, при этом налоговая база определяется как разница между суммой продажи и суммой первоначальных расходов на ее покупку.

Мой любимый мем про крипту и налоги

При этом вычесть при определении налоговой базы можно будет только документально подтвержденные расходы – об этом стоит подумать заранее еще на этапе приобретения крипты. Так что, если вы радуетесь, что по-шифропанковски провернули операцию по покупке крипты за наличку, не оставив об этом никаких бумажных следов – то в будущем это отсутствие «лишних бумажек» вполне может выйти вам боком (и не только в России, кстати – возможно, и за рубежом понадобится проходить KYC/AML процедуры или платить налоги).

Что потом делать с этой вашей криптой за рубежом?

Ответу на этот вопрос будет посвящена отдельная статья, которую я сейчас готовлю (подпишитесь на мой Телеграм-канал, если не хотите ее пропустить). Но в порядке «блиц» перечислю здесь несколько моментов, которые стоит как минимум держать в голове:

- С конвертацией значительных сумм денег и легализацией их (зачислением на банковский счет), наоборот, в большинстве стран мира могут возникнуть проблемы при прохождении процедур комплаенса (KYC/AML).

- Также удобным вариантом для повседневных трат могут оказаться криптокарты, которыми можно расплачиваться примерно так же, как и банковскими. Но для выпуска почти всех таких карт понадобится доказательство резидентства в стране, отличающейся от России (местные платежки ЖКХ на ваше имя, или даже ВНЖ).

Краткое резюме

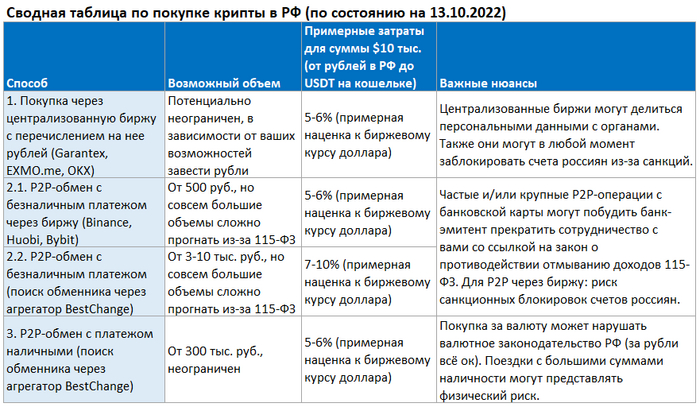

Постарался свести самую основную информацию по всем способам покупки стейблкоинов в РФ в единую таблицу. Учтите, что оценку примерных затрат и возможных объемов стоит воспринимать исключительно как очень приблизительный индикатив.

* * *

В следующей статье планирую разобрать, что потом делать с этой криптой за рубежом – как ей пользоваться, расплачиваться за покупки или выводить в фиат. Если не хотите пропустить этот материал – предлагаю вам подписаться на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам и инвестициям.

Также респект ребятам с каналов Блокчайная и Роман Бузько, авторы которых любезно поделились со мной своей криптанской и юридической экспертизой при подготовке этого гайда.

Показать полностью

12

Ответ на пост «Почти как сотка в кармане зимней куртки»1

Бля, это пиздец канешна. Расскажу вам свою историю, робята. Намайнил я в далёком 2013 почти два битка, несколько сатошей слил в онлайн казино по приколу. В районе 15 тысяч тогда биток стоил, может меньше 🧐 немного, не помню. Кароче, пароль, чтобы не забыть тупо переписал с наклейки, которая была на ноуте наклеена мной. Наклейка от лазерного дальномера skil. На ней предупреждения и какие-то цифры были, собственно эти цивры и был пароль. И вот, при очередном входе в блокчейн мне предлагают повысить уровень надежности кошелька, путем смены пароля и добавления 12 слов. Согласился😄. Слова переписал на лист а4, сложил его и засунул между ноутом и подставкой для ноутом (с пропеллером которая). Дальше не буду писать много слов, итог один - я её проебал. При чем найти мне её захотелось спустя лет пять, когда краем уха услышал что биток подрос. К тому времени я уже не интересовался криптой и забил на это дело. Вот сейчас, на сколько я помню, в кошельке лежит 1.7 примерно битка. 😔

Мой опыт блокировки средств в Telegram Wallet

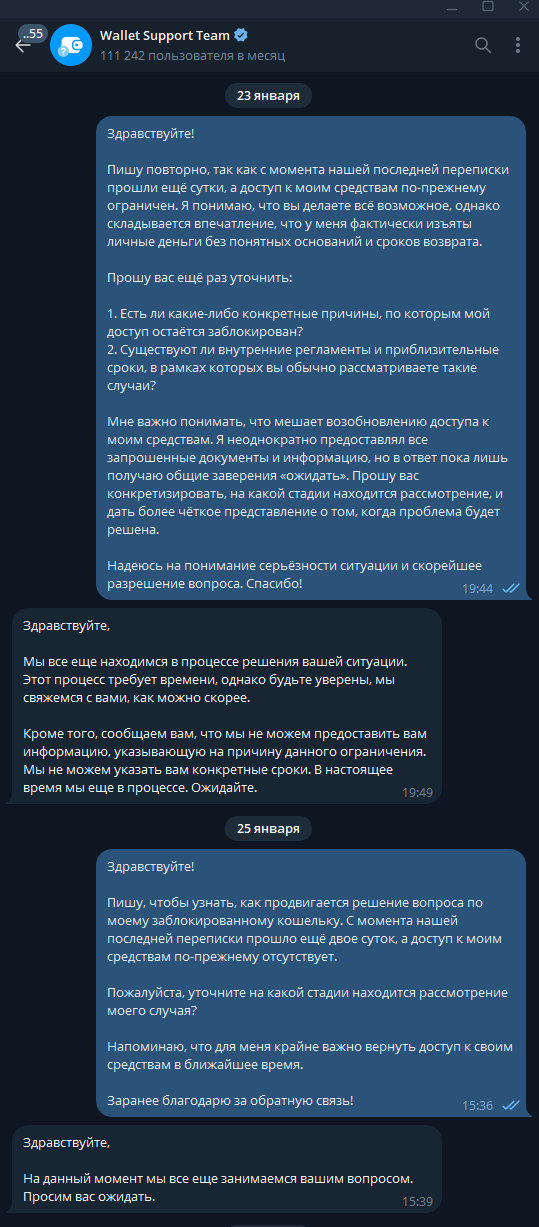

Хочу рассказать о крайне негативном опыте, связанном с использованием Telegram Wallet. За последние две недели я столкнулся с беспричинной, на мой взгляд, блокировкой моего кошелька, а также с откровенно безответственным отношением со стороны службы поддержки. Своей статьёй я стремлюсь предостеречь других от подобных неприятных ситуаций, а также привлечь внимание к проблеме.

Краткая предыстория

Я давно использую Telegram для общения, а когда появилась функция встроенного кошелька (@Wallet), я решил попробовать её, чтобы быстро и удобно хранить часть своих средств в криптовалюте, а также делать переводы родным и близким.

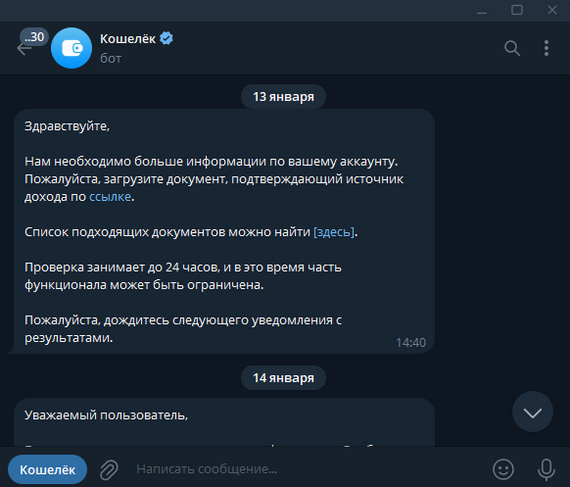

Однако, примерно две недели назад мой кошелёк внезапно оказался заблокирован, а функционал — ограничен. Мне прислали сообщение с требованием пройти дополнительную проверку и подтвердить источник средств. Конечно, мне это не понравилось, но я понимал, что у Telegram Wallet есть свои правила KYC/AML. Я решил не конфликтовать и предоставить всё, что от меня хотели.

Первое сообщение о блокировке.

Запрос на подтверждение дохода. Я — фрилансер, работаю над проектами в сфере программирования через платформу Billgang, и выполнил все требования, в том числе загрузил выписку из банка.

После этого меня уведомили, что документы "успешно прошли проверку", но кошелёк так и не разблокировали полностью.

Новые требования и дополнительная путаница

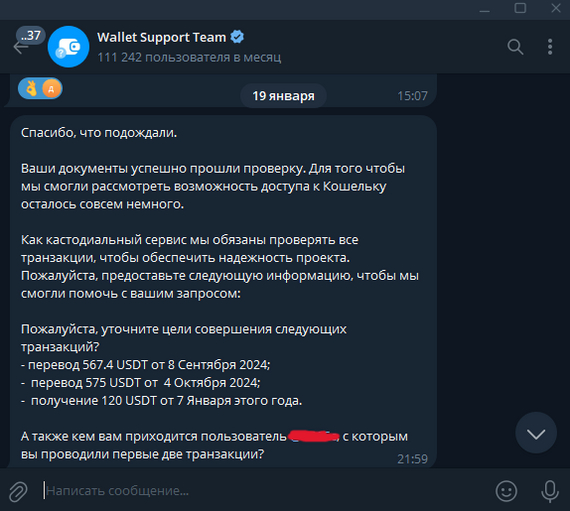

Когда я уже надеялся вернуть доступ к своим деньгам, служба поддержки внезапно начала расспрашивать про мои «подозрительные транзакции». Оказалось, что:

Две транзакции (567.4 USDT от 8 сентября 2024 и 575 USDT от 4 октября 2024) им показались сомнительными.

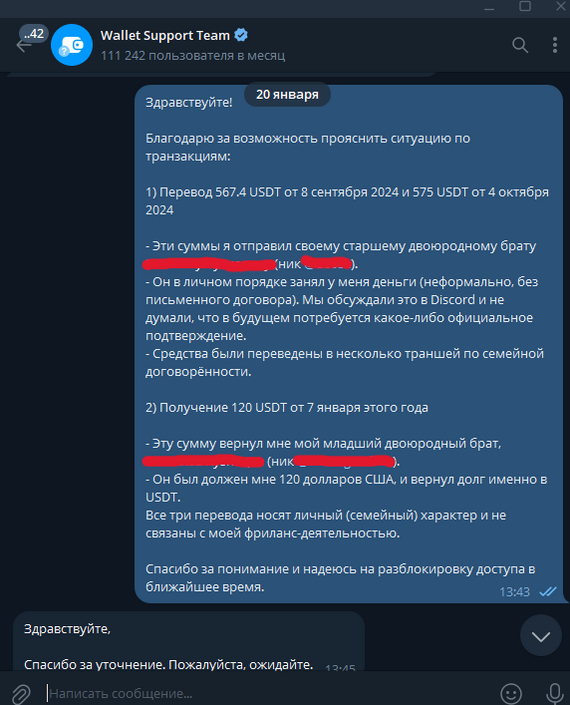

Одна транзакция (120 USDT от 7 января) также под сомнением.

На самом деле, все эти переводы были семейными: я либо отправлял своему двоюродному брату средства, либо получал обратно долг. То есть речь идёт о личных денежных отношениях, не связанных с бизнесом или незаконной деятельностью.

Я предоставил все пояснения, рассказал, что деньги фактически переводились в рамках обычных семейных займов и возвратов. Казалось бы, вопрос должен решиться в течение нескольких дней, но всё только затянулось.

Бесконечные обещания «подождать» и отсутствие конкретики

С тех пор прошло больше недели, а в сумме моя блокировка длится уже около двух недель. Каждый раз, когда я пишу в поддержку, ответ сводится к шаблонному: «Ожидайте, мы делаем всё возможное», «У нас нет точных сроков» и «Не можем сообщить, почему аккаунт до сих пор заблокирован». Такое отношение я считаю некомпетентным и неуважительным, ведь на кошельке лежат мои собственные средства.

типичная переписка, где мне не сообщают никакой конкретной информации.

Никаких чётких сроков мне не называют.

Причину блокировки назвать отказываются, что выглядит странно и пугающе.

В результате у меня создаётся впечатление, что мои деньги просто "заморожены" без каких-либо гарантий возврата.

Мой вывод о Telegram Wallet

На фоне всех сложностей и разочарований я сделал для себя несколько выводов:

Сервис пока не готов к адекватной работе с фрилансерами.

Отсутствие чёткого регламента по срокам проверок и прозрачности подрывает доверие.

Поддержка либо перегружена, либо не располагает достаточными полномочиями/знаниями, чтобы решать подобные кейсы быстро.

Я был крайне лояльно настроен к кошельку, ведь идея удобно совершать криптовалютные платежи прямо в Telegram выглядит замечательно. Но мой личный опыт показал, что при возникновении проблем — будьте готовы к бесконечному «ожиданию» и риску остаться без доступа к собственным деньгам.

Заключение

Telegram Wallet, казавшийся удобным решением, в моих глазах показал себя сервисом, не готовым к оперативному решению вопросов пользователей. Двухнедельная (и продолжающаяся) блокировка без ясных причин, отсутствие чётких сроков, общие отписки — всё это не внушает доверия. Если вы рассматриваете возможность пользоваться @wallet, учитывайте мой опыт: в случае блокировки вы можете надолго остаться без доступа к своим средствам.

Я надеюсь, что моя ситуация разрешится, но пока я вижу только необходимость придавать этой истории публичность, чтобы заставить сервис обратить внимание на проблемы и тем самым помочь себе и другим.

Показать полностью

4

Ответ на пост «VPN на своём сервере с IP адресом из США за 1$ в месяц»5

Пару комментариев по поводу покупки крипты:

Оплачивать перевод сразу на кошелёк для оплаты сервиса очень не рекомендую, 2 часа это мало в случае форс мажора на обменнике, а в некоторых местах окно вообще 15 минут. Заебетесь ждать поддержку сервиса, не всегда пойдут на встречу (если обменник вдруг переведет крипту после срока оплаты на сайте).

Качаете популярный кошелек, например я использую Exodus. Самый приятный интерфейс, удобный.

Аналоги которые юзал - metamask, trust wallet, чисто для биткойна - blue wallet. Регистрации нет (это не биржа), все ваши данные в телефоне. Если есть желание (а лучше бы ему быть) - выписываем на листочек seed фразу, восстановит кошелек в случае утери телефона.

Там добавляем себе любые монеты в интерфейс и получаем адрес своего кошелька на каждую из них.

Процесс выходит чуть чуть дольше (обменник -> свой кошелек -> сервис), но надежнее.

Некоторые кошельки выдают новый адрес кошелька на каждую транзакцию получения крипты, не пугаемся, все старые кошельки все еще ваши.

Опять же, пригодится при покупки крипты про запас, как инвестицию и все такое.

Главное не перепутать адрес (не дать от другой монеты / другой сети - то есть просто правильно сравнить название в обменнике и кошельке).

По поводу покупки крипты с обменников:

С карточек это всегда вериф (чтобы не покупали с ворованных) - просят фото, бывает паспорт.

Намного проще покупать с QIWI: нет никакого верифа, до 15 тысяч рублей сам киви кошелек так же не нужно верифицировать. Переводится просто с банка.

Если есть вопросы - задавайте

P.S. Да, биржи вроде бинанса удобнее - простая покупка и вывод, обмен монет почти без комиссии, но время такое, что если ты русский - шанс блока активов очень высок. Да и в целом ты деньгами не распоряжаешься, захотят задержать на пару месяцев вывод на проверку - задержат, захотят запросить кучу документов - будете собирать.

Показать полностью

2

Ответ на пост «Как вам идея оставить след после смерти»1

Нужен специальный фонд для обеспечения хранения такой вот памяти об ушедших. Чтобы серваки с видео не были завязаны на одного единственного провайдера услуг нужна специальная самофинансирующаяся схема. Вообще умирать люди будут всегда, так что это, пожалуй, единственная работающая финансовая пирамида, в которой её концепция не будет мошенничеством.

Итак, в общих чертах.

Чтобы сделать цифровое надгробие вы идёте к одному из провайдеров этих услуг и делаете у него заказ. Результатом будет цифровой крипто-контракт, который будет содержать в себе в виде единого цифрового артефакта публикуемый контент и всю необходимую информацию.

Этот файл через блокчейн распределяется среди всех провайдеров таких же услуг, сумма кладётся на набор специальных защищенных крипто-кошельков, откуда достать деньги напрямую никто не может, но система автоматических контрактов обеспечивает всем провайдерам, которые хранят и публикуют мемориальный контент небольшой процент от всего мероприятия.

Фактически это как акционерное общество, членами которого могут быть мемориальные провайдеры. Логика работы обеспечивается кворумом "майнеров" специального крипто-блокчейна, который построен так, что происходят автоматические регулярные проверки (в ходе майнинга) доступности из сети мемориального контента, и при массовом подтверждении доступности часть дивидендов от всего мероприятия распределяется единой транзакцией между проверявшими соблюдение контрактов майнерами и исполнителями контрактов-провайдерами мемориальных услуг.

Получается, что ни у кого нет монопольных рычагов управления всем блокчейном, контрагенты заинтересованы в хранении данных (тем более не так это и накладно), есть многоуровневое резервирование, а сама услуга не обязательно такая уж дешевая, так что никто в накладе не останется.

Ну право, сколько можно попросить за вечное хранение мемориальной информации? Пусть 10т.р. за текстовый очерк и фотографии. За видеоролик подороже. Технологии совершенствуются, провайдеры могут конвертировать форматы, переносить всё на более дешевые и объёмные хранилища, а суммарный капитал сети растёт.

Интересно обсудить и попробовать сбалансировать такую схему с каким-нибудь экономистом.

Кстати, вот тоже можно почитать немного пересекающийся пост про цифровое бессмертие и мемориальных провайдеров: Как "цифровое бессмертие" могло бы оказаться реальностью

Показать полностью

У Рыбаря вышла занятная статья про Tether (USDT)

Оригинал здесь

Появились новые меры безопасности Tether, направленные на установление тотального контроля в криптовалютной экосистеме

На прошлых выходных компания Tether, лидер криптовалютной индустрии, представила свою новую инициативу. Формально представители Tether решили бороться за безопасность своей платформы. И ожидаемо начали с блокировки кошельков лиц, внесенных Office of Foreign Assets Control (OFAC) в список особо опасных граждан SDN-list. Блокировка их кошельков является добровольной (со стороны Tether) и продолжает политику заморозки кошельков, начатую еще 1 декабря 2023 года.

📌 Все это делается якобы для создания «безопасной и надежной среды для глобальной базы пользователей Tether». Компания планирует распространить введенные санкции в отношении кошельков и на рынок Р2Р. Причем работа будет вестись совместно с финансовыми регуляторами и правоохранительными органами.

Процесс консолидации крипто-рынка и постановки всех значимых проектов под контроль ФРС и спецслужб США уже активно идет около двух лет. Только за 2023 год были поставлены под контроль Комиссии по ценным бумагам и биржам (КЦББ) такие крупные проекты как FTX и Binance.

❗️Сейчас, в крипте Tether фактически берет на себя часть функций ФРС и КЦББ. Текущее решение руководства Tether будет иметь очень серьезные последствия для рынка крипты. Дело в том, что именно Tether фактически является основной денежной единицей в Аргентине, Бразилии , Нигерии и других странах, экономика которых была фактически уничтожена крупными инвестфондами совместно с МВФ.

С критическим увеличением доли расчетов в Tether, экономика целых регионов по факту перейдёт под контроль американских регуляторов. Причем, в отличие от классического банкинга, затраты на развитие банковской инфраструктуры были минимальны, а степень проникновения сервиса ограничена лишь наличием интернета.

🔻Но это только первый шаг. Внесение в SDN-list ведет к блокировке кошельков отдельных лиц. В то время как конечной целью является введение системы социального кредита, где транзакции всех без исключения граждан, будут на постоянном мониторинге. Контроль финансовых операций будет частью системы тотального контроля.

На этом фоне такие политики как Хавьер Милей, Лула да Сильва и многие другие, активно продвигающие Tether на территории своих стран, выглядят лишь менеджерами, которые проводят финальную распродажу вверенных им активов.

Показать полностью

Как крипто-Кошелёк @wallet кинул меня на деньги

История о том, как официальный телеграм крипто-кошелек @Wallet кинул меня на деньги.

Использование кошелька было не для серых и черных схем, просто решил вложиться в крипту. Выводил средства и покупал TON. Аккаунт верифицирован.

В один не очень прекрасный день, я просто взял и вывел средства с партнерской программы бота Onion Market, 0.01003588 BTC отправлены на адрес 15NJdKL2M3QrtH8E9snnzVBwG5fPz4Dv9x

(Средства не были заработаны незаконно)

В итоге, после проверки средств в Кошельке @wallet, мне пришло вот такое сообщение:

Доступ ограничен

Ваш доступ к Кошельку был ограничен за нарушение Пользовательского соглашения. Это ограничение не может быть отменено.

200 TON и 0.01003588 BTC осталось на кошельке (около 200 000 рублей), сразу обратился в поддержку, с просьбой помочь решить вопрос (не просил разблокировать кошелек, просто попросил вернуть деньги). Им не понравился приход 0.01003588 BTC, а за 2 часа до этого я заводил 320$ в USDT (обменяв их на TON) и все было отлично.

Далее получаю такое сообщение:

Здравствуйте,

Ваша транзакция не прошла проверку безопасности. По результату внутренних проверок доступ к услугам Кошелька был ограничен в соответствии с п. 5.ii. Пользовательского соглашения.

Для возврата средств не прошедших проверку депозитов пришлите в диалог с @wallet адрес кошелька, на который вы их хотите вернуть. Это должен быть внешний не биржевой кошелёк.

Что касается баланса на вашем аккаунте, мы проверим возможность вывода средств. Пожалуйста, ожидайте.

Спустя сутки мне приходит такое:

К сожалению, вынуждены вам сообщить, что доступ к выводу средств вернуть невозможно. Нам очень жаль.

Данное решение принято вследствие нарушения Условий Пользовательского соглашения, пп. 5.2 и 7 и пересмотру не подлежит.

К сожалению, решение является окончательным и пересмотрено быть не может.

Пункты на которые ссылаются при отъеме средств, звучат так:

5.ii. Проверка пользователей и мониторинг транзакций. Wallet принимает необходимые меры для соблюдения применимых положений о борьбе с отмыванием денег и терроризмом. финансирование законодательства, как подробно описано в политике AML/CFT, которая является неотъемлемой частью настоящего Соглашения. Мы оставляем за собой право ограничить или заблокировать ваш доступ к Wallet, заморозить ваши виртуальные валюты и отложить их. любой операции, если мы обнаружим риск мошенничества или незаконной деятельности. Мы также можем потребовать от вас предоставить дополнительные данные. информацию или подождать определенное время после завершения сделки, прежде чем разрешить вам использовать. Услуги Кошелька и/или до того, как вы сможете совершать транзакции за пределами определенных ограничений. Более. информация, см. "Приостановление, прекращение и отмена" раздел этого соглашения. При получении доступа к услугам третьих лиц вы даете свое согласие на обмен вашей личной информацией. между Wallet и его партнерами, и понимать, что Wallet имеет право ограничить ваш доступ к Сервису. и Услуги третьих сторон на основе информации, полученной от своих партнеров.

7. ПРИОСТАНОВЛЕНИЕ, ПРЕКРАЩЕНИЕ И АННУЛИРОВАНИЕ

Wallet может приостановить, ограничить или прекратить ваш доступ к любому или всем Услугам и/или Третьим сторонам если действующий повестка, судебное постановление или обязательный приказ от государственного органа требуют этого.

Мы также можем подозревать вас в запрещенном использовании Wallet.

Или/или использование вашего счета Wallet является предметом любого судебного разбирательства, расследования или правительства производство.

Или/или мы считаем, что существует повышенный риск несоблюдения правовых или нормативных требований о Вашем использовании Wallet.

Наши партнеры по обслуживанию не могут поддерживать Ваше использование услуг Третьих сторон.

Или/или вы предпринимаете действия, которые, по нашему усмотрению, обходят правила и контроль, которые мы установили, включая, но не ограничиваясь этим, открытие нескольких счетов Wallet или злоупотребление рекламами, которые Wallet может предложить время от времени, или вы нарушаете это Соглашение и другие политики Wallet.

Вы также можете уведомить Wallet о своем желании прекратить доступ к Wallet в любое время, отправив запрос на команда поддержки @wallet_supportbot.

В итоге, официальный Кошелёк телеграма @wallet оставил все мои личные средства себе, хотя мог бы ограничить доступ только той транзакции, которую посчитал опасной для себя. Не просили объяснений, откуда средства, за что и т.д.

Кошелек просто решил что он заберет все.

Выводы делает каждый сам, данный бот показал себя во всей красе!

UPD:

Мне пришло сообщение от Wallet Support Team:

Здравствуйте,

Вы обращались в поддержку по вопросу доступа к аккаунту и средствам. Мы рады сообщить, что на текущий момент доступ к аккаунту полностью восстановлен.

Позвольте объяснить, что произошло: ранее вы отправляли два депозита на суммы 0.00079036 BTC и 0.01003588 BTC . Эти транзакции не были зачислены на баланс, так как вендор по AML-проверке пометил активы и адреса отправителя как высоко-рискованные. В рамках оценки учитывается множество факторов и мы не можем раскрыть подробностей в целях обеспечения надежности сервиса.

После вашего обращения и статьи мы обратились к вендору с запросом перепроверки оценки риска. Вендор провел дополнительную проверку и обнаружил несоответствия с изначальной оценкой. Мы понимаем, что в данном случае допущена ошибка и работаем с вендором над выяснением причины ее возникновения. Будем благодарны, если вы сможете обновить статью, отметив, что ситуацию удалось решить и ошибка была исправлена на стороне вендора Кошелька.

Приносим извинения за эту ситуацию и надеемся, что в дальнейшем взаимодействие с нашим сервисом будет исключительно продуктивным и удобным!

Проблему удалось решить с помощью публикации статьи на Хабре.

P.S

Деньги почти все вывел, компенсацию за моральный ущерб не предложили!

Показать полностью

2