Тинькофф Банк. Сокрытие информации о процентах (кредитная карта, интернет банк)

Добрый день!

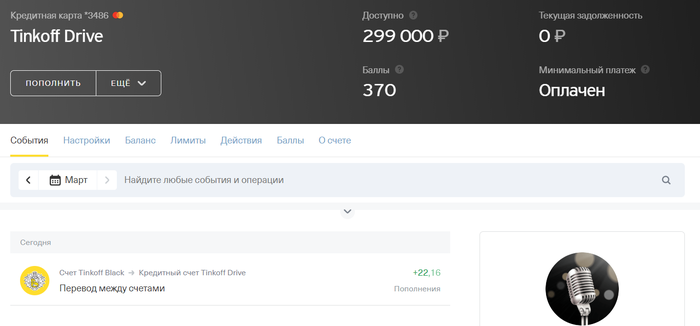

Хочу поделиться новым видом обмана граждан, который использует Тинькофф. По кредитной карте DRIVE с прошлого отчётного периода был долг 22.16 руб. Период формирования выписки у меня это 06 число каждого месяца. Решил погасить эти копейки, выполнил перевод между счетами сегодня. Система что в мобильном приложении, что в Интернет банке пишет, что задолженности нет (прикладываю скрин). Пишу в поддержку просьбу закрыть карту, на что получаю под разными соусами ответ, что у меня там долг:

"Чтобы расторгнуть договор, вам нужно погасить долг и после этого обратиться к нам любым удобным способом.

Вам нужно внести 82.37 руб. Деньги должны поступить сегодня до 21:00 по московскому времени, потому что позднее сумма может увеличиться."

Соединили с оператором - он продолжил вещать то же самое. И что мол это технический момент, так все и должно быть. И что это не их обязанность меня информировать, а это Я ДОЛЖЕН НА РЕГУЛЯРНОЙ ОСНОВЕ обращаться в Банк за информацией по кредиту:

Ян

Так как эта сумма списана только в ближайшую выписку, данная задолженность не будет отображаться в мобильном приложении/личном кабинете.

15:45

Был долг 22 рубля

15:45

Ян

Это технический момент.

15:45

Да наплевать какой это момент

15:46

Ян

При договоре вы обязаны выплатить задолженность перед банком и в регулярной основе обращаться в банк по этой информации.

15:46

Я не знаю кому из них верить? Своим глазам, выходит, верить нельзя. Потому что в Системе (в двух точнее) указано другое. Я и ОБРАЩАЮСЬ В БАНК ЗА ИНФОРМАЦИЕЙ! Специалист отказался предоставить расчёт, по которому выросли такие конские проценты (минимальный платёж был погашен еще в начале прошлого месяца) - он только ссылался на то, что расчет сделан сертифицированной программой (это вообще жесть):

Я беру выписку в виде скриншота и будете объяснять в прокуратуре и ЦБ

Нет не должен

Это ваша обязанность

Меня информировать

А вы не только не информируете но ещё и вводите в заблуждение

Вы с ног на голову перевернули

Закон цитируйте

Хватит мне ерунду писать в чат

Расчет задолженности требую

Формулы и ссылки на условия

15:48

Ян

Банк начисляет проценты по условиям вашего тарифного плана. Расчет производится программой, на которую банк получил Сертификат Центрального банка Российской Федерации. Сумма именно такая т.к. сумма будет списана только в ближайшую выписку, данная задолженность не будет отображаться в мобильном приложении/личном кабинете.

15:48

И ещё объяснения, почему вы вводите меня в заблуждение

15:48

Ян работает над вашим вопросом.

Мне неважно кто там вас сертификат выдавал

Я ТРЕБУЮ РАСЧЕТА

Формулы и цифры

15:49

Был издан закон о внесении изменений в ст. 10 Закона о потребительском кредите. В соответствии с поправками кредитор, являющийся кредитной организацией, в соответствии с договором потребительского кредита после совершения заемщиком каждой операции по кредитной карте обязан проинформировать заемщика о размере его текущей задолженности и о доступной сумме потребительского кредита с лимитом кредитования - однако это не соблюдается, Тинькофф втирает про какие-то "технические моменты". Мне сложно это воспринять объективно, потому как я лично работал и работаю в качестве аналитика не в одном банке и не один интернет-банк делали. Это введение в заблуждение, т.е. я бы и не знал о каких-то процентах, которые в оффлайне были начислены и при этом продолжали бы расти. Весь месяц я видел только 22.16 руб. Информации о дате платежа также в системе нет - только МЕП (минимальный платеж).

Далее,

все знают, что были внесены поправки в федеральный закон "О потребительском кредите (займе)" и федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях". С этого момента действует новое ограничение предельной задолженности гражданина по займам на срок до одного года. Проценты, неустойки (штрафы, пени) и иные начисления по такому кредиту не могут превышать сам долг более чем в 2,5 раза. После достижения этого размера начисление процентов и других платежей должно быть прекращено.

При этом процентная ставка по договору займа с 28 января 2019 года ограничивается 1,5% в день, а с 1 июля 2019 года она снижается до 1% в день.

Что же мы видим: 22 рубля превратились в 82, у кого с математикой хорошо - явно можно понять, что это за пределами, закрепленными в законе. И это явно не 1.5% в день - вторая часть закона также не соблюдается. Я не знаю, чего добиваются эти товарищи из Тинькофф Банка, но это явно уже за пределами нормального прозрачного бизнеса. Ну и конечно же о платеже меня никто не уведомлял. Я не верю в совпадения или ошибки, это четкая политика Банка по отжиму процентов в режиме оффлайн. О таких "технических" моментах, я уверен, Банк нигде - ни в договоре, ни на сайте, ни еще где-либо - не предупреждал. А посему это именно мошеннические действия с чётко продуманной схемой.

Даже если я ошибаюсь насчет применимости указанных ФЗ к моей карте (а я полагаю, что договор по карте это не что иное как договор на потреб. кредит), то даже по обычным процентам по карте это 23% годовых, если не ошибаюсь. Т.е. никак не могло в 4 раза больше долга накрутиться за 3 полных дня.

Прошу Сообщество выразить свое мнение по данному поводу. И будьте начеку - банк открыто говорит, что пока нет выписки - вы ничего про проценты не увидите! Не узнаете даже про сам их факт, не только размер. И как хитро все поставлено - что это вы должны регулярно обращаться в банк. А разве интернет-банк это не обращение в банк? Обман!

Спасибо!