Страховой случай

Показать полностью

1

Публичное акционерное общество «АСКО-Страхование» лишили лицензии на прошлой неделе. Советами о том, что делать челябинцам с полисами компании, в социальной сети поделился юрист Александр Щербинин.

«Их услугами пользовались чуть ли не половина жителей Челябинской области. Я сам тоже страховал у них автомобили по ОСАГО и КАСКО», – написал на своей странице Александр Щербинин.

Юрист утверждает, что полисы ОСАГО будут действительны. Ответственность по ним до конца срока действия несет Российский союз автостраховщиков (РСА). Никакие дополнительные договоры заключать не нужно.

По КАСКО договор действует еще 45 дней с момента отзыва лицензии, то есть до 17 января. После – он уже считается недействительным.

«Владельцам полисов нужно обратиться в Агентство по страхованию вкладов с заявлением о возврате денег. Сделать это можно сейчас или после 17 января», – добавил юрист.

Ранее «ФедералПресс» писал о том, что Центробанк подал в суд на лишенную лицензии челябинскую страховую компанию.

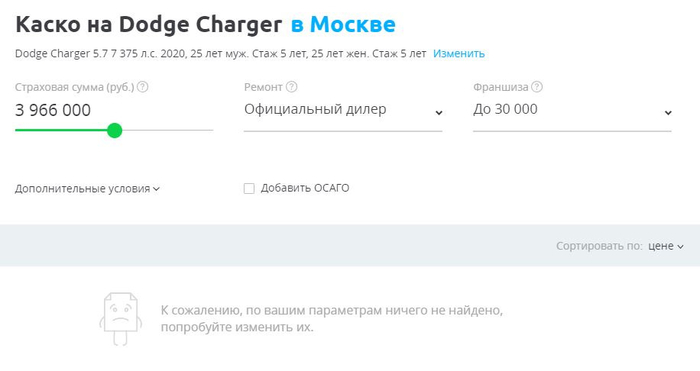

Предыдущая часть - 14. Dodge Charger - первое ТО или зачем обслуживать новый авто с пробегом в 600 км!

Не думал, что с этим тоже могут возникнуть проблемы, но видимо у меня такая судьба, натыкаться на постоянные неприятности)

Начал с крупного агрегатора, который абсолютно ничем не смог мне помочь, кроме того, что попросил подтверждения номера и к вечеру активно пошел спам.

Дальше попытался через другой удобный банк, платежи через который моментально разлетались по всему миру, но в этот раз проверенный сервис дал сбой. У меня автомобиль 2020 года, а там была возможность внести данные на машину не старше 2015 года.

Написал в службу поддержки, которая оказалась постаралась помочь, но по факту ничего так и не сделала, кроме банальной отписки, что они все проверят)

Там наверно нереально сложный скрипт, который не позволяет именно для моего автомобиля поставить 2020 год)

Звоню оператору, они направляют на приложение и сайт, в общем замкнутый круг, а в чате поддержки, который априори должна быть френдли, немного хамоватое общение

Ну и дальше пришлось в очном режиме звонить страховщику, скидывать все данные в вотс ап и ждать лучшее предложение. Большинство компаний просто отказывают в оказании услуги, якобы из-за того, что достаточно редкий автомобиль.

На тот момент Каско обошлось в 270 на 4-х водителей, Осаго в 27, но без ограничений. Стоимость автомобиля 4 миллиона рублей, никаких франшиз и ограничений, в общем гуляй рванина)

На машину был потрачено 527.000 рублей, куда добавляем 297.000 на страховки и получаем в итоге:

824.000 рублей, но как вы догадываетесь, это еще не финал!

Ну а дальше первый выезд, который для меня закончился конкретным факапом, чего от себя за более чем 20-летнюю водительскую жизнь я просто не ожидал(

Расскажу в следующем посте!

Продолжение следует!

Здравствуйте, уважаемые разбирающиеся в теме.

Дано: ДТП, свежее. Пострадавший я один. Виноват 100 % второй участник. Обвинение предъявлено ему в ГАИ, он подписал, не отрицал. Все трезвые. Лежу в больничке, подбираю корсэт...

Вопрос: чего ждать с учётом наличия у него КАСКО, у меня только ОСАГО? как это вообще работает?

"Сюжетных линий" три : 1) моё здоровье (возвращение к работе), 2) получение положенного в таких случаях от любимого государства и 3) возмещение ущерба страховщиками/виновником аварии.

Если по первому вопросу более-менее ясно, то по второму уже есть вопросы, а по третьему - тёмный лес...

У кого есть желание растолковать то, что, по идее, должен знать каждый уважающий себя автолюбитель - буду благодарен за советы и информацию.

не знаю как убрать теги "такси" и "таксидермия", а также общественный транспорт. хоть плачь. коммент для минусов напишу. спасибо!

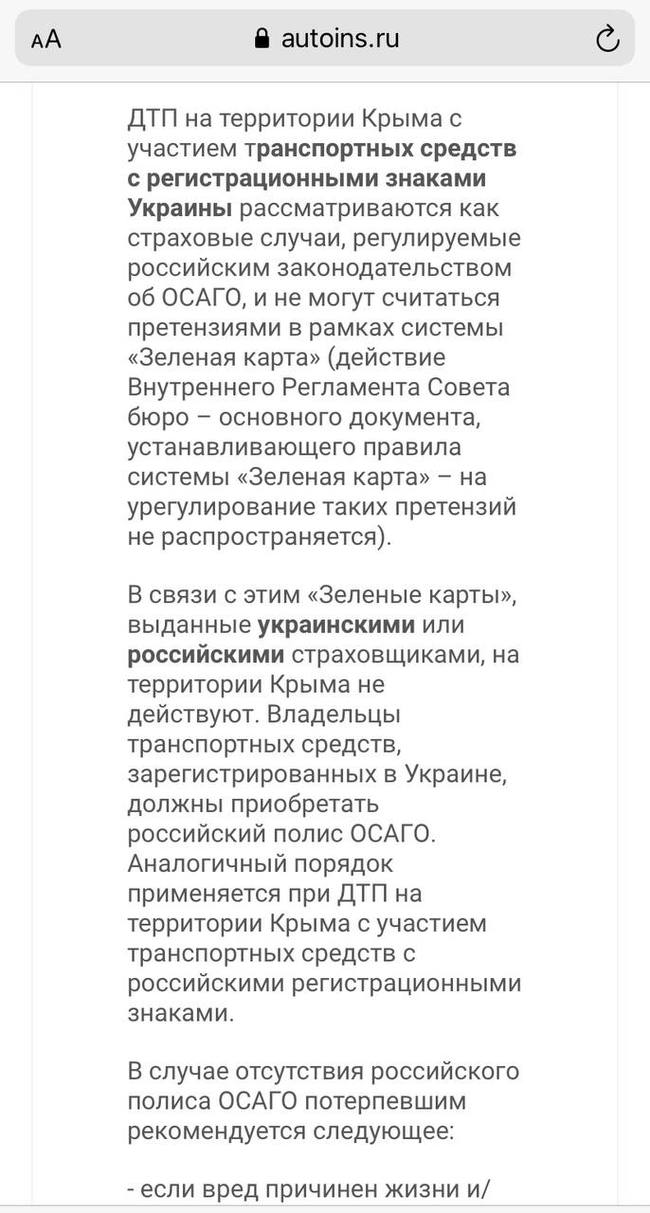

Скоро сезон отпусков и многие поедут в Крым на авто.

С момента присоединения Крымской территории к России, прошло уже много времени , НО в плане урегулирования убытков и в принципе страхования на полуострове проблем много.

Самая главная в том, что не налажен механизм работы страхования Зелёная карта.

Зелёная карта - это страхование (аналог ОСАГО) для иностранцев, въезжающих на территорию государства.

Рассмотрим ситуацию, когда дтп происходит на территории РФ.

Вы потерпевший, виновник иностранец со страховкой Зелёная карта, оформляется дтп по требованиям ОСАГО РФ, далее потерпевший звонит по +7(495) 641 27 87 (это официальный колл-центр Зеленой карты) для регистрации дтп. Его регистрируют и назначается страховая компания (Российская) в качестве представителя иностранной компании (то есть страховая виновника иностранца будет платить русскому потерпевшему через русскую страховую компанию , потом страховые компании просто произведут взаиморасчеты), далее от русской страховой потерпевшему поступит решение по убытку (выплата/направление на ремонт).

Схема отличная, работает давно и без сбоев.

А вот на территории Крыма есть сбой. Так как Украина не признаёт Крым территорией РФ, то и страховые компании не могут произвести взаиморасчеты, а следовательно страховщики РФ платить «за украинцев» не будут.

Сайт РСА это прямо прописывает и в соответствии с этой недоработкой указывает, что украинцы, въезжающие на территорию Крыма должны страховать именно ОСАГО в российских страховых компаниях. Но официально, кстати, на территории Крыма очень мало представительств страховых компаний из России, а во многих крупных страховых вообще есть «негласное» правило не лезть в Крым (ни по авто, ни по квартирам и прочему имуществу).

Какой выход для нас, автомобилистов?

Иметь КАСКО, полноценное либо урезанное, которое даёт защиту в случае, если у виновника нет полиса ОСАГО либо он не действующий.

Выжимка приведена ниже

О рассмотрении иных казусов и тонкостей в страховании подписывайтесь на канал Telegram t.me/realinsurer.

18 лет безааварийной езды.

Ну точнее 18 без моей вины в ДТП.

Имею минимальный КМБ.

В 2020 году, осенью, догоняю даму с неработающими стопсигналами.

Виноват сам, не отрицаю.

Все оформляемся, чинимся по КАСКО.

Наступает весна 2021, пора страховаться.

Вот думаю выкатят мне стоимость по обоим полисам.

Пока страховая рожает предложение, обращаюсь к знакомому страховщику с просьбой посмотреть предложения по своим каналам.

В итоге он сообщает, что если по Каско ещё все нормально, то по Осаго точно влетаю на повышенный коэффициент.

И тут приходит предложение от моей страховой: Каско как в прошлом году, Осаго тоже без повышения.

Я не вредитель, звоню им, мол так и так, была авария, я виноват, нет ли ошибки в Осаго?

Ответ: нет, у нас все данные за год обновляются в апреле, а вы страхуетесь в феврале. У вас все хорошо.

И это при том, что эта же страховая меня ремонтировала по Каско.

Звоню товарищу, он не понимает как так может быть, ведь база в РСА одна и все ей пользуются.

Итог: застрахован без повышаются коэффициентов.

Как эта база у них там работает- непонятно.

Скупой платит дважды или почему не нужно при покупки полиса ОСАГО через интернет пытаться занизить стоимость страховки , указывая меньшую мощность авто или другой регион прописки?!

Есть выражение: Кроилово ведёт к попадалову.

Вот мы поговорим о нем , некоторые особо умные автовладельцы пытаются занизить стоимость осаго , вписав при оформлении через сервис Е-осаго мощность авто вместо 105 лошадей 100 или вместо прописки в г. Москва указать город Лиски или какое-ь ПГТ. Полис становится значительно дешевле.

В итоге страховщик расценивает подобное как предоставление недостоверных данных клиентом.

В соответствии с пунктом 1.15 Правил ОСАГО , страховая компания вправе расторгнуть договор обязательного страхования в случае выявления ложных либо неполных сведений, представленных клиентом при заключении договора, имеющих существенное значение для определения страхового риска.

Вывод: покупая полис осаго через интернет не нужно хитрить, вы сэкономите 5 тыс Руб, но в итоге в случае дтп можете остаться с недействительным полисом, либо будете долго судиться со страховой, что дорого долго и не факт , что выиграете.

Ещё момент, подобным грешат страховые агенты или брокеры, которые для того , чтобы заманить клиента низкой ценой, могут вписать вам левые данные и сделать полис дёшевле, а что будет с вами в момент дтп продавцов уже не волнует.

Вывод 2: не покупайте полисы в шаражках (особенно в будках на постах ГИБДД, в которых все чаще разводят) и внимательно проверяйте те данные, которые вам вписывают в полис , просите расчёт КБМ и сверяйте с тарифами своего региона , к примеру, коэффициент территориальности легко гуглится (зависит от вашей прописки по паспорту).

Хотелось бы отметить, что порядочных компаний и брокеров существует достаточно много, пользуйтесь, как минимум, отзывом от своих коллег или идите в более прорекламированные и известные компании.

Считается , что ОСАГО убыточный вид страхования, по крайней мере, нам так втирают страховые компании.

Я как сотрудник скажу, что нам точно также рассказывает вышестоящее руководство , особенно , когда дело доходит до выплаты премии, то на арену выходит нытьё «ну осаго ж убыточно , кругом автомошенники и бла бла бла, поэтому держите премию , урезанную раза в 3 и вперед поддерживать корпоративный дух 🤦♀️».

То же самое страховые лоббируют и в ЦБ РФ и в правительстве , чтобы радостно повышать нам всем тарифы по ОСАГО.

И хоть год от года говорят про плавающие тарифы и то, что ОСАГО будет дешеветь , я в это не верю.

У нас машины подешевели , когда доллар с 80 откатывался к 60 руб? Нет!

У нас подешевело вообще что-то за последние 5 лет ? Нет

Вот и ОСАГО не подешевеет.

Вернёмся к статистике, за 2020 год 1 квартал страховые собрали 47 млрд руб, а выплатили 38 млрд.

Да, это не десятки и сотни % прибыли , к которым привыкли страховщики (по добровольным видам страхования), но это далеко и не убыток!

Поэтому, если читаете или слышите в новостях информацию об убыточном виде страхования, знайте, это не так.

Более интересная информация, выложена у меня в группе Телеграм t.me/realinsurer

Что делать , если умчал с заправки не один, а вместе с шлангом?

Сразу отвечу - это такое же дтп, если вы уехали со шлангом либо наехали на бензоколонку / забор / дом / оленя/ корову, все это дтп!

И в данных случаях именно вы являетесь причинителем вреда - виновником.

Чтобы не платить из своего кармана нужно иметь действующий не левый полис ОСАГО.

На место события вызвать сотрудников ГИБДД (по европротоколу подобные случаи не оформляются).

Сотрудники составят справку, протокол и постановление , пострадавшие обратятся в вашу страховую и получат компенсацию.

Для вас будет один минус - на следующий год страховка осаго будет дороже.

Если ущерб небольшой (к примеру, ремонт оторванного пистолета на заправке будет стоить пару тысяч), то можно попробовать расплатиться на месте, только стоит взять расписку / письменное соглашение о возмещении ущерба и отсутствии претензий. Тогда и повышающего коэффициента не будет по осаго на следующий год.

Дтп с лосями и коровами особая история, тк владельцами лосей является государство , лось животное дорогое и стоит от 80 тыс руб. , в случае вашей вины ваша страховая заплатит государству.

Если же вы невиновны (хотя сотрудники ГИБДД все равно будут пытаться влепить вам пункт 10.1 ПДД по части не выбранной водителем скорости, исходя из условий дороги, чтобы всегда иметь возможность предотвратить ДТП, ведь кто-то должен быть виноват), то согласно гражданскому кодексу государство все равно имеет право подать на вас в суд и пытаться взыскать с вас средства за лося, но гражданский кодекс работает в обе стороны и вы тоже можете обратиться в суд на управление по охране за окружающей средой и «выбивать» компенсацию на ремонт своего авто.

В любом случае это судебное дело, требующее участие юриста , независимого эксперта для расчета стоимости повреждений Вашего автомобиля.

Будьте аккуратны за рулем!

И с крупно рогатыми животными лучше не пересекаться , весят они много, бегают быстро, дтп с ними часто смертельны.

Больше интересной информации на канале телеграм t.me/realinsurer