Инвестор

Показать полностью

1

Попробуем подобрать удачное время для инвестирования. Как думаете получится?

• 20 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Ха! Да ещё рано! Мне надо учиться, подрабатывать приходится, чтобы снимать комнату и ребята зовут тусоваться. Вот закончу учёбу. Устроюсь на нормальную работу и начну инвестировать, времени у меня полно. А твои копейки, что ты инвестируешь сейчас, денег особо не дадут, нужный нормальный капитал. Понимаешь ты это или нет?».

• 30 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Ипотека за однушку сама себя не выплатит, да и тесно уже в однушке, переезжать надо в квартиру попросторнее. А ремонт! Как всё подорожало. Ещё летом отпуск, надо чуть подкопить, а чуть в кредит взять придётся. Инвестировать конечно важно, я буду, но пока ни как. А то что ты там десять лет инвестировал ну и что с того? Вот началось СВО [Ковид, КрымНаш, Финансовый кризис и т.д. нужное подчеркнуть] и всё упало в цене и что ты там заработал? Инфляцию за это время видел? Дивиденды? Ахах, там даже средней зарплаты нет, на это не проживёшь. Что? Реинвестируешь? Т.е. даже не тратишь их, зачем это вообще нужно?».

• 40 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Знаешь сколько у меня расходов. Вообще хоть раз к доктору ходил? А как машины подорожали вообще в курсе? Ты то конечно умный советовать, покупал когда рынок был на дне во время СВО [Ковид, КрымНаш, Финансовый кризис и т.д. нужное подчеркнуть]. Ипотеку я почти выплатил. Вот деньги появятся и начну инвестировать».

• 50 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Сейчас? Серьёзно? Это надо было делать лет 20 назад, а лучше ещё раньше. С работой сейчас сложно. Расходов много. Да и что можно получить с того что я сейчас начну инвестировать, это копейки».

• 60 лет и чуть больше.

«Ты опять о своём? Эх, уже поздно. Я выхожу на пенсию. Если бы я начал это делать раньше, то сейчас бы было всё по-другому».

Получается, что удобного времени для инвестирования не существует? Ведь потратить деньги хочется всегда "сейчас", а результат от инвестирования будет всегда "потом". Так и живём, остаётся только начинать раньше и делать регулярные инвестиции, тогда и "удачное" время не пропустишь 😉

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям.

Написанное не является индивидуальной инвестиционной рекомендацией

Ну что, потренировались? А теперь пора браться за дело всерьез.

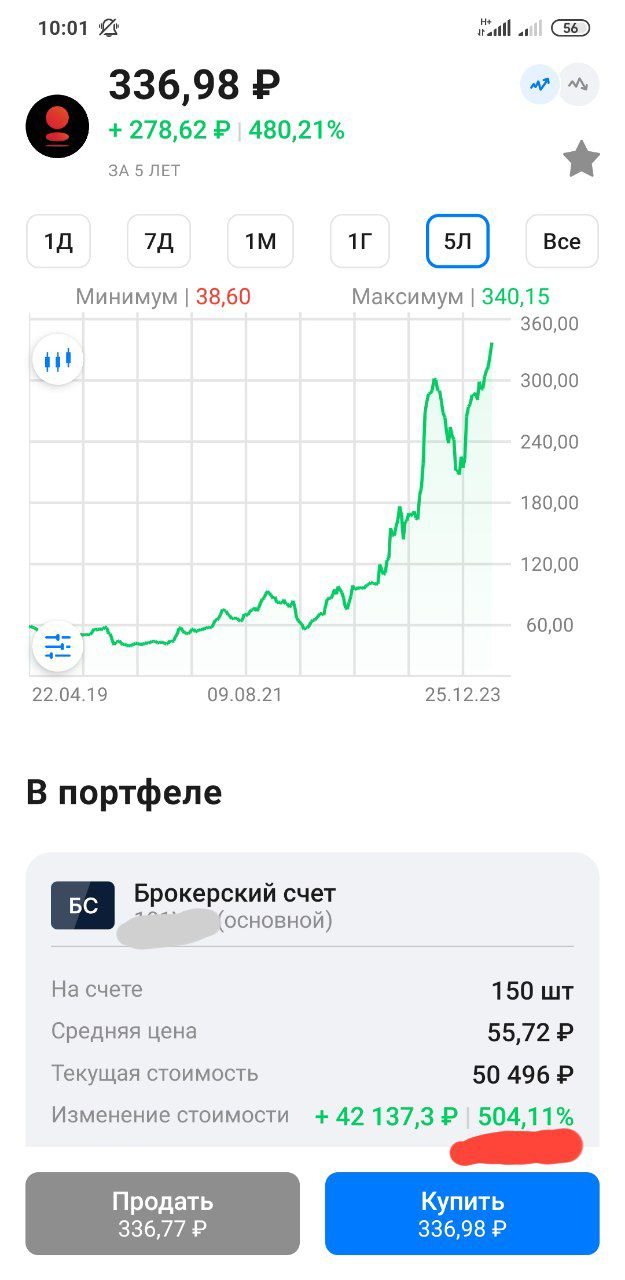

+500% прибыли - первая бумага в портфеле, которая преодолела эту планку - Банк Санкт-Петербург.

Казалось бы в процентах невероятно круто, но в деньгах позиция выросла всего до 50000 рублей. Конечно же все равно приятно, но по настоящему разбогатеть на таких маленьких суммах не удастся.

Именно по этому, на мой взгляд, лучше сосредоточиться на увеличении своих доходов, стараясь не слишком раздувать расходы, тем самым, увеличивая норму сбережений. Думаю, в долгосрочной перспективе - это принесет куда более значимый эффект, чем случайно выстрелившие позиции в портфеле.

17.04.2024 Станислав Райт - Русский Инвестор

На днях в акциях Сбербанка начались быстрые, панические движения после аж трех недель застоя. И если в понедельник они резко рванули вверх на новостях, то уже во вторник они так же резко рванули вниз. И, на мой взгляд, это вполне может быть началом сильной коррекции в акциях, причем не только Сбербанка, но и всего рынка.

График (H4) акций Сбербанка

Уже довольно долго акции Сбербанка растут в рамках восходящего канала, пределы которого были достигнуты как раз в начале апреля. С тех пор акции ушли в узкий диапазон колебаний аж на три недели. И вот на днях резко возросла амплитуда колебаний этих акций.

А произошло это на фоне объявления размера дивидендов по итогам 2023 года. Во вторник стало известно, что банк выплатит по ₽33,3 на акцию. Впрочем, это было известно еще в прошлом году, когда я писал, что наиболее вероятно, что Сбербанк выплатит дивиденды в размере 50% от чистой прибыли. Но, видимо, кто-то решил разогнать акции вверх в понедельник выше границы канала на ожиданиях большей выплаты, чтобы выбить позиции шортистов, которые вполне обоснованно набирали шорты около ₽307, и загнать скупщиков в акции по ₽315 на самых хаях.

В целом, ничего удивительного, подобную историю с быстрым разгоном вверх на ожиданиях и последующим мощным падением цены по факту события мы уже видели в декабре на Дне инвестора, когда рынок тоже ставил (вообще не понятно с чего бы) на выплату дивидендов в большем размере, чем 50% от прибыли. Хотя тот же Герман Греф говорил, что дивидендную политику банк менять не собирается, поэтому ждать больших дивидендов смысла не было.

В этот раз история повторилась. По большому счету это просто спекуляции на эмоциях и ничего более. Одних участников торгов из позиций вышибли, других заманили, а тот, кто все это устроил, распродал крупный пакет по ₽310-315. И вряд ли он бы смог это сделать без панических действий розничных инвесторов. Крупного покупателя в акциях Сбербанка уже давно не видно.

В общем, как и ожидалось еще в прошлом году, Сбербанк заплатит рекордные дивиденды по итогам 2023 года — около ₽750 млрд. Дивидендная доходность при текущей цене акций составит около 10,6%, что довольно мало, на мой взгляд, при ключевой ставке 16%. Подумайте, какой смысл держать акции по такой высокой цене, когда можно получить доходность в 1,5 раза больше в надежных облигациях? Вернемся к этому в конце статьи.

Рекомендация о дивидендных выплатах, кстати, должна еще получить одобрение акционеров Сбербанка на собрании 21 июня. Но пока не похоже, что на нем стоит ждать какой-то сюрприз. А закрытие реестра акционеров состоится 11 июля.

В общем, судя по тому, что акции снова вернулись в диапазон под границу канала, сейчас более вероятно, что может начаться коррекция к уровню ₽293 и, соответственно, к нижней границе растущего канала. Еще в конце января я прогнозировал, что с пробоем уровня ₽276 цена взлетит к уровню ₽293, что впоследствии и произошло уже в феврале.

Однако позже цене со второй попытки удалось пробить этот уровень сопротивления и достигнуть ₽303, откуда уже ожидал коррекцию обратно к уровню ₽293 и ниже к линии аптренда. Но пробить уровень тогда не удалось, от него акция снова начала расти. И вот сейчас (особенно после манипуляции на этой неделе) открывается новая возможность для коррекции акции к ₽293.

И думаю, что в этот раз эту поддержку все-таки удастся пробить, тогда вполне возможно, что цена не только вернется к нижней границе восходящего канала, но и сможет даже сломать глобальную растущую тенденцию и упасть к уровню ₽270, что и вовсе откроет большие перспективы для падения рынка. Об этом пока еще рано говорить, однако если Сбербанк закроет эту неделю не выше ₽310, то, полагаю, именно такую коррекцию мы и увидим уже к началу лета.

Собственно, я рассчитываю не просто на коррекцию Сбербанка от текущей цены, но и на коррекцию всего рынка акций. Поэтому ранее уже набрал шорт по фьючерсу на индекс ММВБ от 3425 пунктов. На прошлой неделе писал, что половину короткой позиции решил зафиксировать по 3440, чтобы перезайти повыше на отскоке индекса от вершины, а точнее, от 3485 пунктов. Именно это я и сделал во вторник утром, благодаря чему смог усреднить свою позицию, цена входа которой теперь составляет 3455 пунктов, а значит, шорт уже в плюсе. Думаю, в ближайшие дни коррекция продолжится, а где она завершится, расскажу уже в ближайшее время.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, расти дальше Сбербанку уже некуда, дивиденды давно в цене, и те, кто покупал акции еще в прошлом году, получили хорошую доходность, то есть, по сути, уже заработали эти ожидаемые дивиденды. А значит, вполне могут их забрать уже сейчас, продав акции, и переложиться во что-то более доходное, например, в облигации.

Спасибо, что дочитали. Всем удачи и профита!

🔍 Обзор дивидендов $MRKP ⚡️

Новость о СД по распределению прибыли обычно выходила в промежутке с 23 апреля по 18 мая (несколько раз в начале мая), а само решение публиковалось спустя несколько дней

Дивидендная политика компании предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

Ожидания аналитиков: 0.0398 — 0.045р

Текущая доходность: 10.9 — 12.5%

Комментарий:

Годовые отчеты по МСФО и РСБУ хорошие, выручка и чистая прибыль увеличились, а значит могут дать хороший дивиденд. Также стоит отметить, что в 2023г дивиденды были небольшие (0.85%), зато в 2022г были 2 выплаты с общей див.доходностью около 25%.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Мои "воображаемые друзья из дома Фостер" спрашивают, как я выбираю облигации для своего портфеля?

Я делаю следующий набор действий, возможно в комментариях подкинут какие-то полезные инструменты, о которых сам не знаю.

1) Первичный отбор

Захожу в скринер на smartlab (ОФЗ и Корпоративные) и Bondcalc.

У смартлаба удобный визуальный график по ключевым фильтрам, базовая информация представлена компактно. Из минусов - неудобно переключаться между вкладки облигаций разных типов, нет данных об объёме сделок, чуть позднее к этому вернусь.

У Bondcalc обратная история, порой лишние колонки раздражают и хотелось бы иметь возможность их убрать по своему усмотрению, отсутствует фильтр по рейтингу, зато есть информация по сделкам. Также можно сравнить на одном экране разные типы облигаций, корректно показывает оферту с уточнением её типа. Есть возможность сохранить/загрузить свои результаты через файл.

2) Расчёт доходности

Брокерские приложение любят указывать эффективную доходность к погашению, причём не пишут об этом впрямую. Эффективная доходность к погашению подразумевает реинвестицию купонов в эту же облигацию, в реальности невозможно её достичь, потому что:

Если вы мелкий инвестор по типу меня, купоны вряд ли покроют полностью стоимость новой облигации.

Если вдруг покрывают, то явно не "копейка в копейку". Отдельная проблема может быть у крупных инвесторов, потому что предложения в стакане может не хватить.

Для расчёта использую следующие инструменты:

calcus.ru - достаточно известный калькулятор много чего, думаю он попадался на глаза тем, кто прикидывал свою ипотеку. Нравится тем, что показывает график выплаты купонов при расчёте (не надо переключаться обратно на скринер), есть история расчётов, можно подставлять собственные параметры расчёта. Есть также справочная информация по базовым понятиям и используемым формулам. Не нравится тем, что не показывает оферту.

Ранее упомянутый Bondcalc - нравится тем, что дополнительно отображает, простую доходность после вычета налогов (она не учитывает ЛДВ) и ранее упомянутые данные по сделкам. К сожалению, подстановка собственных параметров в нём не поддерживается, поэтому он больше подходит для мониторинга и перепроверки, нежели как самостоятельный инструмент.

Калькулятор от Мосбиржи - имеет прикольную обратную фичу. Допустим вы имеете в голове планируемую доходность, через "Расчет цены по доходности, %" можно узнать, сколько нужно заплатить за тело облигации + НКД. Но кроме вычисляемой информации он ничего не показывает, поэтому только им обойтись не получается.

3) Проверка стакана

Все цифры из предыдущих пунктов это, конечно, замечательно, но что толку от них, когда ты хочешь купить 10 облигаций и видишь такое:

Пример стакана на облигациях РЖД

Не зря я упоминал ранее про объёмы сделок, толку от всех красивых расчётов, если даже 10 облигаций купить не сможешь. Не знаю, удивляться больше тому, что прям все-все держат до упора и "горе-спекулянтов" нет даже на такой объём облигаций, или тем двум-трём людям, которые реально по одну-три штуки продают в текущей ситуации.

4) Покупка

Нажимаю кнопочку на телефоне и могу хвастать в своём окружении, насколько я великий, раз даю РЖД или Почте России в долг, всё равно не поймут, что "под капотом" это не так :D

Почему использую несколько инструментов?

Потому что они могут ошибаться и это дополнительная проверка информации. Вот взять хотя бы облигацию RU000A105TP1, по ней оферта есть в 2026 году, а на странице об этом не упомянуто. В других случаях может подвести другой инструмент, поэтому ещё и на калькуляторе перепроверяю, если цифры меня смущают.

Подписывайтесь на мой канал, если негатив и фейлы в инвестициях это про вас. У меня и своего хватает и чужой раскопаю.

Создаю капитал на российском фондовом рынке, инвестирую в дивидендные акции и делюсь своими результатами с Вами уже больше 4х лет!

Сегодня получил зарплату и часть её отправил на брокерский счет. В статье покажу свой инвестиционный портфель, его доходность, состав, а так же расскажу о дивидендной акции, которую купил.

Благодаря дивидендной стратегии инвестирования, мне удалось создать капитал в 3.8 млн рублей:

Я стараюсь использовать понятные, простые и объективные идеи для покупок. Мой подход основывается на фундаментальных факторах, финансовых отчетах, котировках и, конечно, дивидендной доходности акций компаний.

Например, сейчас на нашем рынке хорошо себя чувствуют черные металлурги (Северсталь, НЛМК и ММК). Ситуация в секторе стабильна, цены на металлы постепенно растут, спрос на продукцию есть (заказами компании снабжают оборонная промышленность и строительная отрасль).

У металлургов хорошие финансовые показатели, растущие котировки акций, есть запас наличности на счетах и на фоне этого два лидера сектора (Северсталь и НЛМК) уже заявили о довольно щедрых, двузначных дивидендах (ММК может объявить о дивидендах в ближайшее время).

У компания за 2023г выручка и чистая прибыль выросли. В котировках прослеживается долгосрочный восходящий тренд, а уже объявленные дивиденды имеют наивысшую доходность среди всех других эмитентов-более 11%, при этом, если компания вернется к ежеквартальным выплатам, то общая годовая доходность может приблизиться к 20%!

Дивидендный сезон начинается и в мае мой портфель может принести мне около 52000р дивидендов. В целом дивдоходность моего портфеля почти такая же как у индекса Мосбиржи, около 9-9,5%.

Среднемесячная "дивидендная зарплата" составляет почти 30 000р. За весь 2024 год портфель может принести около 354 000р.

Ближайшие 3 месяца (май-июль) являются самыми доходными для дивидендных инвесторов, так как именно в этот период большинство российских компаний выплачивают дивиденды!

Около 250 000р выплат я могу получить за счет своих инвестиций этим летом. Все деньги я буду реинвестировать обратно в акции и продолжать пополнять деньгами с зарплаты. Ожидаю, что к концу лета за счет дивидендных выплат стоимость моего портфеля превысит 4 млн.р!

Однако, в летние месяцы рост рынка, как правило, замедляется. Связанно это с падением активности инвесторов (лето-пора отпусков и отдыха) и дивидендными гэпами.

Не смотря на это, я продолжаю строго придерживаться своей дивидендной стратегии и инвестировать!

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!