Скорей всего, всё-таки будут понижать ставку в сентябре

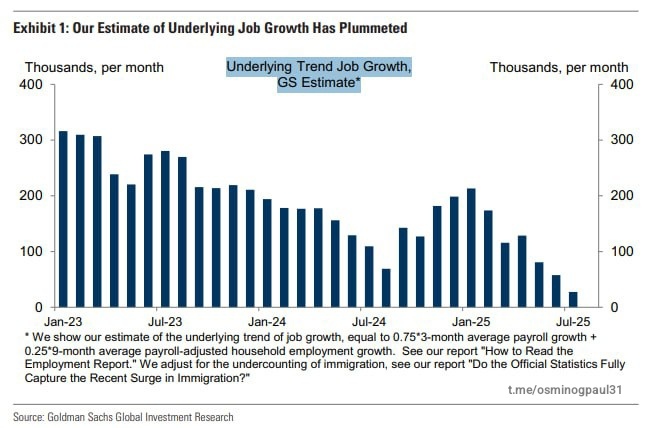

GS Hatzius: Пятничные данные о количестве рабочих мест укрепили наше мнение о том, что рост экономики 🇺🇸США близок к остановке

Канал Осьминог Пауль

Показать полностью

GS Hatzius: Пятничные данные о количестве рабочих мест укрепили наше мнение о том, что рост экономики 🇺🇸США близок к остановке

Канал Осьминог Пауль

💭 Анализируем отчетность, дивидендную политику и предстоящую дополнительную эмиссию...

💰 Финансовая часть (2 кв 2025)

📊 Группа ВТБ показала снижение чистой прибыли на 10%, до 139,2 млрд рублей. Показатель возврата на капитал снизился до 20,5% против 26,4% годом ранее. Чистые операционные доходы до резервов также упали на 8,3% до 230,6 млрд рублей, главным образом вследствие сокращения чистых процентных доходов на 30% до 94,2 млрд рублей из-за падения чистой процентной маржи с 1,9% до 1,2%.

🏦 Расходы банка увеличились почти на четверть из-за повышения затрат на развитие технологий, трансформацию бизнеса и расширение розничной сети согласно новой стратегии. Это негативно сказалось на соотношении расходов и доходов, которое выросло до 55,9% (против 44,9% годом ранее). Однако ключевые нормативы достаточности капитала остались комфортными и превышают минимальные требования регулятора.

↗️ Банк повысил прогноз по чистой прибыли на 2025 год, доведя её до 500 млрд рублей. Это решение обусловлено позитивным эффектом от понижения процентных ставок и смягчения денежно-кредитной политики ЦБ РФ, позволяющим расширить чистую процентную маржу и повысить чистый процентный доход.

💸 Дивиденды

🔥 Хотя ранее утверждалось, что выплата дивидендов за 2024 год не предусмотрена, банк неожиданно объявил о выплате дивидендов в объёме половины годовой прибыли. Поддержание стабильных дивидендов важно для привлечения инвесторов и устойчивости котировок акций. Вместе с тем перспективы сохранения такого уровня дивидендов вызывают серьёзные сомнения, учитывая необходимость долгосрочного устойчивого роста кредитного портфеля и высокой рентабельности.

📛 Текущие значения норматива недостаточны для регулярного распределения значительных дивидендов, поэтому банк вынужден искать пути повышения своего финансового состояния. Повторение столь крупных дивидендных выплат в следующем году маловероятно.

✔️ Допэмиссия

🟦 Наблюдательный совет ВТБ утвердил увеличение уставного капитала банка на сумму 63,2 миллиарда рублей посредством открытого выпуска 1,264 миллиарда обыкновенных акций номинальной стоимостью 50 рублей каждая. Цена продажи акций будет установлена непосредственно перед началом эмиссии, но пока ожидается, что общий объем привлечённых средств составит около 80–90 миллиардов рублей.

👨💼 Дмитрий Пьянов уточнил, что точный объём дополнительного финансирования зависит от ряда факторов, включая реализацию преимущественных прав акционеров и ситуацию на рынке. В частности, возможные колебания курса рубля и изменения на фондовом рынке делают затруднительным точное определение цены размещения заранее. Окончательная цена станет известна ближе к сентябрю текущего года.

📌 Итог

🤔 Несмотря на сокращение годовой чистой прибыли, квартальные результаты показали улучшение ключевых финансовых показателей. Дальнейшие улучшения возможны при снижении ставок. Если банк сможет достигать стабильно прибыль, то всё будет хорошо. Однако дивиденды вызывают сомнения. Для роста котировок нужен драйвер, и это дивиденды. Но разовых дивидендов недостаточно, нужно их повторение, чтобы рынок поверил в это.

❗ Дополнительная эмиссия окажет гораздо больший эффект на динамику цен акций в краткосрочной перспективе, чем финансовые показатели.

🎯 ИнвестВзгляд: Если увидим, что ВТБ продолжит выплачивать 50% дивидендов и после 2025 года, то акции могут вырасти до 130–140 рублей. Однако без постоянства это лишь спекуляции, а не инвестиции. Новости о допэмиссии окажут только скачкообразное влияние, так как параметры еще неизвестны.

💯 Ответ на поставленный вопрос: Текущая ситуация характеризуется высокой степенью неопределённости. Разовые факторы поддержки — крупные дивиденды — не гарантируют устойчивого роста котировок. Наиболее вероятен сценарий резкой волатильности, особенно после публикации подробностей о допэмиссии.

👇 Поделитесь своим подходом к инвестициям в бумаги ВТБ.

$VTBR #VTBR #ВТБ #акции #инвестиции #аналитика #экономика #дивиденды #допэмиссия #финансы #банк #экономика #инвестирование

Деньги под матрасом обесцениваются благодаря существованию банков. Не было бы банков, деньги в матрасе со временем дорожали бы.

💭 Оцениваем финансовое здоровье Газпрома и определяем, когда компания сможет вернуться к щедрым дивидендным выплатам...

💰 Финансовая часть (1 п 2025)

📊 Компания продемонстрировала рост выручки на 4,2%, достигнув отметки в 3,05 триллиона рублей. Одновременно чистый убыток значительно уменьшился — с 480,6 миллиарда рублей до 10,76 миллиарда рублей. Показатель валовой прибыли увеличился на 65%, составив 941 миллиард рублей. Кроме того, кредиторская задолженность сократилась почти на треть, опустившись с 1,474 триллиона рублей до 1,07 триллиона рублей.

🤔 Прогноз на текущий год выглядит неблагоприятным: рынок сбыта в Европе утрачен, что негативно скажется на результатах деятельности.

💱 Свободный денежный поток (FCF) сохраняется положительным. При внимательном рассмотрении финансовых потоков с учетом всех процентных расходов, включая капитализируемые, складывается следующая картина: компания демонстрирует слабую общую прибыльность, зависящую от благоприятной рыночной ситуации. Примером служат периоды высоких газовых цен и роста курса доллара — такие условия наблюдались в 2014 и 2021 годах.

❗ Теоретически ситуация улучшится при значительном укреплении рубля во втором полугодии, но пока перспективы остаются сложными. Выплата дивидендов маловероятна даже при наличии положительного свободного денежного потока, так как приоритет, вероятно, будет отдан снижению долгового бремени, а дополнительные средства правительство может изъять через налоги.

⚠️ Основная проблема заключается в низкой доходности продаж газа на внутреннем рынке России, несмотря на предпринятые меры по повышению рентабельности посредством увеличения индексации цен. Традиционно важный европейский рынок, обеспечивавший значительные доходы, перестал существовать.

💸 Дивиденды

🤷♂️ Компания получила прибыль, но дивиденды инвесторам ожидать не стоит, потому что денежные потоки оставят желать лучшего. Даже если денежный поток останется положительным, его направят не на выплату дивидендов, а на погашение задолженностей.

📛 Для полной картины долгосрочной привлекательности бизнеса важно учитывать следующее. Низкое значение мультипликатора P/E выглядит привлекательно, но если компания настолько капиталоёмкая, как Газпром, её свободные денежные средства поглощаются операционной деятельностью, а миноритарные акционеры остаются ни с чем. Государство получает свою долю через высокие налоги. Ранее, когда имелись существенные денежные ресурсы, выплачивались дивиденды, иногда даже приходилось занимать для этого. Сейчас, потеряв доступ к европейскому рынку, положение стало гораздо сложнее.

📌 Итог

🧐 Наблюдаем относительно средние результаты, и следующие периоды ожидаются даже слабее. Основной сегмент бизнеса продолжит функционировать стабильно, однако потеря европейского рынка серьёзно ограничивает потенциал доходов. Историческая динамика показывает слабые показатели свободного денежного потока (FCF), и даже в случае масштабного улучшения внешней среды эффект для компании будет незначителен, поскольку европейские продажи прекратились, а вероятность отмены санкций невелика.

🎯 ИнвестВзгляд: На сегодняшний день привлекательность данной инвестиции определяется исключительно возможностью снятия санкций. В таком сценарии акция способна удвоиться вследствие восстановления европейских рынков, повышения прибыли и FCF, а также начала выплат дивидендов в рамках дивидендной политики. Тем не менее, текущая оценка вполне справедлива. Идеи здесь нет.

💯 Ответ на поставленный вопрос: Дивидендные мечты сбудутся не скоро. Текущая ситуация не благоприятствует выплате дивидендов, и единственным возможным катализатором роста может стать восстановление европейского рынка и улучшение общей фундаментальной картины. Самому бизнесу ничего не угрожает, но вот дивиденды пока ждать не стоит.

👇 Готовы ли вы держать акции компании в портфеле в ожидании снятия санкций?

$GAZP #GAZP #Газпром #Дивиденды #Инвестиции #Финансы #Акции #Экономика #Бизнес #энергетика #газ

Когда начинаешь что-то новое, всегда сталкиваешься с критикой. Это происходит в любой сфере, в инвестициях тоже! Особенно когда ты не финансист, а "просто слесарь с АЭС".😄

Почему так происходит?

У большинства людей сложилось мнение, что инвестиции — для олигархов, дурят людей, забирают деньги, казино, пирамида и т.д.

Опыт поколений:

– Деньги должны лежать в банке/под матрасом. Там надежней!

Но чем? Хранить в банке тоже риск (банкротство, мошенничество и т.д.). В 90-е многие потеряли сбережения. А еще инфляция в банке съедает проценты по вкладу!

Деньги под подушкой - тоже риск, чем дольше денги лежать «без дела», тем больше они обесцениваются.

Близкие хотят позаботиться и боятся, что ты потеряешь накопления. Они искренне волнуются! Особенно если ты для них "еще ребенок" (даже в 26 лет 😅) или основной кормилец. Их страх — проявление заботы, хоть и не всегда приятное.

Как реагировать?

Не спорить. Пытаться объяснить простыми словами, что бы было понятно: "Я покупаю не какие-то бумажки, а маленькие кусочки больших компаний, которыми мы сами пользуемся — Сбер, Роснефть, Х5".

Делиться знаниями. Объяснение «базы», такой как долгосрочные инвестиции, сложный процент, дивиденды и т.д. будет достаточной.

Покажи на пальцах, что проценты по вкладам - это не заработок и приумножение капитала, а лишь сохранение покупательской способности денег.

А вот акции мало того, что держаться вместе с инфляцией (даже чуточку обгоняют), но и платят дивиденды.

Показать пример.

Если есть результаты — расскажи, покажи. Решают не только слова, но и визуальное представление! Например Snowball - удобный интерфейс, классная аналитика.

Личный опыт

Моя жена отреагировала спокойно, я ей объяснил, как все работает. Показал ей интерфейс брокерского приложения, объяснил, что деньги не "улетели в никуда", а превратились в конкретные активы, которые можно в любой момент продать.

Главное для нее было понять, что доступ к деньгам не потерян.

Мама узнала случайно. Она старой школы и очень трепетно к этому отнеслась. Я объяснил, что эти деньги почти так же находятся, как и на депозитном счете (все «лежит» в банке, процент «капает» в виде дивидендов).

А вообще, я стараюсь никому не говорить. Что бы лишний раз не объясняться. Молча делаешь дело и радуешься результатами.😌

Советы новичкам

Найди правильных единомышленников. Чаты, форумы, тг и ютуб каналы — это самое необходимое на начальном этапе. Ищи не тех, кто кричит "дай деньги, я принесу прибыль!", а таких же новичков или адекватных инвесторов с опытом ошибок. Общение с теми, кто прошел через тот же страх, очень поддерживает!

Если есть необходимость – скрывай, но и не навязывай. Инвестиции — это твой выбор. Лучше спокойно для себя потихоньку разбираться, сделать из этого хобби и оттачивать свои знания на практике (анализ и покупка акций/облигаций).

Докажи делом. Через год покажи, как вырос портфель. А можешь и не ждать! Покажи первый скромный дивиденд или рост бумаги, купленной по твоей стратегии. Конкретные цифры работают лучше обещаний.

Заключение

Поддержка важна, но решение за тобой. Помни: их страх чаще всего основан на незнании или негативном опыте других. Не позволяй чужим страхам останавливать тебя. Начинай с сумм, потеря которых не станет катастрофой. Действуй по плану. Учись. Результаты придут — и мнения начнут меняться.

А как отреагировали ваши родные? Какие самые странные аргументы против инвестиций вы слышали? Может, кто-то из ваших близких, наоборот, после вашего примера тоже заинтересовался?

Делитесь своими историями! 😇

На этой неделе в научных работах по алгоритмической торговле и управлению портфелями особое внимание уделено новым методам анализа данных и оценки рисков.

Мы отобрали ключевые исследования из сотен свежих статей и препринтов, чтобы показать главные тенденции.

В работе "Order Book Filtration and Directional Signal Extraction at High Frequency" предлагается новый способ фильтрации данных о ценах и объёмах в режиме реального времени.

Авторы доказали, что это помогает точнее находить сигналы для сделок, убирая лишний "шум" в рыночных данных.

Исследование "Quantum generative modeling for financial time series with temporal correlations" показывает, как квантовые алгоритмы могут генерировать искусственные финансовые данные.

Это полезно для обучения моделей, особенно когда реальных данных мало.

В статье "ESG Risk: Lessons Learned from Utility Theory" рассматривается, как экологические, социальные и управленческие факторы (ESG) влияют на выбор активов. Авторы предлагают новые способы оценки этих рисков.

Другая работа — "Markowitz Variance May Vastly Undervalue or Overestimate Portfolio Variance and Risks" — предупреждает: классический метод оценки рисков (дисперсия Марковица) может давать неточные результаты из-за изменений рыночных объемов.

Исследование "Your AI, Not Your View: The Bias of LLMs in Investment Analysis" анализирует, как большие языковые модели (LLM) могут искажать финансовые прогнозы из-за скрытых предубеждений.

Авторы подчёркивают, что такие системы требуют тщательной проверки.

Работа "ContestTrade: A Multi-Agent Trading System Based on Internal Contest Mechanism" описывает систему, где несколько алгоритмов конкурируют внутри торговой платформы, чтобы находить лучшие стратегии.

Также интересна статья "Determinants of Saving Behavior Among Employees in Dhaka, Bangladesh", где изучаются факторы сбережений в развивающихся странах — это важно для более точных экономических моделей.

На этой неделе заметны две основные тенденции:

– использование передовых технологий (квантовые вычисления, мультиагентные системы)

– более детальная работа с рисками, включая ESG

Все это меняет подход к торговле и управлению капиталом.

P.S. Реализована штука по мониторингу свежих исследований 💡

Далее добавим ещё больше источников для поиска интересного. Такая же сводка будет по темам: ИИ, эконометрика, поведенческая экономика. Самые интересные исследования будем переводить и сразу разбирать простым языком в КБ.

Держим руку на пульсе, учимся и ищем интересные идеи для наших стратегий 👇

Канал про автоматизацию трейдинга и умные инструменты:

👉 https://t.me/+nTQFR7T_2t5lOWYy

💭 Разбираем причины снижения прибыли компании Новатэк и объясняем, почему инвесторы продолжают верить в перспективность актива...

💰 Финансовая часть (1 п 2025)

🌀 Хотя Новатэк известен как газодобывающая компания, традиционно значительную часть её дохода составляли поступления от торговли жидкими углеводородами. Сейчас вклад газового направления (включая продажу газа внутри страны и реализацию СПГ) сравним с объёмом продаж жидких углеводородов. Уже в 2026 году ожидается, что газовый сектор выйдет вперёд и удержит лидирующие позиции в дальнейшем.

📊 Выручка увеличилась на 6,9%, достигнув отметки в 804,3 миллиарда рублей. Однако EBITDA снизилась на 1,8%, составив 471,8 миллиарда рублей. Чистая прибыль упала на 34%, но несмотря на снижение, чистые денежные средства от операционной деятельности выросли на 7,3%, составив 195,7 миллиарда рублей. Капитальные вложения значительно сократились — на 37,3%, до 76,4 миллиарда рублей. Чистый долг компании уменьшился на 22,5%, теперь составляя 108 миллиардов рублей.

✔️ Операционная часть

💪 Новатэк успешно развивает внутренний рынок, продавая природный газ и СПГ через сеть газопроводов и собственных заправочных комплексов. Основные поставки СПГ осуществляются с заводов в Магнитогорске и Высоцке, а крупнейшим проектом остается Ямал СПГ, обеспечивающий большую часть экспорта. Проект Арктик СПГ 2 испытывает трудности из-за нехватки газовозов и западных санкций, что замедляет выход на полную мощность. Дальнейшие проекты включают Мурманский и Обский СПГ.

🤷♂️ Компания активно увеличивает добычу жидких углеводородов, включая газовый конденсат и продукты его переработки. Большая часть сырья перерабатывается на заводах в Пуровске и Усть-Луге, откуда продукция экспортируется морем. Добычу поддерживает развитие новых залежей, но пик добычи ЖУВ уже близок, так как стареющие месторождения начинают снижать производство.

💸 Дивиденды

🤑 Финансовое положение стабильно, однако уровень выплат ограничен. Несмотря на внешние ограничения и непростую экономическую ситуацию, компания сохраняет положительную динамику ключевых показателей. Одновременно Новатэк подтверждает намерение следовать прежней стратегии распределения доходов среди акционеров посредством двух ежегодных платежей.

🫰 Оценка

🤔 Для оценки справедливой стоимости акций Новатэка использовался мультипликатор EV/нормализованная EBITDA, который отличается большей стабильностью по сравнению с чистой прибылью, так как не учитывает одноразовые расходы и валютные переоценки. Исторически средний уровень этого показателя составлял около 3,8x, начиная с 2019 года. Этот уровень взят за основу расчета, несмотря на то, что в этот период были учтены негативные геополитические факторы, повлиявшие на цену акций в 2022 году.

🧐 Учитывая прогнозируемое незначительное снижение нормализованной EBITDA в 2025 году и целевой коэффициент EV/EBITDA равный 3,8x, справедливая цена одной акции Новатэка составила около 1500р.

📌 Итог

♨️ Растущие объемы добычи жидких углеводородов, ориентированные преимущественно на разработку запасов, не входящих в соглашение ОПЕК+, а также запуск третьей производственной линии на предприятии в Усть-Луге позволяют компании увеличить производство высокодоходных товаров и улучшить финансовые результаты. Несмотря на санкции, запущена вторая серия СПГ-завода в Арктике и ожидается старт полноценной отгрузки топлива. Начало поставок станет существенным драйвером для роста бумаг.

🎯 ИнвестВзгляд: Актив подходит для тех долгосрочных инвесторов, кто готов терпеливо ожидать несколько лет до завершения текущих проектов и не опасается потенциальных серьёзных санкций, направленных против компании.

💯 Ответ на поставленный вопрос: Краткосрочная динамика вызывает беспокойство — долгосрочно компания выглядит привлекательно для инвесторов. Ловушки не просматриваются, для превращения в «золотую жилу» пока недостаточно ресурсов.

👇 Держите в портфеле?

$NVTK #NVTK #Новатэк #инвестиции #дивиденды #энергетика #СПГ #акции #биржа #финансы #бизнес #нефтегаз #экспорт