Введение

Рыночные циклы — это повторяющиеся паттерны в поведении финансовых рынков, которые помогают трейдерам и инвесторам прогнозировать будущие движения цен. В своей книге «Энциклопедия технических индикаторов рынка» Роберт W. Колби уделяет особое внимание главе «Циклы времени и цены», где рассматриваются различные типы циклов, их взаимосвязи и влияние на рынки. Эти циклы включают как короткие, так и долгосрочные паттерны, которые могут быть полезны для трейдеров, желающих глубже понять динамику рынков. В этой статье мы подробно рассмотрим ключевые темы из этой главы: циклы фондового рынка, вложенные циклы, волны Джаглера (Жюгляра), Китчина и Кондратьева, длинные волны процентных ставок, циклы войн и предполагаемый 17,70-летний цикл, а также трехлетний цикл в долгосрочных процентных ставках. Мы дополним анализ историческими примерами и исследованиями, чтобы показать, как эти циклы проявляются в реальном мире.

Циклы фондового рынка

Циклы фондового рынка — это регулярные взлёты и падения цен на акции, вызванные экономическими условиями, настроениями инвесторов и внешними событиями. Обычно выделяют четыре фазы цикла (Stock Market Cycles | Charles Schwab):

Фаза накопления: После значительного падения рынок достигает дна. Инвесторы, ищущие выгодные сделки, начинают покупать акции по низким ценам. Например, после финансового кризиса 2008 года рынок США начал восстанавливаться в 2009 году, когда инвесторы начали скупать акции компаний, таких как Apple и Amazon.

Фаза роста: По мере роста уверенности инвесторов спрос на акции увеличивается, что приводит к повышению цен. Эта фаза часто сопровождается экономическим ростом. Примером может служить бычий рынок 2010–2020 годов, когда индекс S&P 500 вырос более чем на 300%.

Фаза распределения: На пике цикла некоторые инвесторы начинают фиксировать прибыль, что замедляет рост цен. Это может быть видно в 2007 году, когда рынок США достиг пика перед финансовым кризисом.

Фаза снижения: Давление продаж увеличивается, и цены падают, пока рынок не достигает нового дна. Медвежий рынок 2008–2009 годов, когда S&P 500 упал на 57%, является ярким примером.

Эти фазы отражают психологию рынка и экономические условия, и их понимание позволяет трейдерам оптимизировать точки входа и выхода.

Вложенные циклы: циклы внутри циклов

Рыночные циклы не существуют изолированно; они часто вложены друг в друга. Краткосрочные циклы могут быть частью более длинных, создавая сложную структуру (Stock Market Cycles - Historical Chart | MacroTrends). Например:

Внутри долгосрочного бычьего рынка, такого как 1982–2000 годы, могут быть краткосрочные коррекции, например, крах 1987 года.

В медвежьем рынке, таком как 2000–2002 годы, могут быть временные восстановления, известные как «медвежьи ралли».

Эта концепция важна для трейдеров, поскольку позволяет анализировать рынок на разных временных масштабах. Например, трейдер может использовать краткосрочные циклы для дневной торговли, а долгосрочные — для стратегических инвестиций.

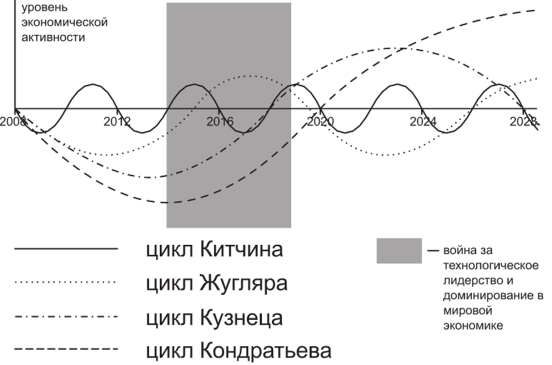

Волна Джаглера (Жюгляра) (8–10 лет)

Волна Джаглера (Жюгляра), названная в честь экономиста Клемента Джаглера (он же Клеман Жюгляр, он же Клеман Жугляр), представляет собой бизнес-цикл продолжительностью 7–11 лет (Juglar cycle - Wikipedia). Она связана с колебаниями инвестиций в основной капитал и кредитными циклами. Джаглер выделил четыре фазы:

Процветание: Экономика растёт, кредиты легко доступны, а инвестиции увеличиваются.

Кризис: Экономика достигает пика, и начинаются проблемы, такие как перепроизводство или финансовые пузыри.

Ликвидация: Кредиты сокращаются, компании сокращают производство, и экономика сжимается.

Рецессия: Экономика находится в состоянии спада, пока не начнётся новый цикл.

Пример: Рецессия 2001 года в США, вызванная лопнувшим пузырём доткомов, и последующий кризис 2008 года примерно соответствуют 8–10-летнему циклу Джаглера. Исследования, такие как спектральный анализ мирового ВВП в 2010 году, подтвердили наличие этих циклов (Juglar - Cycles Research Institute).

Волна Китчина (3–4 года)

Волна Китчина — это краткосрочный бизнес-цикл длительностью около 40 месяцев (3–4 года), предложенный Джозефом Китчином в 1920-х годах (Kitchin cycle - Wikipedia). Она связана с циклами инвентаря и вызвана временными задержками в передаче информации, влияющими на бизнес-решения. Основные характеристики:

Рост производства: Компании увеличивают запасы в ответ на рост спроса.

Перепроизводство: Рынок насыщается товарами, спрос падает, и цены снижаются.

Сокращение инвентаря: Компании сокращают производство, что готовит почву для нового цикла.

Пример: В 2015–2016 годах цены на нефть упали из-за перепроизводства, что соответствует циклу Китчина, связанному с колебаниями запасов нефти. Этот цикл особенно важен для трейдеров, работающих с акциями компаний, зависящих от инвентаря, таких как ритейлеры или производители.

Длинная волна Кондратьева (49–58 лет)

Волна Кондратьева, названная в честь Николая Кондратьева, — это долгосрочный экономический цикл, длящийся 40–60 лет (Kondratiev wave - Wikipedia). Она связана с крупными технологическими инновациями и включает две основные фазы:

Восходящая волна: Период экономического роста, стимулируемый новыми технологиями.

Нисходящая волна: Период замедления, когда технологии достигают предела эффективности.

Первая волна (1780–1840): Паровой двигатель и промышленная революция.

Вторая волна (1840–1890): Железные дороги и электричество.

Третья волна (1890–1940): Массовое производство и автомобили.

Четвертая волна (1940–1990): Компьютеры и информационные технологии.

Пятая волна (1990–2040): Интернет, искусственный интеллект и цифровизация.

Исследования, такие как работа У. Томпсона, показывают, что волны Кондратьева влияют на технологическое развитие с 900-х годов (Kondratieff Waves and the Greater Depression of 2013 - 2020 | Financial Sense). Однако теория остаётся спорной, так как многие экономисты считают её примером апофении — поиска узоров там, где их нет.

Длинные волны процентных ставок

Долгосрочные процентные ставки, такие как доходность 10-летних государственных облигаций, следуют циклам, которые коррелируют с экономическими условиями (Long-term interest rates | OECD). Основные характеристики:

Рост ставок: Во время экономического подъёма спрос на кредиты увеличивается, что приводит к повышению ставок.

Снижение ставок: Во время рецессий центральные банки снижают ставки для стимулирования экономики.

Пример: После Второй мировой войны ставки в США росли до пика в 1981 году (около 15% для 10-летних облигаций), затем снижались до исторических минимумов в 2020 году (0,89%) (30 years of summer, followed by 30 years of winter | firsttuesday Journal). Эти волны могут длиться десятилетия и часто совпадают с фазами волн Кондратьева.

Цикл войн и длинная волна

Некоторые исследователи предполагают, что крупные войны связаны с длинными экономическими циклами, такими как волны Кондратьева (Kondratieff Waves as War Cycles | International Studies Quarterly). Войны часто происходят на пике или в переходные фазы этих циклов, когда экономические и социальные напряжения достигают максимума. Основные характеристики:

Экономическое влияние: Войны стимулируют отрасли, такие как оборонная промышленность, но нарушают торговлю и инвестиции.

Историческая синхронизация: Первая и Вторая мировые войны совпали с переходными периодами волн Кондратьева.

Пример: Первая мировая война (1914–1918) произошла в конце третьей волны Кондратьева, а Вторая мировая война (1939–1945) — в начале четвёртой. Исследования показывают, что с 1495 года войны между крупными державами повторялись примерно каждые 50 лет, синхронизируясь с экономическими циклами.

Цикл войн и 17,70-летний цикл

17,70-летний цикл менее известен и не имеет широкого признания, но некоторые аналитики отмечают 17,5-летний цикл в рамках более крупных 70-летних рыночных циклов (The 17.5 Year Cycle Structure as Determined by the 70 Year Cycle | PDF). Этот цикл может быть связан с экономическими или демографическими факторами, но его связь с войнами не подтверждена. Возможные характеристики:

Рыночные паттерны: Анализ показывает, что 17,5-летние циклы в фондовом рынке США проявлялись с 1792 года, с небольшими отклонениями.

Пример: Периоды 1929–1946 и 2000–2017 годов могут соответствовать этому циклу, включая крах 1929 года и финансовый кризис 2008 года.

Из-за ограниченных данных этот цикл требует осторожного подхода и дальнейших исследований.

Трехлетний цикл в долгосрочных процентных ставках

Хотя строгого трехлетнего цикла в долгосрочных процентных ставках не выделено, процентные ставки часто проходят через краткосрочные флуктуации, связанные с политикой центральных банков (Federal Funds Rate History 1990 to 2024 – Forbes Advisor). Например, в 2019 году Федеральная резервная система США трижды снижала ставки в рамках «срединной корректировки» цикла, что длилось около года. Эти изменения могут быть частью более широких экономических циклов, таких как волна Китчина.

Пример: С 2022 по 2023 год ФРС повышала ставки с 0,33% до 5,33%, что заняло около полутора лет, а затем начала снижать их в 2024 году. Такие периоды могут быть интерпретированы как краткосрочные циклы, хотя они не строго трехлетние.

Практическое применение для трейдеров

Понимание рыночных циклов открывает возможности для трейдеров:

Краткосрочные стратегии: Используйте волну Китчина для торговли акциями компаний с высоким уровнем инвентаря, таких как ритейлеры.

Среднесрочные стратегии: Ориентируйтесь на волну Джаглера для инвестиций в периоды экономического роста или выхода из рецессий.

Долгосрочные стратегии: Анализируйте волну Кондратьева для выбора секторов, таких как технологии, на восходящей волне.

Управление рисками: Учитывайте циклы войн и процентных ставок для защиты от волатильности, вызванной геополитическими событиями или изменениями ставок.

Трейдерам важно тестировать стратегии на исторических данных, чтобы убедиться в их эффективности в разных фазах цикла.

Ограничения и спорные моменты

Рыночные циклы не являются точной наукой. Некоторые экономисты, сторонники гипотезы эффективного рынка, утверждают, что предсказать циклы невозможно, так как цены уже отражают всю доступную информацию (Stock Market Cycle - Wikipedia). Кроме того:

Циклы войн и 17,70-летний цикл менее подтверждены и требуют осторожного подхода.

Даты начала и конца волн Кондратьева вызывают споры среди экономистов, так как точные временные рамки трудно определить.

Внешние шоки, такие как пандемии или геополитические конфликты, могут нарушать циклы, делая их менее предсказуемыми.

Несмотря на эти ограничения, циклы остаются полезным инструментом для анализа рыночной динамики.

Заключение

Рыночные циклы — это мощный инструмент для понимания поведения финансовых рынков. От краткосрочных волн Китчина до долгосрочных волн Кондратьева, эти паттерны помогают трейдерам и инвесторам ориентироваться в сложной экономической среде. Циклы процентных ставок и войн добавляют дополнительный контекст, хотя их применение требует осторожности из-за ограниченных данных. Понимание этих циклов позволяет не только предсказывать рыночные движения, но и разрабатывать стратегии, которые учитывают как краткосрочные, так и долгосрочные факторы. Для более глубокого изучения рекомендую обратиться к книге Роберта Колби «Энциклопедия технических индикаторов рынка» (Internet Archive) и другим академическим источникам, таким как работы Кондратьева, Джаглера и Китчина.

Поделитесь своими идеями в моём Telegram-канале, чтобы обсудить, как эти циклы работают в ваших стратегиях!