4 сценария от ЦБ для экономики РФ на 2026-2028 годы. Что ждёт инвесторов!

ЦБ России представил "Основные направления денежно-кредитной политики" на 2026–2028 годы, где описал 4 возможных пути развития экономики нашей страны. Давайте разбираемся, что нас может ждать

Зачем ЦБ сразу четыре сценария?

Четыре сценария - это не просто пустые прогнозы, а набор реальных планов действий, которые помогут ЦБ обеспечить стабильность экономики РФ.

Давайте разберемся, что нас может ждать.

📈 1. Базовый сценарий: Умеренный оптимизм (самый вероятный путь)

ЦБ считает этот вариант наиболее реалистичным. Экономика будет двигаться по нему, если не случится резких внешних или внутренних потрясений.

Инфляция: Постепенное замедление: 6,5–7% в 2025 году → 4,0–5,0% в 2026-м → 4% в 2027-2028 гг. .

Ключевая ставка: Плавное снижение: 19,2% (среднегодовая в 2025-м) → 13–15% в 2026-м → 7,5–8,5% в 2027-2028 гг.

Суть: Экономика медленно переориентируется на внутренний спрос, инфляция берется под контроль. Минэкономразвития в своем базовом прогнозе солидарно ожидает рост ВВП на 1,3% в 2026 году .

🔥 2. Проинфляционный сценарий: Борьба затягивается

Этот путь реализуется, если внутренний спрос будет постоянно обгонять предложение, а санкции усилят свое давление. ЦБ считает его вполне вероятным.

Инфляция: Снижается заметно медленнее, чем в базовом сценарии .

Ключевая ставка: Ее придется держать высокой дольше. Снижение будет более медленным — лишь до 8,5–9,5% к 2028 году.

Суть: Борьба с инфляцией потребует больше времени и более высоких ставок, что в итоге может ограничить экономический рост. Основные риски для этого сценария — сохранение жесткой ДКП и высокая нагрузка на бюджет .

🔄 3. Дезинфляционный сценарий: "Мягкая посадка"

Оптимистичный, но, увы, маловероятный вариант. Он возможен, если бизнес станет значительно эффективнее, а производительность труда резко вырастет.

Инфляция: Снижается быстрее, чем в базовом сценарии .

Ключевая ставка: Снижается активнее, так как инфляционное давление ослабевает.

Суть: Экономика растет быстрее, а инфляция и ставки падают. Идеальная картина, на которую ЦБ пока не рассчитывает.

💥 4. Рисковый сценарий: Проверка на прочность

Наихудший, но маловероятный вариант. Он предполагает резкое ухудшение внешних условий: глобальную рецессию, обвал цен на нефть и новые мощные санкции.

Инфляция: Взлетает до двузначных значений .

Ключевая ставка: Зашкаливает, так как регулятору придется экстренно бороться с инфляцией.

Суть: Полная проверка на прочность для финансовой системы и бюджета, требующая экстренных мер.

💰 Что все это значит для нас с вами?

Главный вывод ЦБ: ближайшие 1-2 года будут непростыми. Вот на чем стоит сосредоточиться:

1) Приоритет — сохранение капитала. В 2026-2027 годах главное — не получить сверхдоход, а уберечь сбережения от инфляции.

2) Диверсификация — наше всё. Делите портфель между разными акциями.

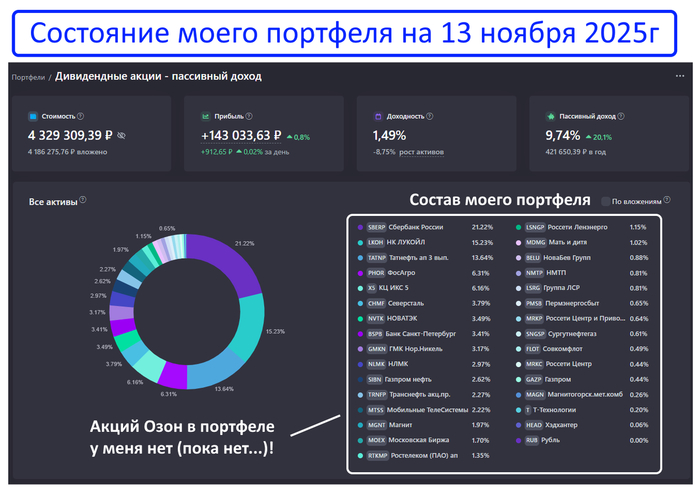

Например, у меня в портфеле сейчас 30 эмитентов (скрин состава моего портфеля из сервиса учёта инвестиций):

3) Пользуйтесь высокой ставкой. Депозиты еще какое-то время будут приносить хороший доход. Средняя ключевая ставка в 2026 году может составить 13,7% (прогноз аналитиков), поэтому 26% моего капитала лежит в фонде ликвидности SBMM!

Заключение

ЦБ честно показывает, что идеального пути нет. Период высоких ставок и борьбы с инфляцией продлится как минимум до конца 2026г. Оптимизм возможен в среднесрочной перспективе, но только если России удастся избежать реализации пессимистичных сценариев и завершить конфликт с Украиной.

Наша главная задача на ближайшие годы - быть гибкими и очень осторожными.