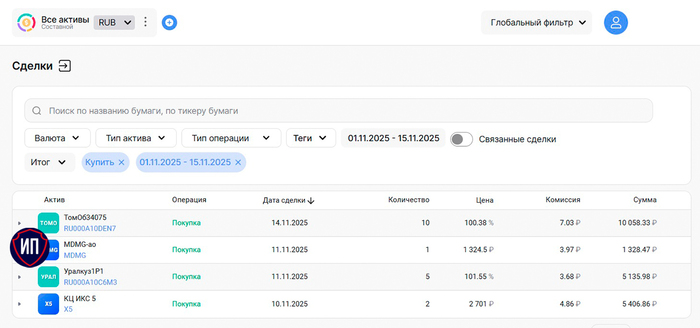

Покупки первой половины ноября

Продолжаю активно покупать активы в публичный инвестиционный портфель. Обычно инвестирую с небольшим месячным бюджетом, доступным для любого начинающего инвестора - до 10 000 рублей в месяц. Но с летнего дивидендного сезона и выросшего пассивного дохода бюджет тоже вырос.

На падающем рынке стратегию инвестирования не менял - продолжаю покупать дивидендные акции, но при этом докупаю также облигации, которые выплачивают ежемесячные купоны. План по доли облигаций в портфеле на 2025 год стоял 25% и он уже перевыполнен, но благодаря облигациям портфель менее волатилен, чем наш фондовый рынок в целом.

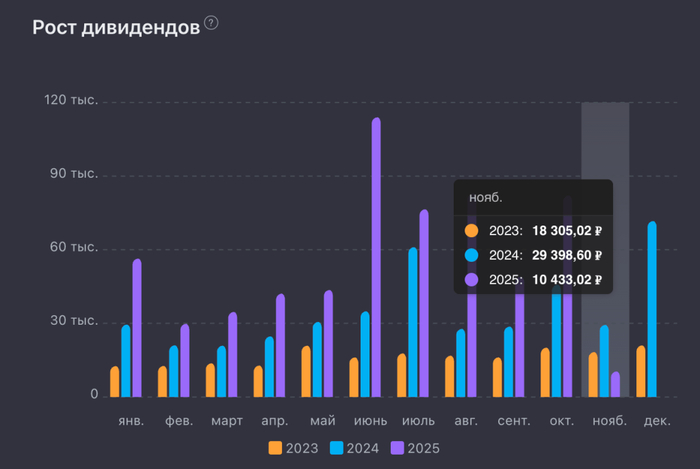

Постоянный ежемесячный пассивный доход (который в октябре превысил 8 000 рублей) продолжаю реинвестировать в покупку новых активов, что также положительно влияет на месячный бюджет.

В итоге купил следующее:

1. Облигации Уральская Кузница-001P-01

Те самые, по которым поручителем выступает Мечел. Текущий размер купона составляет 20% годовых, он фиксирован на все 2 года размещения. По выпуску отсутствуют как оферта, так и амортизация. При этом купоны выплачиваются ежемесячно и бумаги доступны для неквалифицированных инвесторов. Кредитный рейтинг А- (по оференту).

Облигации уже были в моем портфеле, планировал купить новый выпуск Кузницы, но кроме по сути они почти идентичны с этим.

2. Облигации Томская Обл-34075-об

Самый новый выпуск субфедеральных облигаций, который был размещен вчера 14 ноября. Идеальный выпуск по соотношению цена/риски. Срок размещения чуть превышает 3 года, без оферты, можно купить и забыть о нем до погашения. Только ежемесячные купоны будут напоминать, что выпуск есть в портфеле.

Я забывать о нем не планирую - точно буду его докупать, но надо будет смотреть на текущую цену и динамику ключевой ставки.

3. Акции Мать и дитя

В последний день октября по акциям МД Медикал Груп пришли дивиденды, я их успешно пропустил, но не на долго. Поученные дивиденды реинвестировал в покупку акций этой же компании. Сейчас активно не докупаю акции Мать и дитя, жду решения Правительства по ставке налога на прибыль для частных медицинских учреждений.

4. Акции ЦК ИКС 5

Понемногу покупаю акции Пятерочки для отраслевой диверсификации портфеля, а также под высокие дивиденды компании. Покупал еще до рекомендации совета директоров выплатить 368 рублей дивидендов. Дивидендная доходность выплаты составит 13,3% - выше моих ожиданий.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.