Субъективно об ИП, плюсах и минусах микробизнеса, налогах и других тратах

Больше года назад я открыла ИП. Я работаю на себя, на дому и по упрощённой системе налогообложения. В народе считается, что я плачу 6% с дохода, но это не совсем так. Недавно моя хорошая знакомая попросила рассказать ей про всё это дело. Понятно, что можно найти много информации в интернете, но её интересовал мой взгляд новичка и инфа от первого лица. С такой просьбой я сталкиваюсь не в первый раз, поэтому я попробовала как-то структурировать информацию и собственное мнение, и поделиться им тут. Надеюсь, что кому-то эта информация будет полезной.

Какое-то время я работала как фрилансер, но потом, как заработок стал более-менее стабильным, было принято решение узаконить мою деятельность. Я работаю на себя, но в команде с другими предпринимателями, у меня нет в подчинении людей, и у меня нет баснословного дохода, это и повлияло на выбор того, что и как открывать.

По совету других ИП, интернета и юристов, я выбрала упрощённую систему налогообложения. В ней есть единовременный взнос, около 3к в месяц, но его платят за квартал (сразу за 3 месяца). Первое время для меня это было большой проблемой, возможно для кого-то 9к это мелочи, но я не из их числа, я была морально готова ежемесячно платить по 3к, но расстаться сразу с 9к было психологически сложно, хотя с финансовой точки зрения разницы абсолютно никакой. Этот взнос нужно платить вне зависимости от того работал ты в этом квартале или нет, заработал ли ты хоть что-то или нет.

Налог 6 % с дохода нужно платить, только если он вышел свыше единовременного взноса. Понять это на словах сложно (по крайней мере, было мне), поэтому привожу пример.

Допустим, за квартал я получила 100 000 руб., 6% от них - это 6к, это меньше единовременного взноса (9к), поэтому мне не нужно ничего доплачивать.

Если за квартал я получила 500 000 руб., то 6% от них - это 30к, значит я плачу за квартал: 9к (единовременный взнос) и 21к сверху с дохода. Надеюсь, я понятно объяснила. Мне в своё время очень не хватало, чтобы кто-то мне эту информацию разжевал.

Помимо этого я плачу за услуги расчетного счета примерно 3к в год, у меня подключена онлайн бухгалтерия, это нужно, чтобы не заморачиваться с выплатами налогов и декларациями. Банк сам считает что, когда, сколько и куда тебе нужно заплатить, я просто раз в квартал нажимаю на кнопки. Можно этим всем заниматься самому, но это заморочено, если ты не понимаешь, как это происходит (а я не очень понимаю).

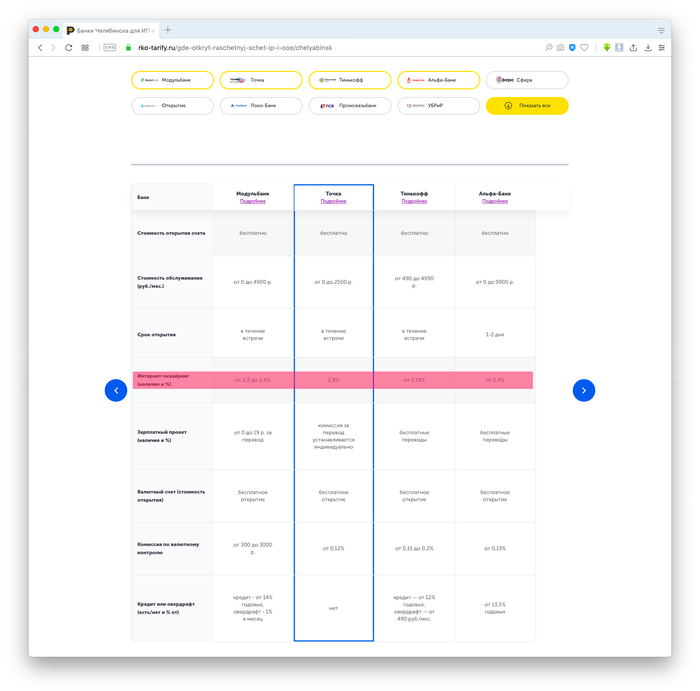

У меня расчетный счет в Точке, это не реклама. Я выбирала между несколькими банками, условия во всех для меня были +- одинаковые, просто одни сдирают проценты за начисление денег, другие — за снятие. Плюшки, которые они предоставляют дополнительно, важны в основном только для ИПэшников, у которых бизнес покрупнее или хотя бы, если есть в подчинении люди, так что мне это всё было неважно.

Ключевым фактором для выбора банка стало само оформление ИП. Так как я живу не в региональной столице, мне бы пришлось ехать в соседний город, чтобы подать документы, а потом — чтобы их забрать. Этого мне делать, конечно, не хотелось, поэтому я воспользовалась такой услугой в банке (естественно платно, вроде около 5к стоило). Ко мне приехала менеджер, задала все нужные вопросы, собрала все документы, заполнила заявления, всё остальное оформление проходило уже без моего присутствия. В результате мне прислали документы на ИП в электронном виде. Короче, очень удобно.

Во всей этой истории важно знать, что я работаю только с юр.лицами (другими ИП) и только по безналу, поэтому мне не нужна онлайн касса совершенно точно. Но если ты работаешь с физ.лицами, то онлайн кассу скорей всего придётся оформлять (тут я точно не знаю, нужно гуглить или консультироваться с юристами, там есть какие-то тонкости). Онлайн касса год назад, когда я информацию читала, стоила около 20к и +12к в год её обслуживание.

Существует еще патентное ИП, когда ты покупаешь патент на год, но там ограниченна сфера деятельности, в основном это то, что можно потрогать. Типа если ты фотограф, то фотолаборатория по печати фотографий, если ты дизайнер, то полиграфия визиток, например. На свои услуги я там не нашла ничего подходящего, поэтому не стала рассматривать этот вариант. Патенты тоже разные по стоимости, когда я гуглила они начинались от 15к в год, но нюансов работы с ними я не знаю.

О том, что мне открыли ИП, я должна была узнать из звонка налоговой. Но узнала я об этом гораздо раньше, потому что мой телефон попал в базу данных налоговой и в банки, и мне начали названивать со всех банков и предлагать открыть расчётный счет у них, и им было неважно, что счет у меня уже есть. В первые два часа после открытия мне звонили каждую минуту, а то и параллельно было несколько звонков, потом — каждый час в течение всего дня, а потом еще несколько недель — пару раз в день. До этого момента, я даже не могла себе представить, как много в России вообще существует банков.

Самым назойливым оказался Тинькофф, у них либо очень агрессивный маркетинг, либо какая-то проблема с системой, потому что только в первый час они звонили мне 6 раз, в течение недели — пару раз в день, а потом ещё полгода — раз в неделю. И перестали мне звонить, только после того, как я сказала оператору «Я обещаю, что после такого количества звонков, я никогда-никогда не открою счёт в Тинькофф».

Когда мои друзья и коллеги, с которыми я делилась заказами на фрилансе, узнали, что я открыла ИП, первым же делом они сказали: «О, так ты теперь можешь нас официально устроить к себе на работу?». На, что я сказала: «Да, конечно могу, если вы готовы, что с каждого выполненного вами проекта, я буду забирать у вас 30% и платить за вас налоги государству, и потом ещё 13% государство заберёт с вас само». Они что-то сразу отказались. Вы можете сказать, что я могла бы просто поднять цены на проект для заказчика, но к сожалению, в таком случае я бы потеряла конкурентную способность, ведь заказчик обращается к фрилансеру, потому что не хочет переплачивать студиям.

В России почему-то принято считать, что работодатель платит эти 30% из своего кармана. Наверное, если говорить о каком-то сетевом магазине, ну или хотя бы о бизнесе покрупнее то, так и есть. Но в таком микро-предпринимательстве как у меня, просто не хватит денег в карманах. Поэтому если вы работаете в небольшой компании и думаете, что не платите эти 30% из своей ЗП, то я вас огорчу, эти расходы уже были учтены работодателем при выставлении приемлемой для вас зарплаты.

Даже если я сейчас найму кого-нибудь на минималку, и буду платить сотруднику 15к в месяц, то почти 2к (13% подоходный налог) заберет у него само государство и ещё 30% — 5к я должна буду заплатить налогов на него сверху. А это уже больше, чем я плачу в месяц сама за себя (3к), имея при этом больший официальный доход. Конкретно в моей ситуации держать сотрудника просто нерентабельно.

В итоге по личным ощущениям: меня всё устраивает. Я зарабатываю от 30к в месяц и до бесконечности, в зависимости от загруженности. И даже если бы я стабильно зарабатывала только 30к, этого было бы уже достаточно, чтобы ИП было рентабельным.

Из минусов: тебе никто не заплатит ни отпускные, ни больничные, и даже если ты уехал в отпуск на месяц, единовременный взнос тебе всё равно придётся заплатить, как будто ты работал. Кстати говоря, во время пандемии государство не оказало мне никакой поддержки и мне даже не предоставили возможность отсрочить налоги. Но я не состою в группе «пострадавшего бизнеса», заказов стало меньше на данный момент, так как у людей особо денег нет, но не катастрофически, к тому же у меня была та самая «подушка безопасности», так что я не жалуюсь.

Из плюсов: я сама формирую свой график и загруженность, могу планировать выходные и отпуск в то время, когда сама этого хочу. Налоговая система сама по себе вполне посильная. Стаж идёт. Пенсионные какие-никакие, но отчисляются. Ну и кто бы, что не говорил, но приятно чувствовать себя законопослушным гражданином.