Деньги под залог квартиры - это гильятина!?

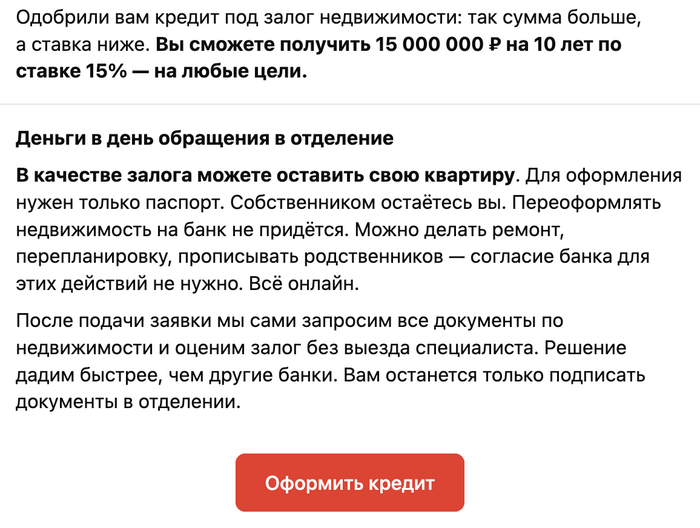

Не понимаю вот такие предложения от банков:

Это же оно или нет?

Показать полностью

2

Не понимаю вот такие предложения от банков:

Это же оно или нет?

Ну как сказать, на данный момент я сварщик , иногда подрабатываю маляром. А я всю жизнь ленивый... На этой работе я уже получается месяц. График 5/2 , но иногда и в субботу работать приходится

БЕЗ ДОПЛАТЫ НАХ!!! Но деваться некуда, я все таки коплю на переезд. Есть работы покруче на мою квалификацию , от 100-180к. Но для меня все это не то. Я никогда не мечтал быть сварщиком. Любая работа на которую бы я не устроился , просто каторга... Мне просто хочется сутками валятся дома , девушка работает , так как ей нравится и она не хочет увольняться. А мне ведь тоже не ловко , что она одна работать будет. Вот и встаю с утра ежедневно с мутной головой , без улыбки , да и вообще как камень стал.

Как быть? Как копить и жить в дорогом городе , если я ненавижу работать. Офисных работ нет , а хотелось бы попробовать:(

Оговорюсь сразу, я живу не в России. Но жил там, и покупал, и арендавал недвижимость.

Плюсы покупки недвижимости : жилье принадлежит вам. Вы можете его продать, сдать, обменять. Никто не придет и не скажет что "завтра поднимаю платеж в 2 раза, у тебя 2 недели на сборы.". Жизнь в своей квартире экономит нервы.

Минусы покупки недвижимости: органически проистекают из плюсов. Вы менее мобильны. У вас есть ответственность как у собственника жилья. Скорее всего, есть обязательства перед банком. То есть кредиты и бремя долга нервы портит. Но не так сильно, как хреновый арендодатель. :-).

Теперь позиция автора : в России я бы покупал. Смотрите: вы молодой специалист.

Вам около 23 -25 лет, зарплата около 60 тыс.

Вы арендуете и платите около 15 тыс за квартиру однушку. Вы накопили/вам подарили/ около 300 тыс рублей. (Первоначальный взнос).

У вас есть невеста/жена и у нее зарплата 60 тыс рублей и накопления около 200 тыс.

Вы покупаете однушку за 4 миллиона. Берете ипотеку под 10% годовых. В месяц платите около 25 ты рублей по кредиту. Возможно переезжаете не сразу, а через пол года. Дополнительные траты составляют около 10 тыс в месяц по сравнению с арендой.

Делаете возврат налогов за предыдущий год и налогами до 360 тыс рублей. Этот возврат позволит вам компенсировать доп траты следующие 4 года. За 4 года квартира подорожает процентов на 20, а это уже миллион. Выгода очевидна.

Итого : жилье у вас будет в более лучшем состоянии. Она ваше, а не арендное. Денежное состояние вашей семьи растет.

Спасибо всем кто дочитал. Хотите обсудить - добро пожаловать в комментарии.

Тут опять мне опять в панамку напихали, что мол ипотека это хорошо. Я так не считаю. Просто думать надо заранее и у всех с этим проблемы. Вот как я решал вопрос с первой недвижимостью.

Возвращаюсь я значит из армии, отслужив 2 года, летом 1997 года. Мне соответственно 21. Возвращаюсь куда? Правильно, к родителям. Молодой, здоровый, накачанный и с десятком низкоразрядных рабочих профессий (в армии скучно было, зато корочки давали). Восстанавливаюсь в институте, живу, учусь, подрабатываю как то... и за полгода-год до меня доходит что с родителями жить как то не комильфо. Ни девку привести, ни прибухнуть ну и вообще. Начинаю искать варианты. Денег почти нет, заработок средний по городу. Ну да 1000р в месяц. Средний ценник на квартиры начинается от 5000 за квадрат (не, я это не запомнил, это я сейчас подсмотрел). Упёрся в шабашки и за пол года смог отложить аж целых 15 тыщ рублей (традиционно на то время в долларах), за что опять пропустил год в институте. Это кстати много, больше среднегодовой зарплаты. Но не квартира, да...

И тут значится случается ОНО. Событие. Одна из многочисленных знакомых (а их у меня из за хобби реально много), сообщает что в соседнем с ней доме, драчливый старик алкоголик продаёт комнату. В двухкомнатной квартире. Чтобы было понимание, соседний дом это такая микросталинка. То есть кирпичная двухэтажка с толстенными стенами, на 8 квартир и перекрытиями на основе БУ рельс. Зато место приличное. Так вот, в остающейся комнате желает жить сам, а комнату продаёт потому что жить то на что то надо. Приезжаю с чекушкой, осматриваю. Хочет много. Прям по рыночной цене. Тыкаю ему в недостатки, слово за слово, сбиваю цену в пополам. А комната надо сказать 24 квадрата, прилично то есть. Даже с учетом сбитой цены, получается примерно 100 баксов за квадрат, и бакс где то 25 стоит. Ну как вы понимаете, денег у меня ровно на четверть комнаты. Ага, думаю я, и говорю, мол расписка с нотариусом тебя на остальную сумму устроит, один хер пропьёшь ведь? Он немножко покочевряжился, и короче через два дня начали оформление документов. Отдал ему имеющиеся 600 баксов и написал расписку ещё на 1800. Ну и переехал. С первых же свободных денег поставил железную дверь, потихоньку сам сообразил мебель и стеллаж под снарягу. Комп у меня уже был к тому времени. А что ещё надо начинающему айтишнику? Ну да, пару раз пришлось настучать совладельцу квартиры по морде, когда он в пьяном угаре вдруг решил качать права. Но в целом, жили мирно, учитывая что из общих помещений мне изредка требовался сортир и всё. Так в 23 года у меня появилось собственное жильё. Но ещё не квартира.

А тут ещё подфартило, расписку писал в долларах, а кто помнит, после 2000 года, зарплаты в долларах начали прилично так расти. Короче, за 2 года выплатил остатки. Конечно, за каждую зелёную бумажку брал с него расписку, кои хранились у родителей. А ещё через пару лет, этот почтенный старикашка уснул пьяный и с сигаретой. Ну пожар. Ну как пожар... от огня ущерба было меньше чем от пожарных. Дедушка не выжил, его комната в труху, моя почти не пострадала... Достаточно быстро нашелся какой то наследник аж из Волгограда (всё дело происходит в Новосибирске), радостно приехал осматривать свалившееся на него счастье в виде полуквартиры, но увидев состояние резко погрустнел. Особенно представив стоимость ремонта. Вторым его вопросом было, сколько ты за это (оставшаяся часть квартиры) дашь? Я чот посмотрел на него и решил обнаглеть, назвав ценник в 50 баксов за квадрат (это в 5 раз ниже рынка нормальной квартиры). Сторговались на 80. И тут передо мной встала проблемка. Мне 25, работа хорошая уже есть, а вот с накоплениями пока не очень... пришел на работу к самому большому начальнику и говорю - дай денег. Ну не так конечно, там было что то вроде - не буде ли любезен многоуважаемый Джинн... но суть такая. Начальник на меня тупо посмотрел, потом умно посмотрел, открыл сейф, дал денег и сказал - ну на. Правда зарплата упала ровно в два раза, на приличный промежуток времени, но зато вместе с этим получил первое в жизни повышение до начальника смены техподдержки. Так, в 2003 году в возрасте 27 лет у меня появилась первая, своя, честно заработанная двушка на 54 квадрата. Без ипотек и кредитов. Да, после пожара. Да с некоторыми долгами. Но с ними удалось достаточно быстро расправится. Руки на месте, ликвидация последствий заняла около года в ленивом темпе. И собственно всё.

Когда до вас уже дойдёт, что панацеи не существует? Её нет ни в досрочном погашении, ни в инвестировании во вкладах. А почему? А потому что жизненные ситуации у всех разные!

У кого-то со здоровьем могут возникнуть проблемы. Кого-то с работы уволят. Где-то мошенники что-то украдут. Где-то дольщиков обманут. А где-то всё будет хорошо! И не потому, что они выбрали "Гасить досрочно" или "Откладывать деньги на вклад". А потому, что совпало несколько обстоятельств.

Хотя, наверное, в чёрно-белом мире жить проще. Это хорошо, а это плохо. И не ипёт.

От создателей "Все бабы меркантильные, все мужики нищеброды, все политики идиоты и т.д. и т.п." Нужно подчеркнуть.

В одном соглашусь. Электросамокатчики те ещё петухи! :D

Как обычно, коротенькая память как у рыбки.

Сейчас да, вклады 16%, ипотека 6-12% (старая), про новые % молчу.

Выгодно откладывать в депозит.

НО

Через год ставка может стать опять низкой. Как это было в 2016-17 годах. И вклады резко станут по 4-5%, а ипотека так и будет под 12%.

Но как говорит автор, иди и плати с депозита. А ты смотрел, сколько долга ты заплатил за 2-4 года больших ставок по депозиту?

С 5 млн ипотеки, ты заплатил от силы 100к.

Ты все эти годы платил проценты (аннуитетный платеж) по ипотеке и копил по 16% годовых. Если конечно у тебя ипотека уже не 15 лет как взята.

Ты реально думаешь, что если посчитать период 20 лет, ты на "инвестировании" выиграешь больше?

Вспоминаем первое правило инвестирования. Выплатить все кредиты.

И да финансовую подушку под % надо иметь хотя бы на 3-4 месяца, как бы не хотелось их вкинуть в ипотеку досрочно.

Если у тебя ипотеку под 6% годовых. То ее не стоит гасить досрочно. Так как даже в лучшие периоды, редко когда инфляция была ниже. Максимум можно уменьшить платеж до комфортной суммы.

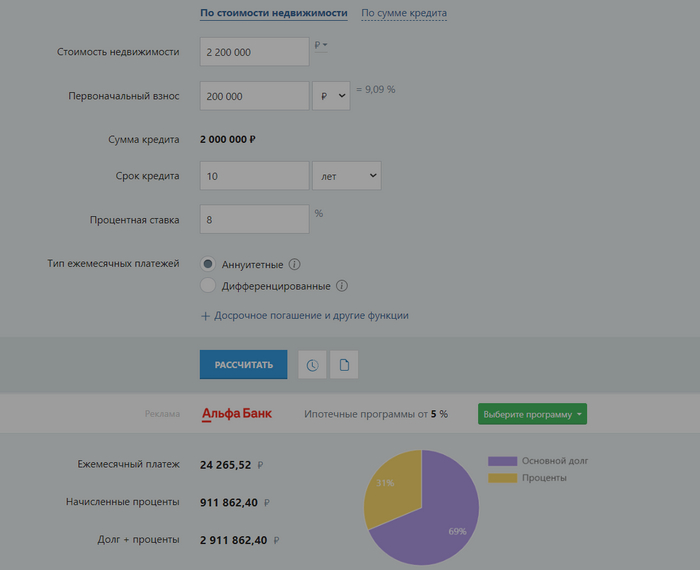

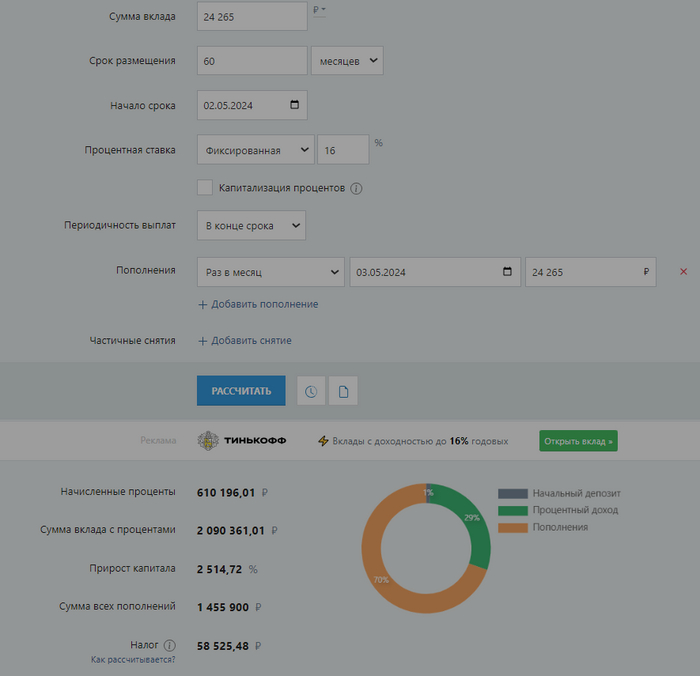

Я вот решил с калькулятором прикинуть. Взял реальные 8% льготной ипотеки с сайта Сбербанка на 10 лет, цену квартиры поставил за 2 миллиона (справедливая и реальная цена, плюс удобно считать) и отдельно посчитал 5 лет депозита под 16% с сайта Сбербанка на сумму ипотечного платежа. Почему 5 лет - потому что если бы мы вносили эту сумму в досрочное погашение, ипотека сократилась бы минимум вдвое.

Итого - мы будем в минусе на 300 тысяч.

Если же рассуждать без цифр, наша задача выплатить ипотеку с минимальной переплатой, которая в случае выплат в течение полного срока на 10 лет составила бы почти 50% от стоимость самого объекта. И это я еще считал на 10 лет и по ценам 2019 года. А не 30 лет, как берут многие, и не от 4 миллионов, как квартиры стоят сейчас. Все попытки в заработок и "дешевые деньги" давайте-ка при наличии выплаченной крыши над головой.

Честно выплаченная ипотека за 10 лет

Заработок мамкиного инвестора