Почему судебные приставы не хотят взыскивать таможенные платежи?

Здравствуйте, мои маленькие любители таможенных платежей. Сегодня на повестке интересный вопрос, который почему-то долгое время оставался без внимания редакции канала. Речь о самом сокровенном, что есть в таможне — пошлины и налоги, которые вкладываются в общее понятие таможенных платежей.

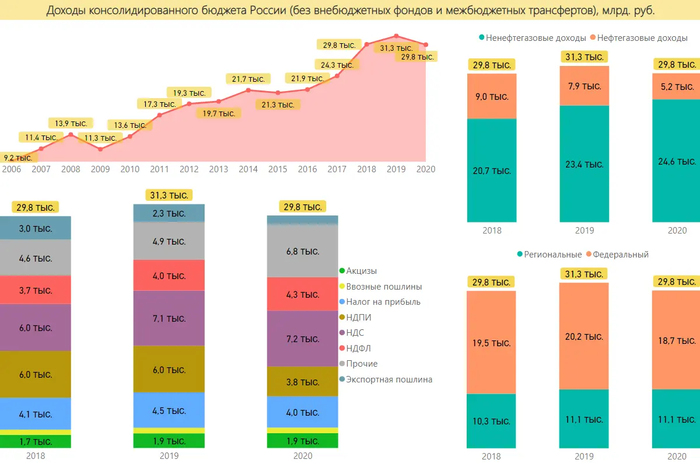

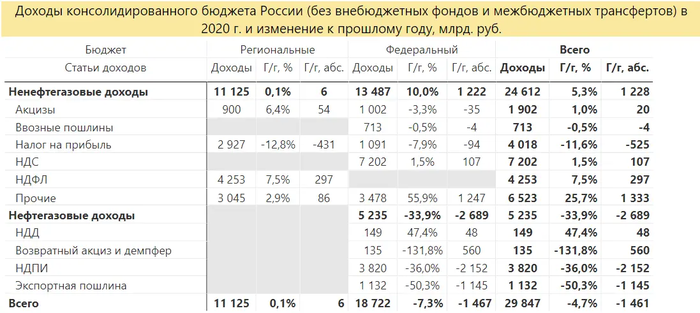

Таможня ежегодно соревнуется с налоговой службой за первое место по количеству отправленных в казну денег. Далеко не все знают, что государство исполняет свои социальные обязательства благодаря бюджету, доходы которого администрируются, в первую очередь, таможней и налоговой.

Недавно на глаза попалась публикация на канале Сурового пристава. Поведал он нам о том, что МинЮст утвердил контрольные показатели эффективности деятельности ФССП России на 2021 год. Их, конечно, много, но стоит остановиться на некоторых из них.

Показатель по взысканию налоговой задолженности составил 20 %, таможенных платежей — 3,5%, взыскание ущерба от преступлений — 2 %. Какова же реальная картина? Из чего мог исходить МинЮст?

В первую очередь, при планировании контрольных показателей изучается реальное положение вещей на местах. Слишком высокие планки задирать нельзя, потому что за невыполнение контрольных показателей начнут драть всех по всей вертикали. А это не очень приятно.

Скорее всего, при установлении данных контрольных значений опирались на фактические цифры предыдущих периодов. Для налоговых органов достались жирные 20 %, а вот для таможеньки только 3,5 %. С чем может быть связана такая ситуация?

На самом деле, есть на это объективные и субъективные причины. Всё дело в том, что особенности взыскания налогов в ведомствах немного отличается. Помимо прямого сбора налогов с предпринимательства, налоговая служба знаменита своими камеральными и выездными проверками.

Назначаются они, как правило, по организациям, которые точно будут платить или у кого за душой есть имущество, в счёт которого будет погашена задолженность. Количество налогоплательщиков в арсенале у ФНС достаточно много, есть богатый выбор.

В таможне ситуация немного другая. Например, есть белые учВЭДы, которых таможня частенько выдаивает доп. проверками на этапе оформления. Не так часто удаётся найти повод их поинспектировать и что-нибудь положить в казну.

Есть и всякие шальные конторки, которым удаётся проскочить первичный контроль. Только потом оказывается, что фирма создавалась под конкретные поставки или до тех пор, пока фартит. С таких особо нечего взыскать, а активы пусты. Но зато их можно проверить и доначислить платежи, которые повиснут мёртвым грузом на долгие времена.

Конечно, мы привели лишь две крайности работы таможенной инспекции. На деле всё гораздо сложнее. Кто-то платит недоимку добровольно и в срок, кто-то скрывается в Украинах, кто-то запускает процедуру банкротства. Обычно, если организация является стойким игроком на рынке и размеры недоимок им необременительны, они платят сразу. Если же нет, то идут в суды и даже иногда выигрывают.

Судебным приставам, как правило, отправляется безнадёжный хлам, который тяжело взыскать. Хотя есть, конечно, и много обратных примеров. Но в любом случае, 3,5 % — цифра, над которой стоит многим задуматься. Здесь нужно подумать об эффективности работы соседнего ведомства (у которого аж 20 %), и о принципе администрирования таможенных доходов и проведения таможенного контроля.

Вопросы сложные и требуют глобальной переоценки системы в целом. Но что-то определённо нужно делать. Понятно, что модель работы налоговой службы не подходит под реалии таможни. Как всегда, нужен свой особенный путь. И многое будет зависеть от того, как и кто в этот путь поведёт ведомство. Впрочем, это уже совсем другая история....