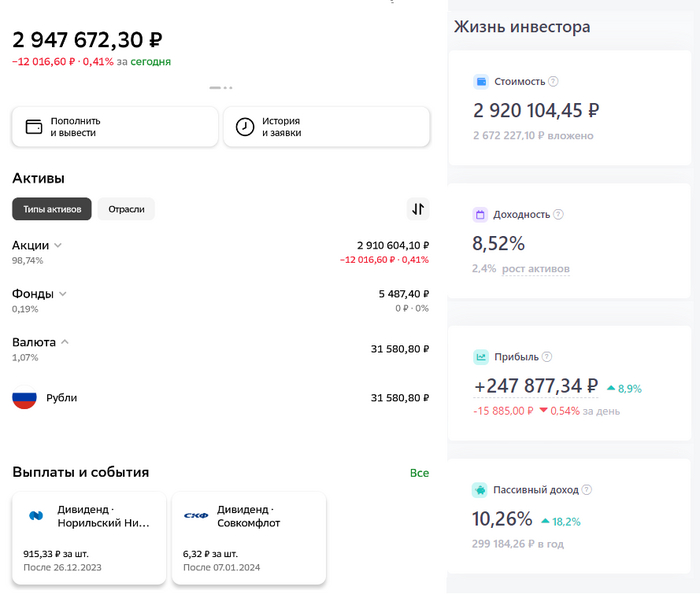

Завтра, 27 декабря нам на работе выдадут хорошую зарплату с новогодней премией и я совершу свою последнюю в этом году покупку дивидендных акций в свой инвестиционный портфель, который на данный момент выглядит так:

Буквально 5 минут назад пришли дивиденды от ЛУКОЙЛа 26000 рублей и с учётом выплаты от Ростелекома, на счету у меня уже лежит свободная сумма в 31000 рублей.

Вообще, за декабрь жду выплат на 47 000 рублей, поэтому ещё 16 000 рублей на подходе.

Приятно получать дивиденды, особенно когда они довольно существенны. Почти 50 т.р за месяц меня радуют и мотивируют дальше инвестировать и продолжать использовать дивидендную стратегию.

Что буду завтра покупать?

Поскольку, я дивидендный инвестор, то основной критерий выбора акций для покупок - это возможные щедрые дивиденды, которые мне эти акции могут принести.

Так же, я хочу немного ребалансировать свой портфель, слишком большой перекос идёт на финансовый и нефтегазовый сектор и мало металлургов у меня:

А металлурги, исторически, являлись стабильными источниками дивидендов, причём, нередко, ежеквартальных. Поэтому, завтра я буду покупать акции металлургических компаний.

На данный момент металлурги уже 2 года не совершали выплаты и накопили на своих счетах солидный запас денег. У меня в портфеле присутствуют следующие акции металлургического сектора:

НЛМК

Северсталь

ММК

ТМК

Наиболее привлекательной компанией из данного списка сейчас является Северсталь.

Почему Северсталь?

Северсталь, в основном, работает на внутренний рынок нашей страны. Это позволяет компании меньше подвергаться риску влияния санкций.

Недавно выступал Никита Клемантов, это начальник отдела по работе с инвесторами, он заявил, что мощности компании загружены на 100% и объём выпускаемой продукции в полном объёме находит своего покупателя. Такие же темпы работы он спрогнозировал и на следующий, 2024 год!

Северсталь смогла перенаправить поставки своей продукции, от которой отказались в ЕС, на внутренний рынок (около 90%) и на экспорт в дружественные страны (около 10%).

Из последнего отчёта компании видно, что чистая прибыль генерируется, долг отрицательный, т.е. у компании нет проблем с долговой нагрузкой. Так же бросается в глаза серьезная финансовая подушка в 300 млрд. рублей, часть которой с большой долей вероятности будет направленна на выплату дивидендов, которые компания не платила 2 года!

Заключение

Завтра большую часть денег вложу в акции Северстали. Считаю, что наличие существенного запаса финансов на счетах компании и стабильный спрос на продукцию на внутреннем рынке будет способствовать возобновлению дивидендных выплат, объявление о которых ожидаю уже в начале 2024 года.

На нашем рынке акций новые компании появляются не часто. Если на американском рынке можно за год увидеть сотню IPO, то у нас статистика намного скромнее:

За 2023 год для инвесторов стали доступны акции 6 компаний, это:

Генетико

CarMoney

Группа Астра

Хендерсон

ЕвроТранс

Южуралзолото

Так же, недавно Совкомбанк провёл IPO, 14 декабря был последний день для участия в первичном размещении банка на бирже.

Вообще, на Московской бирже торгуется 254 акции российских компаний и по прогнозу в ближайшие несколько лет, за счет IPO, их количество может вырасти на 20%!

Какие компании могут выйти на рынок в 2024 году?

На данный момент, около 27 компаний официально заявили о намерении в 2024 году провести IPO или изучают такую возможность.

Это следующие компании:

Проведение IPO выгодно как эмитентам, так и инвесторам.

Компании, выходящие на биржу, получают приток средств для своего развития за счет продажи акций, а в условиях высокой ключевой ставке и дорогих кредитов - это хороший вариант привлечения денег в бизнес.

Инвесторы же могут за короткий период времени заработать и увеличить свой капитал (если IPO будет успешным, конечно).

Заключение

Активный выход на рынок новых компаний может поддержать индекс МосБиржи в 2024 году. Я участвовал за все время только в одном IPO - это был Совкомфлот. Всё таки, для меня больше подходит инвестирование в проверенные компании, с хорошей историей котировок и дивидендных выплат.

Есть такая традиция у людей в конце декабря — итоги года подводить. У кого-то, конечно, в баню ходить, не имею права их осуждать, а вот итоги года — это прямо важный аспект. Чем я хуже других, и почему нет, если да? Посмотрел-посчитал, сравнил 2023 с 2022.

Как обычно, в стиле повествования с ремарками. Итак, за 2023 год я инвестировал 956 000 рублей. Или это 79 666 рублей в месяц. За 2022 год было проинвестировано 898 000 рублей, или 74 833 рубля в месяц.

Получается, что удалось вложить на 58 000 рублей больше, чем в 2022 году. Не отлично, но и не ужасно.

По графику видно, как в 2023 году кривая стоимости вложений начала отдаляться от кривой суммы вложений:

Вне конкурса идут крипта и подушка безопасности, которую я нарастил, но в инвестиционную статистику это не идёт. Также проработал момент с просадками в пополнениях, надеюсь, что их не будет.

Плюс по итогам 2022 года был 90 000 рублей, по итогам 2023 года он будет в районе 430 000. То есть, за этот год портфель заработал порядка 340 000 рублей — это более трети вложений за год. 28 000 рублей в месяц в среднем. Так оно и работает, да ещё и пружина сжимается;) На конец года портфель будет около 2 960 000 рублей — но это будет в отчёте об итогах декабря, не пропустите.

Из 12 месяцев удалось внести 100 000 или больше в восьми месяцах. Январь и февраль были всего по 5 000 (два отпуска, как раз во избежании таких просадок проработал дополнительную копилку), далее старался выйти на 100 000 в месяц. С июня по декабрь включительно это удалось — 7 месяцев подряд.

Доходность по XIRR выходит порядка 11% — это не вау какой показатель, но доходность — она как кетчуп. Давишь-давишь — всё никак, а потом как польётся!

Главное перетерпеть и не поддаваться панике, больше учиться и набираться опыта. Я прочитал несколько полезных книг про инвестиции, сходил на конференцию Смартлаба, много читал и изучал, разбирался в отчётностях, надеюсь, хоть что-то осталось в голове;)

Безусловно, весь год активно делился в канале и блогах всякими полезными материалами и мемами, подборками и аналитикой. Канал вырос за год с 1 900 до 7 800 подписчиков, + 5 900 за год, может даже до 6 000 успеем дотянуть.

Кстати, не всё гладко. Только я начал присматриваться к китайским акциям, как их заблокировали. Хорошо, что хоть чему-то я научился в 2022 году, так что в блоке оказалось 7 000 рублей. Закрываю историю с краудлендингом, который мне не подошёл. Открыл для себя замещающие облигации, фонды недвижимости, IPO, изучил множество больших компаний, чьи акции у меня имеются (язык не поворачивается говорить «которыми я частично владею»). Даже прошёл все части Resident Evil и обновил ПК. Но это уже совсем другая история.

Так какой мой 2023? Думаю, что неплохой (зачёркнуто) хороший. Всех с наступающим Новым годом, всем иксов, которые неизбежны, рассудка, стараний и терпения. Подписывайтесь на мой телеграм-канал про инвестиции, впереди ещё много интересного.

Сегодня торги проходили разнонаправленно, очень похоже на предновогоднее переливание вложений из одних активов в другие. На этих качелях индекс Московской биржи держался и даже рос в течение дня, но к вечеру запал поутих до более скоромного роста на 📈+0,21% до 3 099,02 пункта. Но "Свидетели 3 100 пунктов" не дадут соврать, всё было😜

Лучше всех выглядят акции Яндекса 📈+4,8%. Банк России ЦБ РФ принял решение о государственной регистрации выпусков обыкновенных акций, привилегированных акций типа «А» и привилегированных акций типа «Б» международной компании акционерного общества «ЯНДЕКС» (Калининградская область). Такой подарок от регулятора к Новому Году🎁 Акции также попали в топ по объему торгов с 9,3 млрд. рублей оборота к 18:50.

В тройке лучших находятся акции Магнита. В этот четверг состоится годовое собрание акционеров по вопросу утверждения размера дивидендов. СД рекомендовал выплатить 412,13 рублей дивидендов на одну акцию. Если акционеры поддержат это решение, то это будет первая выплата за последние 2 года. Акции растут на 📈+2,7%.

Чистая прибыль Сургутнефтегаза по РСБУ за 9 месяцев 2023 года составила 1,436 трлн. рублей, что превысило ожидания большинства инвестиционных аналитиков. На отчетности префы компании растут на 📈+1,4%.

Эльвира Сахипзадовна сегодня главный ньюсмейкер: она заявила, что даже в условиях санкций СПБ Биржа сможет развиваться и в этом ключе беспокойств за дальнейшую судьбу биржи у нее нет. После этого "твердого и четкого" посыла акции компании в первой половине дня показали рост на 5%, но к закрытию торговой сессии рост снизился до 📈+2,0%.

Хуже всех сегодня торгуются акции ФосАгро. Бумаги сегодня очистились от дивидендов и ушли в гэп на 📉-3,1%. Напомню, что акционеров ожидают 291 рубль дивидендов на одну акцию, дивидендная доходность составила 4,1%.

В очередной раз акционеры Татнефти не смогли собраться с первого раза. Это уже можно трактовать как закономерность и закладывать её в SWOT-анализ компании🤓 Тем не менее инвесторы поддержали эту конфету и переложись сюда, тем самым подняв цену бумаг на 📈+1,9%.

Акции Росбанка прибавляют 📈+4,7%. Президент разрешил банку выкупить акции российских компаний у Societe Generale. Речь в документе идет об акциях 27 компаний. Каждый по отдельности пакет - небольшой (например, это 0,04% "Газпрома", 0,02% "АЛРОСА", чуть меньше 0,2% "префов" "Транснефти"), но совокупная стоимость включенного в разрешение торгового портфеля достаточно значима - она исчисляется миллиардами рублей, отметили в Росбанке.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

На очереди отрасль продуктового ритейла, поговорим о Магните.

Магнит (MGNT)

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в около 4 218 населенных пунктах, ежедневно магазины компании посещают более 16 миллионов человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. На 30 сентября 2023 года компания насчитывала 28 707 торговых точек в 67 регионах России. Участниками кросс-форматной программы лояльности сети являются более 74 млн человек.

«Магнит» является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5422 автомобиля.

«Магнит» входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes. Общая численность сотрудников составляет около 348 тысяч человек.

Основным направлением, генерирующим выручку и прибыль компании, являются магазины формата «Магнит у дома». Их доля в общем товарообороте сети достигает 80% (включая Дикси 11%). Формат «Магнит супермаркет» занимают 11% в товарообороте и являются вторым по значимости форматом сети. Помимо этого, компания развивает формат дрогери «Магнит косметик» с 9% доли в товарообороте.

Также компания ведет активную экспансию и развитие в формате «дискаунтеров» Первый выбор. Это start-up (если такое применимо для столь крупного игрока), который имеет потенциал составить достойную конкуренцию региональным дискаунтерам, а также X5 с его Чижиком. Под началом данного формата собрана достаточно сильная команда, возглавляемая Анжелой Рябовой (бывший руководитель сетей «Красный Яр» и «Батон»).

Компания при реализации стратегии фокусирует себя на следующих направлениях:

На наш взгляд, одной из отличительных черт компании является ее фокусировка не только на рынке и покупателях, но и на построении долгосрочных отношений с сотрудниками и инвесторами. После продажи доли основателем компании Сергеем Галицким ВТБ, и последующей ее продажи ВТБ в пользу Marathon Group структура акционерного капитала выглядела следующим образом (по данным на 01.01.23):

24 ноября текущего года Магнит выпустил пресс-релиз, в котором раскрыл информацию об объеме и цене выкупа акций у нерезидентов по согласованной Правительством цене.

Таким образом, потратив на выкуп у нерезидентов чуть меньшим 67 млрд. руб., компания выкупила 29,7% собственных акций. Общая сумма сделки меньше суммы прогнозной годовой прибыли на 2023 год. И теперь остается вопрос, что именно руководство компании будет делать с приобретенными акциями.

Тут сразу несколько вариантов, начиная от того, что акции можно погасить, увеличив таким образом ценность и стоимость для других акционеров. Или же разместить эти акции через SPO предоставив дисконт к текущей цене, ну скажем по 5 000 руб. за акцию. Привлеченные средства в размере 150 млрд. руб. направить на полное погашение долговой нагрузки.

В общем вариантов на самом деле множество, посмотрим, что в итоге компания с ними сделает, но в любом случае это очень позитивная новость.

Сама новость важна тем, что Магнит возвращается к практике выплаты дивидендов, которые в последний раз платились по итогам 9 мес. 2021 года, следовательно, инвесторы могут ожидать выплаты и по итогам 2023 года. На наш взгляд, это крайне важно, так как одной из основных целей мажоритарного акционера является получение прибыли от данного актива, поэтому в плюсе будут и миноритарии.

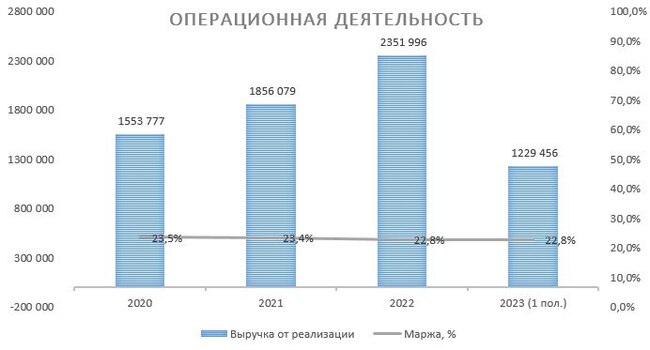

Если вернуться к самой компании и ее операционным показателям, то они следующие:

Мы видим замедление роста чистой выручки, в том числе из-за замедления роста сопоставимых (LFL) продаж. Ранее мы уже писали, что для ритейлера это один из основных показателей, который показывает прирост его действующего актива. Это не является позитивным фактором для компании, хотя показатель в 2023 году все еще находится в положительной зоне, но явно уступает даже инфляции (рост среднего чека всего 3,8%).

Посмотрим на финансовые результаты деятельности компании за последние 3,5 года:

Выручка находится на достаточно стабильном уровне, показывая постоянный рост, как за счет прироста сети, так и за счет все-таки положительного роста по сопоставимым магазинам (LFL). Тем не менее, еще раз отметим снижение динамики по приросту сопоставимых продаж в 2023 году.

Маржинальность деятельности находится на стабильном уровне 23%. Это чуть ниже чем у X5, но и доля продаж формата супермаркетов у Магнита выше и отсутствует премиальный сегмент как Перекресток.

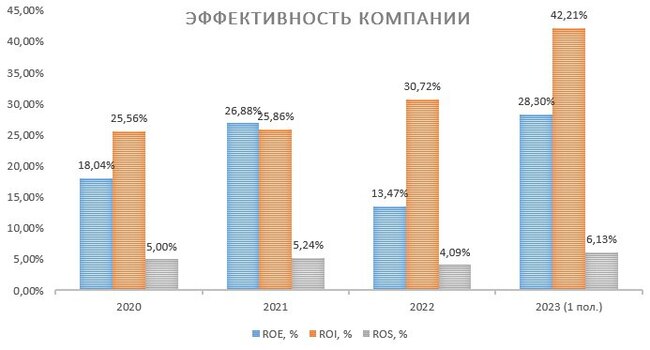

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину:

Рентабельность по чистой прибыли в 2023 году прилично подросла и составляет порядка 6%. Это выше, чем в предыдущие года и именно с этим связан прирост рентабельности по собственному и инвестированному капиталу.

По аналогии с X5 (полный разбор можно почитать тут) инвестиции в компанию окупаются примерно за 2,5 года.

Долговая нагрузка компании находится на комфортном уровне – коэффициент долговой нагрузки 0,44 (тут нужно понимать, что это показатель прогнозный на конец 2023 года: 6 мес. факт + прогноз на 3-4 квартал)

Мы считаем этот уровень достаточным для поддержания операционной деятельности и не думаем, что компания будет направлять средства на снижение кредитного портфеля.

Проведя анализ справедливой стоимости акций компании за 3,5 года мы получили следующие данные:

При оценке индикаторы посчитаны на основе прогнозной прибыли на 1 акцию до конца года.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 8, при среднеисторическом значении на уровне 9-10, при сопоставимом показателе X5 на уровне 7,5. Т.е. по данному мультипликатору оценка справедлива

Мультипликатор EV/EBITDA находится на уровне 2,5, при среднем историческом по рынку на уровне 4-5, но при сравнимом у X5 на уровне 2,27.

Таким образом, на наш взгляд, справедливая стоимость акций Магнит составляет порядка 7 000 рублей, то есть у акции нет особого потенциала в росте.

Резюме

Подводя итог анализу, мы не видим серьезного потенциала роста в акциях Магнита. Тем не менее, считаем, что акции данной компании могут занимать достойное место в портфеле любого инвестора. Дополнительным триггером роста котировок может служить решение о дальнейшем использовании выкупленных у нерезидентов акций.

Мы готовы пересмотреть свою оценку (скорее всего в сторону повышения) после получения дополнительной информации по данному вопросу.

Давайте вспомним, какие дивидендные акции год назад рекомендовали эксперты различных инвестиционных домов и проверим, какие прогнозы сбылись? Год назад я как раз собрал аналитику по самым дивидендным акциям на 2023 год. Проверим, кто перебрал на новогоднем корпоративе, а кто оказался прав.

Я смотрел на прогнозы четырёх инвестиционных компаний: Атон, Сбер, БКС и Тинькофф. У всех прогнозы отличались, как ни странно. Теперь-то можно посчитать попадания, и кто ошибся, тех отправим вести инфоцыганские курсы.

На следующий год есть интересные прогнозы. Можно посмотреть, какие эксперты ожидаю дивиденды в следующем году:

Атон попал формально 5 из 10, да и то Магнит в январе 2024 будет платить, так что пусть будет 4,5. Если же говорить про действительно хорошие дивиденды, то угадали Лукойл, ГПН и ФосАгро.

9 из 9. Эксперты БКС заслуживают называться экспертами. Да, сейчас кажется, что все компании — top of mind, но постфактум-то легко говорить. Даже Ростелеком заплатил, ну ничего себе! Хотя, конечно, не все компании заплатили щедро.

Тинькофф

✅ Магнит, ⛔️ Энел, ✅ Мосбиржа, ⛔️ Эталон.

Тинькофф отправляется вести инфоцыганские курсе вместе с ребятками из Атона. 2 из 4.

Что сказать? Дивиденды в 2023 году платили довольно щедро, особенно радовали финансисты и нефтяники. Магнит прервал молчание, Ростелеком тоже. Ставки на то, что расписки превратятся в дивидендные акции не увенчались успехом. Ну, как говорится, не шмогла, не шмогла.

Отлично выступили аналитики БКС, Сберу достаётся второе место (будь проклят этот Энел). Ну и не забывайте, что не все йогурты одинаково полезны. Я ещё год назад писал, что стремновато надеяться на дивиденды с расписок, и это хорошо, что большинство читателей со мной были согласны.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Не так давно слушал подкаст с автором проекта Хулиномика (автором книги), где он упомянул об международном исследовании, где его объектом выступали - состоятельные люди.

Суть исследования (к сожалению не нашел оф. источник) в том, что хотели найти причинно-следственную связь “социального лифта”, который привел людей к богатству. Так вот, основные пути и причины становления богатым человеком на основании большой выборки:

1. Наемный сотрудник, который за счет карьерной лестницы смог подняться на самый верх. Собственник бизнеса берет его в партнеры и все живут долго, богато и счастливо.

На моем языке: Повышение личной производительности, успешное влияние на производительность бизнеса, что было замечено собственниками, после чего сделано приглашение в партнерство.

Риски (потеря: средств, репутации, комфортной жизни): Риски этого варианта средние, не такие высокие как с собственным бизнесом с нуля.

Главный минус: Высокая конкуренция, необходимость подстраивания под других людей, высокий элемент удачи.

2. Человек стал экспертом в чем-то, начал частную практику, которая переросла в собственное дело. Также в эту касту можно отнести тех, кто просто открыл свой бизнес.

На моем языке: Высокая личная производительность (экспертность в чем-либо или талант, навык предпринимателя) дают возможность организовать производство, чтобы создавать ценность и обмениваться ей на деньги.

Риски (потеря: средств, репутации, комфортной жизни): Высокий риск.

Главный минус: Априори высокий риск (но не значит, что им нельзя управлять), потому что ответственность за все берем на себя (капитал, время, репутация и т.д.).

3. Человек, который откладывал часть средств всю жизнь, возможно, на чем-то экономил и путем постоянного инвестирования, сбережения достиг размера капитала, когда его могут назвать состоятельным человеком.

На моем языке: Наша производительность (от неё зависит размер ежемесячного дохода) формирует нам денежный поток, часть которого мы системно откладываем (в банке, облигациях, матрасе) или инвестируем (в чужое производство с помощью акций и т.д.).

Риски (потеря: средств, репутации, комфортной жизни): Низкий риск при простом откладывании средств и средний риск при инвестициях в чужое производство.

Главный минус: Время накопления капитала и необходимость дисциплины, наличие некоторых принципов.

*Средний риск инвестиций, а не высокий при вкладывании средств в чужое производство. Я так написал, потому что компании, которые торгуются на бирже, уже и так крупные, и вероятность их банкротства в сотни раз ниже, чем при создании нового дела.

Вот такие три основных пути. Конечно, здесь нет историй про наследников или удачное вступление в брак, что также является вариантом для многих.

Мы же сфокусируемся на варианте инвестиций в чужое производство. То есть, нам нужно будет научиться управлять риском, разбираться в инструментах инвестирования, выбирать хороший бизнес, а также работать над стратегией и дисциплиной, но об этом позже)

https://t.me/ex_norm у себя в канале выложил критерии того, чтобы вы могли в России называться обеспеченным человеком.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

🌾 $PHOR — Дивгэп 4.3% (291р) 💿 $GMKN — Последний день с дивидендом 5.4% (915.3 р) ⛽️ $TRNFP — СД, в повестке бюджет на 2024 год 💊 $LIFE — СД, в повестке вопрос об увеличении УК путем допэмиссии акций через открытую подписку, а также повторное ВОСА 🏦 Мосбиржа ограничит 5% предельное отклонение цен исполнения лимитных заявок в акциях и паях от цены лучшей встречной заявки

💿 $GMKN — Дивгэп 915.3р (5.4%) 🍷 $BELU — Последний день с дивидендом 135р (2.55%) ⛽️ $SIBN — Последний день с дивидендом 82.94р (9%) ———

События среды 27.12

🍷 $BELU — Дивгэп 135р (2.55%) ⛽️ $SIBN — Дивгэп 82.94р (9%) 🚚 $NKHP — ВОСА, в повестке дивиденды. Ранее СД рекомендовал выплатить 29.75р (3.1%) 🫤 $MGKL — Завершается период приема заявок в рамках IPO Мосгорломбарда

Интересные отчёты премаркета: $CALM ———

События четверга 28.12

🍏 $MGNT — ГОСА, в повестке дивиденды. Ранее СД рекомендовал выплатить 412р (6.2%) 🏭 $AMEZ — Компания переходит в 3 котировальный список 🫤 $MGKL — Старт торгов

16:30 — Число первичных заявок на получение пособий по безработице 18:00 — Индекс незавершенных продаж на рынке недвижимости (м/м) (нояб) 19:00 — Запасы сырой нефти ———