Приветствую читателей и подписчиков. В посте хочу рассказать о некоторых "секретах", до которых я дошел методом проб и ошибок. В университетах и на тренингах, возможно, этому не обучают, и надеюсь кому-то данная информация будет полезна.

1) Скрытое владение. В наше непростое время существует большое количество угроз для активов и собственников компаний:

- имущественные риски: передел собственности, партнеры, супруги, кредиторы

- налоговые риски: налоговые недоимки могут быть взысканы с взаимозависимых компаний+риск "схватить" от налоговиков необоснованность налоговой выгоды

-субсидиарная ответственность: например, вы владеете двумя компаниями, если одну компанию вы доведёте до банкротства - риск взыскания перебирается на вторую вашу компанию

-рейдерские захваты через кредиторов (банки, однодневки)

В 7й части постов я писал о том, что владею 3мя компаниями, но де-юре их более 20.

Почему так много? Я решил максимально обезопасить себя и свою семью от вышеописанных рисков и использовать скрытое владение.

Самый существенный риск - налоговый. При оптимизации налогообложения путём дробления компаний существует огромный риск признания необоснованности налоговой выгоды, чтобы его избежать - используется скрытое владение.

Существует множество инструментов скрытого владения, но, к сожалению, универсального способа нет. Например: в некоторых случаях нельзя применять УСН и приходится использовать другой вариант.

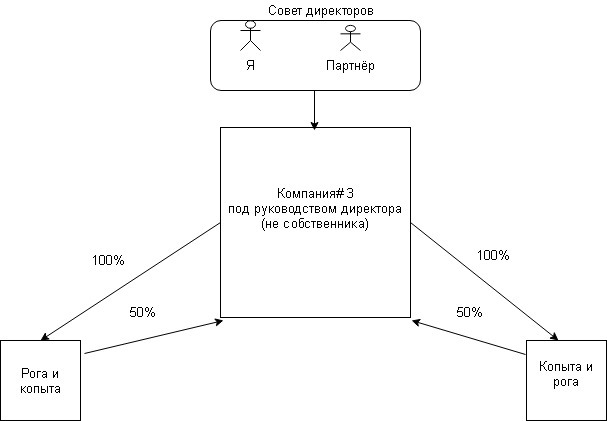

Рассмотрим скрытое владение на примере компании#3 из поста

В этом случае используется перекрёстное владение долями:

Что мы видим в данной схеме:

-собственники включены в Совет директоров, устав которого расширяет полномочия СД и сужает полномочия директора.

-реальные владельцы компании#3 скрыты (из-за отсутствия информации о составе совета директоров в ЕГРЮЛ)

-исключение возможности вхождения в бизнес третьих лиц

Почему в схеме используются две номинальных компании, а не одна? Владение 100%-100% запрещено, появится необходимость выделения доли 0,01% третьему лицу.

Каким образом выделяются доли партнёров? Создаётся 2 аналогичных структуры со всеми активами компании#3, которые поделены пропорционально размерам долей парнёров.

Существует еще несколько способов скрытого владения: хозяйственное партнерство, инвестиционное товарищество, корпоративный договор и прочие, о которых мне даже неизвестно )

В случае теоретического пиздеца - компания #3 выкидывается с долгами перед кредиторами и банкротится, сотрудники переходят в чистую компанию и бизнес продолжается дальше. (напоминаю - активы компании#3 висят на другой ООО)

Я не рассказывал ранее о том, куда я вкладываю все заработанные средства: львиная доля доходов уходит на выкуп коммерческой недвижимости. Там тоже используется схема: фирма1 занимает деньги фирме2, фирма2 приобретает недвижимость и сдаёт её в аренду фирме3. Фирма 3 занимается управлением недвижимостью и сдаёт её в субаренду на рынке.

Владение фирмой2 (которой принадлежит недвижимость) устроено иным образом - с возможностью наследования наследниками. (в перекрестном владении наследование не предусмотрено)

Собственно для чего был весь этот скучный раздел? К владению нужно подходить с умом, чтобы в случае неудач не остаться с голой жопой и долгами. + если к вам придут злые дяди с нотариусом и паяльником - подписывать будет нечего и ваша собственность останется при вас.

2) Кредитование за счет поставщиков или рост за чужой счет.

У многих в головах заложен шаблон ведения бизнеса: взял кредит - купил товар - реализовал товар с наценкой и сопутствующими услугами

при такой формуле годовой рост оборотного капитала измеряется десятками процентов (в лучшем случае) - как по мне это плохая затея.

Один из способов агрессивного роста (100 % и выше) оборотки - кредитование за счет поставщиков. Приобретенный, но не оплаченный товар по сути является беспроцентным кредитом.

Постарайтесь вникнуть: Под будущие поступления от реализации товара, который вы еще не собирались оплачивать, берётся кредит, на который приобретается товар от других поставщиков с частичной оплатой 20-30%. После реализации всех товаров на выходе у вас огромная сумма выручки и огромная сумма долгов. Долги частично гасятся, на остальное - берётся новый товар без оплаты )

Минусом такой схемы является необходимость постоянного увеличения скорости роста прибыли. Если у вас происходит постоянный рост - вам верят и дают кредитоваться.

При замедлении темпов роста оборотных средств могут возникнуть проблемы с обслуживанием долгов - в этом случае приходится не платить некоторым поставщикам-кредиторам и в последующем долго с ними судиться. Если произойдёт форс-мажор и компания лопнет: см. пункт №1 - сотрудники переводятся в другую компанию и работаем дальше, лопнувшая компания банкротится без имущественных рисков для учредителей - мелкий поставщик тоже уходит на дно.

Как я уже говорил - при подобной схеме через вашу компанию прокручиваются огромные суммы "чужих" денег, которые вы бесконечно вкладываете в свой дальнейший рост.

Эта схема не нова, а давно работает у крупных ритейлеров. Они отжимают деньги у производителей и дистрибьюторов во благо своего роста, чего и вам желаю )

Очевидный вывод: выше риски — выше доходность, ниже риски — ниже доходность. Но зачем рисковать ради копеечной прибыли..?

Конечно, сразу вам никто не предоставит такие условия по приобретению товаров, для этого нужно очень много работать с поставщиками. С начала вам будут реализовывать товар только при 50-100% предоплате. Необходимо отжимать всё более и более выгодные условия для себя - иногда можно дойти до отсрочки платежей на полгода-год.

В нашей стране особую роль играют личные отношения - нужно решать вопросы не с менеджерами, и, даже не с коммерческим директором, а найти выходы на владельцев поставщика и через них решать вопросы и выбивать лучшие для себя условия.

Собственно - в компании #3, с определенного момента я полностью ушел в работу с поставщиками, партнёр занят сбытом. В нашем случае лучше приобрести товар на 5% дороже, но получить отсрочку по оплате на длительный срок.

Выбили хорошие условия у крупного поставщика - отлично, идём к его конкуренту и выбиваем аналогичные, или более выгодные для вас условия.

С поставщиком из КНР велась очень длительная работа - около двух лет, в итоге они предоставили идеальные условия: 0% предоплаты, 100% оплата должна быть осуществлена в течении 12 месяцев, хоть вся сумма целиком в последний день. Но для этого приходится поздравлять видеообращением одного товарища с китайским новым годом по-китайски )) и всячески поддерживать отношения. Единственный минус при импорте - таможенный НДС.

3) Пара историй для размышления

Жил был один товарищ, который учредил консалтинговую компанию, почему-то названную в честь его фамилии. Длительное время он консультировал одного предпринимателя, по московским меркам - средней руки (активы 3-4млрд. рублей). Их сотрудничество длилось несколько лет и было построено на агрессивной оптимизации налогообложения - на грани уклонения. В их схеме открывались - закрывались десятки фирм и всё долгое время сходило им с рук. Первый раз их поймали на занижении налогооблагаемой базы, вроде бы по документам он строил здание, но фактически присутствовал только котлован, дело закончилось доначислением на пару миллионов рублей - копейки для того предпринимателя.

Никаких выводов предприниматель не сделал и продолжил сотрудничество с данным консультантом.

Предприниматель решил приобрести четыре объекта коммерческой недвижимости у физ.лиц.

Физ.лица не являются плательщиками НДС в силу статьи 143 НК РФ, и, соответственно, при заключении с ними договора купли-продажи стоимость определена без учета НДС, что исключает возможность возмещения НДС из бюджета. Объекты недвижки приобретались в разное время (в течении года) и у разных физ.лиц. Консультант предложил предпринимателю заработать на этих сделках путём внедрения схемы и возместить НДС из бюджета. Сумма возмещения выходила приличная - около 200 млн. рублей, консультанту полагался 1% от барыша.

Суть схемы была следующей: у предпринимателя было своё ИП на ОСНО, на которое он и хотел приобрести всю недвижимость. Для возмещения НДСа он не стал напрямую заключать договор-купли продажи недвижимости между своим ИП и физиками-продавцами, а внедрил в схему третьих лиц - две однодневки ООО. ООшка приобретала у физика недвижимость, продавала её другой ООО + параллельно завышала свой входной НДС по фиктивным сделкам, вторая ООО продавала её ИП, ИП - подавала декларацию на возмещение НДС из бюджета.

Самый тупизм схемы был в том, что ИП перевёл деньги за недвижимость в ООшки задолго до приобретения недвижимости этими самыми ООшками, у них ведь денег не было, а рассчитываться с владельцами-физиками нужно было, суммы фигурировали огромные - больше миллиарда.

ИП сдавал декларацию - после проверок получал деньги из бюджета - за 4 сделки 200 лямов.

Консультант получил свои 2 миллиона и был таков.

Спустя полгода-год возбудили 4 уголовных дела и соединили в одно по ч.4 ст.159 УК РФ - Мошенничество, совершенное организованной группой в особо крупном размере.

По каждому эпизоду выходил особо крупный размер и, казалось, тюремного заключения не избежать. Адвокат хорошо поработала и в итоге суд приговорил к 4,6 условно.

К чему это всё? Человек со стороны не может просто взять и спиздить у государства такие огромные суммы и консультант просто подтолкнул его к совершению данных действий, попутно внедрив наитупейшую схему.

Сегодня данный товарищ раздаёт интервью и именует себя супер экспертом, а предприниматель получил судимость и ушел с рынка - продал бизнес и приобрел на вырученные средства недвижимость. Не слушайте советы всяких далбоёбов, которые предлагают вам криминал.

История 2 - Есть еще один товарищ ) Получил он высшее юридическое образование и трудоустроился в какую-то компанию юристом. Проработал в ней около года и уволился - начал организовывать тренинги по гос.закупкам. Начал и начал, похвально, но есть одно "НО": он сам никогда не занимался госзакупками. Такой, чистый теоретик, который учит других как зарабатывать деньги и стать успешным в данной теме))

Он даже собирает полные залы и выдаёт какие-то сертификаты - завидую людям, которые могут так легко вводить других людей в заблуждение. Теория без практики мертва и бесплодна (с), хотите чему-то научиться - обращайтесь к практикам.