Пост создан не ради хайпа или накручивания рейтинга, тэг "norating" в наличии. Не содержит призывов бойкотировать кредитные организации или нести всё нажитое непосильным трудом куда-то зачем-то. Какие-либо выводы каждый в состоянии самостоятельно сделать для себя. Я лишь предлагаю орную ситуацию, в которую вляпался сам)))

ВТБ можно назвать вменяемым банком до той поры, пока не случится какая-нибудь нештатная ситуация, и вот тут начинается лютейший неформат, увиливания, работа ради работы с нулевой результативностью и вот это вот всё)). А теперь поподробнее о сути произошедшего и происходящего по настоящий момент...

14.07.2023 я зашёл в мобильное приложение банка и обнаружил, что платёж по ипотечному договору без уведомления вырос с уже привычных 25763,67р. до 34234,12р.

Я обратился за помощью в чат мобильного приложения, специалистом банка было сформировано обращение CR-*****477 со сроком рассмотрения 21.07.2023.

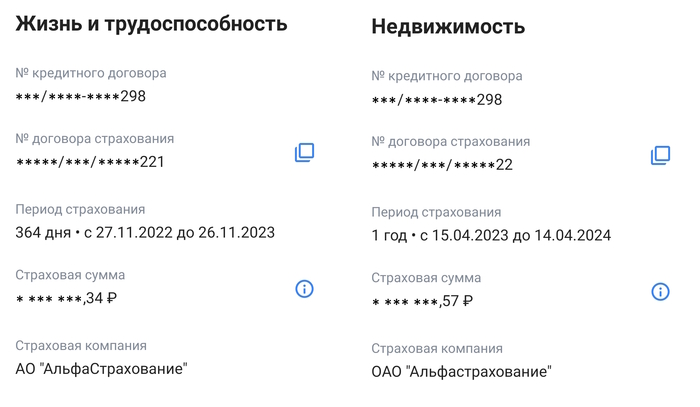

На вопрос о том, как избежать задолженности и корректно провести платёж специалист банка рекомендовала внести дополнительные денежные средства в соответствии с увеличенным платежом. Нормальный такой ход, ведь срок рассмотрения (21.07.2023) выходит за срок платежа (15.07.2023). Жаль, что не успел сделать скрин графика платежей, увеличенный платёж был воткнут на 6 месяцев, после которых возвращался к изначальному. Из этого я сделал вывод, что увеличение произошло по причине того, что банковская система не приняла мою страховку объекта недвижимости, которую я оформил в срок ещё в апреле, естественно не у ВТБ/партнёровВТБ из-за грабительских ставок, но ВТБ её принял и она корректно отображалась в системе.

Делать нечего, закидываю разницу сверху и рассчитываю на адекватность и скорость отработки обращения.

В рамках ипотечного договора банком 15.07.2023 в 08:33 было списано с моего счёта 34234,12р.

16.07.2023 пришло уведомление о положительном решении по обращению CR-*****477. Это было вполне очевидно и ожидаемо, так как страховки (жизнь + объект) оформлялись вовремя, в остальном также ровно и предсказуемо. Я уж подумал, что на следующий день излишне уплаченные средства вернутся законному владельцу и всё у всех будет хорошо, но ВТБ оказался хитрее...

17.07.2023 возврата денег я не дождался, а 18.07.2023 в 21:13 у меня было списано дополнительно 32273,48р. в счёт погашения ипотечного договора о_О. Специалистом банка по моему запросу было сформировано второе обращение CR-*****775 со сроком рассмотрения до 25.07.2023. За разъяснениями я обратился по телефону горячей линии банка. Звонок был безрезультатным, решить проблему специалисты не смогли, мне было рекомендовано ждать результатов рассмотрения обращений.

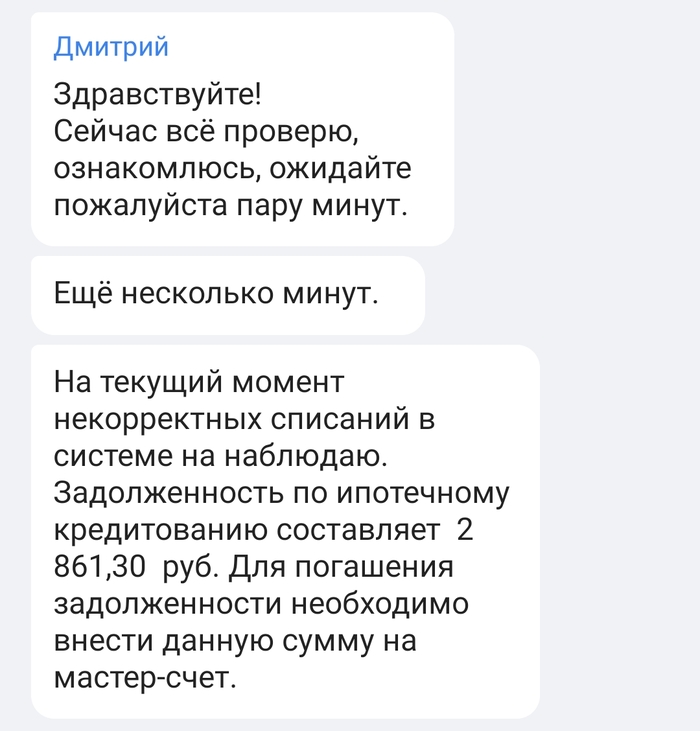

19.07.2023 в 08:20 банком было возвращено 32273,48р. Спустя час, зайдя в приложение, я обнаружил обновившийся график платежей по ипотечному договору с изначальной суммой платежей (25763,67р.) и образовавшуюся задолженность по ипотечному договору с учётом пени в размере 2859,58р. По факту ошибочного образования задолженности составлено третье обращение CR-*****026 со сроком рассмотрения 26.07.2023.

Вместо урегулирования инцидента 19.07.2023 в 13:18 с меня удержали 32851,63р. в рамках ипотечного договора О_о. По данному факту специалистом банка в чате мобильного приложения было составлено уже четвёртое обращение CR-*****004 со сроком рассмотрения 26.07.2023.

20.07.2023 в 07:53 банком было возвращено 32851,63р. В этот же день 20.07.2023 в 13:24 с меня удержали 33429,79р. в рамках ипотечного договора о_О. Некорректная задолженность выросла с 2859,58р. до 2861,30р. По данному факту специалист банка не предложил составить обращение. При повторном обращении специалист банка не увидел некорректных списаний и предложил пополнить счёт для погашения ошибочно рассчитанной банком задолженности)).

Ох как меня бомбануло с такого развития событий)) Мной была составлена претензия в электронной форме, которая была зарегистрирована как пятое обращение CR-*****907 со сроком рассмотрения 27.07.2023. С этим тоже были сложности, так как "У нас нет претензий, у нас есть обращения". Также я предложил приостановить все автоматические списания до момента решения нашей неувязки, с ручным расчётом и раскидыванием денег по счетам. "Это очень сложно и непредсказуемо в краткосрочной перспективе, ждите пока оно само рассосётся", сообщили мне в телефонном разговоре, не дословно, но суть именно такая.

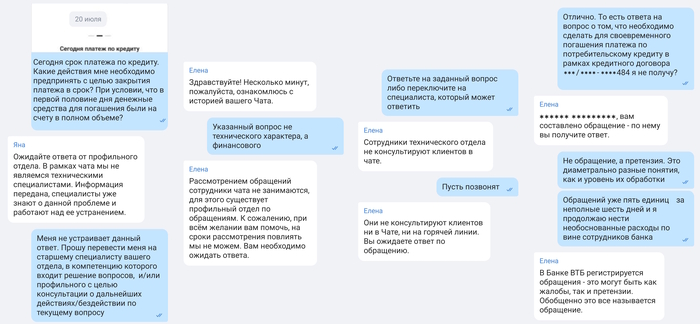

В связи с тем, списанные денежные средства предназначались для погашения 20.07.2023 платежа по кредитному договору в размере 34396,38р., я попросил в чате мобильного приложения специалиста банка связаться со мной по телефону и объяснить порядок действий по недопущению просрочки по кредитному договору. Мне было отказано на основании того, что технические специалисты банка не дают консультаций ни в чате, ни по телефону. Я возразил, что вопрос является финансовым, а не техническим, а также что он касается расчётов не по ипотечному договору, но мне было предложено ждать окончания рассмотрения всего перечня обращений.

20.07.2023 в 20:03 у меня было списано 967,15р. в счёт погашения платежа в рамках кредитного договора, а также пришло смс-уведомление о необходимости внести недостающую сумму - 33429,23р. По состоянию на 13:20 20.07.2023 вся необходимая сумма с запасом, а именно 34396,94р., была на счету. Я сообщил специалисту банка в чате мобильного приложения о необходимости разыскать недостающие денежные средства и принять все неотложные меры с целью недопущения формирования задолженности по кредитному договору, так как

я выполнил со своей стороны условия договора, обеспечив полноту суммы платежа на счету на дату списания. Специалист банка не стал формировать обращение по новому инциденту, приобщив новые обстоятельства к обращению CR-*****004.

21.07.2023 было принято волевое решение немного взбодрить ленивых тварюшек. Мной было составлено два обстоятельных обращения. Одно улетело регулятору (ЦБ наше всё, наша защита и опора), авторизация через ESIA Госуслуг и капчу. Второе улетело в Роспотребнадзор. Искренне надеюсь и уповаю, что ВТБшников поимеют деньгами, раз уж такой большой банк не может самостоятельно решить такую маленькую проблему)) Финансовому уполномоченному для досудебного разбирательства с кредитной организацией отправлять рано, нужно чтобы ВТБ зафэйлил мою претензию как минимум.

22.07.2023 некорректная задолженность по ипотечному договору выросла с 2863,01р. до 2864,73р. С этого же дня, 22.07.2023, банком начат прозвон с требованием погасить задолженность, ошибочно сформированную по вине банка. Звонки осуществлялись с номера телефона 8(926)421-56-18 в 11:26 и в 14:24. Тут отдельный вопрос к ВТБ. Номер принадлежит частному лицу (лайт OSINT доступен всем и каждому), с указанного номера осуществляется сбор персданных в автоматизированном режиме. При снятии трубки робот вопрошает "Имя Отчествович, это вы? Назовите свою дату рождения" + вопросы про адрес регистрации итд. Алё, ВТБ, у вас АТСка сломалась или так можно, а я и не в курсе?) Записи разговоров, естессно, уже в облаке))

Я обратился в чат мобильного приложения с требованием прекратить противоправные действия. Специалист банка не составил обращение и сообщил мне, что указал информацию по поводу звонков как комментарий к обращениям. Также специалист банка сообщил, что звонки могут поступать ввиду имеющейся задолженности.

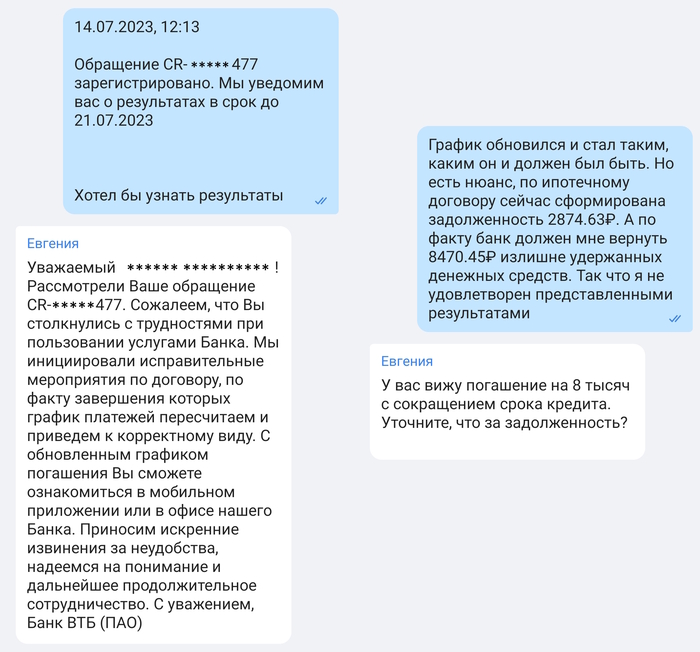

Также 22.07.2023 я решил уточнить результаты по обращению CR-*****477 со сроком рассмотрения 21.07.2023. Банк, естественно, сожалеет, а также инициировал исправительные мероприятия по договору, по факту завершения которых обещается пересчитать график платежей. Так, стоп, а возврат излишне удержанных денег? "А мы без спроса списали и сократили срок, здорово, правда?"))

Меня немного понесло после таких интересных доводов)) Евгения быстро нашла другую информацию, что денежные средства ожидают выплаты, но вечер был безнадёжно испорчен...

23.07.2023 некорректная задолженность по ипотечному договору выросла с 2864,73р. до 2866,44р.

24.07.2023 некорректная задолженность по ипотечному договору выросла с 2866,44р. до 2868,16р..

В тот же день задался вопросом о формировании платежа. По кредиту условия следующие - аннуитет, ставка 14,9%, срок 64 месяца, изначальная сумма 1 449 033р.. Банк говорит, что платёж 34396,38р., я как только не считал, и разные формулы применял, и онлайн-сервисы с калькуляторами... 32949,51р. Обратился в чат мобильного приложения, сломал скрипты девочки-бота и второй оператор составил обращение CR-*****599 со сроком до 31.07.2023. Вопрос к аудитории, я криво считаю или банк берёт лишнее ежемесячно?))

25.07.2023 некорректная задолженность по ипотечному договору выросла с 2868,16р. до 2869,87р., а также в 10:24 пришло смс-уведомление о необходимости погасить просроченную задолженность - 33429,23р.

26.07.2023 некорректная задолженность по ипотечному договору выросла с 2869,87р. до 2871,59р..

В этот же день закончился срок по "процессам исправления" и возврата излишне удержанных денежных средств.

Так как банк обещает уведомлять о результатах рассмотрения обращений, но категорически не хочет этого делать, приходится интересоваться самому.

27.07.2023 некорректная задолженность по ипотечному договору выросла с 2871,59р. до 2873,30р. По моей претензии CR-*****907 пришлой уведомление о продлении рассмотрения до 03.08.2023.

Также 27.07.2023 года возобновлён прозвон с целью требования погашения ошибочной задолженности. Звонок поступил с номера телефона 8(962)980-01-87 в 8:19. Опять номер частника, опять сбор персданных и требование погасить платёж, тем самым закрыть ошибки ВТБ. Для уточнения данных было предложено позвонить по номеру 88007002410, где информация о необходимости погасить неправомерно начисленную задолженность была подтверждена. Мои требования от 22.07.2023 об исключении меня из списков прозвона не были учтены и приняты к сведению. По вышеуказанным фактам только с третьего раза была зарегистрирована жалоба на действия банка как шестое обращение CR-*****952. Уведомление о результатах предусмотрено в срок до 03.08.2023. Отдельный сюр в попытке впихнуть претензионному клиенту защиту от мошенников)))

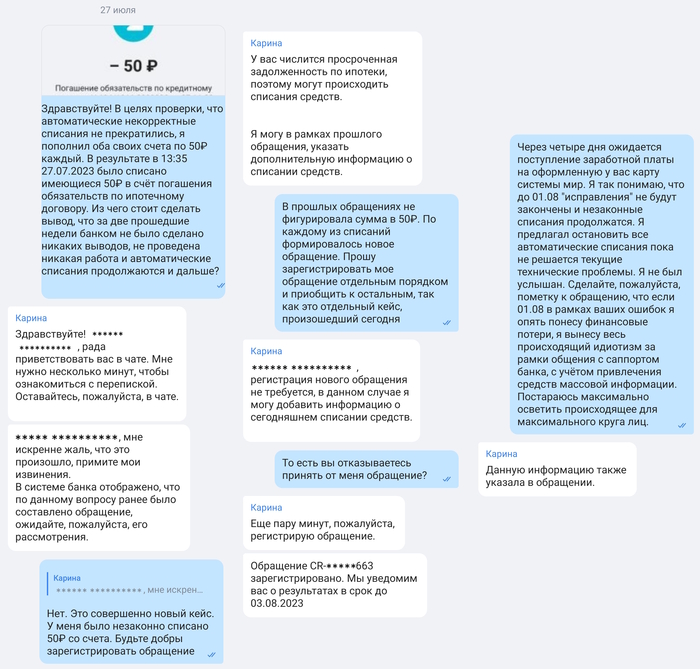

Тем же днём 27.07.2023, в целях проверки, что автоматические некорректные списания не прекратились, я пополнил в 12:32 оба своих счета по 50р. каждый. Ожидаемо, в 13:35 27.07.2023 было списано 50р. со счёта №1. В 13:40 27.07.2023 было списано 50р. со счёта №2. Все имеющиеся денежные средства в очередной раз были списаны в счёт погашения ошибочно сформированной банком задолженности по ипотечному кредиту. Браво! По данному факту было с четвёртого раза зарегистрировано седьмое обращение CR-*****663 с уведомлением о результатах в срок до 03.08.2023.

*На скринах речь только о 50р., так как беседа происходила между первым и вторым списанием.

*Зарегистрировать обращение становится всё сложнее...))

Некорректная задолженность по ипотечному договору соответственно была уменьшена на сумму принудительных списаний с 2873,30р. до 2773,30р. Также я уведомил чат-бота Карину о том, что в случае продолжения порочной практики списаний денежных средств начиная с 01.08 я вынесу сор из избы на всеобщее обозрение и порицание)).

В связи с тем, что не очень хотелось бы потерять транш по зарплате из-за того, что в ВТБ всё сломалось и за пару недель никак само не починится, решил глянуть варианты других банков по зарплатному проекту. Выбор велик, тут и дочки ВТБ, а также банки с куцыми приложениями и нулевым саппортом. Из множества зол нужно было выбрать меньшее дабы помочь ВТБ перестать бесконтрольно списывать деньги с моих счетов)). Среди этого многообразия затесался Зелёный. Тоже не лучший выбор, но! позволит не плодить карточки/счета, да и сбер предложил золотую карту с бесплатным прем обслуживанием и годными лимитами по переводам. Как прокладка для зарплаты вполне подойдёт. А чо бы и да?)) @Sber, я надеюсь у Вас не бывает вышеописанных проблем?)))

28.07.2023 некорректная задолженность по ипотечному договору выросла с 2773,30р. до 2774,96р. Зелёный в спешке доставил мою карту на работу, заявление на перевод зарплаты принято. Наблюдаем))

К вечеру решил поинтересоваться результатами по обращениям, срок по которым уже вышел. ВТБ, традиционно, не спешит уведомлять. Ну, типа, тебе надо - ты и спрашивай))

По результатам: копипаст - зло, а Гульназ уверена, что мне необходимо страхование от мошенничества)).

29.07.2023 некорректная задолженность по ипотечному договору выросла с 2774,96р. до 2776,61р.

30.07.2023 некорректная задолженность по ипотечному договору выросла с 2776,61р. до 2778,27р.

31.07.2023 некорректная задолженность по ипотечному договору выросла с 2778,27р. до 2779,92р. Жалоба CR-*****952 была рассмотрена в мою пользу, из базы прозвона меня исключили. Но ответ на вопрос о возможности прозвона с номеров частных лиц, совмещенным с обработкой персданных, был тактично упущен.

01.08.2023 некорректная задолженность по ипотечному договору выросла с 2779,92р. до 2781,58р. Казалось мы достигли дна, но тут снизу постучали... Проверил БКИ, а ВТБ уже "нажаловался" на меня за свои косяки и в отчёт влезли "несвоевременно внесённые" и "просроченные" платежи. Специалистом банка по новым фактам зарегистрировано восьмое обращение CR-*****300 со сроком рассмотрения 08.08.2023.

В этот же день должна была придти зарплата, но как мог - помог ВТБ не забрать у меня и эти деньги, поэтому транш прилетел уже на сберовскую карту. Надо же проверить, что деньги перестали списываться и вообще всё хорошо)) В 17:59 я пополнил оба своих счета по 50р. каждый. Другого я и не ждал, в 19:36 01.08.2023 было списано 50р. со счёта №1. В 19:38 01.08.2023 было списано 50р. со счёта №2. Все имеющиеся денежные средства в очередной раз были списаны в счёт погашения ошибочно сформированной банком задолженности по ипотечному кредиту. По данному факту специалистом банка не было составлено обращение, но был прикреплён комментарий и мои скрины. Некорректная задолженность по ипотечному договору соответственно была уменьшена на сумму принудительных списаний с 2781,58 до 2681,58р.

В настоящий момент банком удержано 34234,12р. по ипотечному договору при платеже по графику 25763,67р. и образована некорректная задолженность в размере 2681,58р. Также банком удержано 34396,94р. по кредитному договору при платеже по графику 34396,38р. и образована некорректная задолженность по кредитному договору в размере 32,87р. Дополнительно было удержано в совокупности 200р. в счёт погашения ошибочно сформированной задолженности. По моим претензиям специалисты банка составили восемь безрезультативных обращений, а также предоставили целый перечень стандартных отписок на мои уточняющие вопросы.

Исходя из бездействия ВТБ, кейс с зарплатой был решён в сторону Зелёного. @Tinkoff.ru же предложил рефинасировать ипотеку по более низкой ставке (6,1% -> 5%) и предложил более дешёвые по сравнению с той же Альфой полисы страхования жизни/объекта с учётом ежемесячных взносов (Не нужно сразу корячить годовой платёж, платежи равномерно размазаны). Но платёж снижается на 2376,67р. в месяц с учётом страхования, что весьма неплохо даже в среднесрочной перспективе)). Это всё при условии, что Тиньком пользуется вся семья на постоянной основе.

В сухом остатке по ВТБ имеем: клиентоориентированность уровня "Где карту открывали туда и идите", неумелую скриптовую ботоферму первого уровня техподдержки, неумение работать с обращениями, нежелание нивелировать проблемы и последствия в случае их возникновения))

Что же ВТБ предложит в качестве компенсации за перечень произошедших инцидентов? Боюсь даже предположить каким будет размер сатисфакции)) Мой максимум, вероятно, извинения от банка, страховка от мошенничества за 99р./мес. и дебетовка по акции)))