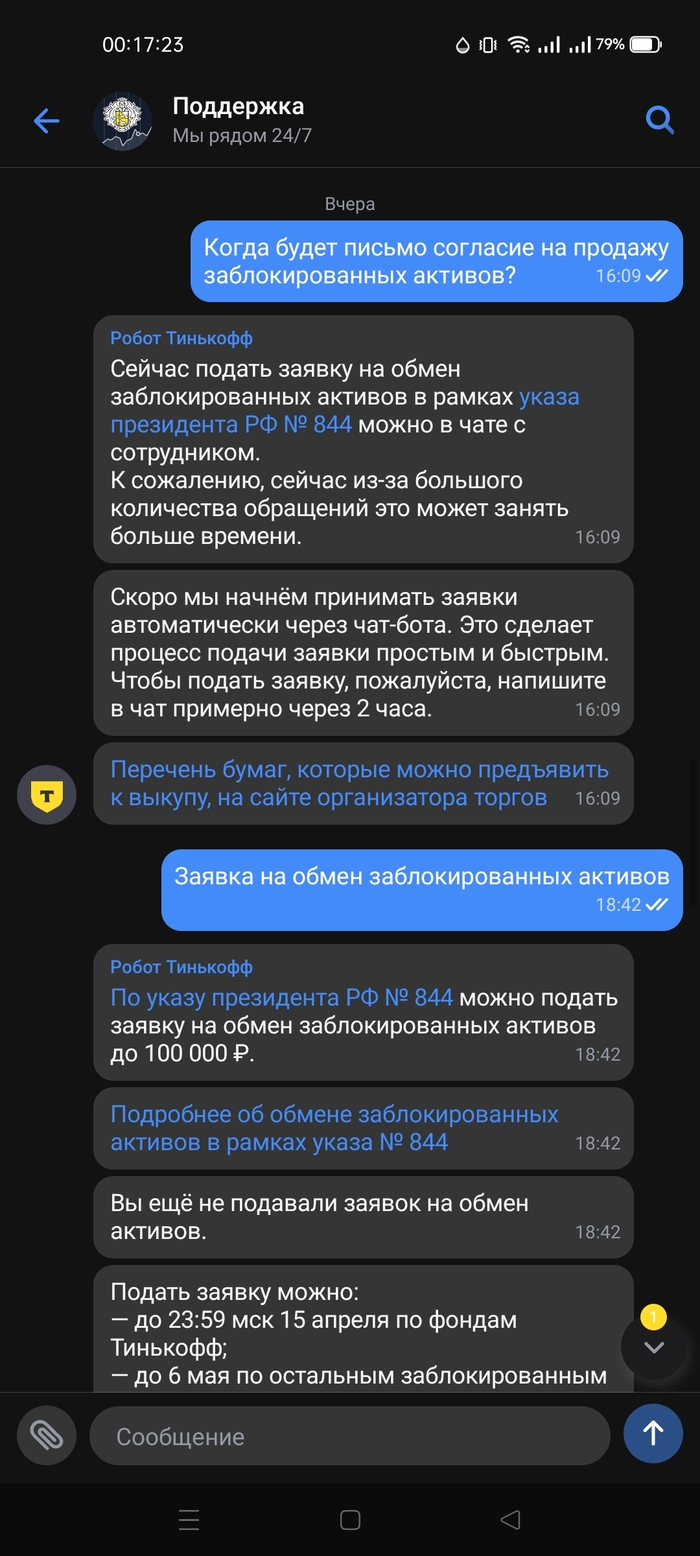

Вчера был в России, поехал в гости, решил заодно сделать карту Сбера. Попросили загранпаспорт. Въезд из Казахстана в Россию допускается по удостоверению личности, загранпаспорта у меня нет, срок истек и я его сдал, новый пока не оформлял.

Но удивило другое - обслуживание по карте будет составлять 150 рублей в месяц. Такие цены на обслуживание карт для всех клиентов или только для граждан других государств?

Подскажите, кто, являясь иностранным гражданином, открывал карту в российских банках? Где выгоднее? Все ли банки требуют загранпаспорт?

Окунувшись в рабочие будни после пребывания за рубежом, я не ожидал превратиться из уверенного клиента банка в жертву нахального мошенничества. И моя история начинается с обычной прогулки.

14 июля – день, который изменил все

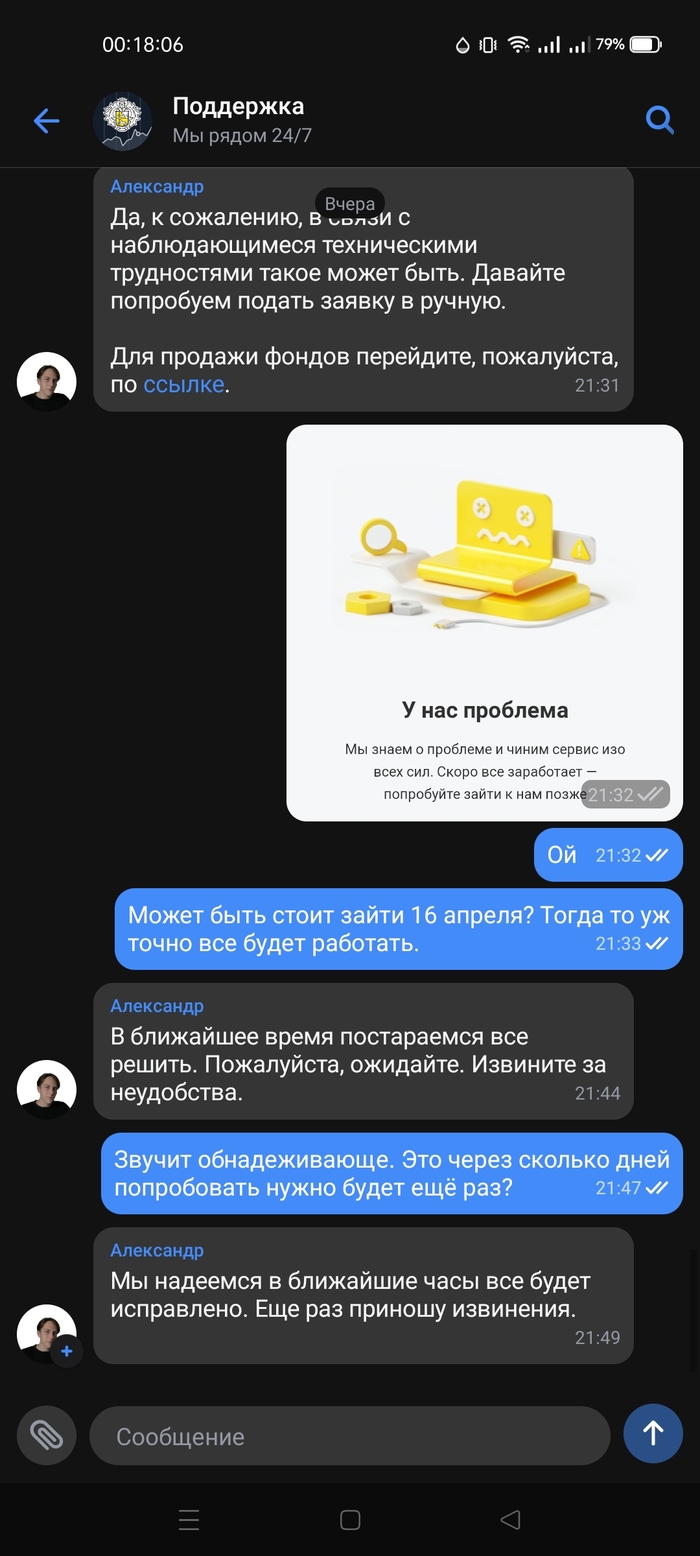

Этот день начинался как обычно, однако стоило мне оставить телефон дома и выйти прогуляться на сорок минут, как жизнь преподнесла "сюрприз". Придя обратно, я обнаружил, что мой банковский счет в Тинькофф опустел. Деньги исчезли не просто с дебетовой карты, но и со всех накопительных и инвестиционных счетов. И это еще не все – мошенники добрались до кредитной карты.

1/4

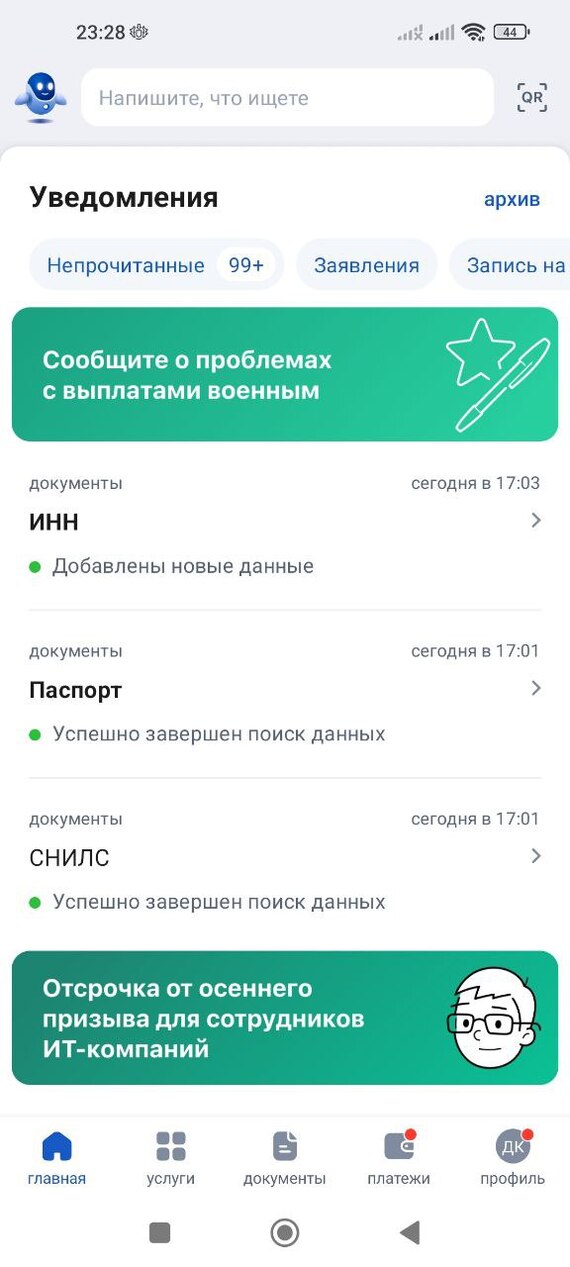

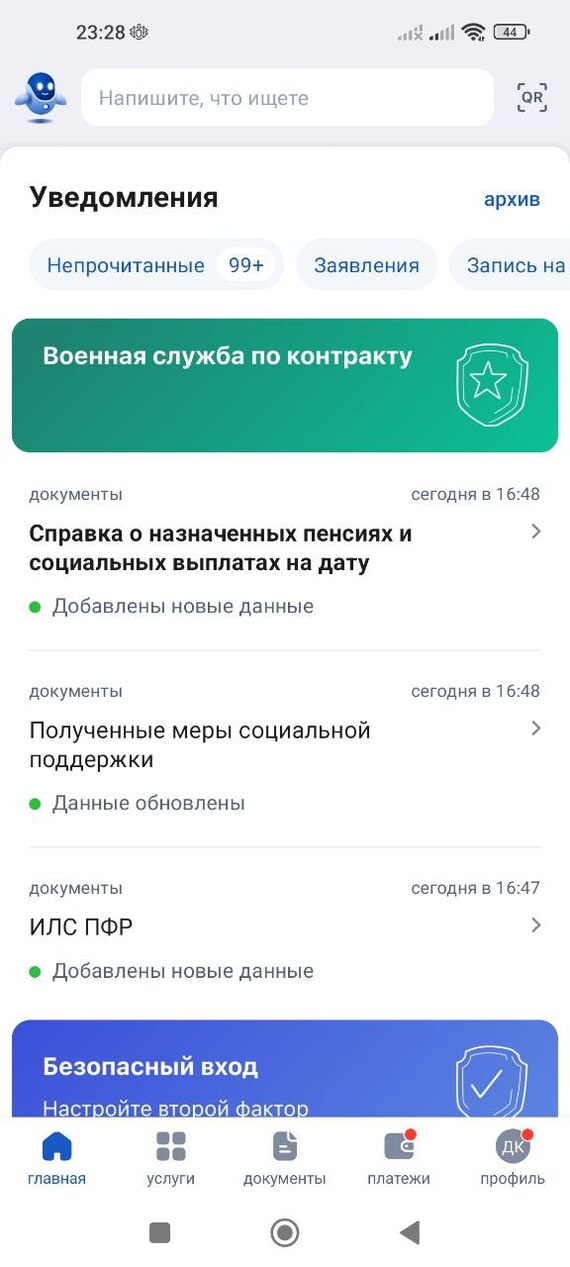

Запрос данных в моих гос услугах и оформление в микрокредитных организациях

Тинькофф: карты заблокированы, но долги остались

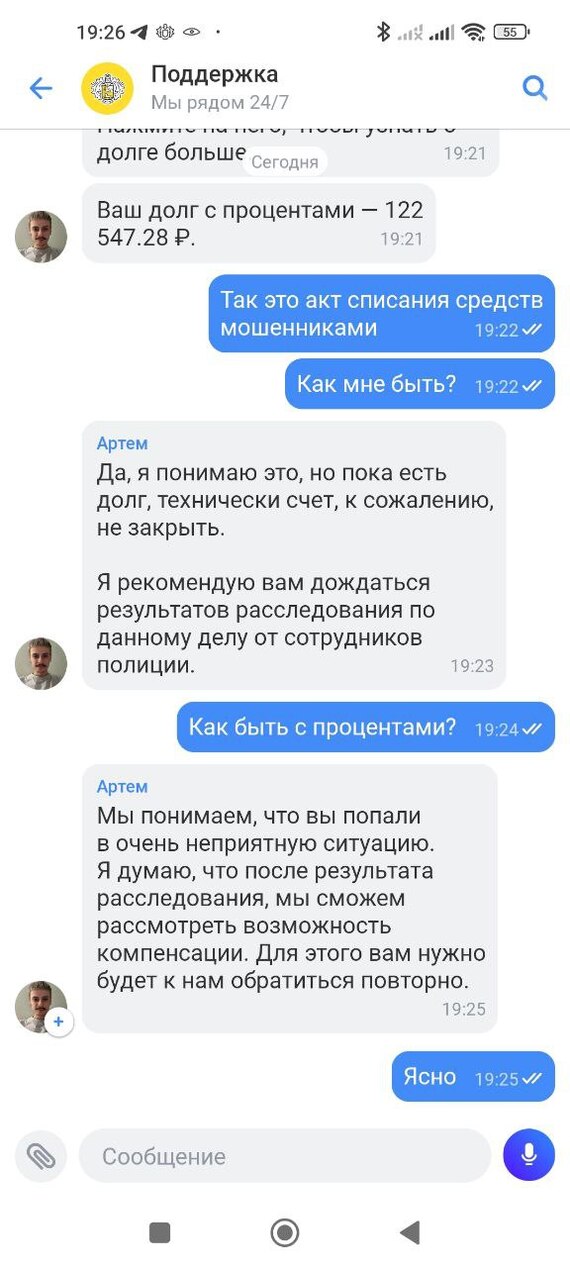

Шокированный произошедшим, я тут же обратился в поддержку банка. Карты были заблокированы, однако, как выяснилось, банк не собирался приостанавливать начисление долга по кредитной карте. Сумма увеличивалась, в то время как моя борьба за возвращение средств только начиналась.

1/3

К полиции – с доказательствами на руках

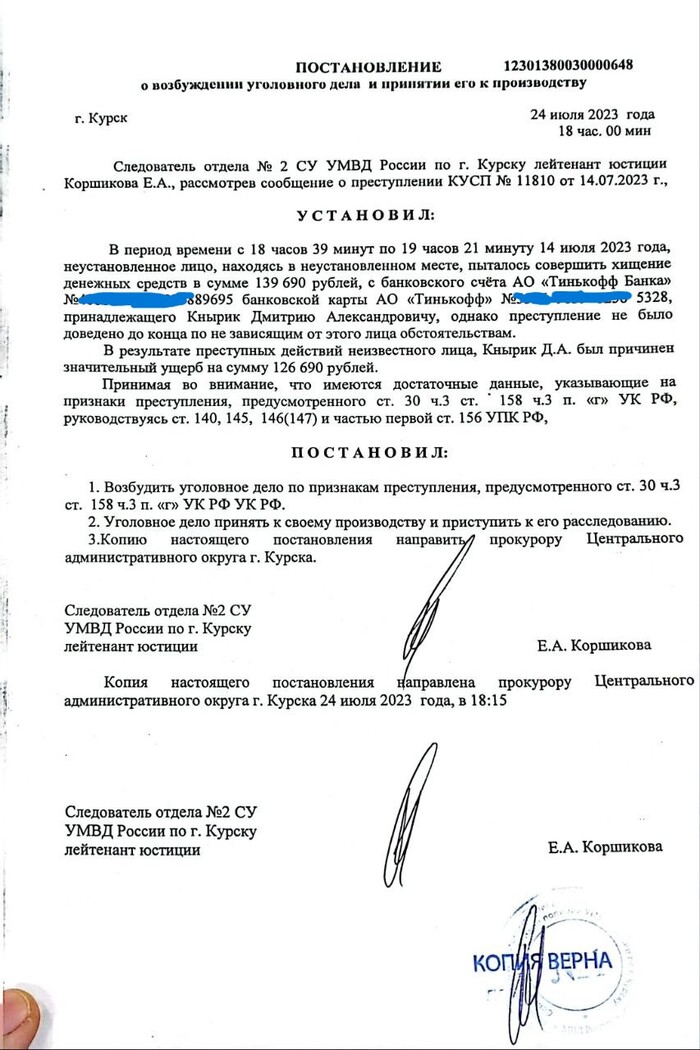

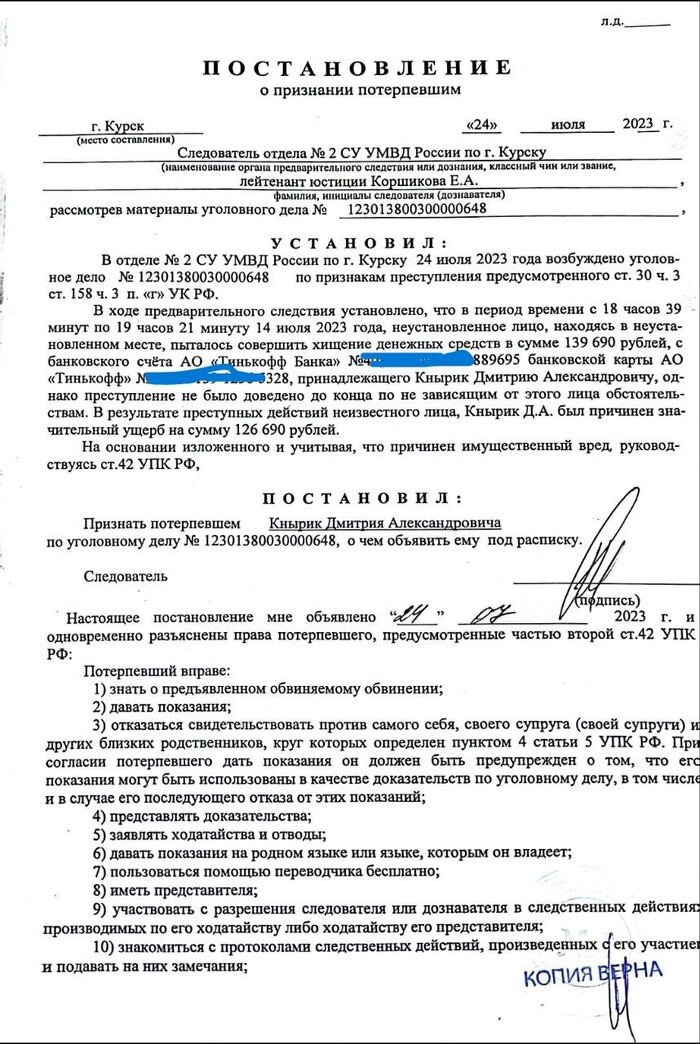

Так, как подобает добропорядочному гражданину, я направился в полицию и оформил заявление. Раскрытие моего дела привело к еще более удручающей информации: мои госуслуги были взломаны, почта скомпрометирована, и на мое имя взято более 30 микрокредитов.

1/2

По следам пропавшего номера

Выяснилось, что пропавший номер телефона "Йота" играл ключевую роль в этой истории. Номер был заблокирован после моего переезда за границу, а попытки восстановления по возвращении оказались тщетными. В результате все мои усилия сменить номер в финансовых и государственных службах подвергались задержкам, что злоумышленник и использовал.

Сбербанк vs. Тинькофф: разные подходы к безопасности клиентов

Изучая ситуацию, я не мог не заметить отличие в подходе к клиентам. Когда мой номер был заблокирован, Сбербанк автоматически ограничил возможность совершения переводов. Почему же Тинькофф не последовал их примеру?

Полгода борьбы и беспомощность жертвы

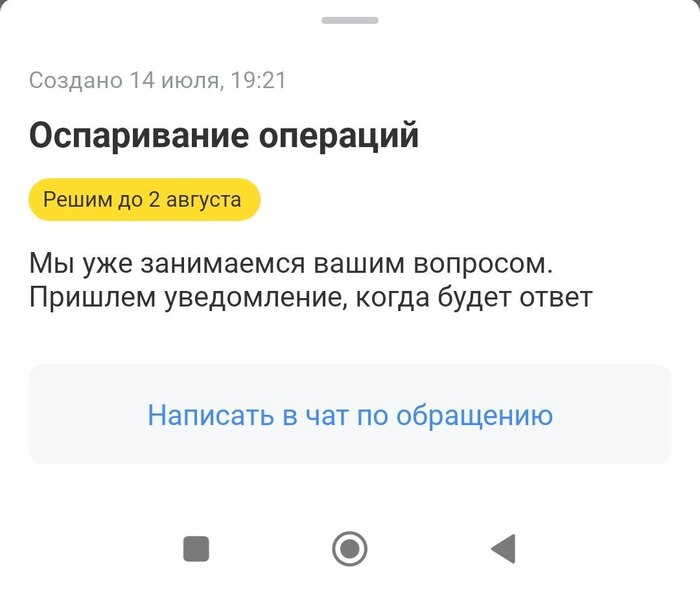

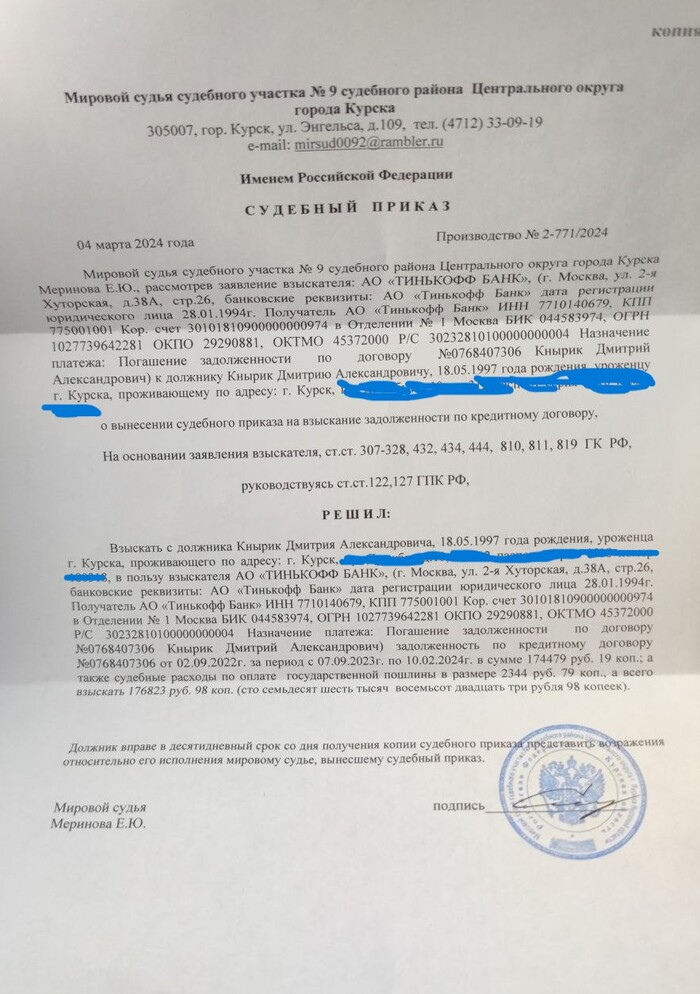

Прошло уже больше полугода с момента инцидента. На сегодняшний день у меня есть судебный приказ от Тинькофф на сумму 176 тысяч рублей и отклоненный иск от суда. Полиция пока не нашла виновных, а я продолжаю оповещать общественность о случае и призываю к бдительности.

Судебный приказ на погашения долга с процентами

Заключение

Завершая эту горькую историю, хочу выразить прямую претензию к банку Тинькофф и сотовому оператору "Йота". Мой опыт явно подчеркивает слабые звенья в системах безопасности данных учреждений.

Банк Тинькофф должен не только заботиться о блокировке карт после их компрометации. Важно оперативно реагировать на известия о фальшивых операциях и не оставлять клиентов один на один с угрозой накопления долгов, когда дело касается явного мошенничества.

Что касается оператора "Йота", их система должна быть более гибкой и внимательной к ситуациям, когда номер отсутствует у клиента на продолжительный срок из-за веских причин. Невозможность восстановления номера, который впоследствии стал ключом к моему финансовому бедствию, указывает на необходимость пересмотра политик в области идентификации и безопасности.

Взаимодействие между банковскими и телекоммуникационными секторами должно быть теснее, и их защитные меры – слаженнее. Только так можно предотвратить повторение моей ситуации в будущем и защитить клиентов от схожих угроз.

В заключение, я надеюсь, что моя история подтолкнет интересующие стороны к изучению слабых мест в своих системах и укреплению мер безопасности клиентов. Это не просто вопрос денег, это вопрос доверия к финансовым и сервисным учреждениям, от которого зависит комфорт и спокойствие множества людей.

Не позволяйте свои личные данные стать орудием в руках мошенников. Внимательно следите за своими финансовыми операциями и требуйте от банков соответствующего уровня защиты. И надеюсь, что мой опыт станет для вас уроком, чтобы такие истории не повторялись.

А я пошел дальше бороться с этой несправедливостью новыми судебными исками!

Не связывайтесь с этим банком, отдел по борьбе с мошенничеством не компетентен от слова совсем. 23 марта сделал перевод на 22 тысячи, банк заблокировал счет, НЕ ТРАНЗАКЦИЮ. Звонки в тех поддержку ни о чем, набор стандартных вопросов, мои объяснения что я знаю кому когда и зачем переводил не помогают. Система отслеживает операции в автоматическом режиме, блокируют, а специалисты отдела потом не знают что с этим делать) Банк настаивает что я переводил деньги мошенникам, в инвестиции в общем меня обманывают. Вечером того же дня встретился с их представителем антифлуда, отфоткали паспорт со всех сторон (Зачем не понятно, у вас есть мои данные достаточно было проверить паспорт). Прошло три дня ничего не происходит, на звонки в техподдержку отвечают стандартно, ждите на рассмотрении. И никого не волнует на что мне жить. А сегодня меня совсем рассмешили позвонили и навяливают кредитные продукты, разблокируйте счет для начала!!! Без рейтинга

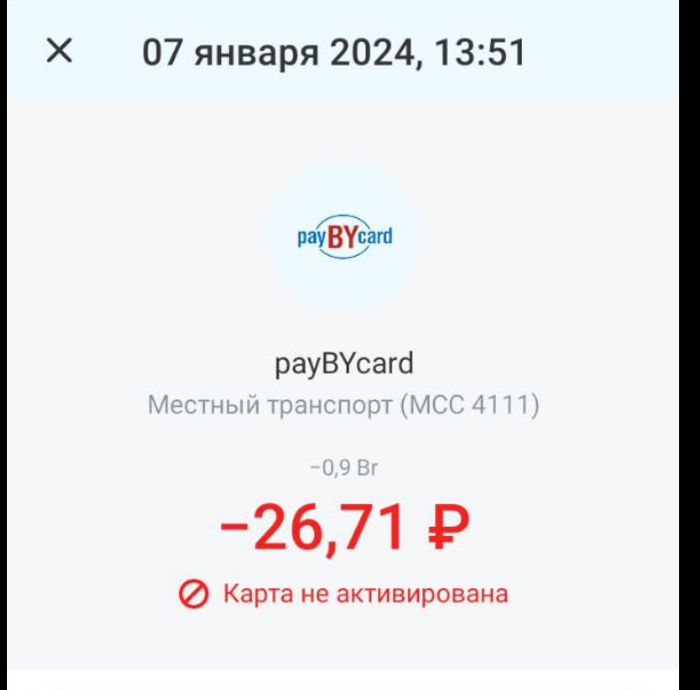

Всё началось в декабре 23 года. Оформил заявку на получение, через пару дней приехал представитель. Договор подписали, карту вручили. Сразу же сделал пару покупок - всё отлично. Причём делал я их не совсем в рублях, а точнее в белорусских рублях. Все операции были подтверждены с обоих сторон, никаких проблем. На январские праздники отправился в Минск. Планировал там всё оплачивать кредиткой, чтобы не париться на подсчётами курса (Сбер посчитал все операции спустя 5 дней по самому высокому курсу за последние 3 месяца на тот момент) и оплатить спустя время всё сразу. Но этот вариант с оплатой пропал тут же, когда не смог расплатиться в салоне сотовой связи и в метро.

Техподдержка не помогла абсолютно, только выносила мозг. Мне заявляли, что виртуальная подпись договора не прошла и нужна встреча с представителем для подписания физического договора. Они игнорировали, что я изначально встречался с представителем компании и подписал с ним договор. Ладно. Списал данную ошибку на работу карты в другой стране, ведь дебетовая также не прошла пару раз. В Москве ситуации не изменилась. Оплата не прошла в продуктовом магазине Spar. По возвращению в родной город проверил ещё пару вариантов. Вставил карточку непосредственно в банкомат и в терминал на кассе, так в поддержке описывали способ активации, до этого пробовал бесконтактный способ. Безуспешно. Далее в поддержке сказали, что значит карточка физически не рабочая. Просто мне изначально привезли неработающий продукт. Единственный вариант - это перевыпуск карты. Вновь встреча с представителем, фотография с паспортом, подписание договора. Окей, карта получена. Сразу же проверил состояние в оффлайн режиме - работает. В дальнейшем всё было спокойно. Траты были небольшие. За это время максимум было 16к за период. Оформлял карту в основном для покупок авиа билетов и оплаты отелей. В повседневной жизни не использовал. Все оплаты были в срок, просрочек не было. Сегодня случайно обнаружил, что пользоваться картой я уже не могу.

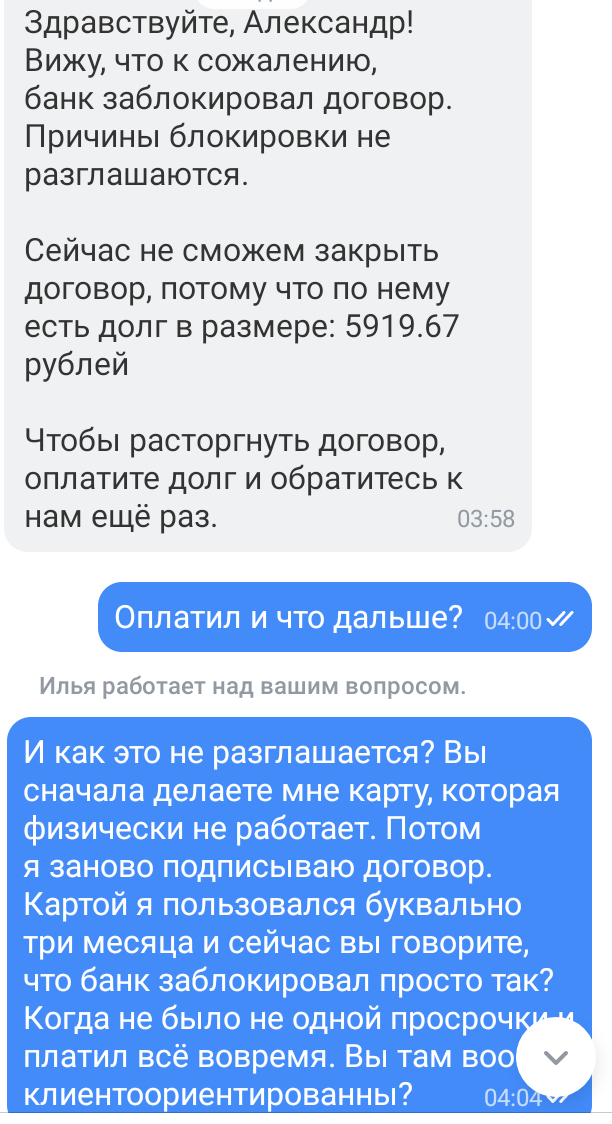

У техподдержки ответ один: извините, причин назвать не можем, карта заблокирована. Всё.

@Tinkoff.ru, что это было? Мне интересна просто причина блокировки, хотя бы намек. Вы же мне сами присылаете уведомление о одобрение кредита, новые кредитные карты и даже вот этот представитель в конце говорит, что можете оформить новую заявку. Дак зачем? Если я какой-то недобросовестный клиент - так и напишите. Только хотелось бы видеть доказательства.

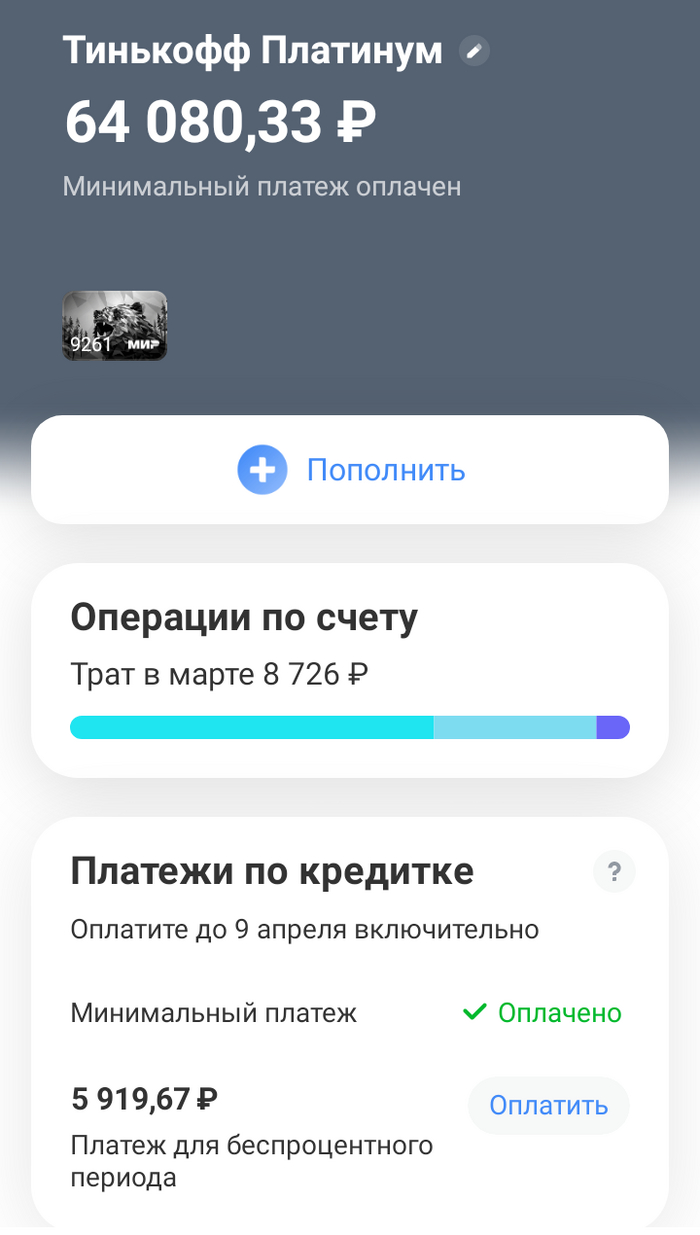

Лимит был 70к. Не такая большая сумма. Задолженность погашена, которую я спокойно мог оплатить до 9 апреля, как это видно в скринах постах.

Я привык радоваться разным мелочам, но почему-то жёлтый банк всегда вставляет колёса "старичкам". Когда они выкатили фиолетовую металлическую дебетовую карту, которая мне так понравилась, я должен был распиарить банк друзьям, чтобы её получить. Только мне стоило притащить друзей в Тиньку, как акция закончилась. Естественно, как только закончилась одна акция, началась другая, с уже денежными плюшками, но так как мои друзья и знакомые уже слышать от меня не хотели о жёлтом банке, так как благополучно на него перешли, то и денежные приятности прошли мимо. Сейчас же Тинькофф рекламирует свои кредитные карты в новом дизайне, который мне очень понравился, но увы, только для новых обладателей кредиток, так ещё и договор по старой должен был быть расторгнут в феврале.

И что же это получается? Привлекаешь клиентов, даёшь банку крутить свои деньги, пополняешь спам-базу для звонков, а тебе ни красивенькой металлической дебетовки, ни копеечки за которую ты предаёшь своих друзей, ни красивенькой кредитки с хорошей кредитной линией.

Это, кстати, касается не только жёлтого банка, но если где-то всё решается перезаключением договора или долбёжкой в тех поддержку, то тут банк старается максимально огородить себя от подобного.

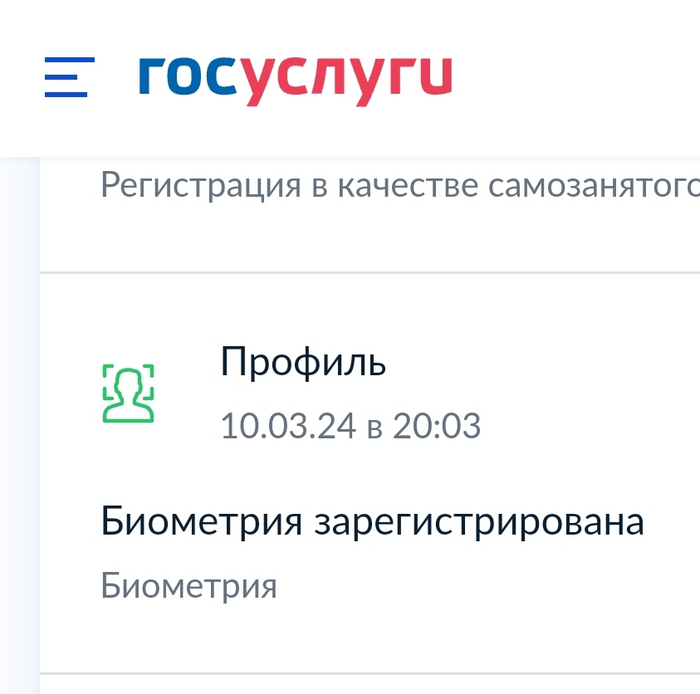

Случайно зашёл в Госуслуги и увидел согласие на передачу биометрии хотя я этого не делал , выяснилось что это Тинькофф при в ходе в приложенте подсунул согласие мелким шрифтом.

Стучался в поддержку всячески продавали мне идею про безопасность.

В общем тупо из-за того, что подсунули таким гнусным образом решил отозвать.

Изначально отказали, мол без звонка не получится отозвать. Сказал что напишу заявление в прокуратуру и в роскомнадзор.

Ситуационный центр будут использовать для оперативного решения клиентских проблем двух банков

Сбербанк и «Тинькофф банк» работают над созданием специального канала для оперативного решения экстренных ситуаций клиентов в тех случаях, когда проблема требует взаимодействия двух кредитных организаций, пишут «Ведомости» со ссылкой на представителей банков. Для пилота проекта организации выбрали ситуации, когда, например, перевод был случайно отправлен не тому человеку или с согласия получателя нужно вернуть средства, или необходимо оперативно заблокировать и вернуть деньги, если есть подозрение в мошенничестве или проведении операции без согласия. По оценке «Тинькофф», такой способ взаимодействия поможет решать сотни тысяч клиентских вопросов на миллиарды рублей ежемесячно.

Канал срочного взаимодействия банков будут использовать в ситуациях, когда для решения проблемы клиента необходимо связаться с другими банками или компаниями, пояснила Елена Левина, вице-президент и директор департамента «Забота о клиентах» Сбербанка. Идея о создании ситуационного центра пришла предправления «Тинькофф» Станиславу Близнюку в ходе проведения форума ЦБ «Фокус на клиента» в ноябре 2023 года, на котором первый заместитель правления Сбербанка Кирилл Царев рассказал о проблемах клиентов с оплатами через терминалы по картам разных банков.

В проекте вначале будут прописаны определенные регламенты для сотрудников обоих банков и налажен системный подход, что ускорит процесс и поможет сделать его более эффективным, уточнил представитель «Тинькофф банка». Он отметил, что точного понимания, как именно будет происходить данное взаимодействие, пока нет — прорабатываются различные варианты.

Согласно первому выбранному для пилота сценарию, канал должен работать следующим образом: в ситуациях, когда клиент ошибся в реквизитах, у операторов поддержки «Тинькофф» появится возможность оперативно и напрямую коммуницировать с оператором «Сбера», чтобы исправить ошибку клиента «под капотом» между собой и вернуться к пользователю уже с готовым решением. То есть сотрудники банка свяжутся друг с другом, проверят по своим системам, что средства ушли не туда, и с согласия клиентов вернут средства отправителю, аналогично и в обратную сторону, поясняет представитель «Тинькофф». Сейчас клиент вынужден напрямую обращаться к представителям банка, куда ушел перевод.

Второй вариант пилота — обмен данными в оперативном режиме для защиты клиентов от мошенничества, говорит представитель «Тинькофф». В частности, так банки планируют за счет этого решать вопрос оперативной блокировки средств, которые клиенты перевели на счета мошенников, и возврата этих средств. Кроме того, такой обмен данными поможет возвращать средства клиенту, если с его счета была совершена покупка без его согласия. Поэтому по мере тестирования банки готовы расширять ряд случаев, по которым клиенты смогут получить оперативную помощь, отметил собеседник. Сроки начала тестирования банки не раскрыли.

Национальная система платежных карт (НСПК) сейчас также предлагает аналогичный сервис для оспаривания платежей, но ее платформа «Диспут» занимается только платежами от физических лиц юридическим лицам через Систему быстрых платежей (СБП) или с использованием карт «Мир». Процесс включает в себя обращение клиента в банк, где была совершена оспариваемая транзакция через СБП, после чего банк инициирует диспут на платформе НСПК. Банк-получатель рассматривает спор, связываясь со своим клиентом — торговой точкой. Если принимается положительное решение относительно спорной транзакции, оператор СБП, то есть НСПК, автоматически проводит расчеты между сторонами спора. Срок для начала спора составляет 180 дней, а максимальный срок рассмотрения — 30 календарных дней.

Число активных клиентов Сбербанка по итогам 2023 года составило 108,5 млн человек, «Тинькофф банка» – 28 млн. Пресс-служба Сбербанка указала, что для них активный клиент — ”который был активен по продуктам банка и его партнеров в течение трех месяцев».

На Пикабу можно найти эксперта практически по любой теме. Юриста, технаря, автомеханика, электрика, велосипедиста, менеджера, который каждый день работает с Excel-таблицами, и аллергика со стажем.

Если: • у вас есть вопрос, на который не получается найти ответ; • вам нужна консультация эксперта по узкой теме; • важно получить совет от человека с похожим опытом.

Задайте свой вопрос в специальной ленте и получите ответ (или сразу несколько!) от знатоков своего дела.