Когда его только привезли, была ужасная проблема с одеванием уздечки, рот он зажимал так, что даже сушечку не впихнуть было, за то теперь стоит только подойти он губешками сам затягиваеи трензель. Мб и правда ему нравится тусить в упряжи. Хз. Хотя мы его не учили одевать уздечку, а просто в какой-то момент сам стал это делать добровольно. Если честно я в шоке, что время так летит, вроде только встречали весну, а уже скоро новый год, а я стану старой 😆 27 лет. А отмечаться мне осталось по условке ещё 9 месяцев. Кстати я хотя подать на удо, но поняла, что пока я соберу все бумажки я уж и так освобожусь. Если честно это цирк какой-то. Прихожу получить бумажку, а мне говорят это в онлайн приложении надо делать, а чтобы было онлайн, надо отстоять живую очередь, там тебе тётя даст квиточек с логином и паролем, а мне ведь надо документ по факту, а не в электронном виде... Мне потом на кусочек бумажки записали какой-то номер и сказали оформить все онлайн, потом позвонить по номеру, потом мне ещё скажут куда позвонить и там в течении 30 дней я могу документ с печатью получить. А ещё самое забавное, что при регистрации, нельзя ничего делать в приложении там "формируются" мои данные. Я конечно пробовала собрать всю эту муть.. Но, я решила и хер да с ними всеми, дохожу и так. Все что я поняла это то, что всем насрать и они просто - туда иди, потом туда, сюда, влево, вправо, в потолок 😆 и все они говорят - да не могли тебя сюда за этим послать, быть такого не может! В общем взрослый и бумажный мир не для меня, лучше я с конём в поле буду.

Сегодня последний день для покупки акций Газпромнефти (ГПН) под дивиденды – 51,96 рублей (или 7,5% дивдоходности). И в честь этого события я собрал для вас занятные факты о компании. Поехали!

Факт 1. Промежуточные дивиденды в подавляющем случае больше финальных

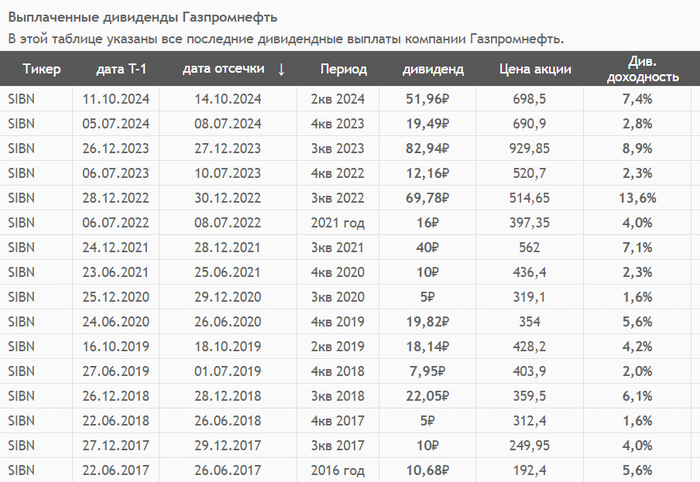

Так, в 2023 году промежуточные дивиденды составили 82,94 рубля (пока это абсолютный рекорд по размеру выплаты), а финальные за год – всего 19,49%. В 2022 году – 69,78 и 12,16 соответственно. В 2021 – 40 и 16. Закономерность не соблюдалась только в 2020 году, но там был ковид. И в 2016 – но там была всего 1 выплата за год.

Источник: СмартЛаб. История дивидендных выплат Газпронефти

Дело в том, что промежуточные дивиденды ГПН выплачивает по итогам 9 месяцев, а финальные – по итогам 4 квартала. Понятно, что за 3 квартала обычно доходы больше, чем за один. Отсюда – и большие дивиденды.

Факт 2. Зимой акции ГПН обычно стоят гораздо дешевле

Из особенностей выплаты дивидендов «выплывает» и другая забавная закономерность: после выплаты дивиденда по итогам 9 месяцев образуется очень сильный гэп, который довольно долго не закрывается. А так как выплата обычно приходится на конец осени-начало зимы, то обычно зимой ГПН закрывает гэп, поэтому стоит дешевле.

Источник: YradingView. Динамика акций Газпромнефти

Если вы – дивидендный инвестор и предпочитаете покупать в долгосрок как можно дешевле, то лучше ГПН покупать именно зимой. Но и спекулянты-среднесрочники тоже могут зарабатывать на этом: покупать акции после дивгэпа в ожидании разгона под годовой дивиденд и закрытие гэпа.

Факт 3. Капитализация ГПН больше капитализации Газпрома

По крайней мере, так обстоят дела прямо сейчас. Капитализация ГПН – 3,345 трлн рублей, а Газпрома – 3,145.

Соль в том, что Газпром – материнская компания ГПН. По идее, капитализация Газпрома должна включать в себя капитализацию дочерних компаний. Но этого не происходит, т.к. у Газпрома своя атмосфера. В отличие от ГПН, он гораздо менее эффективен, а сейчас вообще в убытках.

Поэтому акционеры и оценивают ГПН гораздо дороже его «матушки».

Факт 4. ГПН не входит в индекс Мосбиржи

Дело в том, что одно из ключевых условий включения в индекс Моськи – достаточный free-float. В свободном обращении у ГПН всего 4,3% акций. Остальное находится в собственности у Газпрома.

Но низкий фри-флоат не значит, что акцию легко разогнать – капитализация у неё огромная, а среднедневные обороты на уровне полноценных голубых фишек.

Единственный шанс на включение ГПН в индекс – продажа Газпромом части пакета её акций. Тогда фри-флоат будет достаточный, и Газпромнефть поскачет во все индексы. Но сделает ли это Газпром – очень большой вопрос.

Факт 5. Газпром может выкупить акции ГПН в любой момент

По российскому законодательству, если собственник собрал в своих руках более 95% акций, то он может выставить принудительную оферту по выкупу акций с биржи. Теоретически Газпром может в любой момент выкупить акции ГПН с биржи. Но вот будет ли он это делать?

Теоретически деньги у него на это есть (даже со всеми расходами на выкуп). Но утрата статуса публичной дочерней компании создаст другую проблему: Газпром не сможет в случае чего продать акции ГПН в рынок и заработать на этом. Правда, я не видел в последнее время продаж акций ГПН именно Газпромом – но это не значит, что их нет.

К тому же акции ГПН можно заложить, расплатиться ими по обязательствам, оплатить ими покупку других активов. Когда акции компании торгуются на бирже – у них есть определённая цена. Акции же непубличной компании для каждого телодвижения придётся заново оценивать, а это долго и дорого.

Тем не менее, дамоклов меч в виде возможного выкупа акций ГПН висит над акционерами и периодически нагнетает панику.

Факт 6. ГПН – дойная корова Газпрома

Газпром забирает прибыль из Газпромнефти дивидендами в лучших корпоративных практиках (это было сказано без сарказма). И зачастую именно результаты ГПН не дают Газпрому скатиться в экзистенциальный мрак и хтонические убытки.

По итогам прошлого года, например, взнос ГПН в ебитду Газпрома составил больше 75%, в этом – порядка 90%.

Если говорить в цифрах, то в прошлом году Газпром заработал на дивидендах Газпром нефти более 302,8 млрд рублей.

Собственно, давно муссируются слухи, что пока Газпрому тяжело, то доля выплат со стороны ГПН может повыситься – вплоть до 100%. Сомневаюсь, конечно, что так будет (но 70-80% могут выплатить вполне реально), однако такие слухи тоже «подогревают» капу ГПН.

До тех пор, пока Газпром честно забирает прибыль от дочки дивидендами, акция представляет ценность как дивидендная корова.

Факт 7. У Газпромнефти странный тикер – SIBN

Дело в том, что раньше компания называлась Сибнефть. Но в 2005 году Газпром купил её и переименовал в компанию имени себя. А тикер остался как напоминание о прошлом.

А какие факты о Газпромнефти знаете вы? Поделитесь в комментариях и не забудьте поставить плюсы!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

На днях Poco x3 GT начал показывать фокусы. При включении или даже не обязательно при включении, просто горит темная подсветка. Ни экрана блокировки, ничего другого не включается. Помогает только перезагрузка.

Знаю, были проблемы раньше у всех с обновлением прошивки, но я ничего не обновлял.

Может кто-то сталкивался с подобной проблемой? Возможно ли это системно пофиксить или это железо уже ...

Фото как выглядит глюк сделаю в следующий раз, как только он случится (хорошо бы не случалось вовсе)

либо мож посоветуйте пожалуйста надёжного ремонтника в Нижнем Новгороде, у нас тут мошенник на мошеннике сидит 😅

Подписывайтесь на интересные вам теги, сообщества, авторов, волны постов — и читайте свои любимые темы в этой ленте. Чтобы добавить подписку, нужно авторизоваться.