🎄Приближается новый год, хочется своим близким оказать внимание подарив что-то приятное.🎁 Бывало ли у вас что подарок не вызывал ожидаемую реакцию? Хотя это был хороший подарок который выбирался долго и тщательно)) 🤔

А почему так? А вот тут вот как раз-таки "здравствуй" соционика, а точнее как минимум ценности квадр и отдельно каждого ТИМа))) Напомню, что ценности квард прописаны в постах выше. Советую воспользоваться поиском))))☺

Если мы не знаем психотип одаряемого человека есть большой шанс промахнуться... Варианты выхода из данной ситуации:

✳️Подарить деньги. Дальше каждый сам решит что ему важнее, но и здесь бывают обиды, мол "тебе лишь бы отделаться" или "тебе все равно".

✳️Узнать психотип человека и понять в какую сторону направлять мысли о подарке.

✳️Просто спросить что человек хочет. Да не будет сюрприза, но и негатива тоже не будет. Если хочется сюрприза - ну тогда не обижайся))))

Или в обратную сторону как часто вам самим дарили подарки которые... Нет, конечно "дареному коню в зубы не смотрят" и вообще спасибо огромное, но вот вооон там на дальней полочке пожалуй самое место...?)))😅 Надо быть готовыми к странным подаркам от людей для которых эти подарки являются важными и нужными. Часто люди отталкиваются от себя - если мне нравится, то и ему тоже понравится... Возможно, но не факт, ведь ценности могут и не совпадать. В таком случае если это возможно стоит не двузначно намекнуть человеку о своих желаниях.

Это был еще один пример использования соционики на практике. Для более подробных разборов приглашаю на консультации.☀️☺☺

Медсестра сняла с меня индукционный проектор зрительного нерва производства Барнаульского радиозавода. Потом вытащила капельницу.

— Всё, Славик. Скоро на выписку, ещё немного тебя подержим и домой! — Владимир Викторович, улыбаясь, по-отечески похлопал меня по плечу. Во дворе психбольницы было темно, будто бы смеркалось. Я повернул голову к окну.

— Недавно был атмосферный полив, волна как раз в 16:07 проходит в Кировском районе, — объяснил врач и немного помолчал. — Только резко не вставай, терапия была долгой. Тебе родители прислали банку шпрот, кстати. Есения Викторовна переложила их в пластиковую коробку и поставила в холодильник в вестибюле.

— А PSP не прислали? — с надеждой спросил я.

Владимир Викторович улыбнулся.

— В Советском Союзе видеоигры запрещены Постановлением ЦК КПСС и Совета министров СССР. Твоя игра в терапии под гипнозом в электронной симуляции называлась Довганьронпа, помнишь? Ты назвал её в честь меня, это очень приятно! Вот теперь точно можешь вставать. В 18:00, кстати, кукольные мультики по Первому будут, ты же их любил в детстве! Норштейн, про "Сутры Чистых Земель".

Доктор удалился к себе. Тело наконец поддалось, и я поднялся и вышел из палаты к ребятам.

Лисицын рисовал. Я заглянул через плечо и взъерошил ему волосы.

— Мелкий, ты в симуляции научился так рисовать, что-ли?

— Прикинь, да! — Мелкий продолжил рисовать, зачем-то высунув язык из уголка рта.

Отарин сидел в углу и обнимал плюшевого медведя и немного раскачивался взад-вперёд.

— Я, блин, вспомнил, Славик. Они медведя моего порвали, мама зашила потом, а я его будто не вижу как бы, получается!.. Эх-х, дурка!

— Эх-х, ребяты вы, ребяты! — Кошкин надел шляпу и вертелся перед зеркалом, положив ложку в рот, изображая ей курительную трубку. — А я комиссар Мегрэ!

— Комиссар, давай вы со Славиком в шахматы навылет сыграете, а потом я с победителем! Кстати, вынь ложку изо рта быстро, а то зубы попортишь! — Василий сидел за журнальным столиком и изучал какую-то партию из журнала, расставив фигуры на доске.

— С тобой играть толку-то: всё равно же обыграешь! — Кошкин уже отложил ложку и теперь примерял полиэтиленовую мочалку в качестве бороды.

— Эх-х я! — поддакнул Василий и продолжил изучать журнал.

Я сел за стол к Мелкому и нарисовал контроллер от PS 4й на листке в клеточку. Немного "подвигав" пальцами нарисованные элементы управления, я бросил это занятие.

Из ниоткуда возник Канарейкин.

— Пойдём в туалет, мне батя прислал Космоса пачку!

Я согласился.

Мы закрылись в туалете, закурили, я сполз по стенке.

Туча уже начинала уходить, и в окнах комплекса отражалось Солнце таким, каким оно должно быть в половину пятого в наших краях.

— Ну а ты-то, блин, чему научился в симуляции?

Канарейкин махнул рукой.

— Пустяки. Ёлки зелёные, Славик, у тебя толстовка провоняет теперь!

— Худак.

— У неё молния, какой худак, дурень? Блин, откуда я знаю это слово?

— Параллельные миры, брат. Надо на турник сходить потом, разомнусь, кстати, — Я надел капюшон и выпустил струю дыма вверх.

Кто может применять. Доход. Коэффициент-дефлятор. Критерии на 2024 год.

Кто не может применять.

Кто может перейти на УСН с 2024. Критерии для перехода.

Упрощенка.

УСН разработана для малого и среднего бизнеса. Начиная свое дело можно выбрать общую либо упрощенную систему налогообложения. Если целесообразнее применение УСН, то нужно выбрать между двух вариантов объектов налогообложения.

Объекты налогообложения и ставки налога при УСН.

Доходы:

- стандартная ставка 6%.

Регионы могут снизить ставку (до 1%), а для ИП могут установить налоговые каникулы.

- повышенная - 8%.

Доходы за минусом расходов:

- стандартная ставка 15%

Регионы могут снизить ставку (до 5%), а для ИП могут установить налоговые каникулы.

- повышенная – 20%.

В Санкт-Петербурге ставки налога по УСН утверждены Законом СПб "Об установлении на территории Санкт-Петербурга налоговой ставки для организаций и ИП, применяющих УСН" от 05.05.2009 № 185-36. Ставка налога на доходах за вычетом расходов – 7%, но есть льготные виды деятельности со ставкой 5%. Ставка на доходах – 6%, но есть льготные виды деятельности со ставками 1% и 3%. Например, к льготной относится деятельность в сфере информационных технологий, обрабатывающие производства.

Менять объект можно раз в год, с начала нового календарного года. Для этого надо подать уведомление до 31 декабря предшествующего года.

Налог при УСН заменяет:

налог на прибыль - для организаций (исключение - налог, уплачиваемый с доходов по дивидендам и некоторым видам долговых обязательств);

НДФЛ - для ИП. Это не касается НДФЛ с зарплаты сотрудников, который надо перечислять в бюджет;

НДС - для организаций и ИП (исключение - НДС, уплачиваемый: при ввозе товаров на таможне, при выполнении договора простого товарищества или договора доверительного управления имуществом);

налог на имущество – для организаций (исключение – имущество с кадастровой стоимостью);

налог на имущество физлиц на имущество, используемое в предпринимательской деятельности – для ИП (исключение – налог с имущества по кадастровой стоимости);

Вместо полноценного налогового учета при УСН ведется книга доходов и расходов.

Кто может применять УСН.

Существуют критерии, соблюдение которых дает право применения УСН. Одним из них является лимит дохода.

Для корректировки лимита дохода понадобится коэффициент-дефлятор. Для УСН на 2024 год он равен 1,329 (приказ Минэкономразвития от 23.10.2023 N 730 "Об установлении коэффициентов-дефляторов на 2024 год").

Доход определяется по формуле:

выручка от реализации (доход) + внереализационные доходы – НДС – акцизы.

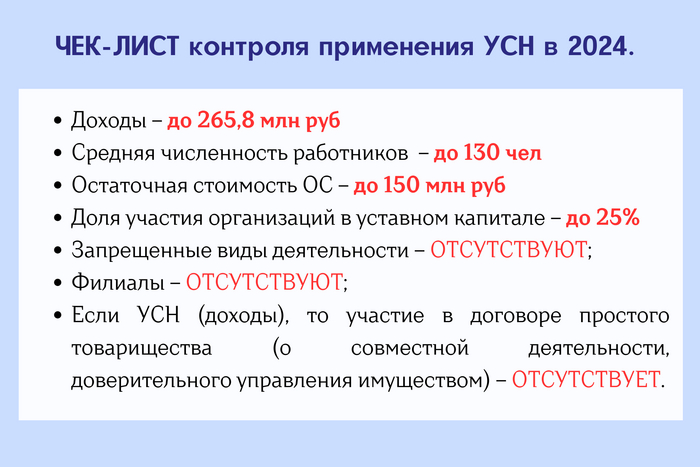

Критерии для применения УСН в 2024 (для организаций и ИП):

Критерий 1. Лимит дохода.

Годовой доход до 199,35 млн руб. (150 млн руб.*1,329):

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Годовой доход 199,35 – 265,8 млн руб. (200 млн руб.*1,329):

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 2. Средняя численность за отчетный (налоговый) период.

Средняя численность до 100 человек:

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Средняя численность 101 - 130 человек:

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 3. Остаточная стоимость основных средств не должна превышать 150 млн руб. Она берется из бухучета. ИП могут не вести бухучет, но должны это делать в отношении имущества, которое используют в предпринимательской деятельности.

Кто не может применять УСН.

Организации, имеющие филиалы. Наличие обособленных подразделений не является препятствием для упрощенки.

Организации, доля участия других организаций в которых более 25%.

Организации и ИП, перешедшие на ЕСХН.

Банки, страховые компании, ломбарды, производители подакцизных товаров (за некоторыми исключениями), нотариусы, адвокатские кабинеты, организаторы азартных игр, иностранные компании.

Участники соглашений о разделе продукции.

Негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, казенные и бюджетные организации, микро финансовые организации.

Компании аутстаффинга, предоставляющие наемных сотрудников.

С 2023 года - организации и ИП, производящие ювелирные и прочие изделия из драгметаллов, а также торговцы ими.

Организации и ИП, работающие по договору простого товарищества или договору доверительного управления имуществом не могут применять УСН (доходы). Им можно применять УСН (доходы за минусом расходов).

ВАЖНО. Если нарушить вышеперечисленные критерии и запреты, компания (ИП) слетает с УСН. С того квартала, в котором превышен хотя бы один из лимитов, возвращаются на ОСНО. Придется с начала квартала начислить налог на прибыль (НДФЛ у ИП) и НДС.

Вернуться на УСН можно будет с 1 января следующего года.

Контроль возможности применения УСН в 2024 году.

Кто может перейти на УСН с 2024. Критерии для перехода:

1. Лимит доходов. Для организаций – доходы за 9 месяцев 2023 должны быть до 149,51 млн руб. Расчет: 112,5 млн руб. (из НК РФ)*1,329 (коэффициент-дефлятор). К ИП данный критерий не относится;

2. Лимит численности. Для организаций и ИП – максимальная средняя численность сотрудников на 01.01.2024 должна быть не более 100 человек. При этом учитываются штатные сотрудники, внешние совместители и физлица по договорам ГПХ;

3. Остаточная стоимость основных средств. Для организаций – максимальная остаточная стоимость основных средств должна быть не более 150 млн руб. на 1 октября 2023. К ИП данный критерий не относится.

Подписывайтесь на интересные вам теги, сообщества, авторов, волны постов — и читайте свои любимые темы в этой ленте. Чтобы добавить подписку, нужно авторизоваться.