Госдолг США может вырасти на 24трлн. долларов в ближайшее десятилетие

Данный тезис не больная фантазия отдельно взятого человека или сторонников фразы: скоро всей вашей Америке кирдык, а прогноз Бюджетного управления Конгресса США.

Хотя значительное количество современных экономистов и считают, что госдолг США итак слишком большой, Бюджетное управление Конгресса настроена вполне оптимистично и предлагает наращивать его и впредь.

Минфин США будет вынужден задействовать «чрезвычайные меры» для недопущения дефолта, заявила министр Джанет Йеллен в письме лидерам конгресса 17 января 2025 года.

Что же данный документ нам показывает?

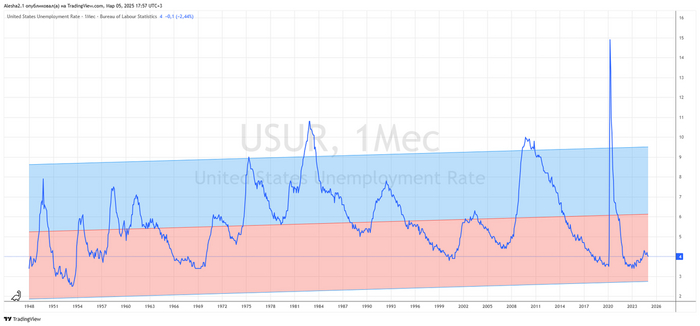

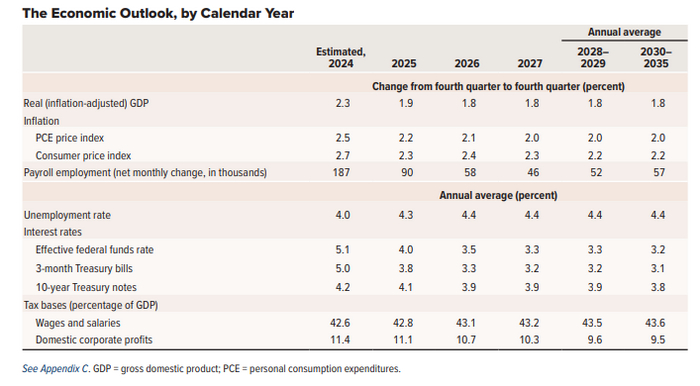

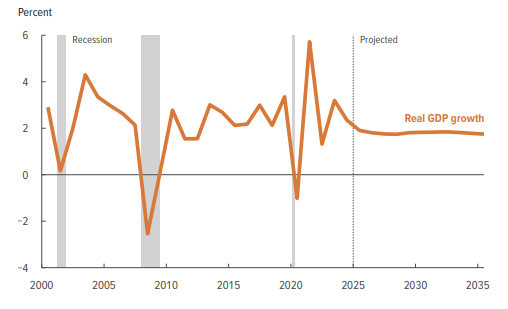

В ближайшее десятилетие средние темпы роста ВВП США будут составлять 1.8%, инфляция - 2%, а безработица на уровне 4.4%. Цифры конечно интересные, но являются примитивной экстраполяцией данных предыдущих периодов, причем всего пары лет. Если взять график безработицы за последние 75 лет, то можно увидеть, что она представляет из себя как бы волны. Если наложить регрессионный канал, то средний уровень будет в районе 6.1%, а не 4.4%, как кому-то хочется.

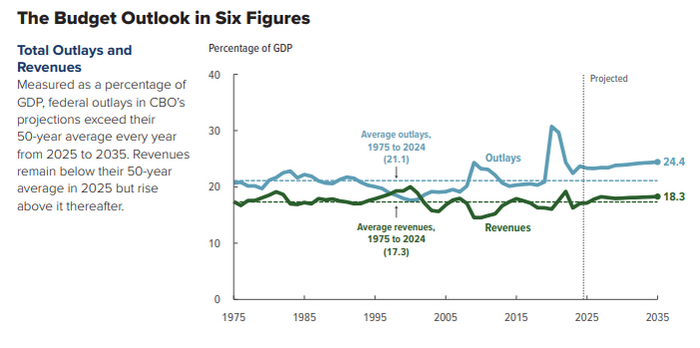

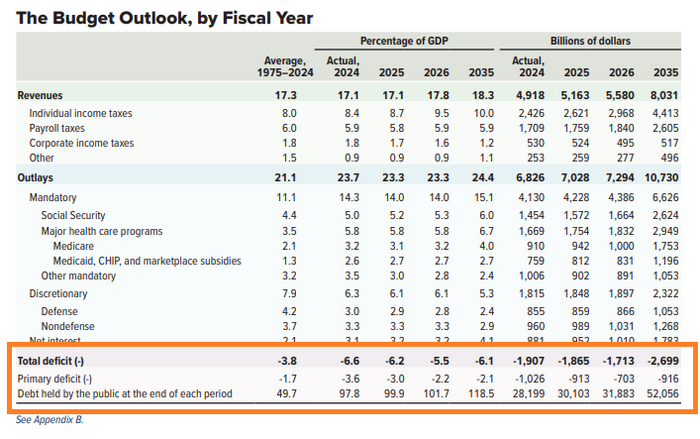

Что касается бюджета страны, то нынешнюю величину его дефицита планируется сохранять и в будущем, в размере 6% от ВВП.

6% это много или мало? На мой взгляд это очень много. Для сравнения, в ЕС давно пытаются привить бюджетную дисциплину на дефицит бюджета не более 3% ВВП страны. Вероятно предполагается что если ВВП будет расти на 3%(среднемировой темп) в год, то при дефиците в 3%, госдолг в процентах от ВВП, хотя бы, не будет увеличиваться. В США же при росте ВВП на 1.8% и, скажем 5.8% дефиците, за период 2025-2035, госдолг вырастет на 48% относительно этого самого ВВП, с 123% в 2024 году до 171% в 2035 году.

Что интересно: если в 2025 году при дефиците в 1.865трлн, за вычетом процентов по долгу, в бюджет придёт 0.9трлн, а в 2035 году для пополнения бюджета на те же 0.9трлн. заимствовать придется уже 2.699трлн.

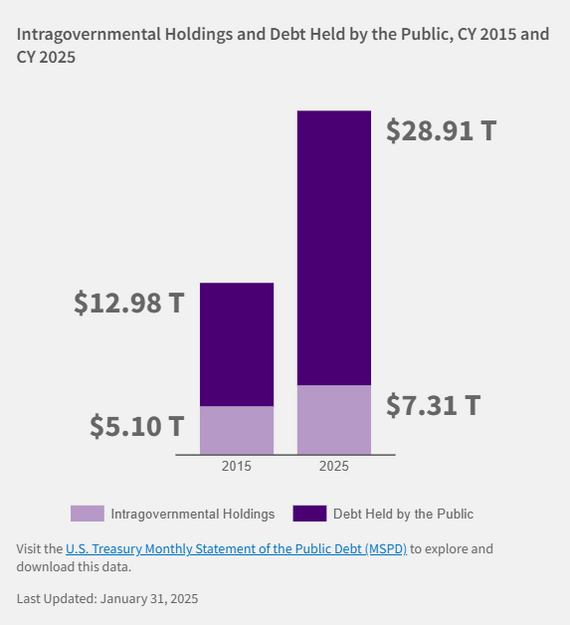

Debt held by the public - это весь долг федерального правительства перед теми, кто не входит в его состав. Существует ещё и Intragovernmental debt - это долг, который одна часть правительства должна другой части, т.е. фактически сами себе. Из сумм этих двух долгов и формируется красивая цифра Госдолга США, которой всех пугают.

На 31 января 2025 года Federal Debt Held by the Public составляет 28,91трлн., а Intragovernmental debt - 7,31трлн. долларов.

Итак, федеральный долг правительства планируется увеличить с 28трлн. до 52трлн., как раз на заявленный в заголовке 24 трлн. долларов.

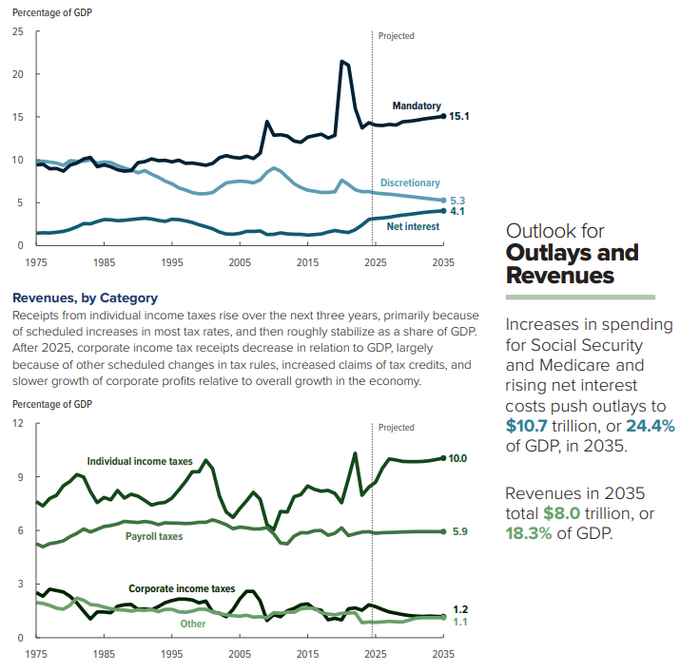

С долгами всё понятно, а как на это отреагирует экономика? Если взглянуть на структуру доходов и трат бюджета, то о ней, судя по всему, никто и не беспокоится. Доходы в размере 10% и 5.9% от ВВП планируется собрать с подоходного налога и с налога на заработную плату соответственно. Доходи от налогов на корпоративную прибыль и всякие там акцизы и пошлины составят 1.2% и 1.1% соответственно. Очевидно, что такая структура не выгодна наёмным работникам, а также малому и среднему бизнесу, выгодоприобретателями выступают крупные предприятия и корпорации.

С расходами бюджета обстоят дела ещё веселее. Планируется и дальше повышать расходы на различные социальные программы и медицинское обслуживание. Что в этом плохого, да в том что социальными программами, как правило, пользуются неработающие граждане страны, читай тунеядцы. А вот расходы на медицину, в основной своей массе до граждан и вовсе не дойдут, а осядут в карманах страховых компаний, которые по совпадению являются главными лоббистами и спонсорами в Вашингтоне. Вот и выходит, что чиновники деньги заберут у работающих, а затем отдадут неработающим и страховым компаниям, разумеется не забыв и о себе, ведь все хотят вкусно есть и хорошо отдыхать.

И как вишенка на торт, в данном прогнозе предполагается отсутствие какого бы то ни было кризисного явления.

Всё будет хорошо, главное в это верить.

Проценты по госдолгу

Как же они собираются и дальше повышать свой госдолг, если уже сейчас все бьют тревогу из-за непомерных платежей по процентам, составляющие около 1.2трлн. долларов или 4.1% от ВВП (это к слову, превышает расходы на оборону).

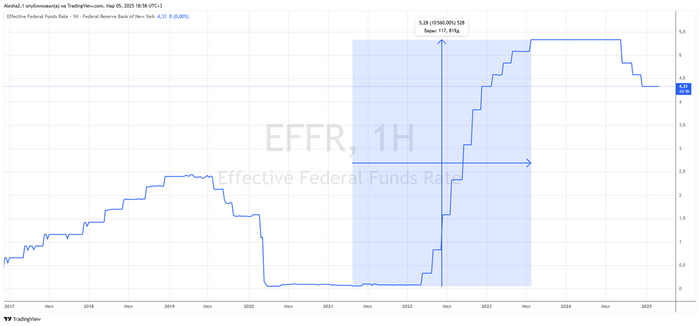

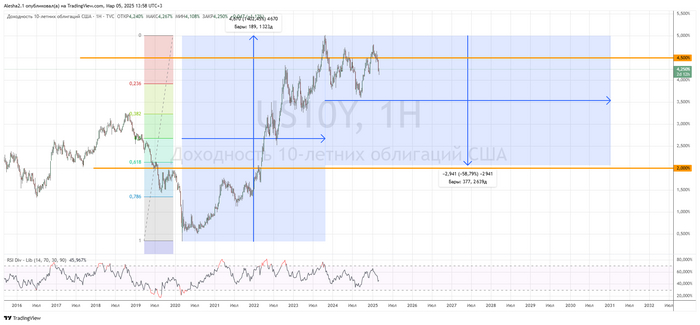

В прогнозе написано, что средняя эффективная ставка по федеральным фондам за 2025-2035 годы ожидается в районе 3.2%, а доходности 10-ти летних казначейских облигаций на уровне 3.8%(сейчас в районе 4.5%). Это значит, что относительно тела долга, выплаты по процентам будут снижаться, что и позволит наращивать долг дальше.

На самом деле я больше года размышлял о подобном исходе, но ещё в более позитивном ключе. Нынешняя нынешний рост ставок на самом деле беспрецедентен в истории: ставка увеличилась белее чем в 100 раз, с 0.05% до 5.33% за 819 дней(чуть больше чем 2 года).

И если в обозримое время рост продолжится, то это разумеется похоронит и бюджет и госдолг США. но я исхожу из предположения что всё образуется и Армагеддона не случиться, пока что. Бурный ост почти всегда сменяется коррекцией, и я думаю это и произойдёт. Коррекция данного движения может составить 50-60%, что снизит доходности до 2-2.5%. Таким образом можно будет нарастить долг ещё в 2 раза при сохранении нынешних выплат, а то и снизить и их.

Коррекции на рынках как правило существенно продолжительнее, то при условии что доходности больше не будут расти, снижение их может продлиться до 2031 года.