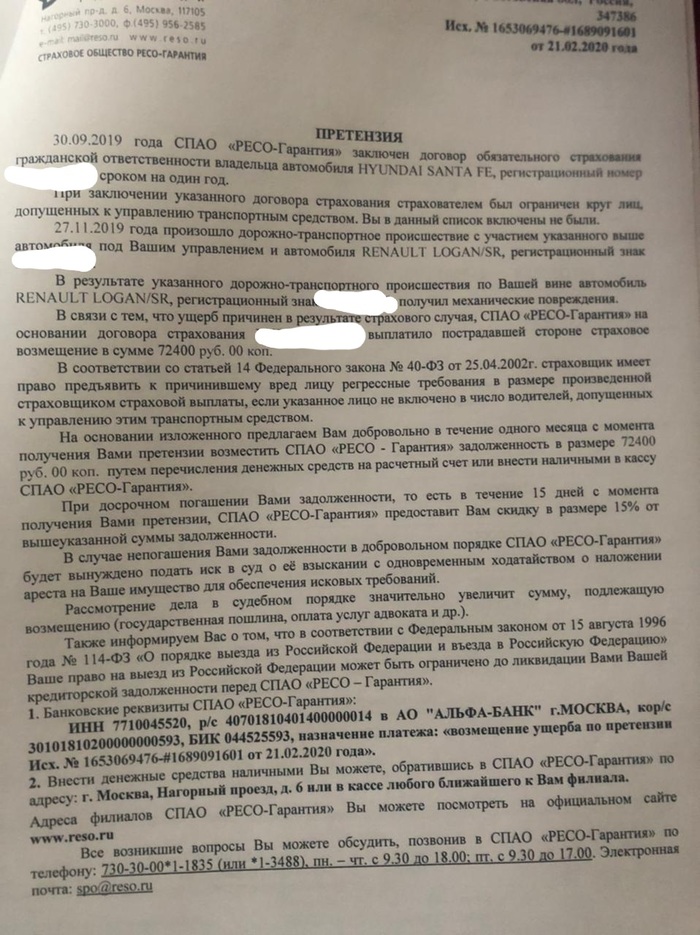

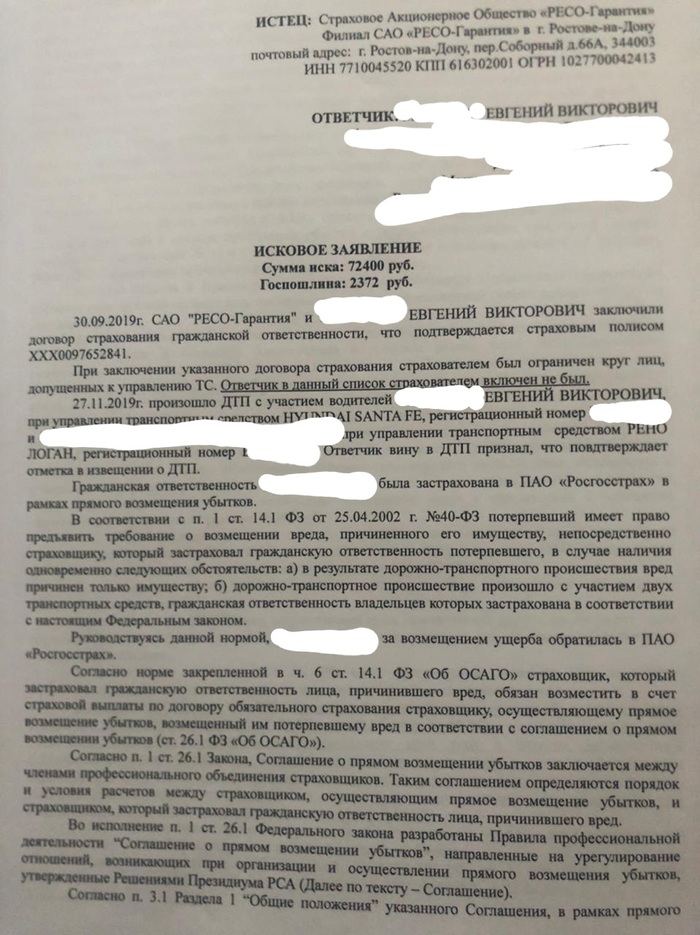

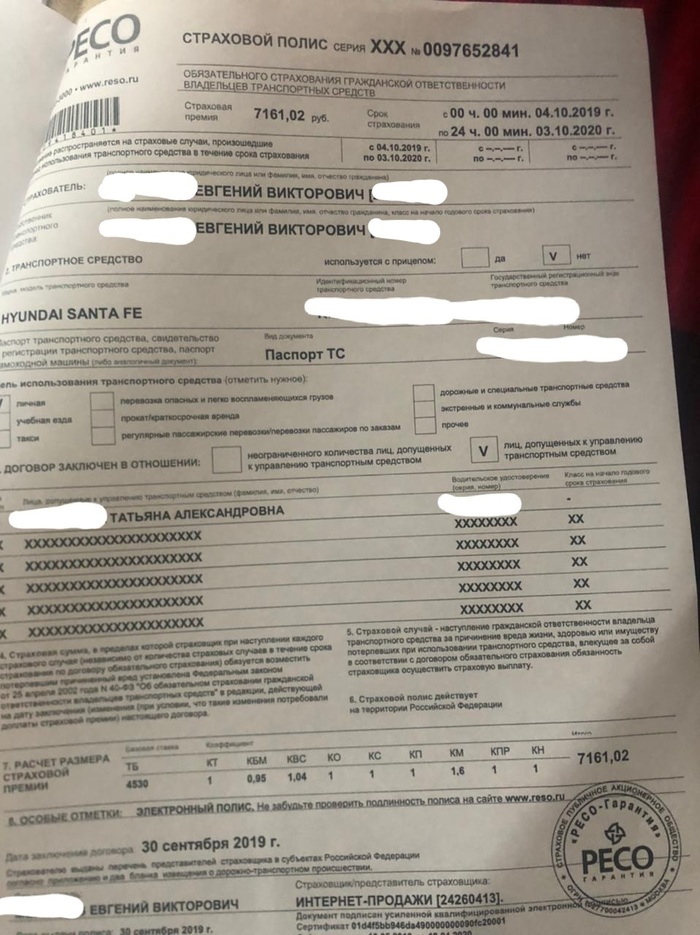

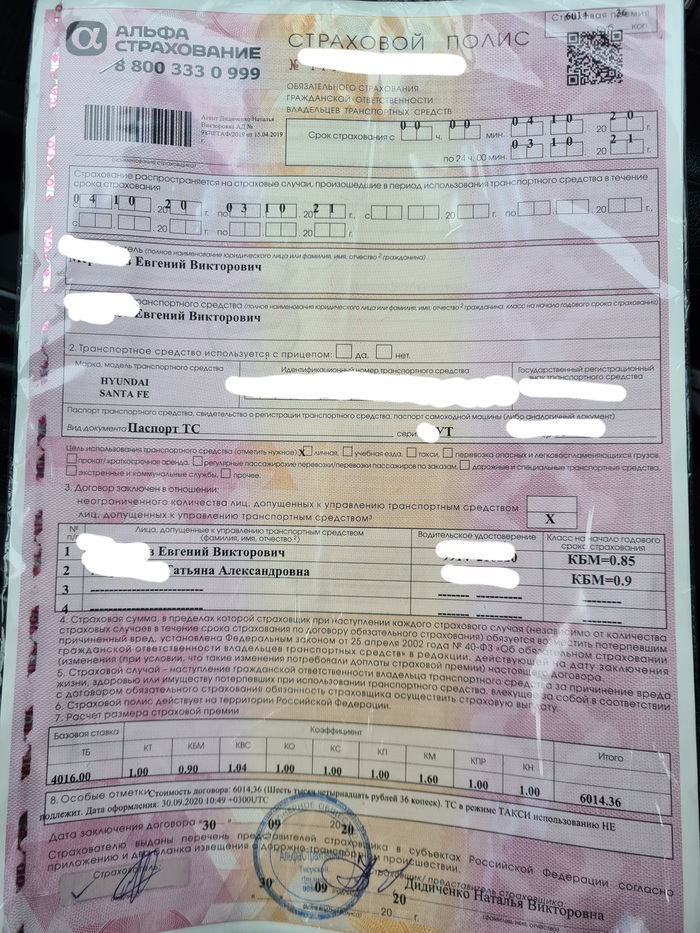

Все движется по кругу

После новостей о возможном уходе Renault с российского рынка АВТОВАЗ выпустил релиз, пообещав в рекордные сроки снизить зависимость от импорта. Как пишет канал «Русский автомобиль», речь может идти о выпуске Lada Granta без электроники: то есть лишенной АБС, ESP, подушек безопасности и со сниженным до Евро-2 экологическим классом. Похожая участь, вероятно, ждет Niva Legend и Niva Travel, а вопрос упрощения Lada Vesta решается.

АВТОВАЗ испытывал проблемы с выпуском Lada Granta еще в прошлом году, что привело к дефициту машин: тогда пандемия коронавируса спровоцировала микропроцессорный кризис и нехватку электронных компонентов, в том числе выпускаемых на заводе Bosch в Самаре. В марте этого года кризис поставок усугубился, и тольяттинский завод вынужден был уйти в простой с 5 марта. На апрель запланирован корпоративный отпуск, и за это время завод надеется подготовить упрощенные версии автомобилей, в первую очередь «Гранты». Если информация подтвердится, комплектация будет близка к таковой у классических «Лад», которые изначально не имели ни АБС, ни систем стабилизации, ни подушек. По данным «Русского автомобиля», модель лишится одного из лямбда-зондов (кислородного датчика) и получит упрощенный блок управления, что приведет к снижению экологического класса с Евро-5 до Евро-2. «Оптимизация» может коснуться и ряда других компонентов, например, ремней безопасности.

Кстати, на заре карьеры Lada Granta выпускалась в версии без системы стабилизации и АБС, но ее поведение показалось нам опасным: при торможении на скользком покрытии тестовая машина уходила в занос и норовила развернуться поперек дороги — похожие особенности были у переднеприводных «Лад» постсоветской эры (ВАЗ-2114 и подобные).

Вспомнил 93 год. АвтоВАЗ выпускал модификации 2106, знаменитой тогда "шохи" с двигателями от 2101 объёмом 1,2 литра. Делали кузова без боковых и прочих молдингов, первые вообще шли с дырками для пистоноа крепления молдингов. Перестали мешины комплектовать машины бокоавми зеркалами. Народ покупал, выбора никакого не было.

Вот такие печальные новости нашего автопрома , на дворе март 22 года. Куда мы катимся с этим импортозамещением и прочими нашими изобретениями.