С 2024 года в России начала действовать программа долгосрочных сбережений (ПДС). ПДС – это накопительный инструмент, софинансируется и гарантируется государством, предоставляется налоговый вычет, дает возможность перевода пенсионных накоплений, доступны выплаты в особые жизненные ситуации и бла-бла-бла. Кому интересны подробности: их полно в открытом доступе (моифинансы.рф, fincult.info, banki.ru).

Я не буду рассказывать про программу, а только хочу остановиться на ее отдельной опции – перевод пенсионных накоплений (sfr.gov.ru).

Этот материал, в первую очередь, должен быть интересен для мужчин 50+ лет и женщин 45+ лет, у которых более 300 000 рублей пенсионных накоплений.

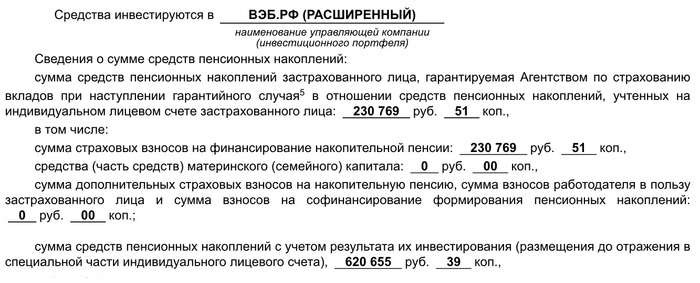

Недавно в комментариях наткнулся на скрин выписки из СФР с информацией о сумме средств пенсионных накоплений. И вот на примере этой выписки хочу рассказать, какие возможности дает программа долгосрочных сбережений для более выгодного получения этих средств в будущем.

Условия обязательного пенсионного страхования

Для начала рассмотрим, что будет с этими деньгами, если оставить все как есть.

Предположим, что человеку исполнилось 60/55 лет, и появляется право на получение выплаты из этих денег. В соответствии с законом, получить всю сумму единовременно не получится, т.к. на счете накоплено достаточно средств для назначения накопительной пенсии.

Накопительная пенсия будет рассчитываться в следующем порядке (грубый расчет): возьмут всю сумму 620 тысяч рублей, поделят на 264 месяца (22 года), и в результате человеку будет назначена пожизненная ежемесячная накопительная пенсия в 2+ тысячи рублей.

При этом, т.к. выплата назначается пожизненная, остаток средств в случае смерти человека не подлежит выплате наследникам.

Условия программы долгосрочных сбережений

А теперь рассмотрим, что будет с этими деньгами, если они будут переведены в ПДС.

По условиям программы, право на выплату возникает при наступлении одного из следующих оснований:

- истечение 15 лет с даты заключения договора долгосрочных сбережений;

- достижение возраста 60 лет (для мужчин) или 55 лет (для женщин).

В данном случае я рассматриваю вариант с достижением возраста, т.к. при варианте с 15 лет участия в договоре будет доступна единовременная выплата всех средств.

С момента достижения необходимого возраста дается выбор распоряжения накопленными средствами: назначить пожизненную выплату или назначить выплату срочную.

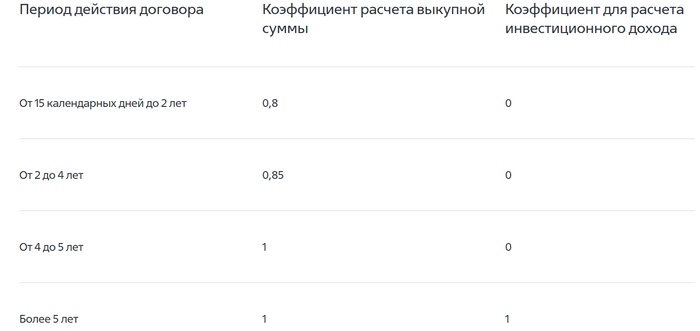

Пожизненная выплата будет рассчитана по порядку, схожему с назначением накопительной пенсии, описанном выше, а вот со срочной выплатой возникает интересный момент. По закону срочная выплата может назначаться на срок не менее 10 лет, что уже лучше, чем условия с назначением накопительной пенсии. Но договором долгосрочных сбережений может быть предусмотрен и иной срок, который может быть меньше. Сейчас многие НПФ заявляют, что будут давать срок от 5 лет, кто-то заявляет от 2 лет и от 1 года.

Расчет срочной выплаты будет следующим: при назначении срочной выплаты, например, на 5 лет, те самые 620 тысяч рублей будут раздарены уже на 60 месяцев ,и в результате человек будет получать в месяц по 10+ тысяч рублей.

Таким образом, ПДС дает два существенных плюса. Во-первых, при расчете выплаты накопленные средства делятся на меньшее количество месяцев, что в свою очередь существенно увеличит ее размер по сравнению с накопительной пенсией. Во-вторых, раз выплата теперь будет срочной, а не пожизненной, если в этот период получатель выплаты умрет, то остаток суммы будет подлежать выплате наследникам.

Еще хочу рассказать про систему гарантий, касающихся этих средств.

Действующая система гарантирования для обязательного пенсионного страхования распространяется на всю сумму средств пенсионных накоплений, но без учета инвестиционного дохода (информация АСВ).

Как видно по выписке, из накопленных 620 тысяч рублей гарантированному возврату, в случае банкротства страховщика, будет подлежать только 230 тысяч (37%). В данном случае это не критично, потому что деньги находятся в СФР, но в НПФ они бы находились с такими же условиями.

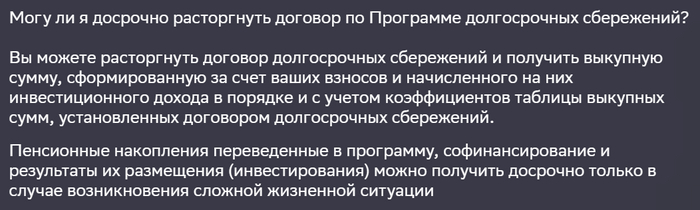

При переводе пенсионных накоплений в программу долгосрочных сбережений на них начинает распространяться другая система гарантирования. В этой системе уже будет застрахована вся сумма накопленных средств и доход начисленный на них. То есть, в случае банкротства НПФ, будут возвращены все 620 тысяч рублей, а не какие-то застрахованные части (информация АСВ).

Есть один важный момент, который необходимо учитывать при переводе пенсионных накоплений в программу долгосрочных сбережений. В программе нет права на выплату при достижении досрочного пенсионного возраста, которое доступно в обязательном пенсионном страховании.

То есть, если по условиям вашей работы вам доступен выход на пенсию ранее достижения возраста 60/55 лет, то в обязательном пенсионном страховании у вас появляется право на доступ к пенсионным накоплениям, а при переводе средств в программу долгосрочных сбережений этого права у вас не возникнет, пока вы не достигните соответствующего возраста.

Тут необходимо самому для себя решить, как лучше получить доступ к деньгам.