Для государственной пенсии в 50 тысяч рублей зарплата от 230 т.р. и стаж от 15 лет. Об этом 8 ноября рассказали эксперты

То есть на сколь-нибудь приличное содержание нас с вами, друзья, лет через 30-40 можно не расчитывать. Но ситуация становится еще более пугающей, если прочитать про отношение поколения Z к деньгам. Например здесь говорят, что «зумеры — поколение финансовой безграмотности», а здесь, что мы это «поколение, которое не умеет копить, но умеет тратить»

Однако я с этим совершенно не согласен. Действительно, некоторым может казаться, что поколение Z обречено на нищую старость, но это не так. Есть множество исследований и статей (раз, два, три), согласно которым, зумеры более ответственно относятся к сбережениям и накоплению капитала. Они (то есть мы) активнее инвестируем в инвестиционные инструменты, такие как банальные акции и облигации, больше знаем о финансовой грамотности, нежели чем предыдущие поколения и в целом имеем более рациональный подход к личным финансам

И такое щепетильно отношение к накоплению капитала не может не радовать, ведь в недалеком будущем мы можем остаться вовсе без пенсий, или же она будет настолько маленькой, что на ней можно будет только выживать, а не жить. А лично мне хочется встретить и провести старость в достатке и комфорте. Да, для этого нужно работать на длительной дистанции, куда без этого, но и выигрыш будет соответствовать трудозатратам

Нужно стать старыми деньгами…

Интересные мысли? Подпишитесь на мой телеграмм канал, там этот пост был выложен раньше всего

Завтра начинаются торги акциями новой российской компании МКПАО "Озон" (тикер остался прежним - OZON). Торги были приостановлены в сентябре текущего года в связи с процедурой редомициляции. До этого на Мосбирже обращались американские депозитарные расписки (АДР) Ozon.

❗️Главный вопрос: куда пойдет цена и не рухнет ли бумага под давлением продавцов?

Основные акционеры — АФК "Система" (31,8%) и основатель Чачава (27,7%) вряд ли будут массово продавать. Главный источник потенциального давления - миноритарии, чьи акции были в виде АДР, а это около 33% капитала.

Но есть важный нюанс: большая часть иностранцев уже вышла из актива во время делистинга с зарубежных бирж. По оценкам, доля "вынужденных" продавцов будет не более 10-15% от всего капитала (это примерно 90-135 млрд руб в акциях, которые могут хлынуть на рынок).

Второй фактор: индекс Мосбиржи с момента остановки торгов Озон просел на 7%, что создает дополнительный негативный фон.

❗️Не есть не только риски, но и мощные драйвера для роста.

Возвращение на биржу - это про рост ликвидности и доступности:

🔹теперь акции смогут купить российские инвесторы без статуса квала и институционалы.

🔹включение компании в различные индексы, что заставит фонды покупать акции.

🔹7 ноября совет директоров компании впервые в своей истории рекомендовал дивиденды в размере 143,55 руб на акцию (~3,5% доходности).

🔹сегодня будет опубликован отчет за 3 квартал 2025 года. Ожидается, что компания вновь покажет высокий рост оборота, примерно на уровне прошлого квартала и закрепит выход на чистую прибыль.

В любом случае волатильность будет высокой, поэтому не стоит спешить с покупкой бумаг в первый день торгов. Пусть рынок успокоится. Сильная отчетность, высокий спрос со стороны частных и институциональных инвесторов, а также включение компании в индексы Мосбиржи стабилизируют котировки.

⁉️При этом нужно помнить, что торги акциями Икс 5 были возобновлены 9 января текущего года по цене 2798 руб за бумагу. Впереди нас ждали прекрасные операционные и финансовые результаты, а также спецдивиденд в размере 648 руб на акцию или 17,7% доходности. Кстати, на днях должны определится с дивидендами по итогам работы за 9 месяцев 2025 года (прогноз ~250-300 руб). Вместе с тем, посмотрите по какой цене сейчас торгуются акции Икс 5 и делайте выводы.

💼Сейчас в моем портфеле отсутствует Озон, так как 13 декабря прошлого года я продал его, в связи с предстоящим переездом головной компании с Кипра в Россию и возможной приостановкой торгов ее акциями. После возобновления торгов планирую добавить акции компании в свой портфель, если конечно цена будет приемлемой.

Ну что же давайте знакомиться. Меня зовут Алекс. Работаю в сфере IT. Средней руки программистом. Годик назад менял направление в карьере и начинал все с нуля. Поэтому доходы сейчас по меркам IT средние. Но я работаю над их увеличением. 🧮🧮🧮 Помимо IT интересуюсь темой инвестиций и в частности пассивным доходом. Ведь важно не то сколько денег ты заработал, а сколько сохранил и преумножил. За этим я здесь. ✏️✏️✏️ Учить инвестировать я никого не собираюсь. Этот канал скорее блог одного инвестора, который делится своими мыслями и размышлениями. Приветствуется флуд по теме и задушевные разговорчики по инвестициям. На момент создания канала нахожусь на старте своего пути инвестора. Есть капитал в 60 000 рублей который диверсифицирован на двух брокеров.

40к на Альфе и 20к на Т банк Преимущественно оба портфеля в облигациях. На инвестиции откладываю около 15-20% с аванса и зарплаты два раза в месяц. Примерно по 10-15к рублей. Но после повышения планирую увеличить эту сумму. Такие вот стартовые условия. Подробнее о портфелях в следующем посте.

Автор поста с меткой [моё] может оставлять в постах и в профиле ссылки на свои страницы и каналы на сторонних ресурсах.

Я тут пишу про FIRE, бережливость и как рационально подходить к тратам. Вроде как всё за светлое будущее.

Но было бы нечестно с моей стороны показывать только одну сторону медали. Нашёл на SMART-LAB статью одного чувака, который уже достиг FIRE и живет на 2% от капитала. И он подробно описывает все проблемы и трудности, с которыми столкнулся после достижения финансовой независимости.

Если кратко - там не только про розовых пони. Человек столкнулся с:

• Экзистенциальным кризисом ("а что дальше?")

• Потерей социальных связей

• Ощущением, что жизнь потеряла цель

И знаете что? Статья - крутая, мне понравилась.

Но вот мое мнение: мой курс и цель не изменились. Почему?

Потому что лучше решать проблемы СВОБОДНОГО человека, чем проблемы человека, который вынужден вставать в 6 утра и ехать в офис к нелюбимому начальнику.

Лучше искать новые цели, имея капитал за спиной, чем искать способы выжить до следующей зарплаты.

FIRE - это не про то, чтобы лежать на диване и смотреть в потолок. Это про то, чтобы иметь ВЫБОР. Хочешь - работай над интересными проектами. Хочешь - путешествуй. Хочешь - занимайся семьей.

Да, у свободы есть свои вызовы. Но это проблемы "сверху". А не проблемы "снизу", когда считаешь копейки до зарплаты.

Так что мой курс прежний. Буду и дальше катить свой снежный ком к финансовой независимости. А там разберемся - с какими проблемами столкнуться, с такими и будем разбираться.

Главное - иметь этот капитал за душой и право говорить "нет" тому, что не нравится.

А вы читали этот пост? Что думаете про обратную сторону FIRE?

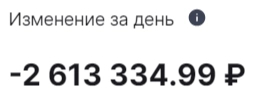

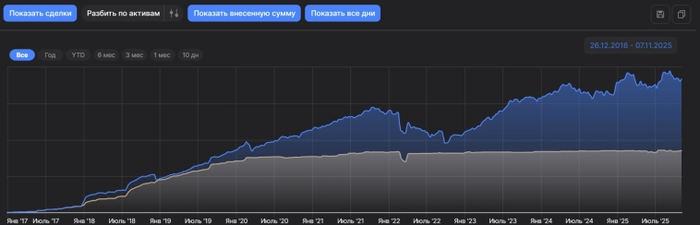

Привет, инвесторы! Готова новая инфографика от канала «Пассивный доход» — для всех, кто ценит дивиденды, купоны и рентные платежи. Самые важные цифры недели, чтобы быть в теме и держать руку на пульсе. Снижаемся!

👋 Кто на еженедельном посту?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Раз в неделю я готовлю великолепную инфографику по самым важным для инвесторов метрикам. Постепенно дорабатываю формат, так что ваши комментарии и идеи всегда приветствуются 🙌

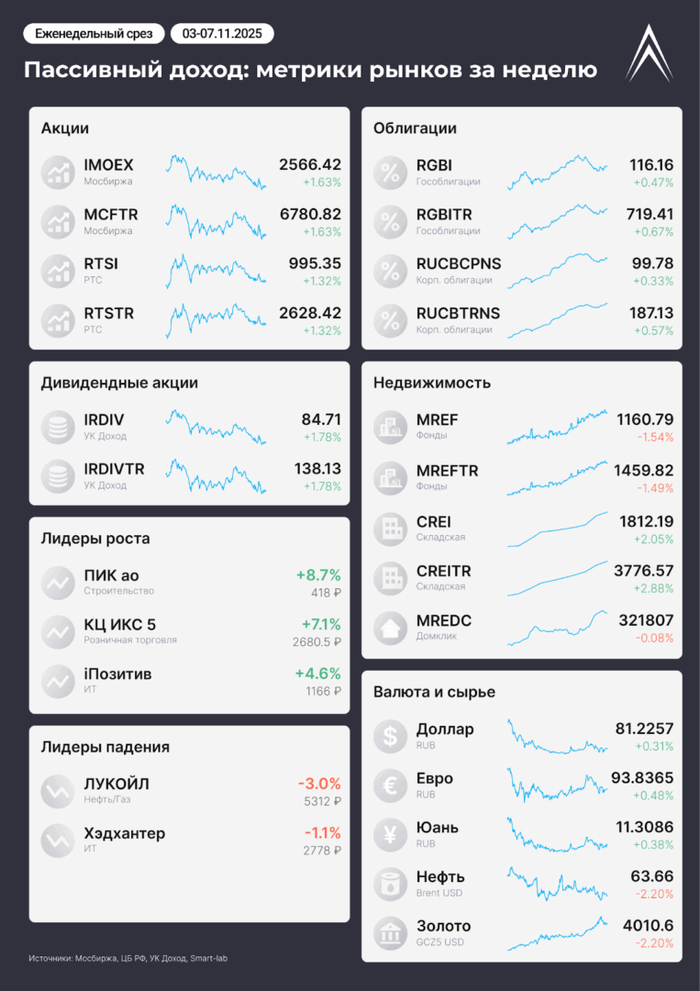

📊 Самое важное за неделю

Рынок остается депрессивным, хотя акции и облигации смогли немного вырасти. Мощных позитивных новостей не было, только лишь Трамп сказал, что не будет продавать Томагавки. Рынок не знает, верить ли ему или нет.

ЛУКОЙЛ из-за сорвавшейся сделки по продаже зарубежных активов ушел в минус, большинство акций в небольшом плюсе, но есть и настоящие ракеты (например, ВУШ, ПИК, Икс 5, Позитив, Татнефть).

Инфляция за неделю снова положительная, она составила 0,11%. Годовая инфляция снизилась до 7,9%. Облигации отреагировали позитивно. Долговой рынок восстанавливается медленно, но верно. Недвижка выглядит стабильно и уверенно, особенно складская, фонды недвижки подешевели, ну и золото с нефтью немного вниз ушли.

Я уже сделал выбор того, что планирую купить в ноябре, на следующей неделе возьму корзинку и за покупками. Вы уже начали ноябрьские покупки? Что берете и почему?

〽️ Обозначения для инфографики — у меня в телеграм-канале.

Нравится формат? Ставьте лайк;) Также я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Молодец, пишешь хорошо. А вот то что ты сам свою жизнь запустил и сам себе беды делаешь это твоя беда. можно и к психологу походить можно и совершенно рандомно принудительно завести себе хобби или заставить себя изучать что то новое. заставить себя ходить на курсы общаться с людьми просто для движухи себя. Так же как люди ходят в спортзал

Есть люди гораздо меньшими доходами которые берут и путешествуют занимаются творчеством те же самые буковки складывают складно ходят гуляют снимают видео может быть находят кого то и кого то спонсируют .

Только не надо делать так попытался сделать Остап Бендер положить все деньги в чемодан и отправить в министерство финансов.не надо так делать. А себя ещё не поздно найти ..

Все что напишу ниже — исключительно мой личный опыт, опыт рядового российского инвестора, без специального экономического образования, который с детства мечтал обрести финансовую независимость из книжек Кийосаки, Наполеона Хилла и прочих цыган. И который ее добился.

Уже несколько лет я живу только на процент от капитала, никаких других источников дохода нет. И это разрушило мою жизнь. По правде сказать, жизнь никогда не была настолько унылой как последние годы. Да что там, это не жизнь — это тюрьма с пожизненным, в которой тебе гарантированно неплохое питание до смерти и больше ничего.

Школа, студенчество — друзья, первые успехи и неудачи, вызовы и преодоления.

Работа, первые успехи в бизнесе — радость от успешных проектов, взлетевшая вверх самооценка, ощущение что все двери открыты и нет предела росту.

и выход на раннюю пенсию, F.I.R.E. — я живу на 2% от капитала в год, все деловые компетенции утеряны, окружение и друзья — почти обнулились, самооценка на нуле, амбиции ограничиваются индексацией расходов на инфляцию. И ощущение, что я никогда не был настолько несчастлив.

Привет, меня зовут Павел Комаровский, а то, что вы прочитали выше (и прочитаете ниже) – это гостевая статья от Алексея (автора отличного блога BuyTheDip, который я давно и с удовольствием читаю). Мне история Алексея показалась очень интересной в своей искренности – спасибо ему за то, что разрешил поделиться ей «без купюр» здесь. В общем, не перепутайте, пожалуйста: несмотря на то, что повествование ведется в первом лице – речь тут везде идет именно об Алексее, не обо мне. =)

Как так вообще вышло?

Бедное детство, как у большинства родом из 90х, и панический страх бедности, быстро выработали у меня привычку откладывать заначку. Со временем заначка росла и ее уже могло хватить на полгода жизни, а потом и на год. Но страх не ушел.

Вскоре я начал покупать однушки, одну, потом другую, третью… Но страх не ушел.

В 22 года мне внезапно поставили диагноз — редкая форма глаукомы и прогноз — зрение сохранится в лучшем случае на протяжении следующих 15 лет при своевременном лечении, и считанные годы без него.

План был ясен как день — у меня впереди максимум 15 лет, чтобы собрать портфель таких размеров чтобы я не стал обузой для своей семьи, а семья не нуждалась в деньгах.

И я начал копить еще сильнее. Пока другие покупали бмв и лексусы, я покупал бушную хонду за 3х месячный доход. Пока другие строили дома — я покупал панельку в эконом районе. Пока другие покупали брендовые шмотки, я одевался в круг за 2-3 тыс рублей. Но меня это не беспокоило — награда в виде финансовой свободы была важнее.

Фондовый рынок

В 2017 году под влиянием Олега Клоченка и других популяризаторов ранней пенсии, я решил что однушки и депозиты для лохов, и я начал копить на фондовом рынке. Сначала понемногу, сильно переживая за тысячи рублей волатильности в день, но со временем ты привыкаешь и незаметно для себя обнаруживаешь что дневная волатильность вполне может быть плюс минус квартира.

Та самая толерантность к риску, которую считают на калькуляторе дипломированные финансовые советники за большие деньги, оказывается тренируется. Да, я стал чемпионом по толерантности к риску, в узком кругу мы стали хвастаться у кого больше убыток за день. Но страх не ушел.

Что то из недавних скриншотов которые нашел:

Когда мы занимались бизнесом — мы хвастались прибылью, а став инвесторами — начали хвастаться убытками.

Настоящим риском оказалась не волатильность, не среднеквадратичное отклонение, которое считают управляющие фондами, настоящий риск — не получить долгосрочную доходность выше инфляция, просрать капитал, а по пути просрать и жизнь на эти попытки.

Я был консервативен, так как не мог позволить себе обнулиться, как это делают бравые герои автоследования, у которых любые потери капитала, все равно компенсируются доходом от управления.

Я не мог себе позволить потерять капитал, поэтому:

Никогда не держал долю акций выше 65%.

Широко диверсифицировался и внутри класса активов, и по разным рынкам. Благодаря этому я собрал флеш рояль из фейлов. Когда ты широко диверсифицирован — у тебя постоянно творится какая то дичь в портфеле. Ты не снижаешь риски, ты увеличиваешь их количество до максимума.

У меня была большая доля зарубежных инвестиций на американском брокере

Был и пассивный портфель из фондов Finex, которые успешно обнулились в 2022.

У меня было много валюты, просто в виде кеша в ячейке и виде облигационных фондов, ведь как мы знаем, рубль всегда дешевеет. Он был 80р за доллар в 2014 и он стал 80р за доллар в 2025.

У меня были фонды недвижимости и квартиры.

Диверсификация — возможность поучаствовать во всех кидках, обнулениях, банкротствах, и заморозках. Пользуйтесь :)

—

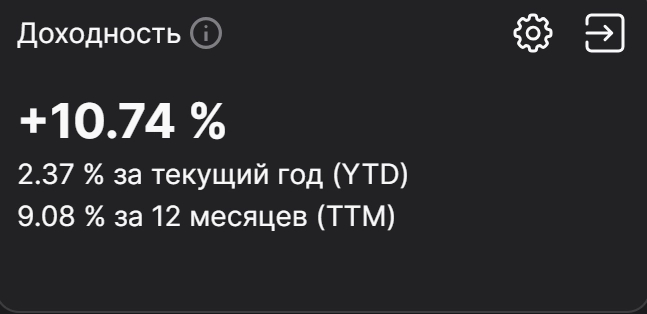

И вот он результат с 2017 года. Здесь всё — и неработающая котлета валюты, и банкротства, и обнуления всех финексов. Я не выбирал для красоты лучший период и лучший класс активов, я просто посчитал доходность на ВСЕ что я скопил, чтобы не обманывать себя.

Это доходность в годовых на ВЕСЬ капитал, который посчитан по формуле XIRR в сервисе интелинвест, которым я пользуюсь с самого начала.

Вот она — реальная доходность реального инвестора, без обмана, ради продажи курсов и автоследования, без подгонки периодов, без пересоздания модельных портфелей на дне рынка, чтобы потом рисовать красивые цифры, без демонстрации только успешных активов. Это доходность со всеми поведенческими ошибками, свойственными обычному человеку, а не теоретику-аналитику-балаболу.

И от этого я откусываю 2% в год на жизнь. И кажется, даже 2% это too much.

Как прожечь свою жизнь, слушая аналитиков.

Я потратил тысячи часов на прослушивание и чтение бесконечной бай\селл-сайд аналитики. Иван Данилов (Кримсон дайджест), Аленка Капитал, Тактики (Олег Клоченок), The Wallstreet Pro (Черемушкин), Мозговик, NZT, РБК, аналитика брокеров, и десятки других.

Мой единственный вывод за почти 10 лет, потраченных на это — чтение аналитики это самое ТУПОЕ, что Вы можете делать, лучше сходить в казино или напиться, даже так время будет потрачено лучше.

Второй совет — если все таки хотите кого то читать — читайте не то что аналитики пишут сейчас, читайте все с лагом в год другой, чтобы сразу сравнить эту болтологию с реальностью. Некоторых из этих имен я оценивал ретроспективно — там просто чудовищные убытки по портфелю, сформированному на основе их рекомендаций в прошлом, на любой дистанции. Что не мешает им зарабатывать десятки миллионов в месяц на продаже этой писанины.

Черт с ними с результатами, но что не так с самой концепцией жизни на капитал?

Вот основные проблемы:

Профессиональная деградация

Не работая, не преодолевая ежедневные трудности в работе, Вы медленно ит гарантированно теряете компетенцию, теряете навыки и профессиональные, и коммуникативные. И чем дальше, тем сложнее вернутся. Уже сейчас, мои бывшие коллеги выросли в разы, а я даже не понимаю, за что браться, так как все изменилось.

Изоляция

Работа или бизнес — это коллектив, это всегда постоянные взаимодействия с людьми, это обмен опытом. Но без работы, все новые связи отпадают, а старые медленно но верно разрушаются. О чем говорить с бывшими коллегами, если ты больше не участвуешь в гонке?

Сбитые летчики никому не интересны.

Самооценка

Медленно и верно и она начнет разрушаться. Старые успехи уже никому не интересны, да уже и сам перестаешь верить в свои старые победы. А новых нет.

В инвестициях, ты никогда не можешь понять, какая роль в росте портфеля — твой вклад, а какая — удача или просто фаза рынка. Даже удвоение портфеля как в 23м году ты не повесишь себе на грудь. Зато все потери — они точно будут ощущаться как свои личные неудачи.

И да, никакая компенсация через уделение времени семье, или занятием хобби в свободное время, не даст удовлетворения. Семье нужен пример как каждый день решать проблемы, и возвращаться героем, а не ваше время проведенное дома, благодаря FIRE и умение отсчитать 2% от капитала в год.

Самоидентификация

Да, на вопрос людей “а чем ты занимаешься?” я больше не могу ответить ничего внятного. Не могу на него ответить и сам себе.

Полная зависимость от капитала

Благодаря потере профессиональных качеств и любых активных источников дохода, зависимость от капитала возрастает до максимума. И это влияет на решения, усиливает страх ошибки.

Большинство публичных инвесторов с большим капиталом — имеют активный и высокий доход от деятельности — блогов, продаже аналитики, бусти, автоследований. Честно говоря, их жизнь не изменится даже если они полностью обнулятся. И это позволяет им принимать более смелые решения, которые не сможет принять инвестор, живущий только с капитала.

И страх потерять капитал и снова стать бедным, только уже без шансов на повторные карьерные успехи — будет только расти.

К чему все это привело меня и может привести тех, кто идет тем же путем?

На пути к ранней пенсии я заработал деньги, друзей, признание, уверенность в себе.

На самой пенсии я заработал:

Тревожно депрессивное расстройство

Постоянные проблемы со здоровьем. Кто то наивно думал что стрессы от потерь наподобие 24.02.2022 пройдут бесследно?

Бессонницу

Проблемы с алкоголем

Потерю большинства друзей и окружения

Ходьба по психотерапевтам, пачка рецептов на антидепрессанты, бесконечные врачи — это точно тот FIRE на который я рассчитывал вначале?)

Вместо вывода

Ранняя пенсия в чистом виде, в котором о ней рассказывали первые западные блоггеры популяризаторы — полное говно, забудьте про этот бред. Это добровольная инвалидизация, самовыпиливание из общества. Все вариации, вроде Бариста-FIRE такая же чушь.

Откладывать и копить на будущее, когда настанет нетрудоспособность отличная идея. Но не надо выталкивать себя в эту нетрудоспособность раньше времени.

Как говорил мне один из психологов, “Мужик должен чем то трахать этот мир”.

Вот и трахайте, пока есть чем. А FIRE — пусть останется красивой сказкой.

Послесловие от Павла: история Алексея всколыхнула довольно активные обсуждения в тусовке русскоязычных инвестблогеров. Собрал ссылки на самые интересные реакции у себя на канале.