Получаем 16% годовых на протяжении 16 лет

Привет, друзья. Никогда такого не было и вот опять. Опять мы с вами живём в периоде высокой ключевой ставки ЦБ. Высокая ставка ЦБ, конечно, имеет ряд негативных последствий для нас всех, в виде неподъёмных ипотек и дорогих потребительских кредитов, которые, как минимум, заставляют нас отложить крупные покупки до лучших времён. Но сегодня я хотел бы поговорить о положительных моментах и о тех возможностях, которые перед нами открываются.

Поговорим об облигациях нашего с вами государства - ОФЗ, которые сейчас дают высокую безрисковую (с некоторыми оговорками) доходность. Ставка ЦБ скорее всего достигла своего пика или близка к нему, а индекс гос облигаций на дне, а значит настало хорошее время для покупки ОФЗ. Представлю вашему вниманию несколько наиболее интересных на мой взгляд выпусков.

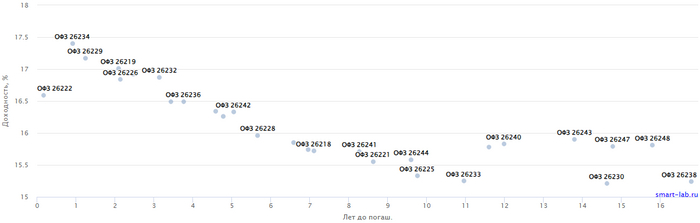

Давайте рассмотрим кривую доходности:

Кривая доходности ОФЗ. Источник: smart-lab.ru

На графике мы можем видеть один момент - инверсию кривой, когда короткие облигации имеют более высокую доходность, чем длинные, это не стандартная ситуация и связана она с высокой неопределённостью текущей ситуации для страны, а так же, как правило, является сигналом о скором снижении ставки. Такая ситуация даёт нам ещё бОльшую доходность для инвесторов. Так что начнём с коротких ОФЗ.

ОФЗ со сроком погашения 1 - 3 года.

Среди них можно выделить 26229 и 26219. Данные ОФЗ из-за небольшого срока до погашения конкурируют в первую очередь с банковскими вкладами. В то время, как банки дают около 18% по вкладам, примерно на пол года, например известный жёлтый банк даёт 18% только на 2 месяца (не считая индивидуальных предложений, например премиальным клиентам), здесь же вы сможете зафиксировать для себя 17% годовых на 1 или 2 года. Этот вариант подойдёт тем, кому деньги нужны через пару лет.

ОФЗ срок до погашения 3 - 5 лет.

Здесь уже начинаются варианты, которые практически не имеют альтернатив по соотношению доходность/риски, учитывая текущую ситуацию в плане санкций и т.д.

Выделить хотел бы выпуск 26236, почти 4 года до погашения и доходность к погашению 16,5%, а купонная доходность к текущей цене 7,9%, выплата которой происходит 2 раза в год.

Но наиболее интересный здесь вариант это выпуск 26242, 5 лет до погашения, доходность 16,3% годовых. Данный вариант привлекателен тем, что имеет высокую купонную доходность к текущей цене - 11,5%, что позволяет меньше зависеть от колебаний цены самого тела облигации и иметь высокий купон все 5 лет, который выплачивается 2 раза в год.

ОФЗ с максимальных сроком погашения.

Вот мы и добрались до самого интересного, именно эти ОФЗ я изучал в целях покупки для себя и, так как далеко не все следят за данным вопросом, решил также поделиться с вами информацией, может кому-то пригодится.

Выпуск 26243, 14 лет до погашения, доходность к погашению 15,9%, высокий купон к текущей цене, который составляет 14,2% и выплачивается так же 2 раза в год. Очень интересный вариант для долгосрочных инвесторов, например для тех, кто копит на пенсию.

Самый интересный на мой взгляд выпуск, который является моим фаворитом это ОФЗ 26248, почти 16 лет до погашения с годовой доходностью в 15,8% к текущей цене. За счёт высокой базовой купонной доходности в 12,2% а также снижению тела облигации мы имеем самую привлекательную купонную доходность к текущей цене, среди всех выпусков, равную 14,9%. Если покупать не в ожидании переоценки тела и спекуляций, а как долгосрочное вложение, то для себя данный выпуск выбрал как оптимальный вариант и уже начал перекладывать в него консервативную часть своего капитала.

Данный материал создан в целях обзора текущих интересных вариантов ОФЗ и не является инвестиционной рекомендацией, выбирайте объекты для инвестиций в зависимости от ваших аппетитов к риску.