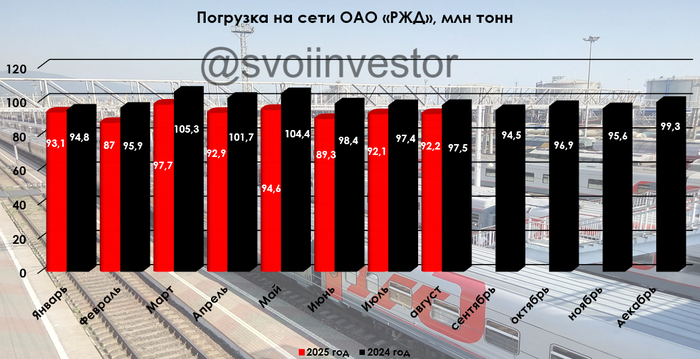

Грузоперевозки по ЖД за ноябрь 2025 г. — после октябрьского роста в ноябре снижение, страдают металлурги и нефтяники!

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за ноябрь:

💬 В ноябре погрузка составила 94,2 млн тонн (-1,5% г/г, в октябре — 96,9 млн тонн), 18 месяцев подряд погрузки ниже 100 млн тонн. Спустя 2 года снижения в погрузках мы вышли в скромный плюс в октябре, но в ноябре опять же минус по году, низкая база 2024 г. не помощник (в прошлом разборе как раз писал, что не стоит обольщаться).

💬 Погрузка за 2025 г. составляет 1021,3 млн тонн (-5,6% г/г), продолжаем двигаться в одном направлении по цифрам с кризисным 2009 г.

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 28 млн тонн (+0,4% г/г)

🗄 Нефть и нефтепродукты — 16,2 млн тонн (-4,7% г/г)

🗄 Железная руда — 9,4 млн тонн (+4,4% г/г)

🗄 Чёрные металлы — 4 млн тонн (-20% г/г)

🗄 Химические и минеральные удобрения — 5,9 млн тонн (+1,7% г/г)

🗄 Лесные грузы — 1,8 млн тонн (-5,3% г/г)

🗄 Зерна — 3,4 млн тонн (+25,9% г/г)

🗄 Строительных грузов — 7,9 млн тонн (+1,3% г/г)

➕ В недавнем разборе за III кв. 2025 г. про ФосАгро (удобрения) писал: цены на удобрения растут, случилась индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 30₽ млрд, большой плюс для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию.

➕ Четвёртый месяц подряд увеличивается погрузка зерна благодаря новому урожаю и увеличившемуся экспорту.

➕ Главный груз РЖД в плюсе 3 месяца подряд (Распадская, Мечел). Из-за кризиса в отрасли, государство спешит на помощь: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов. Ко всему этому Китай начал неистово экспортировать наш уголь по приемлемым ценам.

➕ Строительные грузы в плюсе (в июле 2024 г. началось плановое сокращение строительства). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

➖ В ноябре 2025 г. РФ добыла нефти — 9,367 млн б/с (+10 тыс. б/с м/м). В ноябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в декабре на 137 тыс. б/с, Россия в декабре сможет добывать 9,574 млн б/с (правда на последующие четыре месяца рост объёмов будет поставлен на паузу). Но с нефтепродуктами беда — происходят атаки на НПЗ+запланированные ремонты.

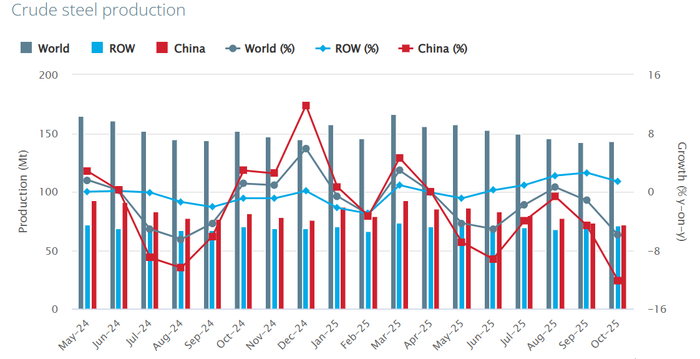

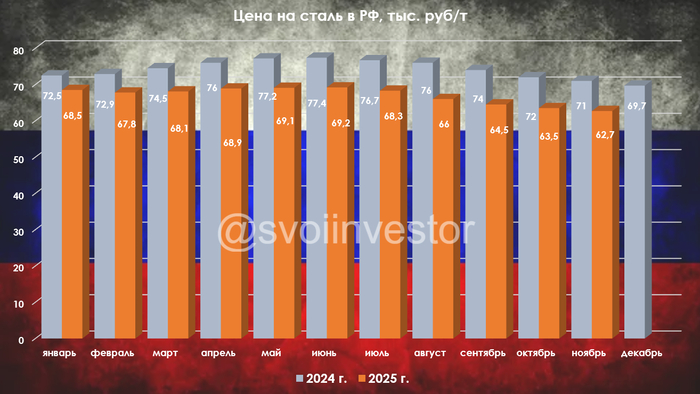

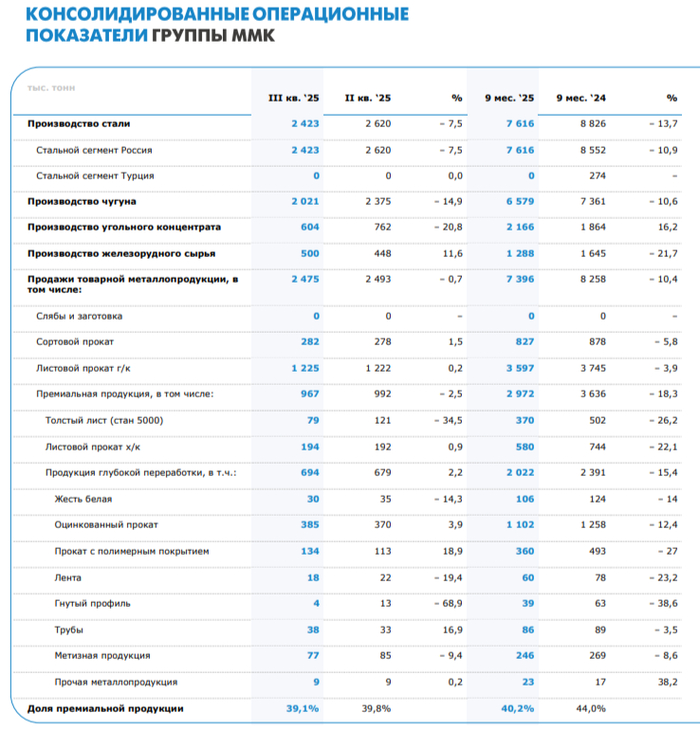

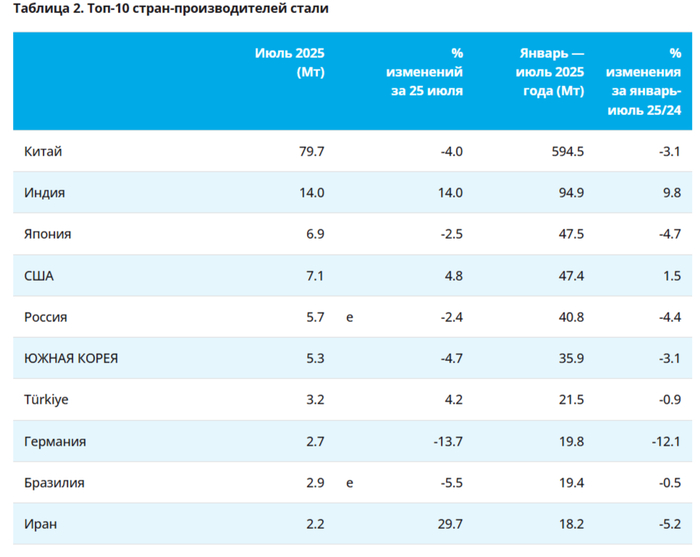

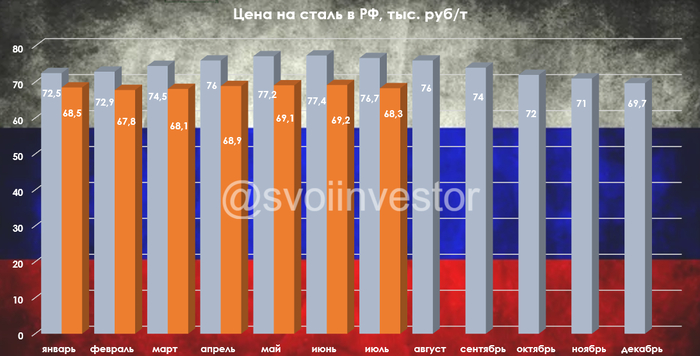

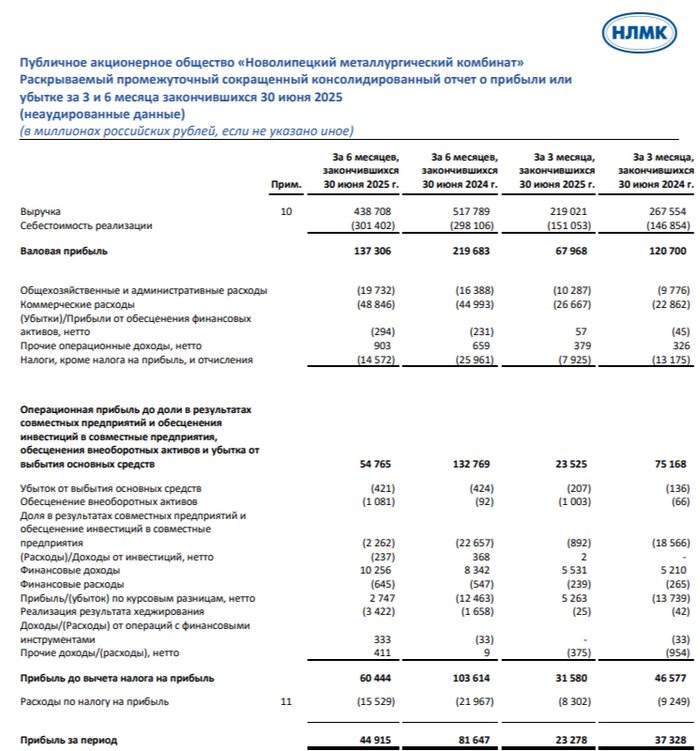

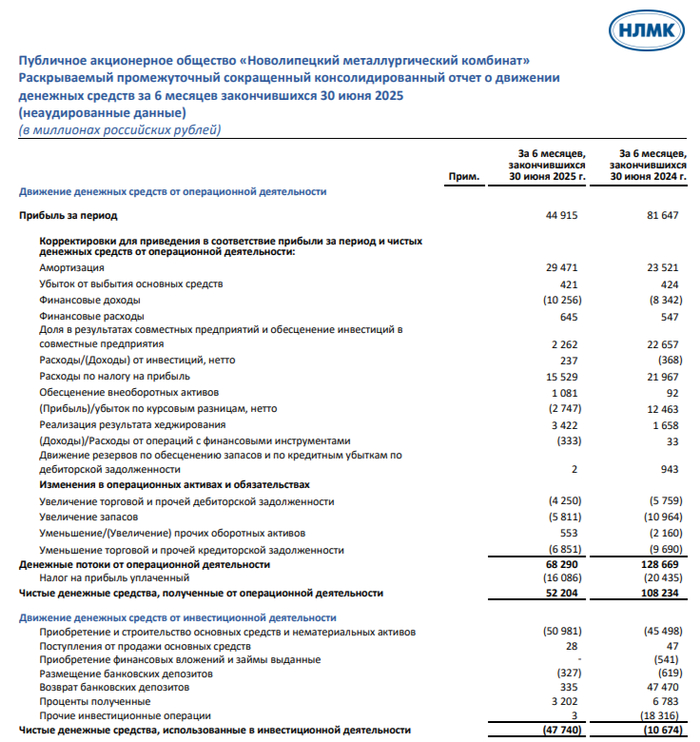

➖ Чёрные металлы продолжают своё падение на дно, по данным WSA РФ в октябре было выпущено 5,3 млн тонн (-6,2% г/г), выпуск стали падает 19 месяцев подряд. Отрицательный FCF ММК за 9 месяцев 2025 г. намекает на продолжающийся кризис в металлургической отрасли, Северсталь уже 4 квартал подряд не рекомендует дивиденды (отчёт за III кв. 2025 г.), НЛМК отчитался за I п. 2025 г. и FCF составил 2,7₽ млрд (-96% г/г), по див. политики компании (100% FCF) эмитент заработал за I п. 0,45₽ на акцию. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

➖ Лесные грузы под давлением, Сегежа провела доп. эмиссию, но высокий ключ и крепкий ₽ не дают выйти в плюс компании.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого (плюс сейчас происходят диверсии на Ж/Д путях), но проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor