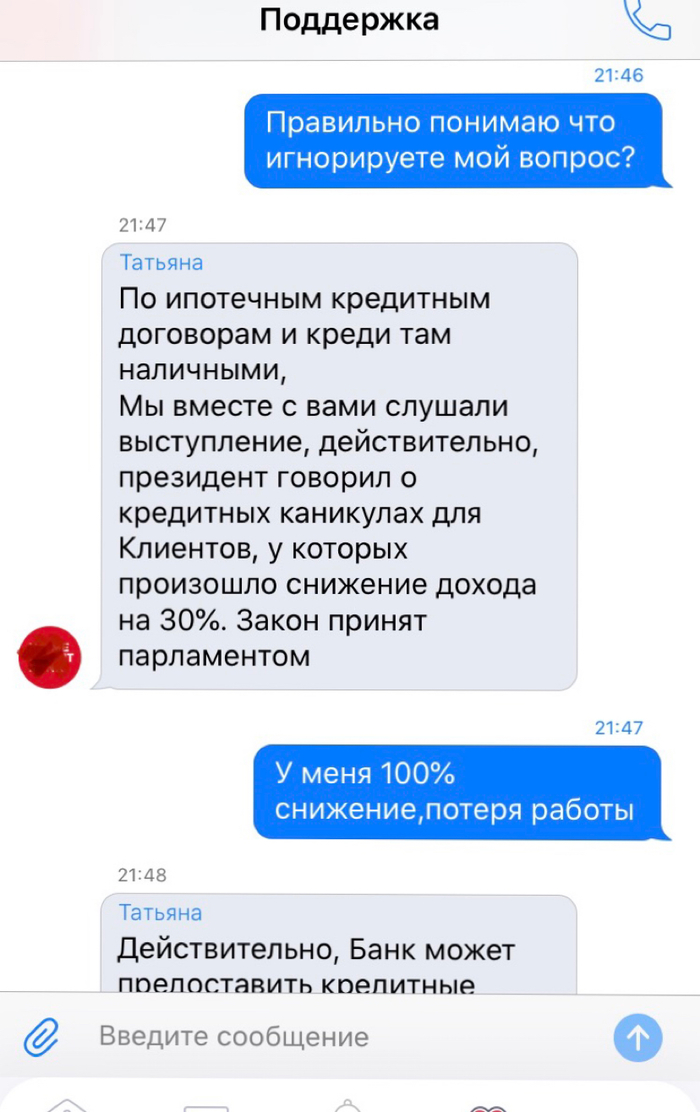

Это можно сделать как по потребительским кредитам, так и по ипотечным. По ипотечным кредитам все гораздо проще, т.к. те, у кого есть ипотека, и кто испытывает какие-либо проблемы, уже знают, что с сентября прошлого года можно написать заявление в банк, и банк обязан выдать вам рассрочку, т.е. также предоставить кредитные каникулы на полгода. Поэтому если у вас есть ипотека, можете смело обращаться в банк и узнать, какие документы нужно предоставить.

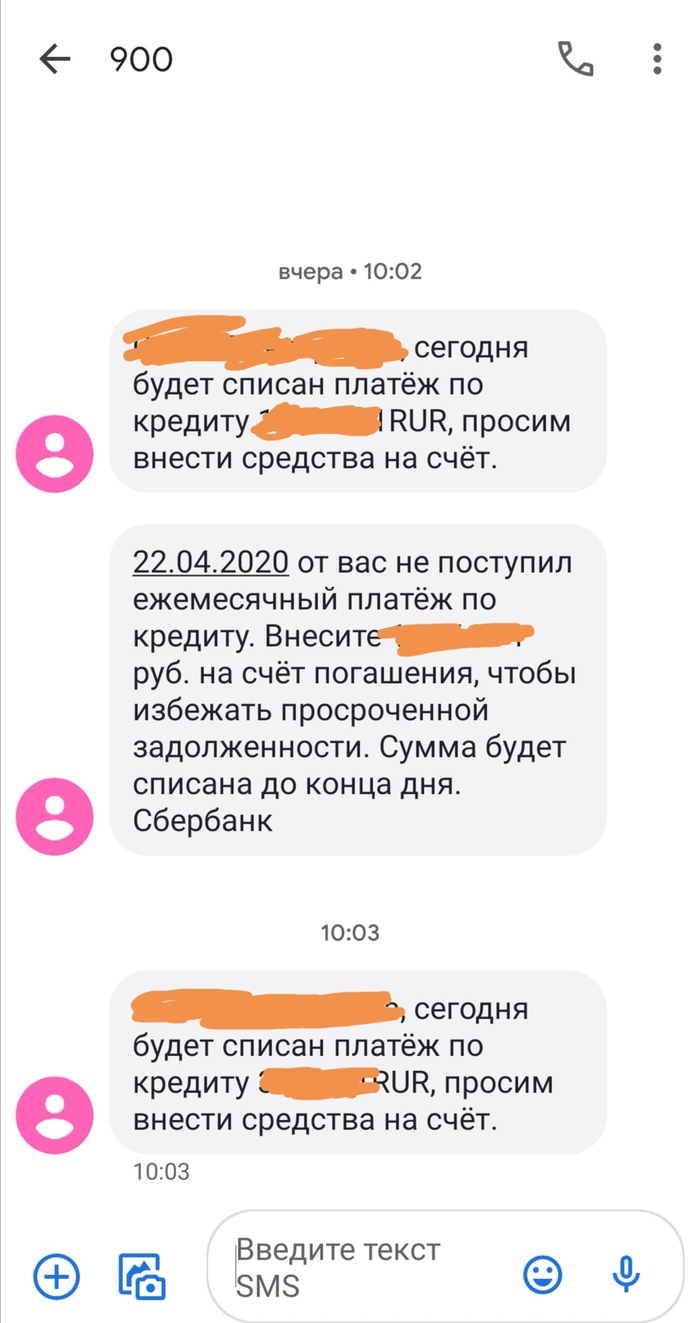

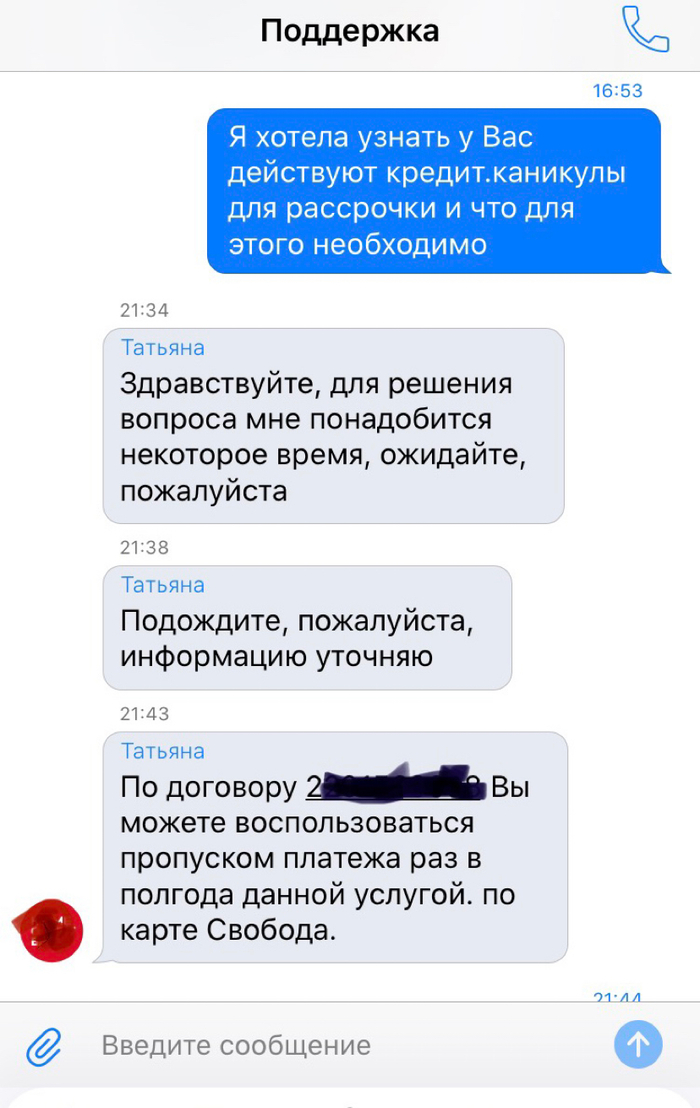

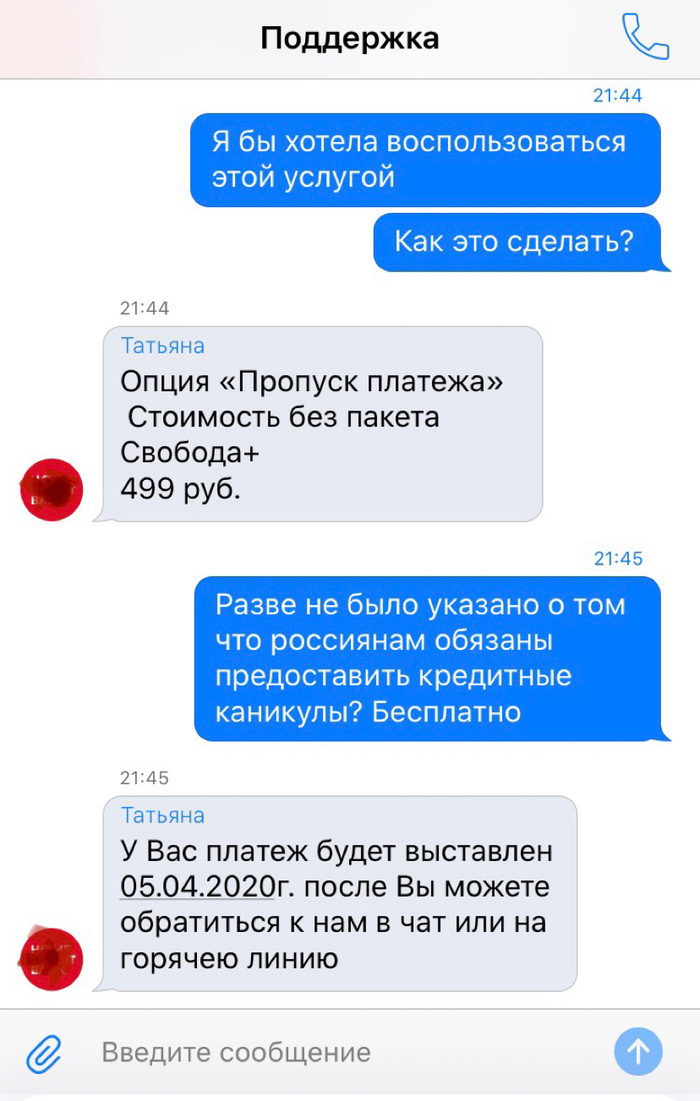

Вы можете также подать заявку на кредитные каникулы по потребительским кредитам, и банк в течение 5 рабочих дней должен вам предоставить дополнительный расчет, в котором отражены эти кредитные каникулы.

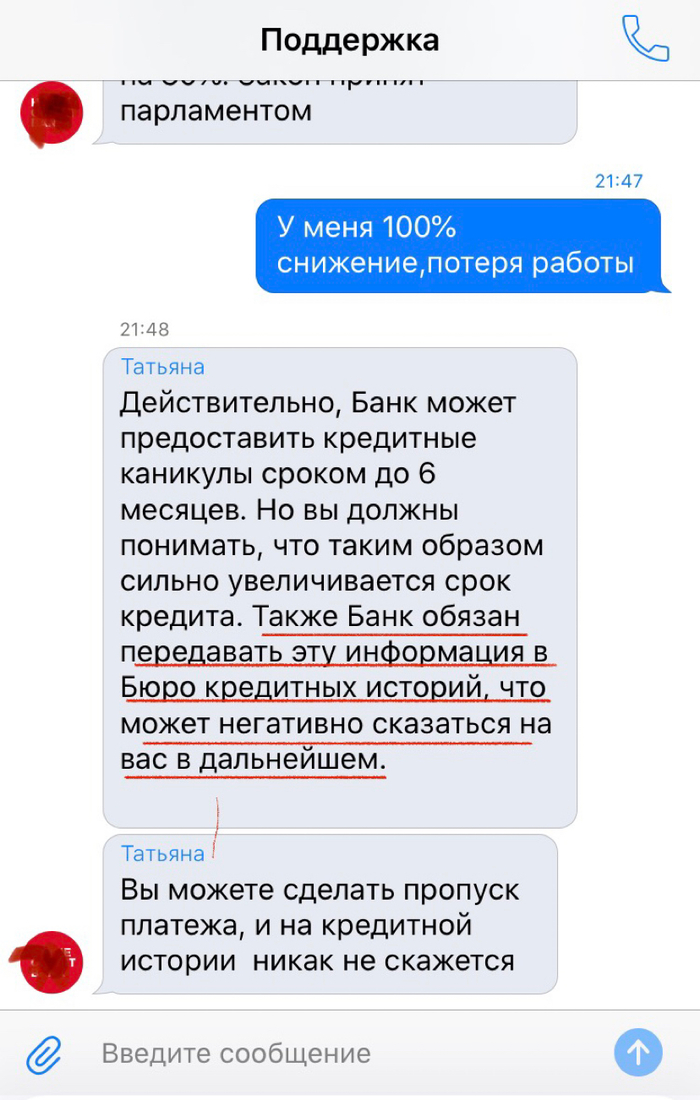

Если для ипотечников есть хорошая новость, что процент за пользование не начисляется, то для потребительских кредитов есть минус: процент за пользование кредитом все же будет начисляться, т.е. полгода вы ничего не платите, но потом, когда вы вернетесь в график, вы должны будете заплатить 2/3 от средней ставки по процентам (среднюю ставку устанавливает ЦБ).

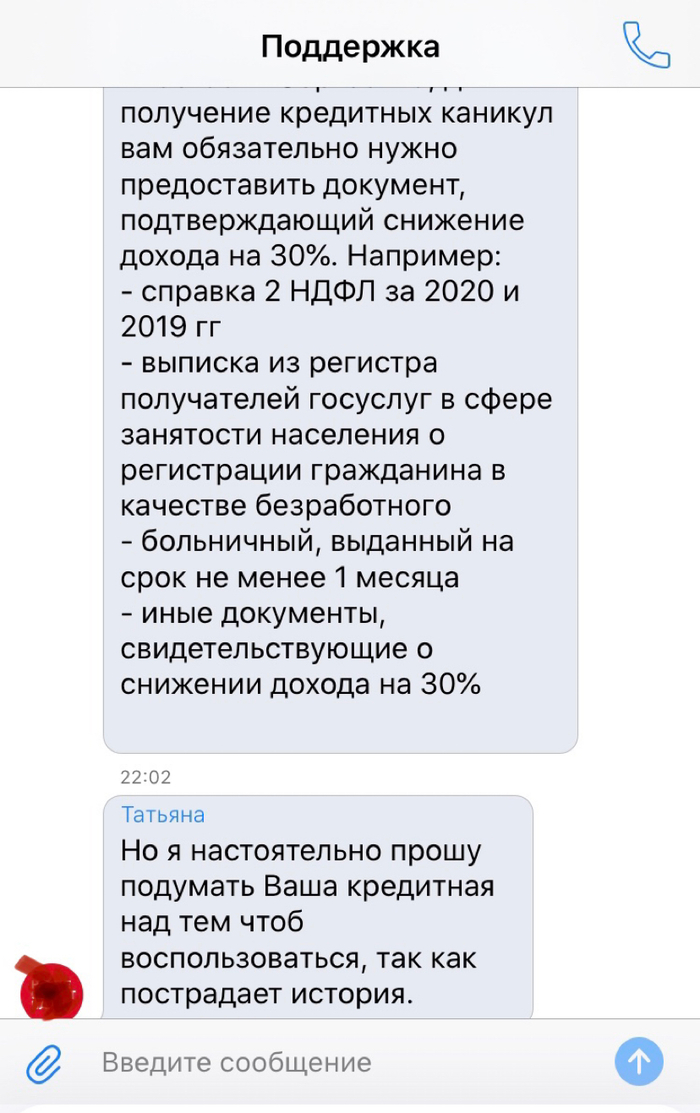

Также у банка есть право потребовать с вас дополнительные документы, а у вас есть право в течение 90 дней предоставить эти документы. Если вы не предоставите документы, то банк посчитает, что вы их либо не принесли, либо подделали, и, соответственно, вам не будут предоставлять кредитные каникулы.

Я рекомендую лично подписывать договор с банком, потому что сейчас будет большое количество одобрений, и ваши документы, тем более ваш телефонный звонок затеряется, и потом вы не сможете никак доказать, что вы обращаетесь. Это так же будет влиять на звонки коллекторов и сотрудников банков по поводу просрочки.