Обзор рисков финансовых рынков от ЦБ в октябре 2025 г. Покупка/продажа акций, валюта, ОФЗ и денежный рынок

Давайте взглянем на интересности из отчёта:

🏛 Акции:

💬 По итогам месяца IMOEX снизился на 5,9%, составив 2525 пункта (геополитика). Среднедневной объём торгов акциями в октябре сократился до 101₽ млрд (в сентябре — 87₽ млрд), стоит отметить, что среднедневной объём торгов за 12 месяцев составляет 136₽ млрд.

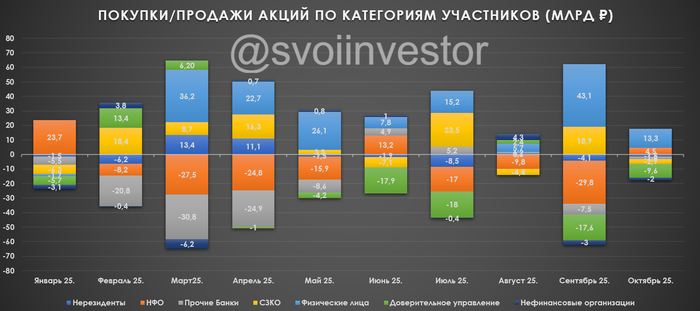

💬 Основными покупателями на российском рынке акций в октябре стали физические лица — 13,3₽ млрд (в сентябре — 43,1₽ млрд), физики начиная с февраля совершают покупки (вера в "казино" продолжается), к продажам вернулись СЗКО — 2,9₽ млрд (месяцем ранее они купили бумаг на 18,9₽ млрд). Крупнейшими продавцами стали вновь НФО ДУ — 9,6₽ млрд (в сентябре — 17,6₽ млрд).

💬 Нерезиденты из дружественных стран в октябре продолжили распродажу акций — 1,5₽ млрд (в сентябре продали на 4,1₽ млрд).

💵💴 Валюта:

💬 В октябре ₽ укрепился к $ до 80,50₽ (-2,9% м/м), а к ¥ до 11,30₽ (-2,6% м/м). Индекса $ (DXY) вырос на 2,1%.

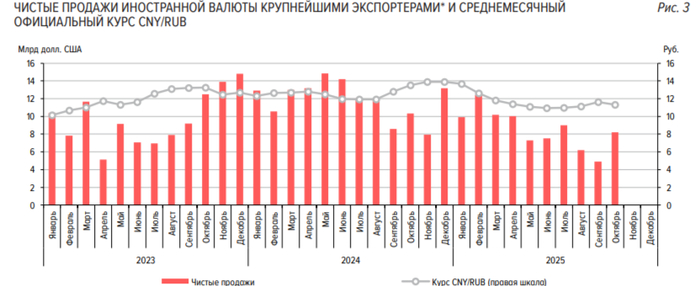

💬 Объём чистых продаж валюты со стороны экспортёров составил 8,2$ млрд (в сентябре — 4,9$ млрд), рост продажи валюты связан с платой квартального НДД.

💬 Объём нетто-покупок валюты физическими лицами на биржевом и внебиржевом рынках значительно возрос — 158,6₽ млрд (в сентябре — 88,9₽ млрд).

🏛 ОФЗ:

💬 В октябре Минфин нарастил объём размещений ОФЗ-ПД на аукционах, выручка от размещений составила 797₽ млрд. Согласно плану Минфина на IV кв. 2025 г. необходимо разместить 1,5₽ трлн, есть пояснение: "в случае внесения изменений в закон о федеральном бюджете на 2025 г. плановые параметры по объёму размещения ОФЗ подлежат уточнению" (как раз под увеличение на 2,2₽ трлн).

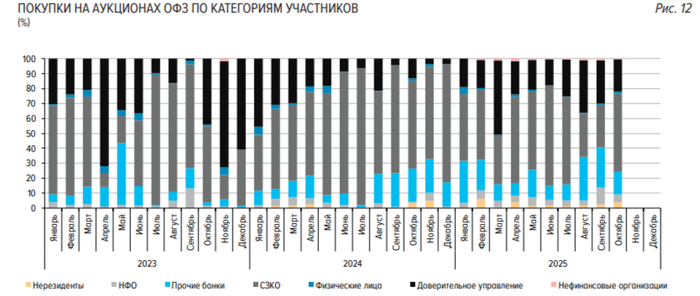

💬 Согласно статистике ЦБ, в октябре основными покупателями ОФЗ на вторичном рынке стали НФО — 47,3₽ млрд (сентябрь — 69,7₽ млрд), физические лица снизили свой аппетит на покупки — 21,1₽ млрд (сентябрь — 57,8₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 58,6₽ млрд (в сентябре — 73,2₽ млрд). На первичном рынке крупнейшими покупателями наконец-то стали СЗКО выкупив 52,4% всех выпусков. В октябре участники снизили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с сентябрём с 41,6₽ млрд до 38,8₽ млрд.

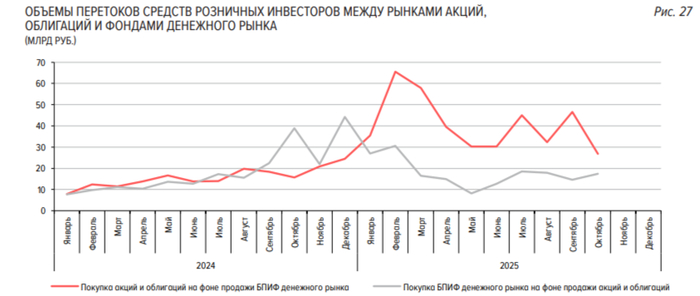

💳 Денежный рынок

💬 В октябре произошёл рост рынка БПИФ: стоимость чистых активов составила 1326₽ млрд (+5,8% м/м, акции снижаются, а фдр растут). В течение октября отмечалось снижение объёма покупок акций и облигаций при одновременной продаже паев БПИФ денежного рынка.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor