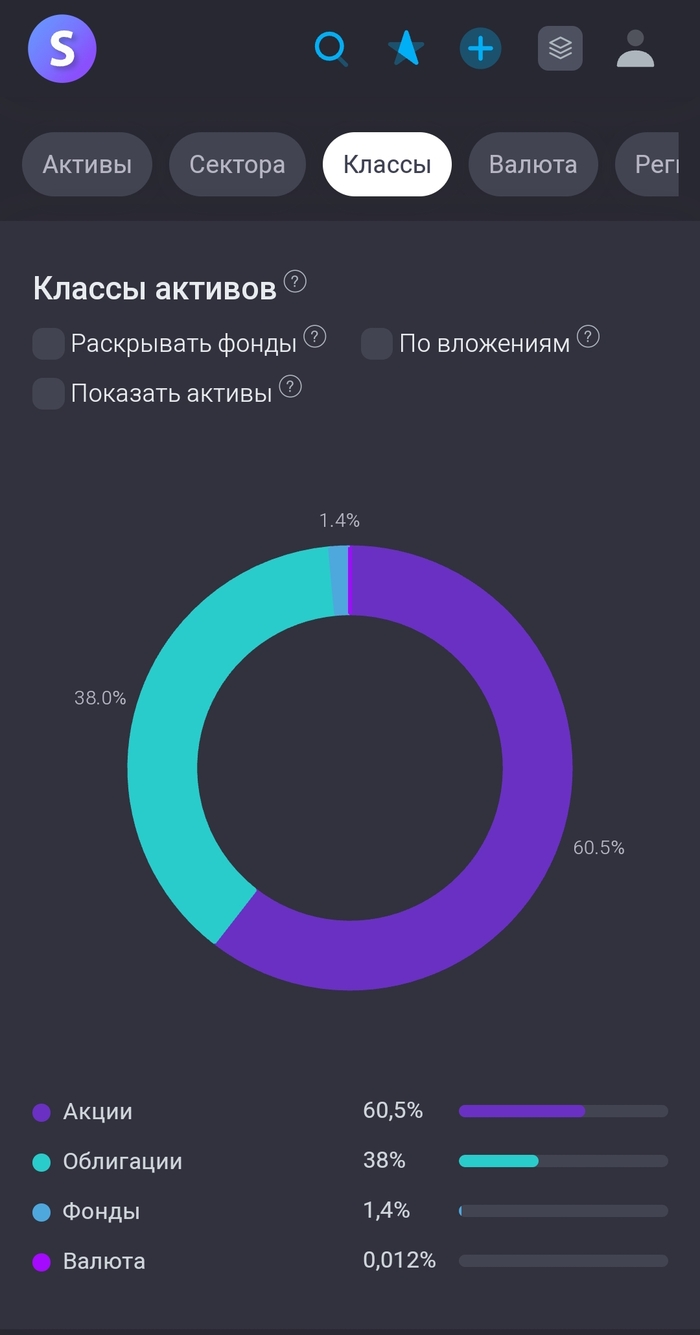

На сегодняшний день облигации занимают 38% от портфеля. В акциях 60.5%.

Для себя решил снизить долю облигаций до 25%, считаю оптимально сделать пропорцию 70/25, вопреки умным книжкам про то что облигаций должно быть столько сколько инвестору лет.

70% -акции. 25% - облигации. 5% - золото.

Скорее всего это будет не в этом году, так как облигации по текущим ценам считаю привлекательными и продолжу их покупки, но как только ЦБ намекнет о снижении ставки - покупки по ОФЗ завершу и буду набирать акции.

Мой горизонт инвестиций минимум 10 лет, а в реальности думаю будет больше, и за этот срок акции покажут большую доходность, чем облигации. А на таких промежутках даже 0.5-1% доходности играют очень большую роль в формировании капитала.

Практика показывает, что в случае обвалов фондового рынка облигации падают не так сильно в отличие от акций, и продав их можно купить подешевевшие акции. Хранение кеша считаю одной из стратегий покупки ОФЗ, обогнать инфляцию на длительном промежутке времени вряд ли получится.

Какой процент портфеля у вас занимают облигации и считаете ли целесообразным держать их в текущих реалиях?

Ребят, срочно отодвигаем в сторону пивас и шашлык, берём рулетки и измеряем свои квартиры. Они уменьшились на 25%. Хорошо, что не наши, а в среднем в новостройках за 5 лет. Лукойл обвалился на 3%, выплатив 6% дивидендов. Рубль не стал обваливаться, новые облигации на паузе, а я продал Газпром и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Рубль укрепляется, но не укрепляется

Безумное ралли укрепления рубля остановилось. Курс поднялся с 91,60 до 92,25 рубля за доллар. Объявлен месяц крепкого рубля. С 8 мая по 6 июня ежедневные продажи валюты Банком России в 10 раз больше продаж валюты в апреле. Это поддержка для рубля, но её не хватит для укрепления.

Сегодняшний курс будет вспоминаться с чувством ностальгии, поэтому не стоит брезговать валютными активами в портфеле, например, замещайками или юаньками. В мае выходят новые валютные бонды от Акрона и Новатэка.

Индекс вырос, несмотря на дивиденды Лукойла

Индекс остановил отрицательный рост и почти вернулся на 3 450 пунктов. Рост за неделю с 3 443 до 3 449 пунктов. И это несмотря на дивидендный гэп Лукойла, который, к слову, оказался небольшим. А вот долларовый РТС снизился — с 1 184 до 1 178.

Лукойл у меня занимает одну из наибольших долей в портфеле, а вот от другого тяжеловеса индекса, Газпрома, я решил избавиться, заменив на Роснефть.

Начался главный дивидендный сезон года, но дивиденды выплачиваются с лагом после отсечек. Так что всё будет в порядке. Наверно.

Дивиденды

Продолжают объявлять дивиденды под основной дивидендный сезон. Отсеклись Лукойл, ЛЭСК, Новабев. Объявились Россети ЦП (10%) и Урал (14,9%), Коршуновский ГОК (0%), ММЦБ (1,1%), Соллерс (9,8%). Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

По бондам была спокойная неделя.

Разместились/собрали заявки: Арлифт, аукционы по ОФЗ 26242 и 26244. Не участвовал.

На очереди: Плаза, Урожай, Агро-Фрегат, ЕвроСибЭнерго CNY, Акрон CNY, Евраз, Быстроденьги, АФК Система, Гарант Инвест, Новатэк (100$). Меня интересуют в первую очередь валютные и АФК, ну а скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова чуть снизился c 113,36 до 113,28. Консервативные инвесторы довольны. Я тоже доволен, буду продолжать покупать длинные ОФЗ.

Биткоин медленно, но уверенно снижается, волатильность при этом высокая. На прошлой неделе он даже пощупал 56к, но на этой неделе держится выше 60к. Мой криптопортфель продолжает держаться ниже 1300 долларов, а был максимально 1450.

На Мосбирже замедлился приток инвесторов

Мосбиржа показала статистику, вот даже дивидендный сезон не привлёк много новых инвесторов. В марте и апреле было всего по 400к, меньше за 3,5 года было лишь трижды. Все на депозитах сидят? Или где? Подробнее про статистику апреля я писал в отдельном посте.

Квартиры уменьшаются и дорожают

Меньше, но дороже — девиз недвижимости. Площадь квартир в новостройках Москвы сократилась на четверть за 5 лет. Средняя площадь с января 2019 года сократилась на 26,51% — с 71,1 до 56,2 метров. Цена метра за 5 лет выросла… Лучше не знать, во сколько раз.

Что ещё?

Газпром распродаёт имущество, а я распродаю Газпром.

Тинькофф одобрил допку на Росбанк.

Самолёт решил не выплачивать дивиденды за 2023 год. Зато полетит выше. Или нет.

Подорожали золото, кофе и пшеница, а нефть подешевела.

Индекс МосБиржи полной доходности рассчитывается в дополнение к обычному индексу МосБиржи, он также отражает общее изменение стоимости акций, но плюсом ещё учитывает дивиденды.

Когда мы говорим про фондовый рынок РФ, то важно не забывать про [часто] двухзначную дивидендную доходность у многих компаний. И оценивать рост своих активов [доходность от вложений] с учётом дивидендов. Это верно больше для инвесторов, чем для спекулянтов.

Максимально простая, можно сказать механическая, стратегия повторения индекса МосБиржи отыграла падение на СВО ещё летом 2023. Этим летом, скорей всего, во время дивидендного сезона Индекс МосБиржи полной доходности обновит исторический максимум. До исторического максимума осталось всего пару процентов. Дальше будет лучше.

В целом меня это веселит. Обычное повторение индекса МосБиржи, без использования дорогой (особенно сейчас из-за высокой ключевой ставки) маржинальной торговли, без платных каналов, без стратегий автоследования, без изучения отчётов компаний и т.п. простое повторение индекса даёт в целом приемлемый результат.

Усреднённую годовую доходность ~15% годовых за последние 5 лет, ~16% годовых средний результат за 10 лет. В минусе с таким подходом никто не сидит.

Если сумма небольшая, то можно начать с фондов которые повторяют индекс $TMOS $SBMX $EQMX

Можно взять Индекс за основу и исключив компании любителей доп эмиссий вроде ВТБ $VTBR и Аэрофлота $AFLT или можно Газпром $GAZP, ближайшие пару лет не добавлять, результат сразу будет лучше )

Зарабатывать может каждый. Этот навык есть у всех, его нужно просто оттачивать, чтобы научиться еще больше зарабатывать и научиться создавать несколько источников дохода. Источники дохода могут быть, как активными, так и пассивные. Не ищите лёгких и мошеннических способов, это все вернется обратно. Развивайтесь, работайте над собой. Способов заработка в наше современное время огромное количество, особенно с появлением онлайна.

Навык Сохранять.

Этого навыка вообще нет у большего количества людей, мало кто вообще понимает, что в первую очередь, мы должны платить себе(откладывать заработанное). Хочется конечно побаловать себя подарками, спустить куда-нибудь полученные деньги, руки ведь чешутся.

Я давно плачу себе в первую очередь осознавая, что формирую себе будущую финансовую подушку безопасности и финансовую стабильность. Для того чтобы было что откладывать, нужно:

1. Стараться больше зарабатывать, используя первый навык заработка

2. Меньше тратить.

Навык инвестирование сохраненных денег.

Многие бояться освоить этот навык, просто бояться потерять деньги, или не знают, куда можно инвестировать. Этот навык сам развивают потихоньку, уже есть понимание, какие инструменты могут мне в этом деле помочь. Самые простые депозит, недвижимость, посложнее, например инвестирование на фондовом рынке. Начинал конечно я с классического инструмента депозит в банке. Третий навык намерен развивать и дальше, например на фондовом рынке, там много разных инструментов с разными степенями риска есть.

После того, как ЦБ сохранил ключевую ставку и намекнул на ее повышение в будущем, индекс гособлигаций RGBI снова начал падать и пробил предыдущий минимум. В целом, логика верная. Если мы ожидаем новую волну повышения ставки, то стоит ожидать и рост доходности по облигациям. Именно это мы сейчас и наблюдаем. В таком случае, где же дно у длинных ОФЗ, и когда стоит закупаться такими облигациями?

График (D1) индекса гособлигаций RGBI

С тех пор, как ЦБ сохранил ключевую ставку в феврале и наконец-то четко заявил, что будет ее держать в ближайшие полгода, когда весь рынок ждал начало ее снижения уже в конце первого квартала 2024 года, индекс RGBI приступил к перманентному падению, которое продолжается до сих пор. Ибо покупая длинные ОФЗ в ноябре-декабре, инвесторы сильно ошиблись в сроках снижения ставки и перешли к продажам бумаг, из-за чего теперь позиции многих держателей в больших убытках, что редко бывает на рынке гособлигаций.

А сформировалось такое мнение вследствие прогнозов большинства аналитиков инвестдомов, а также крупнейших банков о скором снижении ставки в начале 2024 года. Все эти прогнозы мне тогда показались очень сомнительными и безосновательными, поэтому еще в декабре я сделал свой большой обзор на тему ключевой ставки и инфляции, в котором подробно объяснил, почему ЦБ не сможет обуздать ее в 2024 году и почему снижение ставки стоит ожидать уж точно не раньше третьего квартала этого года.

Затем уже в феврале из-за продолжающегося разгона инфляции я предполагал, что ЦБ на первом в этом году заседании совета директоров по ключевой ставке поднимет ее до 17%. Однако этого не произошло, ЦБ решил сохранить прежний уровень ставки, хотя как мы узнали позже, многие в совете директоров были также за ее подъем до 17%. В общем, тогда стало ясно, что ЦБ пока будет держать ставку на уровне 16%.

Но рынок ОФЗ это не обрадовало, ведь он рассчитывал на снижение ставки. В итоге начался бесконечный обвал индексаRGBI, инвесторы стали распродавать бумаги, и осеннее дно было пробито. Минфину, чтобы увеличить заимствования на рынке для финансирования возросших расходов бюджета, пришлось предлагать большую доходность, ведь 11-12% при длительной ключевой ставке в 16% — это очень низкая доходность.

Теперь же доходность длинных ОФЗ-ПД (облигаций федерального займа c постоянным купонным доходом), достигает 14%. Например, в эту среду, 8 мая, Минфин разместил на аукционе ОФЗ-ПД (наиболее популярные облигации, которые размещает ведомство) выпуска 26242 с датой погашения 29 августа 2029 года на сумму ₽71,812 млрд. Спрос на аукционе достиг ₽87,042 млрд. Средневзвешенная цена выпуска составила 83,35% от номинала, а средневзвешенная доходность — 13,94% годовых.

А так как на последнем заседании глава ЦБ заявила, что в случае сохранения текущих темпов роста инфляции, возможно, регулятор будет вынужден поднять ставку еще выше, то можно сделать вывод, что падение ОФЗ продолжится и дальше. В конце концов, скорее всего, доходность ОФЗ-ПД достигнет 16%.

Конечно, если мы предполагаем в дальнейшем сильный рост ключевой ставки к 20% и более, то можно сказать, что доходность ОФЗ достигнет еще куда большего значения. Но не думаю, что сейчас есть смысл делать такие заявления. Сначала посмотрим, что решит ЦБ на следующем заседании в июне.

Однозначно сейчас можно сказать только то, что уже говорил ранее — если покупать длинные ОФЗ, то на небольшие суммы. Не стоит вкладывать в эти облигации большие средства и ждать быстрого отскока, это маловероятно. Тот же банковский вклад в последние полгода выглядит гораздо безопаснее. В конце марта, когда индекс RGBI достиг 115 пунктов, а падение рынка наконец-то приостановилось, я написал, что теперь есть смысл рассматривать покупки длинных ОФЗ, но лишь на небольшие суммы, поскольку падение продолжится, и можно будет купить облигации в будущем еще дешевле.

И весьма вероятно, что этот нисходящий тренд в ОФЗ пока сохранится по тем причинам, что описал выше. Его, кстати, также может дополнительно усилить падение рубля в будущем, помимо возможного повышения ключевой ставки.

Как раз курс доллара начал снова восстанавливаться от ₽91-91,4, где я закупил ту часть контрактов по фьючерсу на доллар, которую продалнеделю назад по ₽92,9. Согласно моему прогнозу на этой неделе, ожидаю возврат курса к ₽93 в ближайшие дни. Если быть точным, то к области ₽92,8-93,2. В ней планирую снова зафиксировать часть позиции по доллару так высоко, как это удастся сделать. Снова выше этой области курсу пока будет нелегко подняться.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, падение ОФЗ, которое началось в феврале этого года, пока, видимо, будет продолжаться, ведь нет предпосылок к его завершению. Но вот скорость падения зависит от многих факторов. Так что будем внимательно следить за происходящим и отлеживать темпы инфляции, потому что есть существенная вероятность, что в июне ЦБ еще раз изменит свои прогнозы по средней ключевой ставке на ближайший год в сторону ее увеличения.

БКС (Дивидендный) за неделю упал на -0.83% (-3500.8 руб)

В лидерах роста:

✅Транснефть (скоро будет рекомендация по дивидендам, глава Транснефти сообщил что выплата будет выше предыдущих) + 2.44%

✅Сбер + 1.91%

✅Газпромнефть +1.51%

✅Магнит +1.31%

✅НоваБев +1.28%

Все эти бумаги растут перед отсечкой (белуга, сбер) и на ожиданиях летних дивидендов.

Падения:

🟥Лукойл -4.48% (Див. геп)

🟥Фосагро - 1.13%

🟥Норникель - 1.05%

🟥Роснефть - 0.5%

🟥Газпром - 0.4%

ИИС (Сбер) за неделю растет +0.73%

✅SGBD +3.13%

✅Транснефть +2.44%

✅Северсталь +2.33%

✅Сбер +1.91%

🟥В падениях все те же облигации.

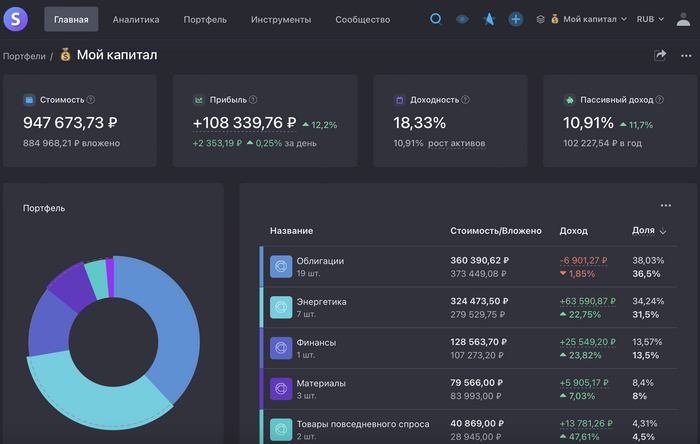

Этот портфель наконец выбрался из красной зоны и показывает на данный момент доходность +0.7% за 1 год и 5 месяцев инвестиций на ИИС.

————————————————————————

Облигации, которые падают - тянут портфель в отрицательную доходность. С понижением ставки - ситуация должна поменяться, а пока получаю купоны и не дёргаюсь.

Кстати 13.05 придет купон по СДЭК, сумма мелкая, но какая бы не была - это доход.

13.05 будет див. отсечка по НоваБев. У меня всего 4 шт - получу 900 руб до налогов.

Жду дивиденды от компании Лукойл в сумме 5850 руб чистыми, придут примерно в 20 х числах.

Согласно стратегии все дивиденды и купоны отправлю на покупку новых акций, в реинвест. Сложный процент в действии.

На следующей неделе планирую пополнение ИИС примерно тысяч на 20-25. О покупках постараюсь снять видео. ✊

Все свои сделки выкладываю в телеграм канале, подписывайтесь!

Лучше поздно, чем никогда, но я в итоге принял решение продать акции Газпрома. Об этом я писал в посте «Неприятие потери, или почему ты не можешь продать Сегежу с Газпромом». Но тут встал разумный вопрос — а что купить вместо них? Хорошо, что у меня для этого есть план, по которому я инвестирую в акции.

Стратегия на то и стратегия, чтобы меняться по ситуации. Да, я, конечно, тот ещё слоупок, но дело сделано. Ранее я уже менял целевую долю Газпрома с 10% на 5%, а по факту он занимал на момент продажи около 8% портфеля акций. Впрочем, доля во всём составном портфеле была намного ниже — менее 3%.

Моя стратегия предполагает инвестиции в основном в дивидендные акции. Да, в портфеле есть акции, которые не платят дивиденды, например, Яндекс или Совкомбанк, но всё же core — дивидендные коровы.

Поскольку мой портфель акций продолжает формирование, целевые доли достигнуты не по всем акциям.

Вот такие целевые показатели:

Лукойл, Новатэк, Совкомбанк, Роснефть и Сбер по 10% портфеля акций.

Татнефть, (тут был Газпром), Магнит, Газпром нефть и Яндекс по 5% портфеля акций.

ФосАгро, Северсталь, Алроса, Ростелеком, Интер РАО по 3% портфеля акций.

Остальные акции суммарно на 10%.

Я считаю по максимальной сумме. Сбер и Лукойл примерно по 150 000, сейчас это около 15%, должны быть по 10%. По мере формирования их доля станет по 10%. Остаются 3 акции из первой пятёрки, по которым целевая доля не достигнута: Совкомбанк, Роснефть и Новатэк. Новатэк пока точно брать не планирую, он идёт к своему логическому лою.

Во второй пятёрке есть Татнефть, Магнит, ГПН и Яндекс, а также пока что вакантное место. Пока что не знаю, кто его займёт — кто-то из третьей пятёрки: ФосАгро, Северсталь, Алроса, РТ или Интер РАО. И кого-то добавлю уже в третью корзину.

Какие акции покупаю вместо Газпрома?

Выбор широкий, но я хочу в первую очередь разобраться с первой пятёркой. Лукойл уже достиг целевой доли, Сбер там давно. Новатэк пока что в свободном погружении, так что ему рановато. Остаются Совкомбанк и Роснефть. Считаю обе бумаги перспективными, но у Роснефти есть преимущество — это дивиденды.

Дивиденды Роснефти пока не объявлены, но исторически они выплачиваются в июне или июле (в последнее время в июле, в том числе и в прошлом году). Объявить (или не объявить) их могут уже совсем скоро. Итоговые дивиденды за 2023 год могут составить более 5–6%, что суммарно с январскими 5,12% будет вполне достойно.

Так вышло, что до целевой доли мне не хватает ровно тех самых восьми газпромовских процентов, так что ровно всю сумму перекладываю в Роснефть.

Кроме всего прочего, у Роснефти есть ещё один козырь — это проект Восток Ойл. Ну и не стоит забывать про отличные финансовые результаты. Выручка в 2023 году увеличилась на 1,3% по сравнению с 2022 годом и достигла 9,16 трлн рублей. Среднегодовой темп роста выручки за последние 5 лет — 1,4%. Чистая прибыль выросла на 47% по сравнению с 2022 годом и достигла 1,27 трлн рублей — среднегодовой рост чистой прибыли с 2019 года составил 15,8%. Прекрасные показатели.

Прощай, Газпром. И снова здравствуй, Роснефть.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

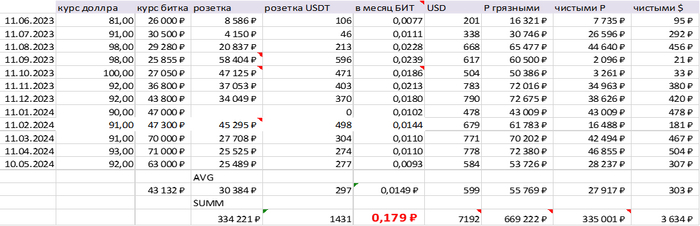

Изначально купил 3 асика на 494 000 рублей (1-й начал работать 10.05.23 г, 2-й 04.07.23г., считаю по более не выгодному варианту)

За электричество заплатил грубо 334 000 рублей (в среднем 30 000 в месяц)

На счете 0.18 BTC, или 11 300$, или 1 038 000 рублей

Доход от майнинга, если продавать каждый месяц 10-го числа = 335 000 рублей (или 27 000 в месяц), т.е. до того, чтобы оборудование окупилось нужно еще 160 000

Фактический чистый доход, т.к. ничего не продавал, 210 000 рублей (или 17 500 в месяц)

Работает 3 асика, размещенный в компании promminer все же заработал спустя 111 дней, теперь жду компенсации за такой простой (позже напишу об этом отдельный пост).

BTC продавать не планирую, а буду размещаться на лендинге AAVE, об этом писал ранее.

Холдить оказалось гораздо более выгодно, чем продавать сразу. Так же покупка BTC по DCA по доходности опережает покупку оборудования и майнинг.

Выводы спустя год:

- как видно заработать на этом можно, но большое значение имеет точка входа

- все ли так просто, что купил и получаешь свой BTC? НЕТ! Скорее напоминает сдачу квартиры в аренду, т.е. пассивный доход, который не совсем пассивный и постоянно прилетает какой-то головняк

- занялся бы этом еще раз? Нет, а просто бы покупал BTC по DCA

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»