Зачем быть квалифицированным инвестором?

По закону о рынке ценных бумаг инвесторов делят на квалифицированных и неквалифицированных. При этом неквалифицированные инвесторы делятся на прошедших тестирование и не прошедших тестирование. Зачем это было сделано?

Логика такая: неквалифицированный инвестор без тестирования может покупать самые консервативные и надежные инструменты в рамках каждого класса активов. Если облигации, то только с наивысшим кредитным рейтингом, что защищает инвестора от случая банкротства эмитента. Если акции, то только включенные в котировальный список (первый и второй уровень листинга), что защищает инвестора от риска ликвидности, то есть невозможности быстро обменять актив на деньги (продать). Начинающему инвестору, который только изучает альтернативы банковскому депозиту, достаточно тех инструментов, которые доступны неквалифицированным инвесторам без прохождения тестирования.

Чтобы покупать более рискованные инструменты − нужно пройти тестирование. Это бесплатно и делается через личный кабинет брокера. По каждому виду сделок предусмотрено отдельное тестирование, всего 11 видов тестов. Например, если неквалифицированный инвестор хочет покупать облигации с невысоким кредитным рейтингом и получать таким образом более высокую доходность − нужно пройти у брокера тестирование на покупку таких облигаций.

Если же инвестор получает статус квалифицированного, то ему становятся доступны любые финансовые инструменты, фактически без ограничения риска. Это удобно, так как не нужно проходить отдельные тесты для каждого вида сделок. Только квалифицированным инвесторам доступны, например, внебиржевые договоры, выплаты по которым зависят от наступления или не наступления определенных событий (производные финансовые инструменты). По таким инструментам возможна полная потеря инвестированного капитала, а также может отсутствовать возможность досрочного расторжения договора.

Наиболее простой способ подтвердить статус квалифицированного инвестора – наличие финансовых активов на общую сумму более 6 млн. рублей, а также иные способы, предусмотренные в статье 51.2 закона о рынке ценных бумаг.

Если брокер предлагает вам получить статус квалифицированного инвестора – будьте внимательны. Часто это связано с необходимостью продать клиенту высокорискованный актив. Убедитесь, что вы понимаете все условия договора и риски, которые возникают при инвестировании в данный актив. При этом статус квалифицированного инвестора – это не только повышенные риски, но и потенциально более высокая доходность.

В седьмом выпуске подкаста «Инвестиции для людей» мы обсуждали тему рисков и инвестиционного профилирования. В подкасте мы определили структуру распределения активов для каждого инвестиционного профиля. Послушайте подкаст в Apple Подкастах, Яндекс Музыке или любых удобных подкаст-платформах.

Автор: Михаил Емец, финансовый консультант

Показать полностью

1

Пишем бота для крипты, часть 2. Торговля на споте, новые боты, расчет доходности

16 дней с появления первой части: Что делать, если написал прибыльного бота по крипте? Часть 1. Затяжное падение 13 июня

Что удалось сделать за это время:

1. Подключить возможность торговать на споте

2. Завести агрессивных ботов на спот

3. Написать отчет о прибыльности с момента появления первого поста

4. Запустить еще пачку ботов с относительно безопасным риск-менеджментом

5. Подобрать низкорисковый портфель для новых людей

Торговля на споте

Спот хорош тем, что даже если цена пойдет вниз, на руках останутся монеты. И если мы думаем, что биток уже близко к дну, почему не попробовать спот как аналог комбинированной стратегии?

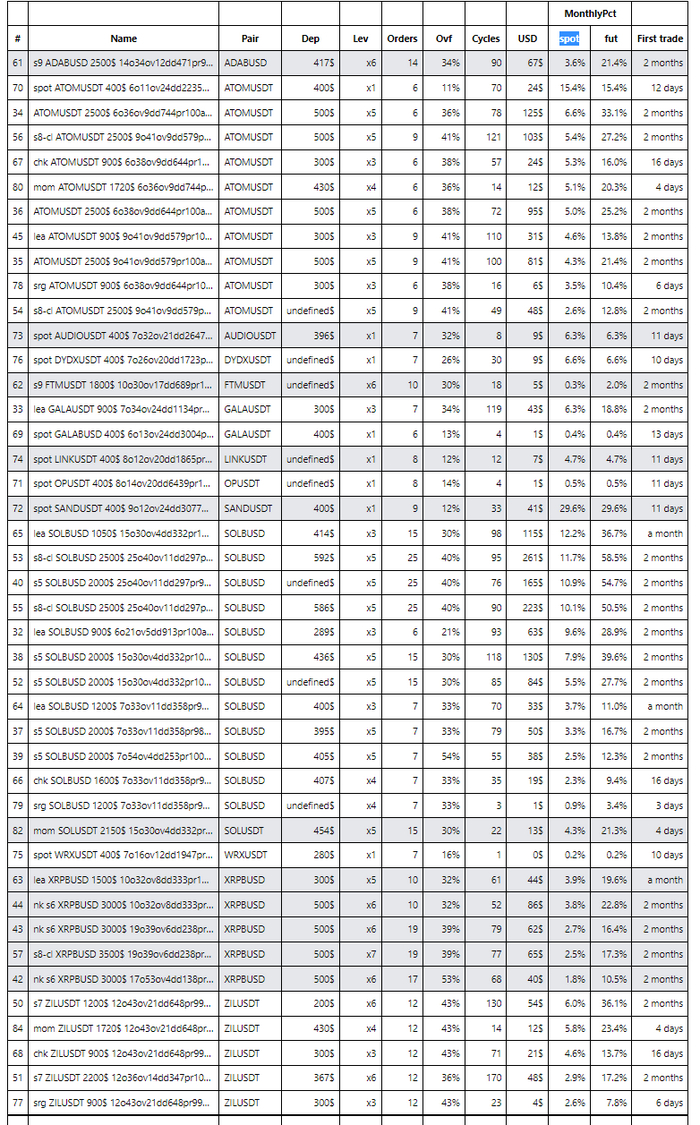

Изначально думал, что в таком случае прибыль будет 3-7% в месяц, но после вчерашнего закрытия (взятия тейка) половины ботов, прогноз сместил в сторону 5-30%. Выглядит вот так:

У первых трех ботов месячный профит еще не обновился, т.к. расчет происходит на дату последней сделки.

Отчет о прибыльности

Конечно, перед тем, как запускать новую пачку ботов, были проанализированы старые.

В колонке fut видно реальный процент. В спот попадает он же, после деления на плечо.

Результат:

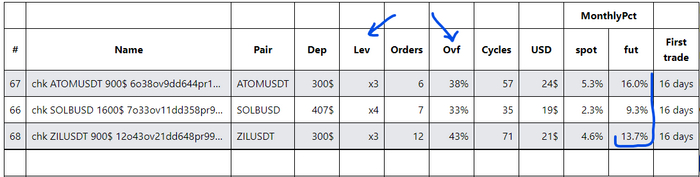

Низкорисковый порфтель

Небольшие плечи, большое перекрытие, ~14% в месяц. График реального баланса этого ключа:

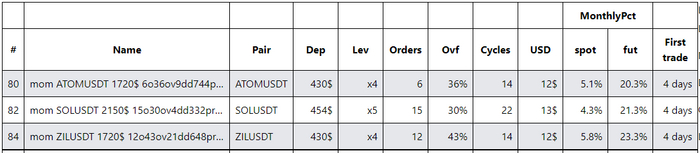

Умеренный риск

Показывают уверенные 20%, но работают всего 4 дня.

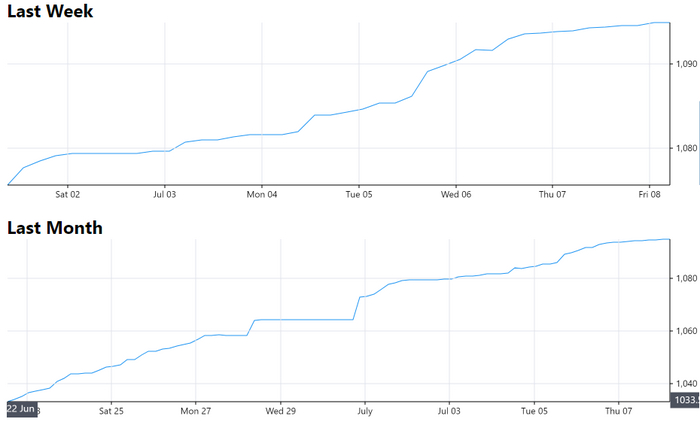

Мой портфель

На нем есть небольшой артефакт, который образовался, когда я подключал спотовых ботов. В закромах были найдены дополнительные 300 баксов, которые по сути являются пополнением и немного портят график, если нам интересен только профит. Это продолжение графика из предыдущего поста

Показать полностью

6

Анкета для определения инвестиционного профиля. Сколько риска я готов на себя взять?

Определение инвестиционного профиля – важный шаг, который нужно сделать до того, как принимать инвестиционные решения. Ниже я предлагаю пример такой анкеты. Заполнив эту анкету, вы получите численную оценку рыночного риска, который вы можете на себя взять. Выберите 1 вариант ответа на каждый вопрос. Сумма баллов по вашим ответам определит предполагаемый инвестиционный профиль.

Инвестиционный профиль отражает вашу способность и готовность нести рыночный риск, то есть риск неблагоприятного изменения цены актива, в который вы инвестируете.

Реализация рыночного риска означает, что рыночная оценка активов может оказаться ниже, чем первоначальная сумма инвестиций (просадка).

Способность нести риск определяется на основе объективных показателей инвестора, готовность нести риск является субъективной оценкой инвестора. Инвестиционный профиль определяется на основе информации об инвесторе, в том числе:

ожидаемая доходность, допустимый риск, инвестиционный горизонт, предполагаемая цель (цели) инвестирования, имущественные обязательства, опыт и знания в области инвестирования, иная информация.

1. Какой вариант лучше всего описывает стадию вашего жизненного цикла?

А) У вас мало текущих обязательных расходов. Вы готовы накапливать капитал для будущих финансовых целей 5

Б) Вы готовитесь иметь или уже имеете детей. В связи с этим ожидаются или уже имеются существенные обязательные расходы 2

В) Вы владеете собственным жильем, возможно, купленным в ипотеку. Вы готовитесь иметь или уже имеете детей. В связи с этим ожидаются или уже имеются существенные обязательные расходы 1

Г) Вы на пике карьеры, ипотека под контролем. Возможно, вы имеете детей, которые готовы жить самостоятельно. Вы думаете о создании капитала для пассивного дохода 3

Д) Вы готовитесь жить на пассивный доход. У вас есть собственное жилье, текущих обязательных расходов мало. Вы хотите удостовериться, что можете жить комфортно на доход от капитала 2

Е) Вы живете на пассивный доход от капитала. Для вас важна стабильность этого дохода для поддержания уровня жизни. Возможно, вы получаете пенсию от государства как дополнительный источник дохода 0

2. Ваша основная цель в инвестициях?

А) Долгосрочный рост капитала 3

Б) Достижение целевого уровня пассивного дохода 1

В) Долгосрочный рост капитала и пассивный доход 2

Г) Сохранение капитала 0

3. Насколько стабильны ваши текущие источники дохода?

А) Не стабильны 0

Б) Относительно стабильны 1

В) Вполне стабильны 2

Г) Очень стабильны 3

4. Каков ваш опыт и знания в области инвестирования?

А) Знаком только с банковскими вкладами и не работал с финансовыми инструментами 0

Б) Имею представление и/или опыт работы с простыми финансовыми инструментами (акции, облигации) 1

В) Имею представление и/или опыт работы не только с простыми, но и сложными финансовыми инструментами (фьючерсы, опционы) 2

Г) Имею высшее образование финансово-экономического профиля и/или опыт работы в финансовых организациях 3

5. Для получения дохода выше банковского вклада инвестор должен принимать на себя рыночный риск, то есть риск неблагоприятного изменения цены актива. Насколько важно для вас защитить ваш капитал и минимизировать риск его уменьшения?

А) Очень важно. Защита капитала – моя основная цель 0

Б) Важно, но я спокойно отношусь к тому, что могу потерять небольшую часть инвестированного капитала, чтобы потенциально получить более высокий доход 1

В) Важно, но я готов потерять существенную часть своего капитала, чтобы увеличить шансы получить высокий доход 2

Г) Не важно, я готов принимать любой уровень рыночного риска, чтобы максимизировать доходность 4

6. В какой степени вы зависите от дохода, получаемого от инвестированного капитала?

А) Не завишу. Я покрываю свои расходы другими источниками дохода 3

Б) Минимально. Я имею другие источники дохода, но текущий доход от инвестиций важен 2

В) Относительно завишу от текущего инвестиционного дохода 1

Г) Существенно завишу от текущего инвестиционного дохода 0

Если вам нужен текущий инвестиционный доход от портфеля – укажите здесь конкретную сумму в год

7. На какой срок вы планируете инвестировать капитал прежде, чем начать его расходовать?

А) Менее года 0

Б) 1-3 года 1

В) 3-5 лет 2

Г) Более 5 лет 3

8. Есть ли у вас существенные имущественные обязательства в течение периода инвестиционного горизонта (инвестиционный горизонт – вопрос выше)?

А) Существенных обязательств в этот период нет 4

Б) Существенные обязательства есть, но они будут покрыты из текущих доходов без использования инвестиционного капитала 2

В) Существенные обязательства есть, инвестиционный капитал будет частично потрачен на эти обязательства 1

Г) Существенные обязательства есть, инвестиционный капитал будет полностью потрачен на эти обязательства 0

9. Какова ожидаемая среднегодовая доходность вашего инвестиционного портфеля (после вычета налогов и всех сопутствующих расходов)?

А) Должна быть положительной 0

Б) На уровне ключевой ставки Банка России* 1

В) 1-1,5 ключевые ставки 2

Г) 1,5-2,5 ключевые ставки 3

Д) 2-3 ключевые ставки 4

Е) Выше 3 ключевых ставок 5

*Ключевая ставка Банка России по состоянию на 01.07.2022 равняется 9,5% годовых

10. Предположим, вы инвестировали 1 млн. рублей. Из-за неблагоприятных рыночных условий портфель упал в цене до 0,85 млн. рублей. Как вы будете действовать? (если такая ситуация уже была, выберите ваши фактические действия):

А) Продадите все ваши финансовые инструменты, чтобы не нести больше рыночного риска 0

Б) Продадите все ваши финансовых инструменты и переложите деньги в другие (возможно, менее рискованные) финансовые инструменты 1

В) Будете удерживать портфель и ожидать восстановления 2

Г) Инвестируете еще больше в этот портфель, чтобы уменьшить среднюю цену покупки активов 3

Сумма баллов/Название профиля/Максимальная допустимая просадка/Ожидаемая среднегодовая доходность

0/Денежный рынок/0%/Положительная

1-10/Консервативный/10%/На уровне ключевой ставки Банка России

11-15/Умеренно-консервативный/15%/1-1,5 ключевые ставки

16-20Сбалансированный/20%/1,5-2,5 ключевые ставки

21-25/Умеренно-агрессивный/25%/2-3 ключевые ставки

26 и выше/Агрессивный/35%/Выше 3 ключевых ставок

Ожидаемая среднегодовая доходность не гарантируется и является ориентировочной, чтобы показать инвестору правило «более высокой доходности соответствует более высокий риск».

Максимальная допустимая просадка является ориентировочной, фактическая просадка по портфелю инвестора может быть выше, чем допускается по инвестиционному профилю.

В седьмом выпуске подкаста «Инвестиции для людей» мы обсуждали тему инвестиционного профилирования. В подкасте мы определили рекомендуемую структуру распределения активов для каждого инвестиционного профиля. Послушайте подкаст в Apple Подкастах, Яндекс Музыке или любых удобных подкаст-платформах.

Автор: Михаил Емец, финансовый консультант.

Показать полностью

1

Индекс Мосбиржи отрастет. Отрастет ведь, да?

Я иногда поражаюсь некоторыми пассивным инвесторами, которые излучают из себя позитив 89 lvl. Их ничем не испугать. Просадка? Ничего страшного, отрастет! Акции забанили? Ну это же на неопределенный срок, точно разбанят! Не растет? Да просто нужно покупать дивидендные акции. Особенно в нынешних условиях, когда максимально свободно можно торговать лишь российскими акциями. И очень любопытно, что будет с портфелями, наполненными акциями, купленными на Мосбирже. Они что, реально отрастут?

Я, конечно, занимаюсь инвестициями не так давно и непрофессионально, лишь учусь, но то ли у меня критическое мышление развито, то ли мой я пессимист, то ли прагматичный реалист, но давайте лучше посмотрим, как всё всегда растет. Вдруг не всё, и стоит держать в голове подобный сценарий?

Nikkei 225 уже 33 года не обновлял исторический максимум, при этом 20 лет тренд был нисходящим.

Видим экономический пузырь в Японии с 1986 по 1991 год, характеризовавшийся многократным ростом цен на рынке недвижимости и фондовом рынке. Сдувание пузыря продолжалось около 20 лет, индекс Nikkei 225 упал в 5 раз: 29 декабря 1989г. = 38 957,33, 10 марта 2009г. = 7 054,98. К концу 1989 года P/E Nikkei 225 = 80, дивидендная доходность составила всего 0,38%. Подробнее об этом прекрасном восточном кейсе тут.

Индекс Мосбиржи раньше восстанавливался, но было такое, что ему на это требовалось 8 лет.

Впрочем, мы уже близки к тому самому максимуму 2008 года, а если бы нерезидентов не отключили, то, возможно, уже и до 1998 года добрались бы.

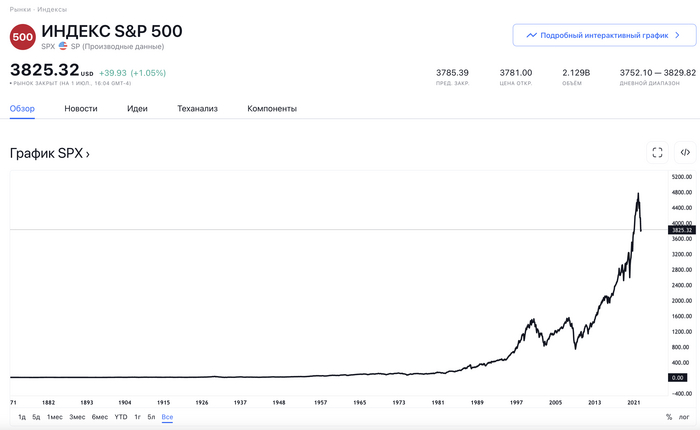

В первую очередь всегда росли американцы. Но все равно не всегда. S&P 500 с 2000 по 2012 не рос от слова совсем. 12 лет — солидный срок, и это еще нерезидентов не банили. Пузырь доткомов 2000 года запомнился не всем.

Пузырь доткомов лопнул 10 марта 2000 года, когда произошло обвальное падение индекса высокотехнологичных компаний NASDAQ Composite. Перед этим он достиг своего максимума в 5048, тем самым удвоив показатели годичной давности. Большинство компаний-доткомов лопнуло вместе с американской биржей акций. Подобрее тут.

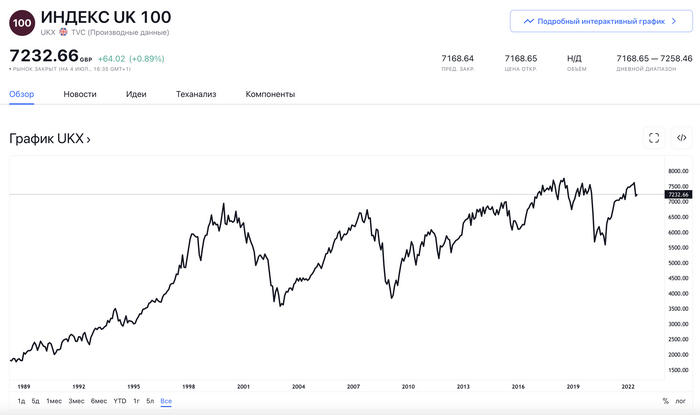

Индекс UK 100 сегодня близок к максимуму 1999 года. По красоте.

Купившие на хаях в 1999 году до сих пор катаются (зачеркнуто) не стали миллионерами (впрочем, мы тоже).

Корейские боковики (не путать с вьетнамскими флешбеками) длинной в 25 и 15 лет тоже могут кого-то смутить.

Серьезно. 25 лет, Карл!

За крипту вообще сложно приводить аргументы. Еще недавно она она «бесконечно росла», но сегодня как-то даже и нет. Биток может обновить свой максимум исключительно за счет силы веры в него. Но это не точно.

А сколько коинов взлетели (или даже не взлетели), упали в ноль и так там и остались? F.

Что там у Мосбиржи?

Но вернемся к российским акциям. Иностранные инвестиции мы на какое-то время потеряли. Возможно, будут новые потоки из других стран. Но разве закончились риски? Нет.

Чтобы индекс рос, в акции из индекса должны вливаться деньги, причем в больших количествах. Дополнительным стимулом всегда были дивиденды, но в этом году компании массово отказываются от выплат (что логично, конечно, но некоторые сначала обещают, а потом такие: сорян, всем спасиб).

Да, конкретно сегодня вообще валится многое. Но готовы ли частные российские инвесторы к тому, что ждать роста индекса Мосбиржи придется неизвестно сколько лет? И ладно если 10, а если больше 30?

Выбор сегодня ограничен, СПБ Биржа ищет новые возможности, но вместе с Мосбиржей они не выглядят привлекательными для инвесторов. У зарубежных брокеров доступ ко всем акциям открыт, но с оговорками. Крипта валится. Недвижимость всегда растет (но это не точно).

Сохранить в первую очередь

Всегда остаются наименее рискованные варианты: вклады и облигации. Лично я для себя решил, что консервативные инструменты мне подходят больше, поэтому туда больше, а в акции меньше.

То, что происходит сейчас, еще не происходило никогда, а это значит, что впереди нас может ждать еще много сюрпризов. Которые тоже не происходили никогда. Так что в моей стратегии сегодня: вклады, облигации и до 15% акций. Пока российских. Нет гарантий, что не заморозят и другие иностранные.

Диверсификация

Про диверсификацию скажу буквально пара слов. Когда доступ был ко всем бумагам, многие гуру/эксперты/блогеры говорили, что в российский рынок не стоит класть более 10-15%. Сегодня все чаще слышу про 50%+. А то и все 100%.

Сорян, гайз, что-то изменилось в позитивную сторону? Раньше не было таких рисков даже на горизонте, и было 10-15%, а теперь 50%? Только из-за того, что риски по акциям США и Европы возросли? Лично я скептически смотрю на такое. Боковик на 20 лет + отсутствие или падение дивов — вероятная история? А почему нет? Точно так же, как и рост на 100%? Вероятно. Очень бы не хотелось на 20 лет застрять в 50% руакций.

Естественно, может случиться и обратное. Индекс Мосбиржи пойдет туземун, потому что арабские хипстеры понесут деньги с завтраков в акции Сбербанка и Газпрома. Или ЦБ решит провести интервенцию в акции. Скажет Набиуллина — надо, значит надо.

Дзен

Инвесторы со стажем говорят, что дзен в инвестициях — это одна из важных составляющих. Сложно не согласиться. Истеричные телодвижения уже привели многих к покупке баксов по 120-150, скупке золота на хаях, перекладыванию рублей в биток через доллары при курсе от 100 с последующим падением битка. Многие пассивные инвесторы переобулись в пассивных (зачеркнуто) истеричных инвесторов. Почему? Рынок непредсказуем.

Лучшее действие — это бездействие. Не всегда, но когда паника, лучше уехать в глухой лес, где словить можно только белку, но не интернет с новостями и котировками.

И еще про раз риски

Высокая доходность — это не только ценный мех, но и 3-4 килограмма легкоусвояемого риска. Чем выше потенциальная доходность, тем выше риски (читай потенциальная отрицательная доходность). Как их можно снизить?

Нивелирование рисков достигается через диверсификацию (по странам, отраслям, компаниям, активам), ребалансировку и крепкие нервы. Не через усреднение, не через веру в ракеты и не через фигуры технического анализа.

Кто не рискует, тот не пьет шампанское. Но не все, кто рискуют, его пьют с черной икрой. Каждому свое, каждому самому решать, на какие риски он готов. Рисков сегодня стало больше. Спасибо.

Подписывайтесь на мой телеграм-канал, если интересно. В нем я рассказываю про то, как изучаю инвестиции, инвестирую, провожу различные финансовые эксперименты и коплю на квартиру в Сочи.

Показать полностью

8

Почему диверсификация на самом деле повышает риски

Диверсификация – это основа инвестирования. При инвестировании важно диверсифицироваться, то есть разделять вложения по валютам, классам активов, ценным бумагам внутри. Но почему получается, что диверсификация на самом деле повышает риски? Потому что снижается только один риск – рыночный, зато добавляется набор других рисков.

Диверсификация в классическом понимании работает за счет отрицательной корреляции между активами. То есть снижение цены одного актива компенсируется за счет повышения цены другого актива. Например, в случае кризиса инвесторы могут выходить из высокорискованных акций и перекладывать деньги в менее рискованные облигации. Поэтому инвесторы, у которых в портфеле есть и акции, и облигации, не столкнутся с такой просадкой, если бы в портфеле были только акции.

Важно понимать, что добавление в портфель ценных бумаг, особенно иностранных активов, еврооблигаций, действительно снижает рыночный риск, то есть риск неблагоприятного изменения цены активов. Но взамен снижения рыночного риска инвестор получает набор дополнительных рисков: инфраструктурный, геополитический и так далее. Интересно, что эти риски описаны в стандартной декларации о рисках, которая находится в приложении к любому договору о брокерском обслуживании. Только после начала специальной военной операции инвесторы столкнулись с тем, что эти риски могут реализоваться.

Поэтому диверсификация хотя и снижает рыночный риск, на самом деле повышает риски. В шестом выпуске подкаста «Инвестиции для людей» мы обсуждали тему рисков в инвестициях – послушайте подкаст в Apple Подкастах, Яндекс Музыке или любых удобных подкаст-платформах.

Автор: Михаил Емец, финансовый консультант

Показать полностью

1

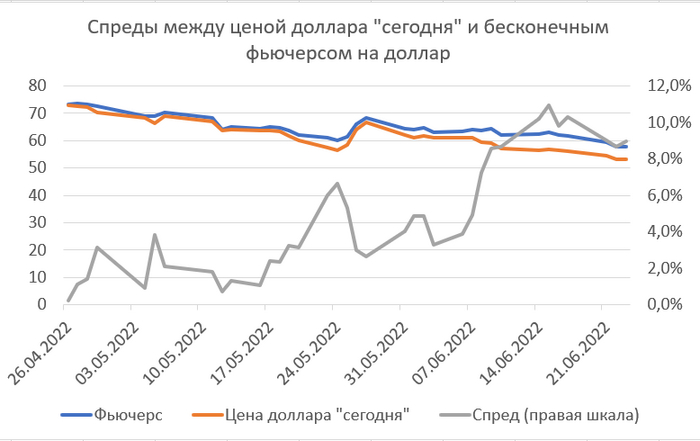

Доллар никому не нужен, но защита от падения рубля имеет большой спрос

Это показывает разница (спред) между ценой доллара и ценой однодневного (бессрочного) фьючерса.

На Московской бирже торгуется доллар с расчетами «сегодня», на закрытии торгов 23 июня доллар стоил ₽53,5. Также на Московской бирже торгуется бессрочный фьючерсный контракт на доллар. Этот контракт расчетный и перезаключается автоматически каждый день. В результате инвестор получает привязку к динамике курса доллара, но не получает валюту, так как все расчеты идут в рублях.

В нормальных условиях цена доллара на бирже равна цене однодневного фьючерса, именно так и было в первое время обращения фьючерса в апреле-мае.Но в июне появился спред – разница между ценой доллара на бирже и ценой фьючерсного контракта. В середине июня спред превышал уже 10%. Почему так происходит?

Инвесторы часто не хотят покупать именно доллары, но есть большой спрос на защиту от падения рубля. Поэтому инвесторы делают выбор в пользу фьючерсного контракта. Чем больше будет спрос на привязку к курсу доллара и меньше желания инвесторов покупать именно доллар, тем выше будет эта разница. И наоборот, если спред будет уменьшаться – это будет сигналом о нормализации ситуации. Нормализовать ситуацию могут ослабление санкций, увеличение импорта.

Если же будут вводиться дополнительные санкции (например, против Московской биржи), ситуация может выйти из-под контроля. Поэтому Банк России рекомендовал снижать валютные позиции в Национальном клиринговом центре (НКЦ, входит в группу Московской биржи). Фьючерсный контракт предлагает возможность не иметь валютную позицию, но привязаться к изменению валютного курса.

Автор: Михаил Емец, финансовый консультант.

Показать полностью

1

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Когда инвестируешь в 2022

(с) Мой телеграм-канал — подписывайтесь;)