Про ипотеку на вторичку. Перспектива снижения ставки ЦБ в феврале

t.me/provklad ссылка на телеграмм канал

t.me/provklad ссылка на телеграмм канал

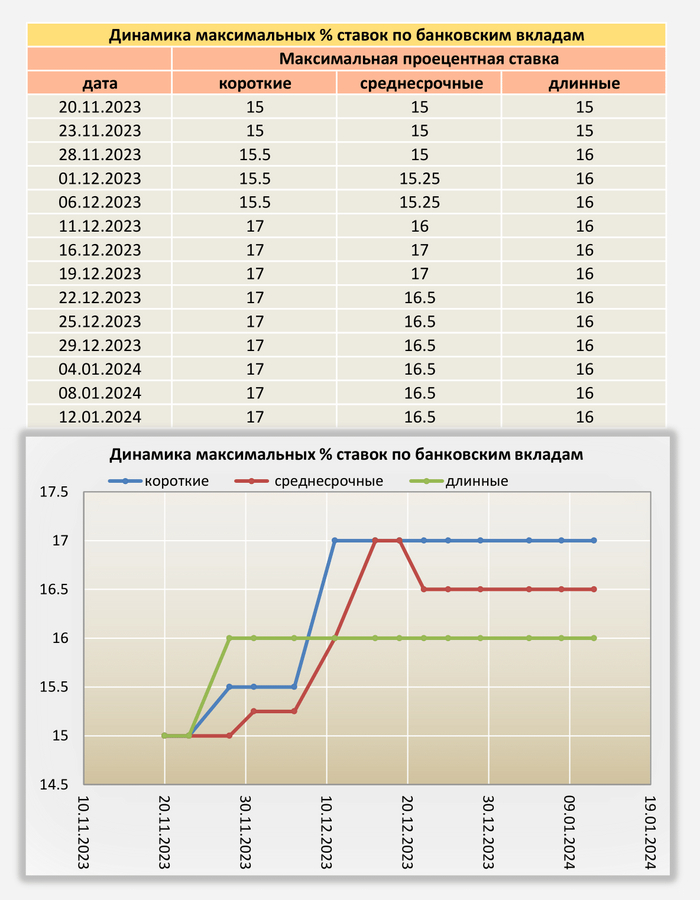

Здравствуйте, уважаемые читатели! Так как активно пользуюсь банковскими вкладами, хочу поделиться с Вами моими наблюдениями. На картинке ниже, представлены данные по РЕАЛЬНЫМ максимальным ставкам банковских вкладов, и её динамика (без фин. услуг), за последние пару месяцев.

На картинке видно, что банки не спешат понижать или повышать доходность по вкладам. Официальная статистика по инфляции, показывает на незначительное снижение. Индекс гос. облигаций и московской биржи в «боковике». Из позитивного, рубль немного укрепился =).

Какой можно сделать вывод, что на настоящий момент (13.01.24), предпосылок для снижения ключевой ставки нет… Но, до 16 февраля время еще есть, буду наблюдать за происходящим, т.к. в нашей стране, все измениться может в любой момент.

Если кому интересно, подбор самых выгодных предложений по вкладам, публикую в телеграмм канале, по ссылке в https://t.me/provklad при желании можете подписаться, сразу говорю данная информация не является индивидуальной инвестиционной рекомендацией и не содержит рекламу! Никаких услуг не оказываю =)

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

В течение первой рабочей недели после НГ, изменений по банковским вкладам и счетам не происходило, банкиры как будто отдыхают =). Самые выгодные так и остались короткие и среднесрочные вклады. Посмотрим что будет происходить в течении следующей рабочей недели, но думаю ничего существенно не изменится.

P.S.

Буду благодарен за комментарии, так как условия по банковским вкладам и счетам могут меняться в любой момент, этим Вы поможете мне и людям, которым интересна данная тематика. Таблицы я постарался сделать как можно информативнее и проще для восприятия.

Они так же публикуются в моем телеграмм канале, по ссылке t.me/provklad

Из комментариев к последним постам понял, что многие путаются в банковских продуктах: депозитах и накопительных счетах. Давайте разберемся в чем отличие и как с ними работать.

Общее между ними — возможность разместить деньги в банке и получать доход.

Банковский вклад — это счет, на который средства вносятся на определенных условиях и на конкретный срок. Досрочно закрыть вклад и забрать деньги можно только при условии потери процентного дохода.

Накопительный счет — это счет в банке, на который можно в любое время вносить деньги и снимать, получая при этом доход от процентов.

Еще отличия:

из-за того, что на банковском вкладе деньги морозятся на долгий срок, банки по нему предлагают выше доходность, чем по накопительному счету.

ставку по накопительному счету банк может изменить в одностороннем порядке, ставка по вкладу зафиксирована в договоре;

накопительный счет можно пополнить в любой момент, в случае со вкладами все зависит от условий конкретного продукта: на многие нельзя вносить деньги.

Могут быть и другие особенности. Сейчас банки понапридумывали много дополнительных условий. Например, ставка может быть выше при условии трат на определенную сумму, подписку, размер остатка и т.д. Поэтому внимательно знакомьтесь с условиями.

Рассмотрим особенности каждого из банковских продуктов.

Могут различаться по способу начисления процентов

✔️ С капитализацией процентов

Это прибавление начисленных процентов к сумме (телу) вклада так, что следующие проценты считаются уже на общую сумму. В этом случае говорят о сложных процентах или о процентах на проценты. Часто в описании вкладов с капитализацией банки указывают не только номинальную, но и эффективную процентную ставку. Она учитывает постепенное увеличение суммы вклада.

Например, ставка вклада 15%, а эффективная ставка 16,01%.

✔️ Без капитализации процентов

Проценты выплачиваются вкладчику и не увеличивают сумму вклада. Есть разные варианты начисления процентов в этом случае:

регулярно (ежемесячно, ежеквартально) на текущий счет;

единоразово в конце срока действия вклада.

Вклады с капитализацией процентов выгоднее, но если вам нужно регулярно получать процентный доход, выбирайте второй вариант.

Сейчас многие банки позволяют открывать множество накопительных счетов. Можно использовать под разные цели.

Важно понимать, как различаются накопительные счета. Иначе сумма дохода будет сильно различаться от способа расчета процентов дохода:

✔️ На ежедневный остаток

Банки начисляют проценты на ежедневный остаток и выплачивают их как правило раз в месяц, но есть и те, кто платит каждый день. Тот же самый результат, получается, если речь идет о процентах на среднемесячный остаток.

✔️ На минимальный остаток за месяц

Начисляют на минимальную сумму, которая оставалась у вас в течение месяца. В первый месяц после открытия такого счета обычно учитывают сумму в день первого пополнения или на следующий день после него. Поэтому лучше не снимать деньги без необходимости. Но ставка по таким счетам как правило чуть выше, чем с начислением на ежедневный остаток.

На накопительные счета тоже распространяется система страхования вкладов, если банк — ее участник.

❓ Что предпочитаете: вклад или накопительный счет?

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

В течение праздничной недели, изменений по ним, почти не происходило, банкиры отдыхают =). Самые выгодные так и остались короткие и среднесрочные вклады и счета. Посмотрим что будет происходить в течении рабочей недели, но думаю ничего существенно не изменится.

P.S.

Буду благодарен за комментарии, так как условия по банковским вкладам и счетам могут меняться в любой момент, этим Вы поможете мне и людям, которым интересна данная тематика. Таблицы я постарался сделать как можно информативнее и проще для восприятия.

Они так же публикуются в моем телеграмм канале, по ссылке t.me/provklad

*** Простыми словами об элементарных основах финансовой грамотности для физических лиц. ***

Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО. Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ. Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%. Депозиты. Калькулятор. Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Кредиты. Калькулятор. Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение. МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО. Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). Что делать при попадании в сложную финансовую ситуацию?

*** Стр.02 Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО.

***

Центральный Банк России - особый публично-правовой институт России, полностью государственная структура. Все его имущество является федеральной собственностью, включая уставный капитал размером 3 млрд рублей. ЦБ предоставлена полная имущественная и финансовая самостоятельность.

Центробанк РФ контролирует деятельность кредитных организаций (банков), выдает и отзывает у них лицензии на осуществление банковских операций, а кредитные организации (банки) работают с юридическими и физическими лицами.

Банки осуществляют свою коммерческую деятельность в соответствии с лицензией, полученной у Банка России.

Обычно эта деятельность, так или иначе, связана с денежным обращением.

Рассмотрим типичное банковское направление, связанное с депозитами-кредитами.

Допустим, гражданин А оформил в определенном коммерческом Банке депозит в размере 100 тысяч рублей под 10% годов.

Гражданин Б тут же взял в этом же Банке кредит в сумме 100 тысяч рублей под 20% годовых.

Доход Банка в этом случае получается 10%=(20%-10%) или 10 тысяч рублей. Допустим, расходы Банка на зарплату, страховку, налоги и пр. получились 9 тысяч рублей. В таком случае прибыль Банка получится равной 10 - 9 = 1 тысяча рублей.

Это сильно упрощенный абстрактный пример для понимания принципов работы банковской системы. На самом деле депозиты и кредиты рассчитываются по принципиально разным схемам. Об этом мы поговорим далее.

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Коммерческие банки выдают кредиты своим клиентам (юр лица и физ лица) под процент, который выше процента ЦБ.

Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ, которые проводятся 8 раз в год по плану, но возможны и внеплановые заседания в особых ситуациях. Решение по ставке принимает совет директоров ЦБ РФ, состоящий из 15 участников, включая председателя.

Для примера рассмотрим информацию по ключевой ставке за 2023-й год.

Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%.

*** Стр.03 Депозиты. Калькулятор. ***

Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Клиент может быть юридическим лицом или физическим лицом.

На депозит, в общем случае, банк может принять денежные средства в национальной и иностранной валюте, драгоценные металлы, ценные бумаги и иные материальные ценности.

Здесь мы рассмотрим популярный частный случай депозита - вклад в рублях РФ.

Для вкладов действует ССВ (Система страхования вкладов). Это специальный государственный механизм для защиты сбережений вкладчиков. Деньги, размещенные на вкладах и счетах по договору вклада или счета в Банке, застрахованы. Эти деньги вернут вкладчику в экстренных случаях, например, если у банка отзовут лицензию.

Государство гарантирует выплату вкладчикам суммы до 1400 тысяч рублей на одного вкладчика в одном банке. Т.е., если у человека есть несколько вкладов в одном банке, общая сумма, застрахованная государством, не будет превышать 1400 тысяч рублей.

Если же вкладчик имеет счета в различных банках, то каждый счет будет застрахован отдельно.

Например, если вкладчик имеет 2 вклада в разных банках по 1 млн.руб. в каждом, то по системе ССВ у вкладчика общая страховка 2 млн.руб., т.е. более оговоренных 1400 тысяч рублей.

Условия депозитов в каждом случае определяются договорами.

Типичными условиями можно считать следующие.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Проценты по вкладу обычно определяются за год, а выплачиваются ежемесячно. Но могут быть и другие условия, например, оплата процентов в конце срока.

Начисление процентов может производиться либо на тот же счет, на котором хранятся денежные средства депозита, либо на отдельный счет.

Могут быть запрещены или разрешены операции пополнения вклада и/или операция частичного снятия с вклада денежных средств.

Обычно в случае досрочного снятия депозита вкладчик лишается большей части процентов по вкладу.

В любом случае надо внимательно читать конкретный договор в каждом конкретном случае для того, чтобы избежать сюрпризов.

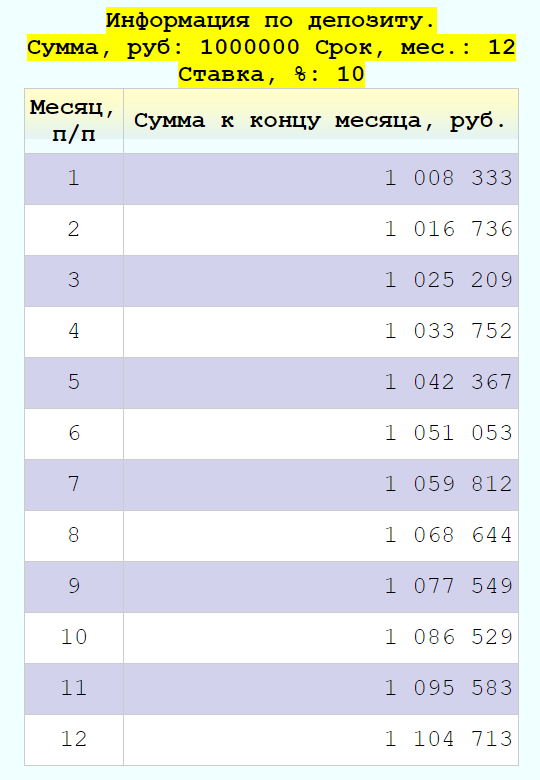

Игровой калькулятор - тренажер для расчета движения денежных сумм по депозиту.

Данный калькулятор считает приблизительно, с округлением до целых рублей. Расчеты могут незначительно отличаться от расчетов по Вашему депозиту, сделанных банковскими сотрудниками.

Ставка депозита обычно чуть ниже ключевой ставки ЦБ РФ, но в некоторых случаях может быть и немного выше. Например, когда какой-то банк остро нуждается в поступлении денежных средств.

*** Стр.04 Кредиты. Калькулятор. ***

Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение.

Здесь мы рассмотрим кредитование физических лиц.

Условия кредитования в каждом случае определяются договорами.

Типичными условиями можно считать следующими.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Денежные средства передаются Банком заемщику (лицу, которое получает кредит) после заключения договора в полной сумме.

Заемщик погашает кредит ежемесячно. Погашаемая сумма при этом состоит из 2-х частей: основная сумма и проценты.

Могут быть запрещены или разрешены операции досрочного погашения кредитов.

Возможно, в случае досрочного погашения заемщик должен оплатить штрафные суммы, определяемые договором.

В любом случае, также как и в случае с депозитами, надо внимательно читать конкретный договор кредитования в каждом конкретном случае во избежание сюрпризов.

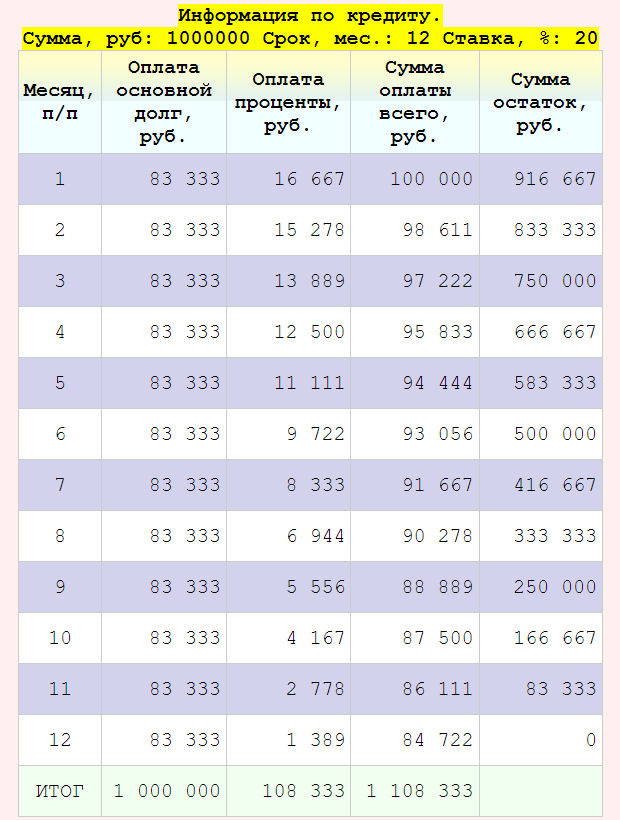

Игровой калькулятор - тренажер для расчета графика платежей по кредиту.

Обратите внимание, что значения в колонке "Оплата основной долг" все время остается одинаковой. Значения в колонке "Оплата проценты" каждый месяц должны уменьшаться, т.к. каждый месяц уменьшается сумма остатка долга по кредиту.

Ставка кредита обычно чуть выше ключевой ставки ЦБ РФ, но в некоторых случаях может быть и ниже. Например, когда государство или частная компания частично спонсирует покупку жилья, автомобиля и т.п. Кстати, обратите внимание, что при покупке жилья, вполне вероятно, вы имеете право на налоговый вычет.

*** Стр.05 МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? ***

МФО (микрофинансовая организация) – небольшая коммерческая организация, выдающее денежные средства (займы) под процент.

Сегодня имеется 2 типа МФО и различия между этими типами закреплено юридически:

МФК - Микрофинансовая компания. Занимается выдачей микрокредитов и привлечением денежных средств инвесторов.

МКК - Микрокредитная компания. Занимается только выдачей кредитов без привлечения денежных средств инвесторов.

Главный недостаток использования микрокредитов - большой риск попасть в долговую кабалу, если не вернуть вовремя деньги.

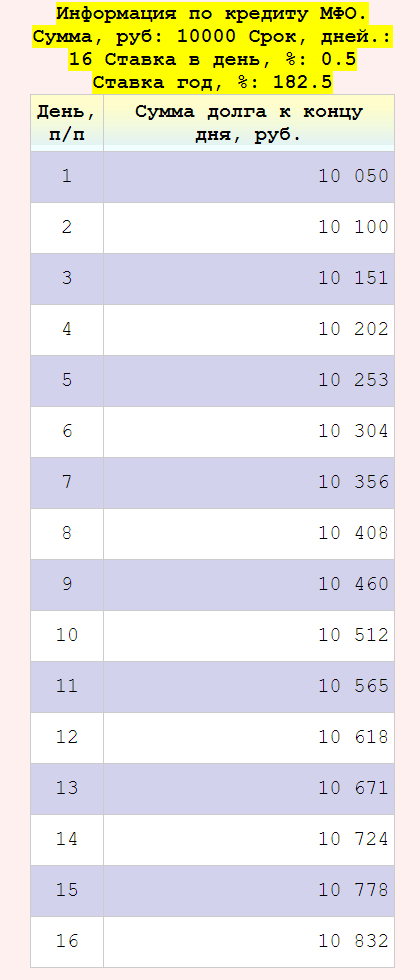

Процентные ставки по кредитованию в МФО очень высокие. Например, 0,5% в день (т.е. 182,5% годовых) или даже 1,0% в день (т.е. 365% годовых).

Кроме очень высокого процента, микрокредиты характеризуется очень коротким сроком займа (например от 16 до 60 дней) и очень маленькими суммами (обычно до 50 тысяч рублей).

На практике часто получается так, что такие кредиты не приводят к качественному улучшению жизни заемщика, как, например, при кредитах в нормальных банках и приобретению жилья или автомобиля. Более того, заемщика засасывает микрокредитное болото, часто он берет новые кредиты для погашения старых, теряя на этом огромные деньги и даже не понимая этого.

Тут работает психология. Ставка 0,5% в день воспринимается как небольшая, хотя по сути это совершенно огромные 182,5% годовых! Ни в одном самом жадном банке вы никогда не встретите таких предложений при ключевой ставке ЦБ РФ 16%. А вот МФО получают такие фантастические прибыли.

В тоже время легкость получения таких кредитов привела к большой популярности этого вида услуг. Часто бывает так, что человек, некоторое время попользовавшись услугами МФО, решает взять в руки калькулятор и подсчитать, сколько же денег он потерял. Расчеты вызывают у него ненависть к МФО. Это неудивительно. Часто случаются такие парадоксальные ситуации, когда человек взял кредит в 20 тысяч рублей, выплатил 10 тысяч рублей и остался должен еще 25 тысяч рублей. Бывают и более трагикомические расклады.

Но такие ужасные расклады теперь в прошлом. В июле 2023 года в законодательство внесли ограничения: размер процентов по микрозайму может быть максимум 0,8% в день, не более 292% в год.

Все-таки, такие проценты очень высокие.

Получается как-то не очень хорошо с моральной точки зрения. Огромные проценты берутся не с богатых или относительно успешных людей, а с тех, кто и так уже в трудной финансовой ситуации. Человека просто подталкивают все ближе к финансовой пропасти. Нехорошо.

Но с точки зрения владельца МФО, все ок. Каждый делает свой бизнес как может. С точки зрения закона, МФО - вполне законные финансовые организации, как и, например, солидные уважаемые банки.

МФО, как и любой настоящий банк, должна иметь лицензию ЦБ РФ.

Если трудно себе представить ситуацию, когда настоящий Банк, лишенный лицензии продолжает свою работу. Для МФО - это обычное дело. МФО - организации очень маленькие, динамичные, верткие. Стоит ЦБ прихлопнуть какую-то МФО, она тут же возрождается в другом месте. Уследить за этими всеми МФО - непростая проблема. На мой взгляд, лучше всего вообще не пользоваться услугами никаких МФО ни легальных, ни нелегальных. Но это всего лишь мое скромное личное мнение.

Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО.

Для МФО 16-ти дневный кредит является одним из самых популярных. Проценты начисляются ежедневно. Погашать кредит следует по окончанию действия договора полностью, вместе с начисленными процентами. Это типовые условия. В каждом конкретном случае следует внимательно изучать условия договора.

Несмотря на высокую популярность сервисов МФО, в обществе, на разных уровнях, постоянно поднимаются вопросы о санкциях против них вплоть до полного запрета. Далее вы сможете почитать один из таких вопросов от журналиста и ответ Путина на этот вопрос.

*** Стр.06 Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). ***

Впервые с июня 2021 года Владимир Путин общается с гражданами России в формате прямой линии. В 2023-м году, 14.12.2023, прямую линию объединили с ежегодной пресс-конференцией.

Среди множества актуальных вопросов также был задан вопрос по нашей теме.

Вопрос журналиста. Когда будут ликвидированы микрофинансовые организации?

Ответ Путина.

А надо их (МФО - микрофинансовые организации) ликвидировать?

Да, там, наверное, проблем много. Но они в своей нише работают и многим людям помогают.

Другое дело, что если они злоупотребляют доверяем людей и делают что-то такое, что не должны делать, то тогда приводить их в чувство нужно. Вот это правда.

Я еще раз обращаю на это внимание, уже много раз говорил с нашими финансовыми властями о том, как работают эти микрофинансовые организации. Посмотрим еще раз.

Отсюда делаем вывод, МФО по-прежнему будут функционировать в России, но за ними будет более жесткий контроль со стороны финансовых властей.

Ну, а нам, клиентам или потенциальным клиентам следует крайне осторожно пользоваться услугами МФО. Как минимум, следует иметь ввиду огромный процент по кредитам, сделать расчет платежей и анализ своих финансовых возможностей.

*** Стр.07 Что делать при попадании в сложную финансовую ситуацию? ***

Финансовая пропасть - самая глубокая пропасть. В нее можно падать всю жизнь.

Но даже во время этого стремительного падения не надо отчаиваться.

А надо успокоиться, попробовать наслаждаться красотой полета и прикинуть возможные варианты дальнейших действий.

Возможно, вы набрали кредитов в банках или, Боже упаси, в МФО? А потом потеряли работу и/или иной источник дохода, на который рассчитывали?

Это типичные финансовые проблемы, которые еще до вас испытывали миллионы людей, испытывают сейчас вместе с вами и будут испытывать, когда вы эти проблемы успешно решите.

Вариантов действий много.

Прежде всего, успокойтесь и подумайте. Как шахматист, прикиньте различные варианты дальнейших возможных действий.

Обратитесь за помощью в специализированные компании или к более сведущим в финансовых вопросах друзьям и родственникам. На худой конец просто почитайте умные и другие комменты к данной статейке, которые без сомнения набросают для вас добрые люди.

Желаю вам финансовых успехов!

Первоисточник:

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и счетах.

В течение недели, перед новым годом особых изменений по банковским вкладам и счетам не происходило. Самые выгодные в основном короткие и среднесрочные вклады так и остались.

P.S.

Буду благодарен за комментарии, так как условия по банковским вкладам и счетам могут меняться в любой момент, этим Вы поможете мне и людям, которым интересна данная тематика.

Таблицы я постарался сделать как можно информативнее и проще для восприятия.

Они будут публиковаться в телеграмм канале, по ссылке в t.me/provklad

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и счетах.

Все банки отреагировали на повышение ключевой ставки ЦБ и подняли проценты по вкладам и счетам, а некоторые банки пересмотрели вклады в сторону понижения. Самые выгодные в основном короткие и среднесрочные вклады

P.S.

Буду благодарен за комментарии, так как условия по банковским вкладам и счетам могут меняться в любой момент, этим Вы поможете мне и людям, которым интересна данная тематика.

Таблицы я постарался сделать как можно информативнее и проще для восприятия. Они будут публиковаться в телеграмм канале, по ссылке https://t.me/provklad