Почему стоит держать акции ГК Элемент, несмотря на замедление роста

💭 Проанализируем сильные стороны бизнеса: высокую рентабельность, контролируемый уровень долга и активную стратегию M&A...

💰 Финансовая часть (1 п 2025)

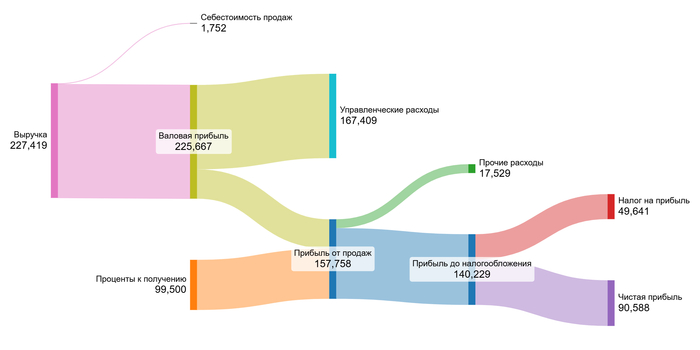

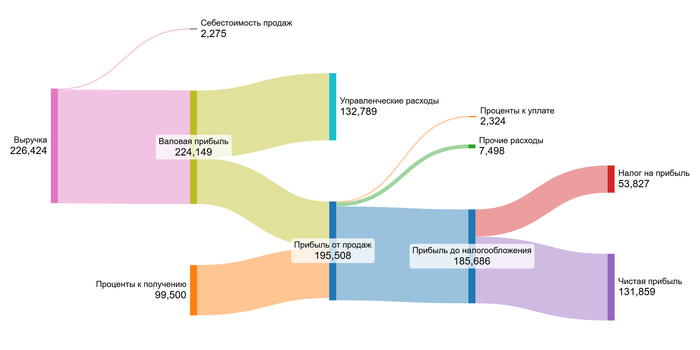

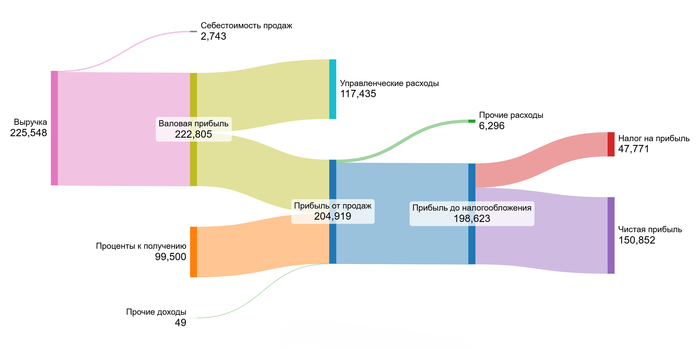

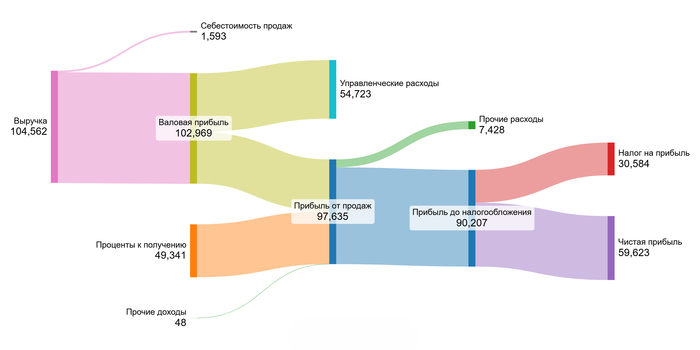

📊 Компания сообщила о выручке в размере 16,1 млрд рублей. Наибольший вклад в развитие внесли сегменты точного машиностроения и блоков/модулей, показавшие увеличение на 80% и 37% соответственно. Однако сегмент электронной компонентной базы столкнулся со снижением показателей вследствие уменьшения заказов от промышленности и переноса контрактов на последующие сроки. Чистая прибыль предприятия достигла отметки в 2 млрд рублей.

🤓 Годовая маржа снизилась из-за стагнации роста выручки. EBITDA 3,6 млрд рублей, а показатель рентабельности по EBITDA составил 22,3%, свидетельствуя о высоком уровне операционного управления.

💳 Рост процентных доходов позволил нивелировать повышение процентных расходов и налоговую нагрузку. Средневзвешенная ставка задолженности удержалась на приемлемом уровне – 8,8%. Отношение чистого долга к EBITDA LTM достигло значения 0,7х, при этом общая задолженность осталась стабильной.

🫰 Объем оборотного капитала стабильно увеличивается в каждом направлении бизнеса. Расходы на капзатраты достигли уровня 4,6 млрд рублей, однако компания смогла компенсировать около четверти суммы субсидиями в объеме 1,112 млрд рублей. Свободный денежный поток пока сохраняет отрицательное значение ввиду значительных инвестиций.

✔️ Операционная часть (за 2025 год)

💰 Был приобретён контроль над одним из основных российских производителей роботизированных систем НПО «Андроидная техника», что представляет собой первый этап формирования ведущего отечественного игрока в области робототехники.

🛍️ Также осуществлена покупка контрольного пакета акций лидирующего разработчика и производителя ультрафиолетовых и волоконных лазерных технологий АО «Оптические технологии».

🤝 Заключение соглашения предусматривает поставку свыше 20 млн единиц кремниевых и карбид-кремниевых полупроводников (диоды и транзисторы) для нужд железнодорожной отрасли в течение ближайших 15 лет.

⚡ Кроме того, подписан договор на поставку одному из крупных изготовителей счётчиков электроэнергии партии из 1 миллиона микроконтроллеров.

😎 Осуществлено подписание договора о партнёрстве с московским Городским агентством по управлению инвестициями, направленного на содействие развитию производства микроэлектроники в интересах местных промышленных компаний и обеспечение их потребности в продуктах российского микроэлектронного сектора.

📍 ГК Элемент через свою структуру АО «Корпорация Роботов» купила контрольный пакет акций российского производителя промышленных роботов Эйдос Робототехника. Сумма сделки неизвестна. После приобретения компания планирует расширить производство и увеличить выручку в 2,5 раза, ориентируясь на сотрудничество с такими крупными заказчиками, как КАМАЗ. Это приобретение соответствует стратегии Элемента по усилению позиций в сфере робототехники на фоне нехватки рабочей силы в промышленности.

💸 Дивиденды

🔀 За 2024 год компания выплатила своим акционерам дивиденды в сумме 1,66 млрд рублей. Доля выплаты составляет 25% чистой прибыли на одну акцию. После сокращения капитальных затрат и увеличения свободного денежного потока (FCF) объем дивидендов имеет потенциал для повышения. Прогнозировать размер дивидендов за 2025 год затруднительно, поскольку экономическое замедление негативно повлияло на заказчиков компании, спрос со стороны промышленного сектора продолжает ослабевать, что создает давление на финансовые показатели второй половины 2025 года. Ожидается постепенное улучшение ситуации и последующий возврат к росту спроса и прибыли.

📌 Итог

🧐 Наблюдается замедление темпов роста выручки и других показателей компании в условиях высокой ключевой ставки и общего спада экономической активности в стране. Уменьшившийся промышленный спрос привел к снижению объемов продаж, хотя существует вероятность появления отложенного спроса после снижения ставок, что позволит восстановить объемы реализации в перспективе. Несмотря на общую тенденцию к замедлению, отдельные бизнес-направления демонстрируют положительные тенденции: сектор точного машиностроения вырос на 80% год к году, а направление блоков и модулей показало прирост на 37%.

💪 Хотя краткосрочное ухудшение финансовых результатов временно влияет на картину, ключевые характеристики остаются устойчивыми: компания сохраняет прибыльность, высокие показатели маржи и финансовую дисциплину, одновременно развивая новые сферы деятельности.

👌 Организация последовательно движется к достижению стратегических целей, реализуя инвестиционную программу, направленную на расширение бизнеса и улучшение будущих финансовых потоков. Осуществляется политика слияний и поглощений (M&A), способствующая расширению бизнеса, включая заключение масштабных долгосрочных соглашений. Был сделан важный шаг вперед путем приобретения контроля в одной из ведущих компаний рынка робототехники, открывающей доступ к новому сегменту бизнеса. До конца года планируется завершить ряд других значимых сделок в данном секторе.

🤓 Мнение относительно ценных бумаг компании остается неизменным, несмотря на падение показателей в первой половине года. Текущие изменения могут оказать влияние лишь на уровень выплачиваемых дивидендов, которые сейчас невелики и незначительно отражаются на инвестиционной привлекательности акций. Элемент по-прежнему рассматривается как объект долгосрочного инвестирования, где важно дождаться осуществления планов по росту, снижению капитальных затрат (CAPEX), увеличению денежного потока и свободных денежных средств (FCF), а также повышению размера дивидендов.

🎯 ИнвестВзгляд: Актив удерживается в долгосрочном портфеле.

📊 Фундаментальный анализ: ✅ Покупать - компания демонстрирует сильные фундаментальные показатели и имеет четкий план развития. Текущие сложности носят временный характер и связаны с общей экономической ситуацией.

💣 Риски: ☁️ Умеренные - несмотря на относительную финансовую стабильность, внешние экономические условия и отраслевая специфика создают дополнительные вызовы.

💯 Ответ на поставленный вопрос: Замедление роста носит временный характер и обусловлено общими макроэкономическими факторами. Компания сохраняет высокую операционную эффективность. Стратегии M&A способствуют укреплению рыночных позиций и открывают новые возможности для роста.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

$ELMT #ELMT #Элемент #инвестиции #дивиденды #IPO #рынок #акции #анализ #финансы #экономика