Инвестиции в России. 45 фактов, о которых должен знать каждый. Обновление, 2024 год

Я писал похожую статью в 2021 году, и с тех пор многое изменилось! Международные санкции, направленные в том числе против обычных россиян, внесли коррективы. В этом материале собраны факты и рекомендации, актуальные по состоянию на апрель 2024 года. Если для вас актуальная тема инвестиций и разумного сохранения ценности денег, прочитайте эту статью или сохраните её для изучения в будущем.

Этот пост - не реклама ничего, мне не приплачивают ни банки, ни брокеры. И даже наоборот - брокерам и банкирам очень бы хотелось, чтобы вы половины из этих фактов не знали, ведь они потеряют часть заработка, если каждый их пользователь будет погружен в детали.

Я здесь не буду раскрывать вопрос активной торговли на бирже. Поэтому тут не будет ничего про фьючерсы, нефть, шорты, плечи и проч. Я на фондовый рынок пришел инвестировать и накапливать в долгую. Об этом и расскажу.

ЗАЧЕМ ИНВЕСТИРОВАТЬ?

1. В России практически отсутствует система накопительной пенсии.

Не стоит питать надежд на то, что в пенсионной системе России вдруг появятся средства, которые смогут сделать его недефицитным, а наши пенсии - достойными. Я писал об этом недавно в своем исследовании, которое впоследствии цитировали в СМИ: Будет ли пенсия у родившихся в восьмидесятых?

2. Самый действенный способ решить эту проблему - начать откладывать на пенсию самостоятельно.

Если сам о себе не позаботишься, никто не позаботится

Способ не самый справедливый. Мы делаем нехилые взносы в Социальный Фонд России с каждой своей зарплаты. А здесь ещё сверх этой суммы откладывать самостоятельно. На это осторожно намекает и государство. Недавно были приняты законы, направленные на регулирование Программы долгосрочных сбережений. Государство намекает нам: "Ребят, давайте сами! Чем смогу - помогу. Налоги с ваших доходов буду возвращать, например".

Самые популярные способы "откладывать" - это покупка дополнительной недвижимости под сдачу и накопление денег на банковских вкладах. Но это не единственные способы.

3. Международный опыт подтверждает: инвестиции в фондовый рынок являются важной составляющей накопительной пенсионной системы.

Конечно, у российского капитализма есть свои особенности. Подмена некоторых понятий, большая доля государства в капитале компаний, пересмотр итогов приватизации 1990-х, санкции... Это всё вынуждает некоторые правила, действующие во всём мире, адаптировать под суровые реалии.

Так например, в развитых странах очень большую роль в финансовой жизни людей занимают негосударственные пенсионные фонды. Они органично встроены в рынок капиталов, их деятельность прозрачна, комиссии за управление справедливые. Причем, чаще всего это счета с возможностью частичного или полного самостоятельного управления. В России НПФ тоже есть. Но есть нюанс.

4. НПФ в России хоть и предназначены для эффективного управления накопительной частью пенсии, их результаты оставляют желать лучшего.

Негосударственные пенсионные фонды (НПФ) работают в чьих угодно интересах, но не в интересах своего клиента - будущего пенсионера.

Взять хотя бы результаты последних трех лет:

2021 год - Доходность инвестирования средств пенсионных накоплений составила 3,2% при инфляции 8,4%. Реальная доходность -4,8%. https://www.cbr.ru/analytics/RSCI/activity_npf/dokhodnost-np...

2022 год - Доходность инвестирования средств пенсионных накоплений по итогам 2022 года составила 3,6% при инфляции 11,9%. Реальная доходность -7,4%. https://www.cbr.ru/analytics/RSCI/activity_npf/dokhodnost-np...

2023 год - Доходность инвестирования средств пенсионных накоплений по итогам 2023 года составила 7,8% при инфляции 7,4%. Реальная доходность +0,4%. https://www.cbr.ru/analytics/RSCI/activity_npf/dokhodnost-np...

Кстати, мой НПФ ВТБ, который управляет небольшими средствами накопленными до 2014 года, показывает результат и того хуже. В 2023 году он тоже отстал от инфляции. Вероятно, потому что выросла доля загадочных "Прочих активов" с 0,3% до 18,4%. А проверить, что это такое и куда пошли мои пенс. накопления, не представляется возможным.

В то же время, самостоятельное управление сбережениями за последние три года принесло мне результат лучший чем у НПФ: +34% (без учета налоговых вычетов) против +14,6% номинальной доходности. И это при том, что я пережил крупнейшее обрушение рынка акций в 2022 году.

5. В России есть возможность для того чтобы начать накапливать на пенсию нормально.

Речь о системе Индивидуальных инвестиционных счетов (ИИС), информация об этом будет в соответствующем разделе ниже. Впервые за 9 лет существования ИИС государство проявило смелость и официально с 2024 года ИИСы являются частью Программы долгосрочных сбережений - читай, накопительной пенсионной системы.

6. Если вам не нравится российская система, и вы предпочитаете зарубежные инвестиции, "варианты" по-прежнему есть.

Хоть и трудностей с ними сейчас предостаточно. Но о них лучше через год-другой, риски перекрытия этого ручейка сейчас существенные.

КАК И ГДЕ ОТКРЫТЬ СЧЁТ

7. Каждый крупный банк имеет свою собственную компанию-брокера.

Сбербанк, ВТБ, Альфа, Тинькофф - у всех них есть компания-брокер, встроенная в систему. Какой банк нравится (каким пользуетесь в своей обычной жизни) - туда в первую очередь и надо смотреть. Я выбирал брокера по такому принципу шесть лет назад, и по-прежнему считаю эту рекомендацию актуальной.

Здесь не место для экзотики! В сфере крутятся мошенники, уверены ли вы, что не попадёте в их лапы, выбирая среди мелких "экзотических" брокеров? Безопасности будет посвящен целый раздел ниже.

Я не сторонник выбора брокера по дешевизне или по отзывам из интернета. Что выгодно одному типу клиентов, может быть невыгодно другому.

8. Риски "мелких брокеров" действительно существуют.

Даже если опустить проблему откровенного мошенничества, когда неопытный человек может выбрать ненастоящую брокерскую компанию, в кризисные времена у мелких брокеров могут возникнуть ощутимые проблемы. Так например, в 2022 году одна из таких российских компаний заставила сильно понервничать своих клиентов. Я описывал эту ситуацию: Российский Lehman Brothers: УНИВЕР КАПИТАЛ. Что случилось? Объясняю простыми словами

Впоследствии проблему разгребли, спустя длительное время клиенты все-таки вернули свое имущество. Но количество седых волос на их головах явно прибавилось.

9. В России фактически осталась одна биржа - Мосбиржа.

На Мосбирже торгуются все российские акции, самые разные виды облигаций (обычные рублевые, валютные и даже привязанные к цене грамма золота), металлы (золото, серебро) и валюта.

До недавних пор активную деятельность вела СПБ Биржа, но её операционная деятельность сейчас разрушена санкциями. Акции клиентов СПБ Биржи, не успевших вовремя среагировать на санкции, сейчас заморожены. Это действительно крупная проблема для всего инвест-сообщества нашей страны, речь идет по разным оценкам о суммах 1,5-2 трлн рублей средств частных лиц. Правительство РФ начало заниматься частичной разморозкой средств путем обмена зеркально замороженных средств недружественных нерезидентов.

10. Нам доступно как самостоятельное управление, так и доверительное управление.

Я - сторонник самостоятельного управления собственными сбережениями. Я прекрасно понимаю, что для начинающих этот путь может быть сложным. Но и конкретной пользы такой путь может принести очень много - не только в части экономии средств, но и в части приобретения знаний о том, как устроен мир.

Вам будут обязательно предлагать доверительное управление при открытии счёта. Ведь это очень выгодно для брокера. Но вам следует запомнить одну вещь: если вы сумели найти в интернете эту статью и прочитать её, значит вам хватит навыков для самостоятельной покупки и продажи акций или облигаций на бирже.

11. Доверительное управление бывает разным: чем меньше ваше пространство для принятия решений, тем больше комиссий с вас возьмут.

К примеру, вы можете открыть счёт с самостоятельным управлением, и среди множества инструментов найти биржевые фонды - например, биржевой фонд на акции российских компаний. И не заморачиваясь с выбором и отслеживанием отдельных компаний, купить такой фонд. И в любой момент продать этот фонд, купив другой или (приобретя достаточный опыт) купив уже отдельные бумаги. Назовём это "частичным доверительным управлением" и поговорим об этом подробнее в следующем разделе.

А есть вариант полного доверительного управления, когда вы просто передаёте управляющему n-ую сумму денег, он вам показывает буклет с красивыми названиями стратегий, вы пальцем тыкаете в понравившуюся и впоследствии очень приблизительно можете понимать, что происходит с вашими деньгами. Как правило, выход из подобных стратегий сопровождается дополнительными комиссиями-штрафами, да и в целом комиссии могут быть такими большими, что вся та надбавка поверх инфляции, которую ожидают от фондового рынка, осядет в кармане управляющего. Самый забавный момент заключается в том, что он может просто набрать паевые фонды в разной пропорции, и с ничего не подозревающего клиента будут драть две комиссии одновременно - за управление под управлением.

12. А вот комиссии за отдельные сделки - это нормальная, здоровая практика.

Я сравниваю брокеров с интернет-провайдерами, в этом плане их бизнес схожий: интернет-провайдер предоставляет вам доступ в интернет, беря с вас некоторую плату, брокер предоставляет вам доступ на биржу, тоже беря с вас плату за это.

Ознакомьтесь с этими комиссиями, чтобы понимать, на каких действиях и сколько вы будете платить. Чаще всего - это комиссия за сделки (хорошей считается комиссия до 0,1% от объема покупки или продажи) и ежемесячная комиссия (этот формат комиссий постепенно уходит в небытие, и сдирать сотню-другую рублей просто за сам факт - считается уже плохим тоном).

Иногда бывает, что по умолчанию ставится тариф с чуть большими комиссиями, и его следует сменить. Например, в Сбере самый выгодный тариф для обычного клиента называется "Самостоятельный", в ВТБ это тариф "Мой Онлайн". По другим брокерам можно задать вопрос в комментариях, люди помогут.

Есть тарифы, на которых комиссия за сделки уменьшается с нарастанием объемов торгов. Есть такие тарифы, на которых выгоднее покупать валюту.

13. Походы с наличными в кассу для пополнения брокерского счёта остались в прошлом.

Помнится, ещё в 2018 году я делал это, а сейчас это невозможно себе представить. Брокерский счет внутри одного банка-брокера пополняется в обычном банковском приложении. Пополнение брокерского счёта с чужого банка сейчас как правило происходит через Систему быстрых платежей (СБП), и с 1 мая переводы между собственными счетами будут иметь огромный лимит - до 30 млн рублей бесплатно.

ИИС - Индивидуальный инвестиционный счет

Вычеты иногда проще получать в упрощенном порядке - буквально двумя нажатиями кнопки

14. Государство заинтересовано в том, чтобы вы занимались долгосрочными сбережениями, так что предоставляет ежегодный инвестиционный вычет.

Вычет можно использовать каждый год (если вы платите НДФЛ). На данный момент предельный размер вычета составляет 52000₽ для граждан, уплачивающих налог по ставке 13% и 60000₽ для тех, кто платит 15%. Для того чтобы получить такой вычет, нужно внести в течение года на счет ИИС 400 тысяч рублей (если внесли меньше, просто получите пропорционально меньший вычет).

С 2024 года программу ИИС видоизменили. Если ранее открытые счета можно было закрывать через 3 года без штрафов и возвратов полученных вычетов, то для открытых в 2024 году ИИСов этот срок составляет уже 5 лет. С другой стороны, новые ИИСы теперь имеют киллер-фичу. Помимо вычетов на взнос, теперь на них не облагается налогом прибыль до 30 миллионов рублей. Если на старых ИИС приходилось платить налог с прибыльных сделок, то сейчас он фактически отсутствует для 99% владельцев таких счетов, ибо нужно быть очень богатым (или очень удачливым), чтобы получить прибыль свыше 30 миллионов за несколько лет существования счета. А потом этот счет можно переоткрыть, и счетчик будет считать заново.

15. Для ИИС есть строгое ограничение: "вынуть" деньги без "штрафа" можно только через несколько лет после его открытия.

"Штраф" - это как раз размер тех вычетов, которые вы фактически получили с конкретно этого счёта. Сейчас система усложнилась, и для тех ИИС, которые были открыты до 2024 года, этот срок составляет три года. Для ИИС открытых в 2024 году срок составляет 5 лет. Для ИИС открытых в 2025 году и после - он постепенно увеличится вплоть до 10 лет.

Если еще не успели получить вычет, а деньги снять надо - все ваши деньги будут целы. Вы просто лишитесь права на вычет в этом году.

Если получили вычет и потратили его - при досрочном закрытии счёта вычеты придется вернуть. Но ваши деньги остаются вашими.

16. Если срок уже прошел, ИИС закрывать необязательно, можно продолжать им пользоваться и закрыть в любой момент без штрафов. Вычеты можно получать и дальше, не переоткрывая счет заново.

В целом, ИИС - это про обмен бонусов от государства на ваши обещания не убегать с деньгами с фондового рынка.

Лично я пользуюсь ИИС с 2019 года. Правда, я уже переоткрывал ИИС заново - но делал я это для своих ушлых меркантильных замыслов. Я планирую в 2024 году свой прежний ИИС трансформировать в новый, чтобы получить возможность не облагать налогом прибыль от акций на сумму до 30 млн рублей. Так как нас в семье двое (я и жена), то и ИИС у нас два, а значит ежегодные вычеты составляют до 104000 рублей. Деньги немаленькие, очень приятный бонус.

17. С ИИС, открытых в 2024 году запрещен даже частичный вывод средств. В то время как со старых ИИС по-прежнему можно настроить вывод дивидендов и купонов в банк.

Ранее была распространена услуга вывода дивидендов и купонов на отдельный счет. Это помогало тем людям, у которых нет 400 тысяч в год, немного оптимизировать свои пополнения и увеличить вычет. Дивиденды заводились с банковского счета обратно и считались новым пополнением счёта.

Этой лазейкой пользовались хитрые парни, которые покупали акции перед датой дивидендной выплаты с максимальным кредитным плечом, а после прохождения этой отсечки, сразу продавали эти акции. Таким образом, после нескольких повторений процедуры, ИИС становился пустым, а все деньги были выведены через дивиденды.

Из-за существования этой лазейки и её использования, государство решило прикрыть вывод дивидендов для всех. К сожалению. На старых счетах это может ещё работать.

АКЦИИ, ОБЛИГАЦИИ, ФОНДЫ, ДРАГОЦЕННЫЕ МЕТАЛЛЫ

18. Акция - это такая ценная бумага, купив которую вы становитесь собственником компании

Да, вы не ослышались. Купив акции Сбербанка, вы становитесь одним из сотен тысяч собственников Сбербанка. Вот только РФ владеет половиной народного достояния, а вы - одной миллиардной. Но статус у вас - примерно одинаковый. И право на доходы компании хоть и пропорционально вашей доле, но одинаковое.

19. Акция скачет словно арабский жеребец. +1% или -1% в день - это движение абсолютно нормальное, не зависящее практически ни от чего и при этом от всего сразу.

Это движение - как белый шум, как помехи на графике длиною в много лет.

Но при этом на супердлинном горизонте (20, 50, 100 лет) акции зачастую растут сильнее других биржевых инструментов.

Изначально это падение на 1% всего лишь за день может пугать частного инвестора, и он начинает искать в новостных лентах причину падению: а может, сейчас как рухнет? А может, продать пока не поздно? Но со временем, этот синдром проходит.

Например, я сейчас знать не знаю, насколько выросли или упали те или иные акции в моем портфеле. А любые существенные новости дойдут до меня и так.

20. Кстати, о Сбербанке. Купить его акции можно в минимальном количестве 10 штук. Это называется "минимальный лот".

Иногда бывает 1 лот = 1 акция (пример - Яндекс), часто 1 лот = 10 или 100 или даже больше акций.

Лот из 10 акций Сбербанка на момент написания стоит 3000 рублей. Немного, правда? Акции ВТБ - вообще халява, за лот из 10 тысяч акций можно заплатить менее 250 рублей. Можно брать на сдачу. Но это рубрика "вредные советы" - не берите акции ВТБ, пока не узнаете, что это за компания, и как она относится к своим миноритарным акционерам :D

21. Лучшие компании страны, будь то США или Россия, попадают в соответствующий биржевой индекс.

Для России базовым индексом считается индекс Мосбиржи, для США - индекс S&P500. А вообще индексов - куча, особенно секторальных, но пост не об этом. Лично для меня индекс - это прекрасный индикатор того, насколько важна и крупна компания. Например, максимальными весами (от 10% до 15%) в российском индексе обладают Сбербанк, Газпром и Лукойл. Самые крупные компании страны.

22. Купив акцию, вы становитесь настолько полноценным владельцем доли компании, что сможете участвовать в собрании акционеров и проголосовать за то или иное действие.

Такие письма будут приходить на электронную почту, а в случае с некоторыми компаниями - даже в виде бумажного письма.

На таких собраниях обычно можно избрать совет директоров (чаще всего, я голосую по фоткам - за тех кто помоложе и посимпатичнее), проголосовать за выплату дивидендов (или против выплаты) и по прочим скучным вопросам повестки.

К сожалению, после ковида практика проведения собраний акционеров в очном виде ушла в небытие. А раньше по собраниям ходили московские бабушки-дедушки, которые собирали мерч и бесплатные пирожки! Эх, такую традицию похоронили...

23. Облигации - это долговые ценные бумаги компаний (или даже отдельных стран).

Покупая облигацию федерального займа (ОФЗ), вы покупаете долю в госдолге России. Россия заимствовала на рынке деньги, и вы с облигацией на руках получаете выплаты по кредиту по строгому расписанию - раз в полгода. Эти выплаты называются купонами.

ОФЗ даст вам доходность, близкую ко вкладу в банке, но лично я считаю рублёвые ОФЗ даже более надежной вещью, чем банковский вклад. Дело в том, что Россия может выпустить любое количество рублей для того чтобы расплатиться ими по долгам. Это в буквальном смысле делается нажатием нескольких кнопок в личном кабинете.

Коммерческий банк же, в котором вы храните вклад, такой кнопкой не обладает. Если дела у банка пойдут очень плохо, он не увеличит количество рублей нажатием волшебной кнопки. Да, в большинстве случаев вас спасёт система страхования вкладов. Но и она нерезиновая ;) Так например, в 2017 году Банк Открытие (и ещё несколько банков) пришлось санировать именно потому, что АСВ не смог бы покрыть все застрахованные вклады.

24. Корпоративные облигации - то же самое, только в долг вы даёте не России, а компании.

Чем меньше компания, чем сомнительней бизнес - тем ниже её кредитный рейтинг, тем больший процент она платит по кредиту, и тем выше окажется ваша доходность. Тут уж сами решайте, брать ли этот риск невыплаты на себя или нет.

На рынке есть целый сектор высокодоходных облигаций, и опытные люди там забирают сейчас 20-22% годовых без существенных проблем. Но это отдельное мастерство.

25. Собрать свой собственный портфель из ценных бумаг так, чтобы учесть все нюансы - может быть сложно для неподготовленного человека.

Крупные игроки придумали фонды - Биржевые паевые инвестиционные фонды (БПИФ) или Exchange-traded funds (ETF'ы), что суть одно и то же. Фонд покупает на сотни миллионов рублей разных акций или облигаций и продает вам доли в этом фонде. Он даёт вам возможность вложить деньги сразу во много компаний (в широкий рынок), не тратя время и имея скромный бюджет. За это фонд "съедает" комиссию. Сейчас в России комиссии большинства фондов варьируются от 0,5% до 1% в год от стоимости всех вложенных в него активов.

Конечно, такое "частичное" доверительное управление лучше полного доверительного управления, но комиссии и ошибки слежения здесь тоже присутствуют. Пользоваться такими фондами или нет - личное решение каждого.

Например, я ими пользуюсь для части своего портфеля - там где мне не хватает ни времени, ни желания разбираться. Так, я сейчас пользуюсь услугами биржевых фондов в части корпоративных облигаций и денежного рынка.

26. Фонды не от хорошей жизни покупают как можно больше разных бумаг, а потому что главный принцип грамотных инвестиций - диверсификация.

Вкладывать все деньги в одну или даже две компании - ошибка. Даже небольшие суммы обычно делятся между 5, 10, а то и 20 компаниями.

27. На фондовом рынке есть особенный зверь - "денежный рынок".

Он устроен довольно сложно для понимания, но если сильно упрощать, то вот как это работает: некоторые компании не прочь одолжить денежку всего на один день под ставку, очень близкую к ключевой ставке Банка России. Доходность фондов денежного рынка на момент написания статьи составляет около 15% годовых при ключевой ставке 16%, и они очень популярны для того чтобы разместить небольшой остаток средств, который остался "на сдачу" после покупок других бумаг или в случае если инвестору нынешние цены кажутся дорогими, а он ожидает в скором времени снижения стоимости ценных бумаг.

Чаще всего такие фонды можно найти по ключевым словам "Денежный рынок" или "Ликвидность". Наиболее популярны фонды от ВТБ (LQDT), Сбера (SBMM) и Альфа-Банка (AKMM).

28. На бирже есть и инструменты для инвестиций в драгоценные металлы.

Некоторые брокеры позволяют купить на валютной секции Мосбиржи золото и серебро - не искуственный контракт на стоимость, а прямо настоящий металл. Правда, никто слитки курьером после сделки вам не отправляет. Хранится металл в таком случае так же как и акции - в национальном расчетном депозитарии.

Есть также специальные биржевые фонды, которые покупают золото в свои хранилища, а вам продают паи фонда на бирже.

ДИВИДЕНДЫ И КУПОНЫ

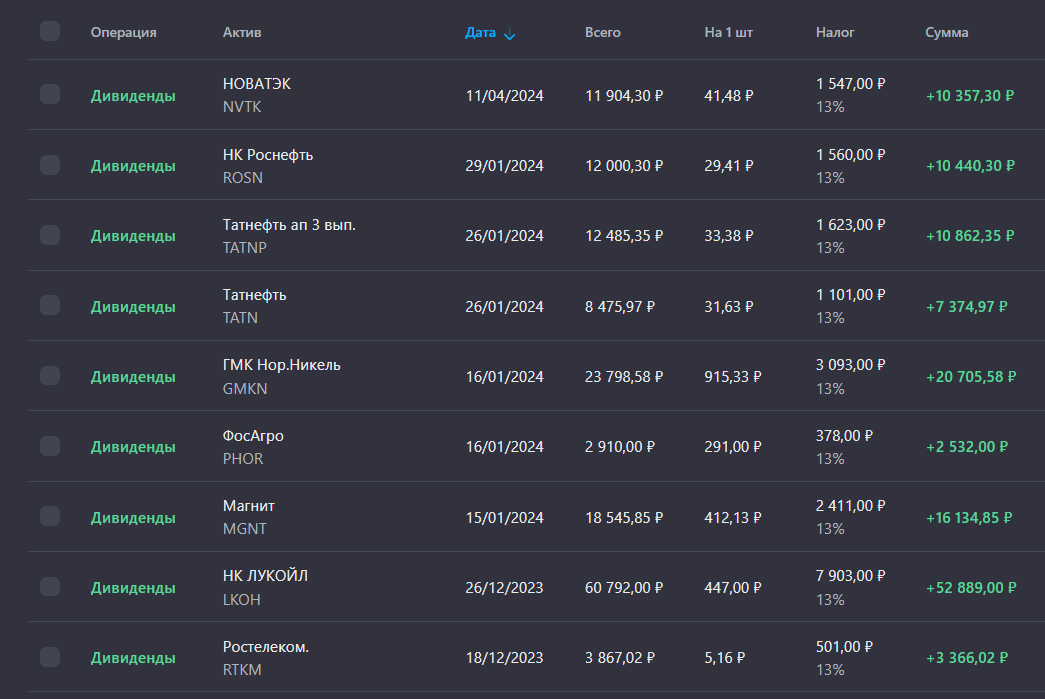

29. Прибыльные компании могут вкладывать свою прибыль в собственное развитие, а могут часть прибыли выплачивать владельцам акций в виде дивидендов.

В США дивиденды любят платить 4 раза в год равными долями. В России чаще всего это выплаты 1-2 раза в год.

Некоторые компании (такие как Яндекс) развиваются, и осознанно не платят дивиденды, все деньги уходят в развитие. А Северсталь или Лукойл - компании развитые, и обещают вплоть до 100% от своего свободного денежного потока платить в виде дивидендов.

Чаще всего, об этом известно заранее. У каждой компании есть особый документ - Положение о дивидендной политике. В нем прописаны правила: сколько платим, в зависимости от какого параметра, с какой периодичностью. Бывают, конечно же, случаи, когда компания словно ребенок в пубертатном периоде - сама не знает, чего хочет и меняет по нескольку раз свои же принципы. Но это происходит редко, и такие компании имеют меньше доверия от сообщества розничных инвесторов.

30. Чтобы иметь право на дивиденды, необходимо владеть акциями в "день отсечки", а не весь год и даже не весь месяц.

Схитрить, купив в день отсечки с надеждой продать завтра за те же деньги, не получится. Таких хитрецов - вся биржа, и акции падают в цене ровно на сумму выплаты дивидендов на следующее утро после отсечки в первые минуты торгов.

31. В случае с облигациями, несколько раз в год владельцу приходит купон

А в конце срока - возвращается номинальная сумма. Иногда это работает немного по-другому: есть облигации с амортизацией, когда заемщик возвращает долг по частям - с каждым купоном по чуть-чуть. Изучайте условия прежде чем купить.

Например, если номинал облигации 1000 рублей, она погашается в 2026 году, торгуется за 100% от номинала, а доходность заявлена в 16% годовых, то вам раз в полгода будет поступать по 80 рублей, а в конце срока - вернется и ваша 1000 рублей. Схитрить на купонах не получится даже в теории, потому что у облигации ежедневно растет накопленный купонный доход (НКД), который вы компенсируете продавцу при покупке облигации.

32. Дивиденды и купоны облагаются налогом 13%

Налоги удерживает сам брокер, вам делать ничего не надо.

В случае с акциями, налог удерживается сразу при выплате. А вот в случае с облигациями, деньги приходят полностью, а уже в конце года брокер подсчитывает, сколько вы налогов задолжали и выставляет счет. Второй вариант всяко лучше, потому что сумму налога можно "крутить" остаток года, заработав небольшую копейку с этого.

33. Существуют так называемые "замещающие облигации". Их стоимость зависит от курса валюты, и купоны выплачиваются тоже в пересчете на валютный курс.

Их выпускают российские компании, у которых были долги в валюте, и для удобства российских держателей придумали обновленный вариант таких валютных облигаций, не зависящий от международных санкций. Их тоже можно купить на Мосбирже и получать купоны, привязанные к доллару США или Евро. У вашего покорного слуги такие тоже есть в большом количестве.

Есть даже валютные облигации Минфина РФ, т.е. госдолг России в долларах США. И РФ будет замещать его в ближайшие пару месяцев.

34. В последнее время российские компании начали выпускать облигации в Китайских юанях.

Они популярны среди инвесторов из-за того, что позволяют защититься от роста курса валют. А российским компаниям помогает сразу получить в долг юани, и платить меньший процент, чем по кредитам в рублях. Обычно в документации таких выпусков заранее оговорено, что произойдет, если какие-то экзотические санкции нарушат обращение юаней на бирже. В большинстве случаев, такие облигации могут превратиться в такие же "замещающие" облигации, с выплатами в рублях, но в пересчете на курс ЦБ на дату выплаты.

35. Дивиденды и купоны приходят на тот счет, который вы укажете при составлении договора.

Можно на банковский, можно на брокерский. Правда, не все брокеры поддерживают такую функцию. При поступлении денег на электронную почту приходит соответствующее письмо с отчетом - откуда пришло, сколько пришло, сколько налогов удержано (если удержано).

БЕЗОПАСНОСТЬ

36. Риск есть всегда, даже если вы храните деньги под матрасом.

В ценных бумагах тоже свои риски. В основном, говоря о рисках, рассуждают о банкротстве компании, акции которой у вас есть. В случае с облигациями - это риск дефолта (невыплаты купона или еще хуже - основного тела). Если вы имеете дело только с крупными компаниями, финансовое положение которых устойчиво, этот риск сводится практически на нет.

37. Ваши акции хранятся не у брокера, а в спецхранилище - депозитарии.

А точнее, записи о вашем владении хранятся в целой цепочке депозитариев разного уровня. Например, для российских бумаг корневым является Национальный Расчётный Депозитарий (НРД). Вполне нормальной практикой является применение многоуровневой системы, где у брокера есть свой нижестоящий депозитарий, и он в свою очередь передает данные о владении в НРД. Опять же, речь сейчас о крупных надёжных брокерах, что там у мелких - я не знаю.

38. Ценные бумаги можно переводить от одного брокера к другому, не продавая.

Такую услугу должен предоставлять любой брокер по запросу владельца бумаг, но это может стоить денег.

39. После событий 2022 года, Банк России обязал брокеров хранить ценные бумаги клиентов отдельно от собственных средств.

Выше я давал ссылку на историю с принудительной продажей ни в чем не повинных клиентов из-за проблем у одного небольшого российского брокера в 2022 году. Именно после такого вопиющего случая ЦБ взялся за эту проблему и запретил смешивать клиентские активы. На ошибках учатся.

40. Если вам звонят из Международных финансовых центров и от швейцарских брокеров, приглашают прийти в офис в Москва-Сити, если они очень навязчиво предлагают отдать им ваши деньги, знайте - ЭТО МОШЕННИКИ.

Если вы отдадите деньги, то даже возможно вы будете некоторое время видеть какие-то циферки в личном кабинете (которые будут расти сильнее чем растёт рынок, раз в пять). Но денег своих вы больше не увидите.

Их номера лучше сразу блокировать, в разговоре они ведут себя агрессивно, в какой-то момент вы даже заранее зная, что вас разводят, можете почувствовать лёгкий гипноз.

Мошенники почему-то любят снимать каморку в Москва-сити и гордятся этим, приглашают туда прийти. Они, кстати, почему-то не в курсе, что в России много регионов и городов, и удивляются, когда ты отказываешься от визита в Москву-сити "сегодня после обеда" - ну да ладно, это уже личные наблюдения, не статистика.

41. А теперь о плохом - деньги на брокерском счете в отличие от вкладов в банке не застрахованы.

В случае банкротства брокера, деньги на счету (но не ценные бумаги) будут утеряны. Поэтому не храните там большие деньги - особенно, если брокер мелкий или на горизонте замаячила какая-то военная операция. Мало ли.

В 2024 году уже обсуждается страхование брокерских счетов и ИИС, но пока дальше разговоров дело не пошло.

42. Риски владения иностранными бумагами для россиян по-прежнему существенны. Рассказы про "Санкции не против обычных людей" - враньё.

Я и миллионы частных инвесторов из России до 2022 года пренебрегали этими рисками, за что поплатились. С другой стороны, сейчас таких ценных бумаг на российской бирже уже не купить.

РАЗНОЕ

43. На бирже есть льгота долгосрочного владения.

Если вы держите свои акции три года и не продаёте их, то вы можете использовать льготу долгосрочного владения и не платить налог с прибыли. Не работает в случае с ИИС, но там теперь есть свой необлагаемый лимит.

44. Брокер зарабатывает на комиссиях от сделок, и он ненавязчиво вас всегда будет склонять к совершению этих сделок.

Все эти рекомендации из разряда "продай Х, ведь оно так хорошо выросло" существуют для того, чтобы склонить вас к высокой частотности сделок. Всегда держите этот момент в голове, задумывайтесь, не манипулируют ли вами.

45. Форекс и бинарные опционы - вещи к фондовому рынку имеющие опосредованное отношение.

Ни там, ни там вы не сможете зарабатывать, что бы вам ни лили в уши. Это ближе к азартным играм, нежели к фондовому рынку.

P.S.: Не увидели ответ на животрепещущий вопрос? Напишите его в комментариях. К сожалению, часть текста пришлось сокращать, чтобы уложиться в 30 тысяч символов. Какие-то из тем могут быть не раскрыты подробно.

----

Писал сам, потратил весь день :) Так что тег "Моё". Я веду блог здесь, на Пикабу, и в Телеграм. Моя цель - не завлечь вас в какие-то сомнительные истории, а даже наоборот - уберечь от "ломания дров". Если вам интересен эксперимент с моим ранним выходом на пенсию в суровых российских условиях или тема накопления на фондовом рынке в целом - подписывайтесь где вам удобно.

Очень интересно, правда. Спасибо автор!

К сожалению инфа пока не применима, т.к. инвестировать пока получается только в хавчик

люблю когда нищебродам типа меня упорно рассказывают про инвестиции, акции ну там нефтебаксы и прочее, на секунду ощущаешь себя человеком

Тинькофф с его автоследованием:

> В то же время, самостоятельное управление сбережениями за последние три года принесло мне результат лучший чем у НПФ: +34% (без учета налоговых вычетов) против +14,6% номинальной доходности.

Это с замороженными?

Они клюют на любые заманухи с лозунгами "инвестиции круче вкладов!".

Вот и имеем 100500 обращений к финомбудсмену "меня обманули и я подписал договор инвестицонноно страхования".

На встрече в ЦБ с трибуны грозное:

- те, кто обещает и гарантирует доход по инвестициям, - мошенники!

Сидящий в углу Сбер нервно переглядывается и теребит галстук)

37 - вот тут не все так радужно. Депозитариев много, но почти всегда они принадлежат тому же банку, что является вашим брокером. НРД не имеет записей о вашей доле, у него только запись об общем объеме позиции по депозитарию. Т.е., если брокер "заболеет", то доказать кто именно и сколько именно долей имеет пофамильно, будет крайне проблематично. Можно периодически заказывать выписку у брокера по тем бумагам, что на вас числятся. Впрочем, это тоже не сильно поможет. Спецсчет же, чтоб учитывать именно ваши бумаги в НРД - стоит больших денег и тоже не дает гарантий, так как проверить, что брокер его корректно ведет, почти не представляется возможным. Итого: если брокер умудрится нахимичить, то инструментов решить свои проблемы за наш счет у него достаточно. Риск есть, а как от него защищаться - каждый уж сам пусть решает.

А не будут индексы российских компаний (и прочие консервативные стратегии) падать быстрее, чем тот же евро?

Пока кажется, смириться с потерей ~4% в год для россиянина - единственный путь

По вашему же тексту видно, что государство активно лезет во все процессы, связанные с инвестированием. В любое время оно может заморозить, разморозить, обложить налогом, ввести комиссии и разного рода сборы. Можно например заставить получать дивиденды только цифровыми рублями или другой макулатурой.

Или вот СПБ-биржа. Она вроде российская, но оказывается она не может работать из-за санкций. Это как вообще? А завтра Мосбиржа скажет то же самое - у меня лапки, всем пока.

Ну вот кто с таким инвестированием будет связываться? Матрас с долларами пока самый лучший депозитарий.

*доработать перед применением напильником

Допэмиссия в это время - чисто совпадение.

46. Государство запросто может отобрать ваши честно купленные на бирже ценные бумаги. Да, да, ваши, миноритарные миниатюрные доли процентов тоже могут быть интересны большим дядям

Хроники расприватизации, которой нет: суд отобрал у граждан купленные на бирже акции

С облигациями еще мои бабушка с дедушкой игрались, потом мама с папой. Нет уж, спасибо. Дед в свое время дом купюрами обклеивал.

И вот вопрос (от человека далекого от инвестирования, ничего особо не понимаю): сейчас пошла тенденция забирать предприятия в пользу государства "реприватизация". Может потом через пару лет опять эти предприятия отдадут в частные руки и так по кругу. А мне как акционеру как быть? Государство возместит мне мои акции.

Как человек, рожденный в СССР, в долгосрочные инвестиции не верю.

Я бы с удовольствием копила бы на старость, она у меня уже близко, но пока как доллары и вклады не придумаю и то их страшно потерять. Вклады могут заморозить, а хождение валюты запретить.

У меня так ВТБ маму напугал)

Если что, этого говна у меня один лот, чисто чтоб был, тип из индекса, не кидайтесь какашками.

Забыл упомянуть что многие бонусы не работают если покупать иностранные акции. Типа льготы на долгосрочное владение

Есть еще ряд важных пунктов:

46. Покупая акции, вы не покупаете ровным счетом ничего. При банкротстве и национализации компаний, а скоро это произойдет повсеместно, вы просто останетесь с нулем.

47. Никакие финансовые показатели не влияют на стоимость акций от слова совсем. Компания может быть убыточная наглухо, но стоимость акций будет в космосе, и наоборот.

48. Фондовым рынком управляет определенная группа людей. У них свои правила, свои цели. И в этих целях нет пункта, чтобы вы что-то заработали.

49. Выигрывает на фондовом рынке лишь тот, кто успеет выйти из него. А для этого надо обладать информацией.

50. Фондовый рынок гораздо жестче казино.

51. Тот, кто говорит, что можно заработать на фондовом рынке в нынешнем его состоянии - врет.

52. Реальный фондовый рынок должен работать лишь на дивидендах, сколько компания заработала, столько и должны получить вы, согласно вашему пакету акций. Никаких других денег не существует в природе, если это не идет по схеме пирамиды, что и происходит с нынешним рынком.

53. Курсовая стоимость акций - это обман, ее не существует.

54. Если вы держите сейчас акции, то вы в любом случае потеряете свои деньги из-за внешних мировых событий, и того, что написано выше.

55. На фондовом рынке не работает, ни фундаментальный, ни технический анализ.

Ваш Адблокович или Маркетологов к стенке.

А еще представьте себе бурную радость людей, которые вложились в облигации под 10%, когда банки дают сейчас депозиты под 15%.

Сохраню. Поразмышляю на досуге. Спасибо!

Читаю, читаю и понимаю, что все это мышиная возня, ради дополнительных 2% люди готовы рисковать миллионами.

Заработок исчисляется десятками тысяч в год - смысла вкладывать свои усилия ради такой "прибыли" не вижу.

ТС, "Если сам о себе не позаботишься, никто не позаботится" - золотые слова!

Извини, многоо написано, дальше не читал...

На наше государство надеяться нельзя, о слова совсем.

Я это понял ещё в 90х.

И в 23м мне гасударство прислало письмо - "если вы будете еще работать лет -дцать до пенсии, то пенсию мы вам обещаем 10800 руб в текущих ценах"

Поэтому я уже не завишу от него, и мне насрать на его пенсию.

И пусть не удивляются чиновники, что отношение народа такое...

Инвестировать в России..... Ну, безумству храбрых спою я песню

Спасибо за пост! Достались в наследство Паи и облигации, вы помогли немного понять что к чему. Пойду завтра в депозитарий более уверенно)

А ещё помните, господа, что после каждого финансового кризиса часть фондов улетают в небытие из-за рискованных стратегий инвестирования.

Также вспоминайте о том, что инвестиции могут быть заморожены/приватизированы, если вы их делаете вне государства, в котором живёте.

Чё-б ещё такого очевидного рассказать?..

На пенсию не надейтесь, надейтесь лучше на биржу, ПИФы и т.д., ога )))

"хитрые парни, которые покупали акции перед датой дивидендной выплаты с максимальным кредитным плечом, а после прохождения этой отсечки, сразу продавали эти акции. Таким образом, после нескольких повторений процедуры, ИИС становился пустым, а все деньги были выведены через дивиденды"

Закидываем 400 тр на иис, получаем вычет 52 тр-дальше выводим 400тр через дивы с которых платим 13% ндфл-52 тр, которые ни под какие вычеты не подпадают. В чем суть данного "Хитрого "плана.

https://m.lenta.ru/news/2024/04/03/nedobro/

У нас в семье два брокерских, один на хаях в октябре-ноябре 21го был, там доходность сейчас не более 20% (с учётом инфляции потери). А второй на всё свободное скупала в марте 22го. Второй в плюсе свыше 100%. Так что тут от временных отрезков нужно смотреть. Плюс ещё дивиденды. Даже первый убыточный отобью дивидендами через сколько то лет. И 200 тысяч в зарубежных акциях. Но пока не решила, что делать. Подожду лет 5-10 наверное, авось разблокируют

Подскажите пожалуйста что делать с акциями купленными на ИИС до 2024г, и по которым прошло 3 года, и как получить Вычет на доход по ИИС (тип Б) — .

Надо продать акции ? и как закрыть ИИС по типу Б

Это не инвестиции а непонятно что. Если считать среднюю по вкладу 13% (что вполне реально) то вы уже в минусе на 5%. А еще налоги с иис, комиссии за обслуживание, комиссии за сделки. Положить на вклад и забыть - лучшая инвест стратегия в вашем случае.

Возможно, имеет смысл добавить про осторожность при использовании "родных брокерских мобильных приложений". Использовать с "широко открытыми глазами", уж до того они порой нашпигованы "интересными идеями и предложениями", аж рука AdBlock'а просит. В идеале - лучше изучить и использовать QUIK (лайт-вариант - webQUIK), если брокер позволяет.

Потратил целый день на 90% своего копипаста. Ну да)

Только на днях закрыл открытую месяцев 5 назад вкладку, перечитывал.

Это я так. Повыёбвтс.

Но спасибо за очередную инфу. Перечитаю в 4 раз) Посмотрю новую инфу. Спасибо, что подбили на это дело (инвестиции). Благодаря Вам я в это влез зачем-то)) пока что за 8 месяцев прибавка (не считая вычета) 10%+. В банке правда вклад +/- такой же нынче. Но интересно оказалось пощекотать нервы весомой для меня суммой денег) держу их теперь там. Чисто как на чёрный день. Пусть лежит, авось накопится чего)

На счёт "акции зарубежных компаний сейчас не купить".

Внезапно Яндекс и Полиметалл стали зарубежными. И все ,кто ими владели, сказали Ой.

Так их и купить теперь можно, но только на Брокерский счёт.

"Рассказы про "Санкции не против обычных людей" - враньё"

А может просто рассказы про действия российских властей в интересах обычных людей - вранье?

А могу я перевести иис старого типа вместе с купленными на него акциями от одного брокера к другому, не продавая эти акции и не теряя срок открытия иис?

подскажи что за программа или сервис где даты купонов и дивидендов и прочие графики можно посмотреть ?? забыл как называется, хотел попробовать и потом забыл. сам себе записывал в телефон когда и что придет

Я лет 15 уже пытаюсь в это играть, получается такая херня. Единственный более-менее нормальный способ был для сохранения - это недвижка, но вкладываться можно очень осторожно

Подскажите, где почитать про облигации?

Я до сих пор не понимаю как посчитать доходность по ним.

Скажите, а закрытие ИИС (старого) без штрафа идёт с момента существования ИИС или с внесения последней суммы?

Т.е. если я с 2021 года 20 декабря вносил на счёт 100 тыс. руб. То я могу 2024 подать на возврат налога и одновременно закрыть ИИС без штрафа? Или не смогу подать только за последний год?

Расскажите пожалуйста какими приложениями пользуетесь?

Сколько всего акций у Яндекса?

Александр, спасибо за очень полезную информацию!

Не раскрыта тема "приватизации" и последнего вердикта генпрокуратуры о недобросовестности покупателя акций. Поэтому пока на стоп в рф

Вы забыли упомянуть, что нужно купить Мечел

Лл?

Это надежно- президент объявляет СВО- ваши акции заморожены . Продолжается СВО - в любой момент скажут все ваши акции забираем до лучших времен .

Речь про долгосрочные инвестиции? Тогда в золото.

Автор читать было интересно, однако ничего нового для себя не открыл (

Из комментарий понял что люде не отличают трейдеров от долгосрочных инвесторов.

Всем добра

Медленно подходим к обнулению пенсий для граждан и введению нового налога заменяющего пенсионный.)

Можно покупать акции и поштучно - даже те, у которых в стандартом лоте больше одной акции - называется «Неполные лоты», и в этом режиме лот всегда состоит из одной акции. Так что модно и одну акцию Сбера купить за 300 рублей, и даже одну акцию ВТБ, потратив 3 копейки.

Правда в этом случае биржа рассчитает свою комиссию по минимальной границе в 2 копейки, что составит 66% от суммы сделки, поэтому целесообразность такого действа совершенно точно под вопросом, но чисто теоретически такая возможность имеется, поэтому если на брокерском счёте осталось 6 копеек, выводить которые лень, а оставлять без дела жалко, то их вполне себе можно потратить на акцию ВТБ 🤪

43. Разве ЛДВ не действует на ИИС-1 и 2?

Какие блядь накопления и сбережения при фактической всепожирающей инфляции?

Если инвестировать по 5к в месяц, смогу я лет через 10-15 выйти на стабильный пассивный доход хотя бы 50к в месяц?

Решил я как то в акции "поиграть", не крупно... разок 10к закинул, два, три, четыре. Даже какой то рост был. Но случилось 24.02.2022.... то се ждал... приостановки... в какой то момент просел до 20~25т. ни копейки не вложил сверху...ждал...ждал, что то продал, что токупил, уже 43т.р... 7% за 3 года, ну такое себе. Если бы не гребанная алроса... куда было вложено 1/3 по началу, то было больше.

И скажу честно, звучит все хорошо ну или не плохо, но мой совет не умеете- на крупные суммы не вкладывайтесь.

Россия на пороге краха. В ней никаких инвестиций в ценные бумаги быть может. СССР помните? Инвестирование во что помогло? В недвижимость и драг металы, но пойди еще купи.

Давно столько воды не читал.

Вся эта история с акциями - та ещё. Сейчас есть вариант попроще, попрозрачней - ЦФА. Выбираешь ОИС - из 11 у 3х доступны операции физлицам, и у 1 ОИС доступна регистрация полностью по удалёнке. Проходишь идентификацию, пополняешь кошелёк на сумму до 600 т.р., покупаешь ЦФА на первичном или вторичном рынке. если нужно больше 600 т.р., просишь ОИС присвоить тебе квалификацию. Всё. Профит.

Как минимум посредников - брокеров там нет совсем.

ИИС - обычное наебалово!

Прежде чем туда лезть, посидите годик и понаблюдайте, как это все работает. Можете даже на 10000 руб поторговать. Вы их конечно проебете, но начнёте понимать, что к чему.

Форекс нормально работает. Разбираться надо, правильные инструменты применять.

Как-то все сложно. Проще положить в банк под 13-15% не превышая лимит застрахованной суммы в каждом банке. Может менее доходно, зато просто и без риска.

Автор красава, четко самая суть. Как можно больше населения надо привлекать на фондовый рынок РФ пускай даже если каждый хотя бы по 500₽ или1000₽ будет вкладывать в отечественное производство моховик прогресса и экономики раскрутится очень быстро.

Вы забыли главный риск — пример акции соликамский магниевые завод. Их просто государство может отобрать и не компенсировать! В нашей стране нет законов и ни один человек не защищен от беззакония.