Государственный долг к ВВП — это макроэкономический показатель, который рассчитывается как отношение величины государственного долга страны к её валовому внутреннему продукту (ВВП).

Совсем безнадёжной считается долговая нагрузка = 200% к ВВП, но явные проблемы начинаются при долге к ВВП = 100% и выше.

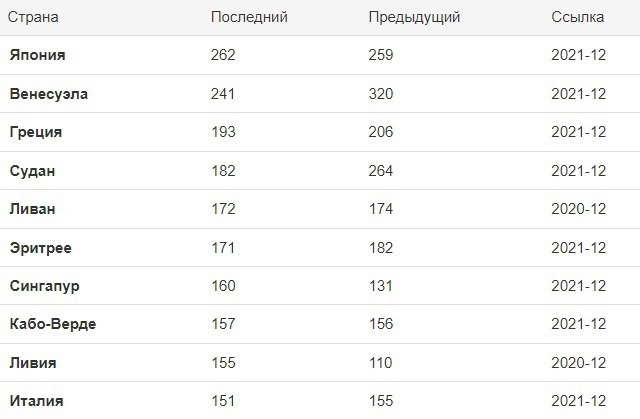

Теперь пройдёмся по списку и посмотрим на страны с самой большой долговой нагрузкой.

Япония

Проблемы у страны начались с 1990-х годов, когда трудоспособное население начало стареть.

Если до 1990 года прирост населения составлял в среднем 1,2 млн. человек в год, то прямо сейчас естественный прирост населения составляет минус 644 тыс. человек за год.

Более того, население Японии быстро стареет, а пожилое население менее склонно к тратам и более - к сбережению.

За целых 30 лет данную проблему решить не удалось.

Не будем сейчас погружаться в причины, но без естественного прироста населения рост экономики практически невозможен.

Кроме того, после Японского экономического чуда, когда экономика Японии вырвалась на второе место в мире по показателю ВВП, японская йена взлетела в цене и продолжает расти, искусственно поддерживаясь политикой Центрального банка Японии.

Высокий курс йены способствует её дефляции, что также замедляет экономическое развитие - последний период развития Японии характеризуют как «Потерянное тридцатилетие».

Пик рабочей силы Японии пришёлся на 1997 год, тогда был зафиксирован рекордный рост числа работников – 65,8 млн. человек и только в 2018 году Япония смогла на короткое время обновить свой предыдущий максимум.

Зависимость рабочей силы от динамики ВВП прямое.

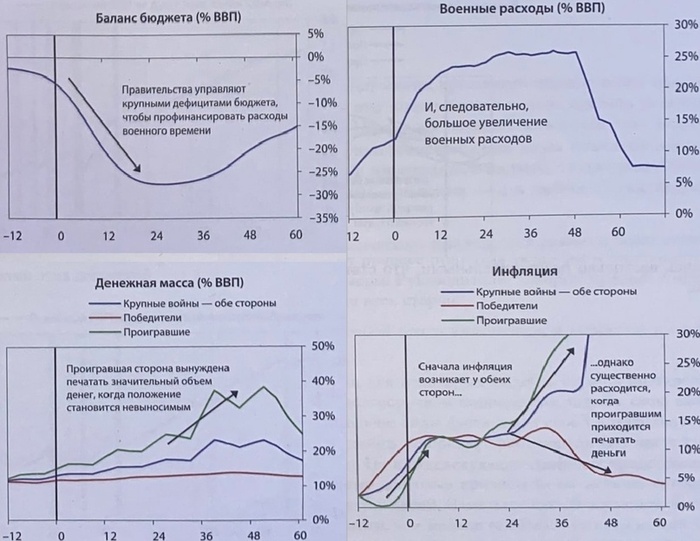

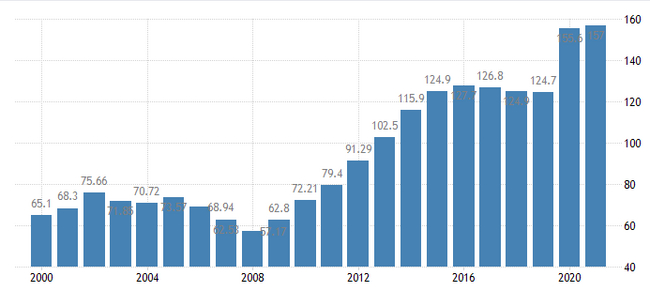

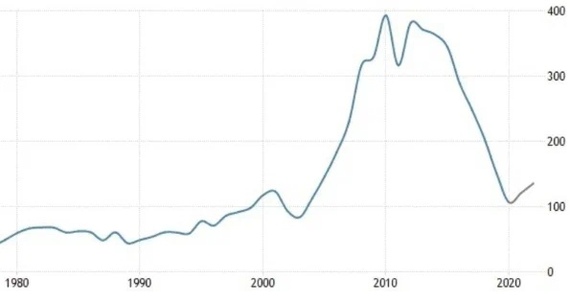

За время стагнации в экономике страны долговая нагрузка неуклонно росла, достигнув фантастических значений в 262% к ВВП.

Однако Япония имеет огромные иностранные вложения.

По состоянию на конец 2022 года около 3,2 трлн долларов.

Если данные вложения вычесть из долга, то текущий уровень долга к ВВП составляет 128%, что даже ниже, чем у США (137%).

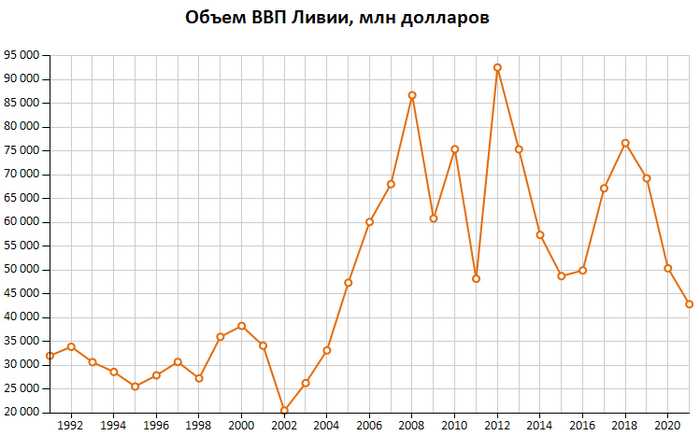

Венесуэла

В 1950 - 1980 годы страна стала одним из крупнейших производителей нефти.

В этот период происходили реформы, приходили инвестиции со стороны иностранцев.

Экономика процветала, а страна была одной из самых богатых в Латинской Америке.

Поскольку экономика страны сильно завязана на доходы от продажи нефти, то в 1980-х годах начались первые проблемы, связанные с падением цен.

Рост экономики сменился падением, резко увеличилась и без того высокая инфляция, достигнув максимума 100% в 1996 году.

Стоит отметить, что с 1960 по 1996 год было множество попыток госпереворота со стороны оппозиции.

Народу не нравилась высокая инфляция, растущий уровень бедности, коррупции и преступности.

В 1998 году новый президент страны Уго Чавес начал бороться с проблемами путём национализации корпораций, а средства от продажи нефти вкладывались в социальную сферу.

Рост цен на нефть, способствовал росту экономики, хотя инфляция всё ещё оставалась крайне высокой, в пределах 20% - 30% до 2013 года.

В 2013 году к власти пришёл новый лидер - Николас Мадуро.

В 2014 году Венесуэла получила двойной удар.

Упали цены на нефть.

Санкции.

В тот год инфляция по разным подсчётам достигала 150 - 200%.

В феврале 2014 года на улицы столицы республики Каракаса ежедневно выходили до 50 000 противников правительства Мадуро.

Протестующие обвиняли новую власть в новом кризисе, а также в разгуле преступности.

Начались столкновения с полицией и появились пострадавшие среди мирного населения, погибло порядка 100 человек по официальным данным.

США, Евросоюз и страны Латинской Америки встали на сторону протестующих и ввели санкции против режима Мадуро.

Штаты запретили сделки с новыми долговыми обязательствами, ценными бумагами республики и государственной нефтяной компании PdVSA.

Из-за санкций уровень инфляции достиг свыше 1,4 млн %+ к 2018 году.

С тех пор ситуация не изменилась: в стране гиперинфляция, экономические показатели снижаются, а страна, по сути, банкрот.

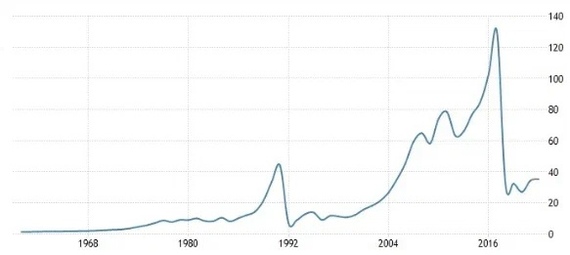

Греция

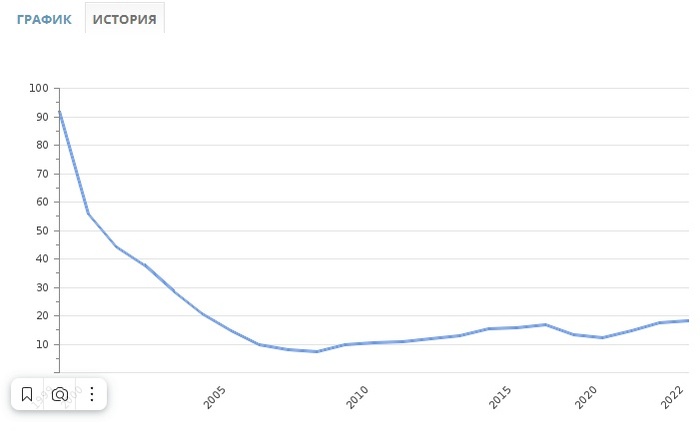

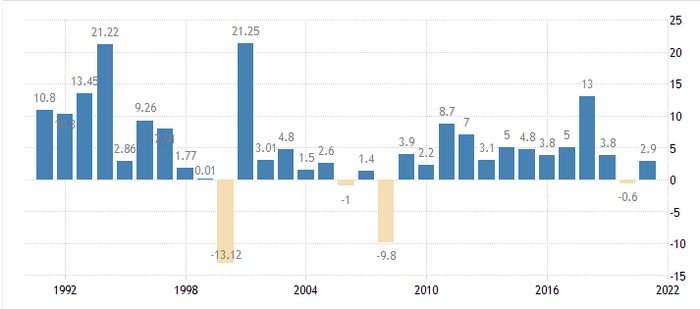

До 2008 года экономика Греции активно росла в среднем на 5% в год.

Рецепт успеха прост: взять деньги под льготное кредитование у Европы и раздать их населению.

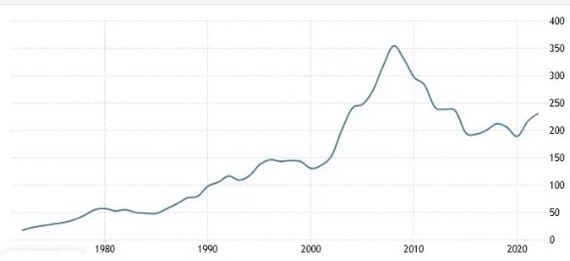

При этом с 2000 года долговая нагрузка к ВВП находилась в диапазоне 100 - 105%, но кризис 2008 года все изменил, об этом позже.

Помимо долговой проблемы были и другие, вроде высокой доли государственной собственности - во многом благодаря одному закону, согласно которому нельзя уволить государственного служащего; можно снизить зарплату или перевести в другое место, но не уволить.

Более того, в Греции есть правило 13,14 зарплат для государственных служащих, а также пакет социального обеспечения и повышенная пенсия.

Естественно, об активном росте предпринимательской деятельности здесь не может быть и речи, а как известно, государство - не лучший управленец.

Все это работало, пока не случился кризис 2008 года.

Акции рухнули, многие греческие компании начали банкротиться.

По итогу, чтобы спасти компании от разорения приходилось печатать больше денег для покрытия дефицита.

Страна летела на полных порах к своему дефолту.

В 2010 году аналитические агентства стали понижать кредитные рейтинги, а облигации, имеющие некогда высокий кредитный рейтинг, приравнялись к мусорным.

Доходность Греческих облигаций в моменте достигла отметки в 37%.

Для спасения ситуации Греция обратилась к Европейскому союзу и МВФ, которые предоставили льготные кредиты для спасения от дефолта.

Страна перешла из стадии активного роста в стадию тотальной экономии и урезания всех субсидий.

Однако, как видно из графика выше, проблема никуда не исчезла.

Долг все еще огромный и страна жива только благодаря помощи ЕС и МВФ, а также очень низким процентным ставкам.

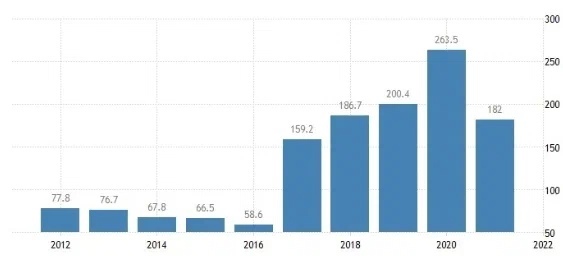

Судан - государство в Восточной Африке

Судан - одна из африканских нефтедобывающих стран.

Ситуация Судана осложняется тем, что в 2011 году единый Судан распался на два государства - собственно, Судан, о котором сейчас речь и Южный Судан.

Большая часть нефтяных месторождений находится на юге, однако сам Судан контролирует большую часть инфраструктуры, в частности, трубопроводы к морским портам и сами порты (Южный Судан не имеет выхода к морю), а также заводы по переработки нефти.

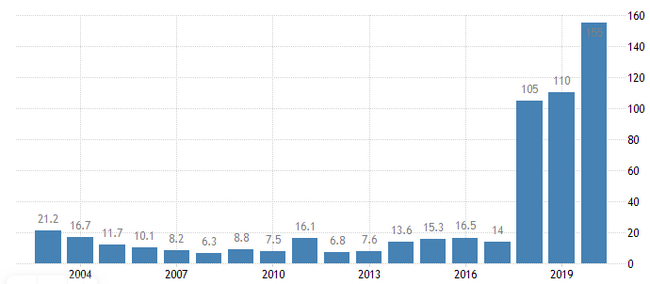

Несмотря на то, что Судан до сих пор сотрясают вооруженные противостояния, его экономика в 2010-х годах показала заметный рост.

Как видим, рост был до 2018 года, затем случился заметный провал.

Провал был обусловлен тем, что в конце 2018 года в Судане начались протесты из-за высоких цен на продукты; протесты утихли только в середине 2019 года, и то в результате военного переворота.

Рост цен на продукты, в свою очередь, случился на фоне галопирующей инфляции, достигающей 70%.

Это вынудило правительство страны отказаться от субсидий на продовольствие и электроэнергию, что вытолкнуло цены вверх, породив недовольство в рядах обычных граждан.

В чем же причина инфляции? Ответ прост - в большом уровне долга, который государству стало сложно обслуживать.

В 2017 и 2018 годах произошел рекордный рост долга и Судан просто не смог сбалансировать бюджет, не девальвировав валюту.

Стоит отметить, что Судан - это лишь одна из множества африканских стран, которые резко наращивали уровень долгов.

Это связано с восстановлением спроса на нефть и попытками государств нарастить её производство.

Казалось бы адекватная и перспективная затея обернулась большими сложностями реализации.

Страна не восстановилась до сих пор, ни в экономическом, ни в политическом аспекте.

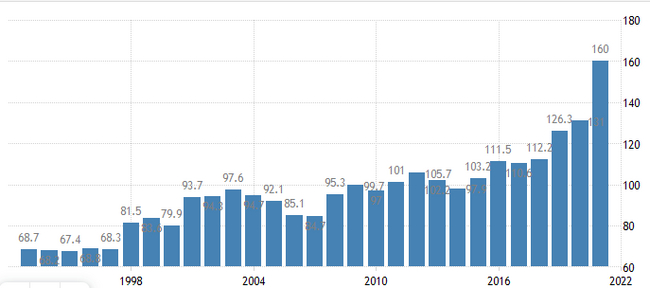

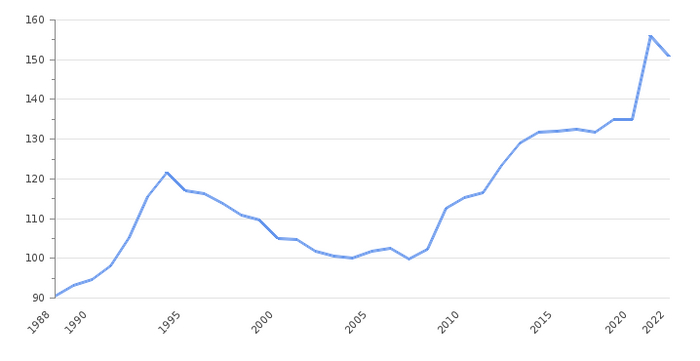

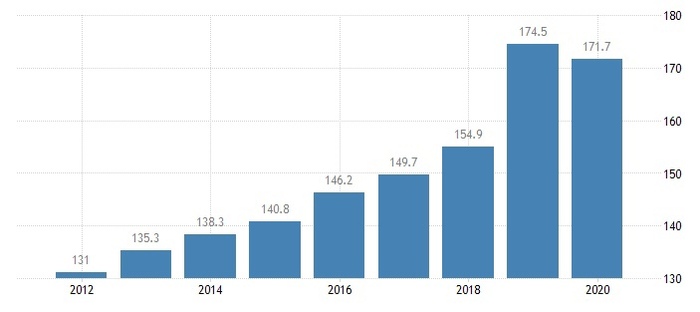

Ливан - небольшое государство, расположенное на Ближнем Востоке, с нетипично высокой для этого региона долей частного сектора (около 75%) и значительным банковским сектором

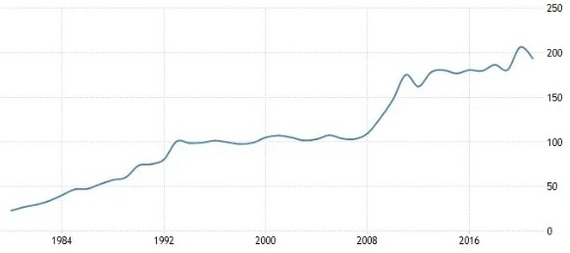

Консервативный подход к финансам, свободный рынок и политика невмешательства позволило выйти стране на вполне достойный уровень.

Политика банковской сферы была настолько продуманной, что Ливан почти не пострадал от кризиса 2008-2009 годов, что сделало его не только страной для подражания, но и убежищем для капиталов других стран.

Потому посткризисные времена с экономической точки зрения были для Ливана благоприятным временем.

Динамика ВВП это подтверждает.

Однако при всех плюсах банковского сектора страны, политика страны не была ни коем образом нацелена на стабилизацию государственного долга.

Госдолг страны был существенно снижен в период кризиса, однако затем власти нарастили его опять, надеясь на силу своей экономики.

При этом значительная часть притока денег формировалась за счет весьма сомнительных переводов - банки Ливана обещали анонимность и хороший обменный курс.

В 2016 году система начала давать сбои, чему способствовало военное напряжение в регионе и, как следствие, высокое внимание иностранных государств, в том числе и к проводимым финансовым операциям.

Это резко снизило приток валюты и долг Ливана начал стремительно расти.

Ливанские власти решились на еще более сомнительные операции финансового инжиниринга, обменяв собственный государственный долг на еврооблигации и подобные им бумаги в иностранной валюте.

Это спасло от неминуемого кризиса ликвидности, но проблему не решило - в 2020 году в стране был объявлен дефолт.

Все это привело к огромным социальным проблемам, которые не могут быть решены в ближайшей перспективе.

Это первая часть большого исследования, посвященного государственному долгу разных стран, причинам его появления и возможным последствиям.Еще более интересная аналитика собрана в следующей части исследования.

Если вам понравилась статья, оцените её лайками. Ждем 10 лайков и выкладываем продолжение.