Кошки в парке ждут вкусняшки

Сегодня отнесла 5 кг корма в парк

кошки очень рады

Показать полностью

8

Сегодня отнесла 5 кг корма в парк

кошки очень рады

Зарекался не покупать уж совсем совсем китайский ноунейм. Но руки так и тянутся к красивым картинкам на коробках и халявным ценам. А вживую...

Ну где то "3--" из "5"

ЦБ РФ ОКОНЧАТЕЛЬНО подтвердил, что при переходе кредитной карты по договору цессии ЗАПРЕЩЕНО менять тариф карты без согласия заёмщика.

Для Лиги Лени, краткий пересказ от нейросети Grok

### Краткий пересказ письма Банка России (№ ОЭ-73703 от 10.03.2025, № ОЭ-114690 от 15.04.2025)

**Суть документа:**

Служба по защите прав потребителей Банка России отвечает на обращения, касающиеся применения законодательства о потребительском кредите (Закон № 353-ФЗ). Банк России не толкует законы и не вмешивается в деятельность кредитных организаций, но разъясняет общие подходы.

**Основные положения:**

1. **Одностороннее изменение условий договора недопустимо** (ст. 310, п. 1 ст. 450 ГК РФ):

- Кредитная организация не может изменять условия договора без согласия заёмщика, если это не предусмотрено ГК РФ, законами, иными актами или договором.

- Верховный Суд РФ (п. 2 ст. 310 ГК РФ) подтверждает, что такие изменения возможны только в случаях, прямо указанных в законе.

- Односторонние изменения, не соответствующие этим требованиям, не имеют юридической силы.

2. **Запрет на односторонние изменения условий кредитного договора** (ч. 11 ст. 29 Закона № 395-1 «О банках и банковской деятельности»):

- Банк не вправе:

- Сокращать срок действия договора.

- Увеличивать проценты или менять их порядок.

- Устанавливать или увеличивать комиссии.

- Исключения возможны только при наличии прямого указания в федеральном законе (например, ч. 11 ст. 7, ч. 14 ст. 11 Закона № 353-ФЗ при неисполнении заёмщиком страховых обязательств).

3. **По всем вопросам (1–10):**

- Односторонние изменения условий договора (срок, проценты, комиссии) недопустимы, если не предусмотрены законом или договором.

- Законы № 395-1 и № 353-ФЗ запрещают увеличение обязательств заёмщика без его согласия.

4. **Процессуальное:**

- Срок рассмотрения обращения от 10.03.2025 продлён, о чём уведомлено письмом от 04.04.2024 (ч. 2 ст. 12 Закона № 59-ФЗ).

**Вывод:**

Банк России подтверждает, что односторонние изменения условий кредитного договора, включая сроки, проценты и комиссии, незаконны, если не предусмотрены законом или договором. Такие действия не имеют юридических последствий.

Ранее мною были заданы УТОЧНЯЮЩИЕ вопросы ЦБ РФ, ввиду НЕВНЯТНОЙ позиции МЕГАрегулятора в предыдущем ответе.

Уточняющие вопросы о недопустимости одностороннего ухудшения условий по договору кредитной карты при передаче прав по договору цессии, по факту ответа ЦБ РФ и Управления Роспотребнадзора по Вологодской области.

4. Правовая сторона вопроса С учётом вышеперечисленной ситуации и учитывая:

• доводы моего первоначального обращения (Приложение 3)

• ответ Управления Роспотребнадзора по Вологодской области — Ответ Управления Роспотребнадзора № 35-06/ж-1101-2025 от 04.03.2025 (Приложение 2).

Учитывая положения:

• части 1 и 2 статьи 58 ГК Правопреемство при реорганизации юридических лиц,

• последнего предложения части 1 части 1 статьи 12. Уступка прав (требований) по договору потребительского кредита (займа) Федерального закона N 353-ФЗ "О потребительском кредите (займе)",

• части 2 статьи 428 ГК Договор присоединения,

• части 2 статьи 310 ГК Недопустимость одностороннего отказа от исполнения обязательства,

• части 1 и 2 Статьи 16. Недопустимые условия договора, ущемляющие права потребителя, запреты и обязанности, налагаемые на продавца (исполнителя, владельца агрегатора) ЗоЗПП,

• части 10 статьи 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации Федерального закона N 395-1 "О банках и банковской деятельности" ,

• части 16 статьи 5. Условия договора потребительского кредита (займа) Федерального закона Федерального закона N 353-ФЗ "О потребительском кредите (займе)",

• пункта 14 "Обзора судебной практики по делам о защите прав потребителей" (утв. Президиумом Верховного Суда РФ 23.10.2024) ,

• пунктов 73, 74 и 76 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации"

Прошу Центральный банк Российской Федерации ответить по СУЩЕСТВУ на следующие вопросы

Имеет ли право банк в одностороннем порядке уменьшить длительность льготного периода по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке увеличить стоимость обслуживания по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке увеличить размер процентной ставки по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке сократить срок действия договора по действующему договору кредитной карты ?

Имеет ли право банк в одностороннем порядке вводить новые комиссии при использовании карты, не существовавшие на момент заключения договора в банке по действующему договору кредитной карты ?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке уменьшить длительность льготного периода по договору кредитной карты по сравнению с длительностью льготного периода действовавшему до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке увеличить стоимость обслуживания по договору кредитной карты по сравнению со стоимостью обслуживания действовавшей до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке увеличить размер процентной ставки по договору кредитной карты по сравнению с размером процентной ставки действовавшей до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) в одностороннем порядке сократить срок действия договора по договору кредитной карты по сравнению со сроком действия договора действовавшим до момента передачи указанного договора от банка цедента?

Имеет ли право банк цессионарий (в случае уступки прав требований) вводить новые комиссии при использовании карты по договору кредитной карты при условии, указанные комиссии отсутствовали по договору кредитной карты в банке цеденте до момента передачи указанного договора от банка цедента?

Поддерживает ли Центральный Банк Российской Федерации позицию Управления Роспотребнадзора по Вологодской области — Ответ Управления Роспотребнадзора № 35-06/ж-1101-2025 от 04.03.2025 (Приложение 2) о НЕдопустимости изменения условий тарифа кредитной карты при уступке прав требований по договору цессии от одного банка к другом?

Прошу ответить на указанные вопросы со строгим сохранением нумерации, для исключения возможной путаницы и исключения разной трактовки текста ответа

И вот пришёл ответ

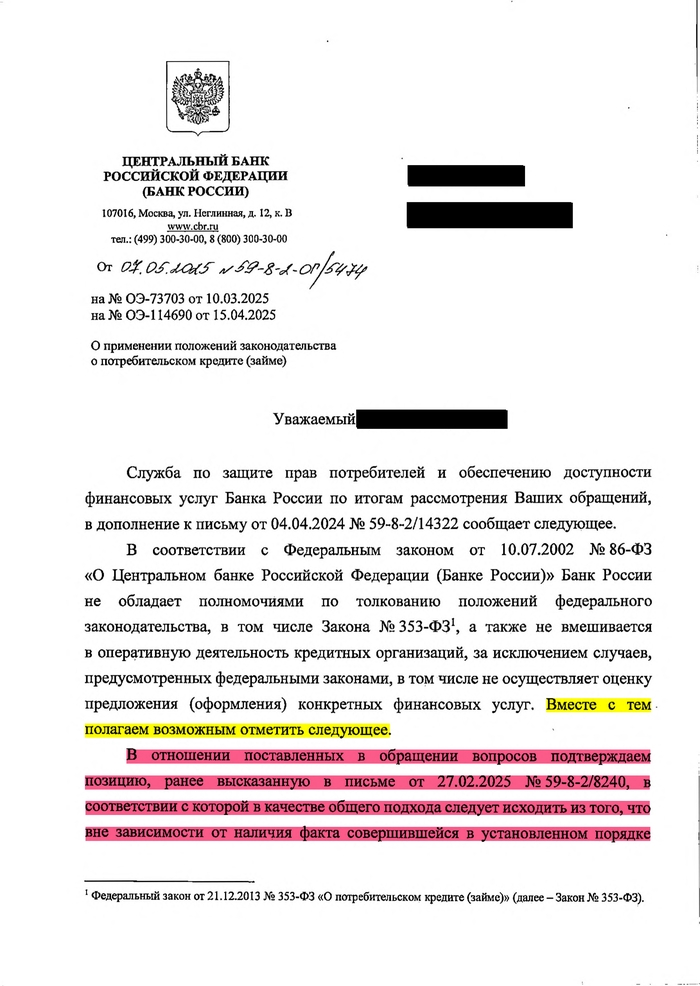

Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России по итогам рассмотрения Ваших обращений, в дополнение к письму от 04.04.2024 № 59-8-2/14322 сообщает следующее.

В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» Банк России не обладает полномочиями по толкованию положений федерального законодательства, в том числе Закона № 353-Ф31, а также не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами, в том числе не осуществляет оценку предложения (оформления) конкретных финансовых услуг. Вместе с тем полагаем возможным отметить следующее.

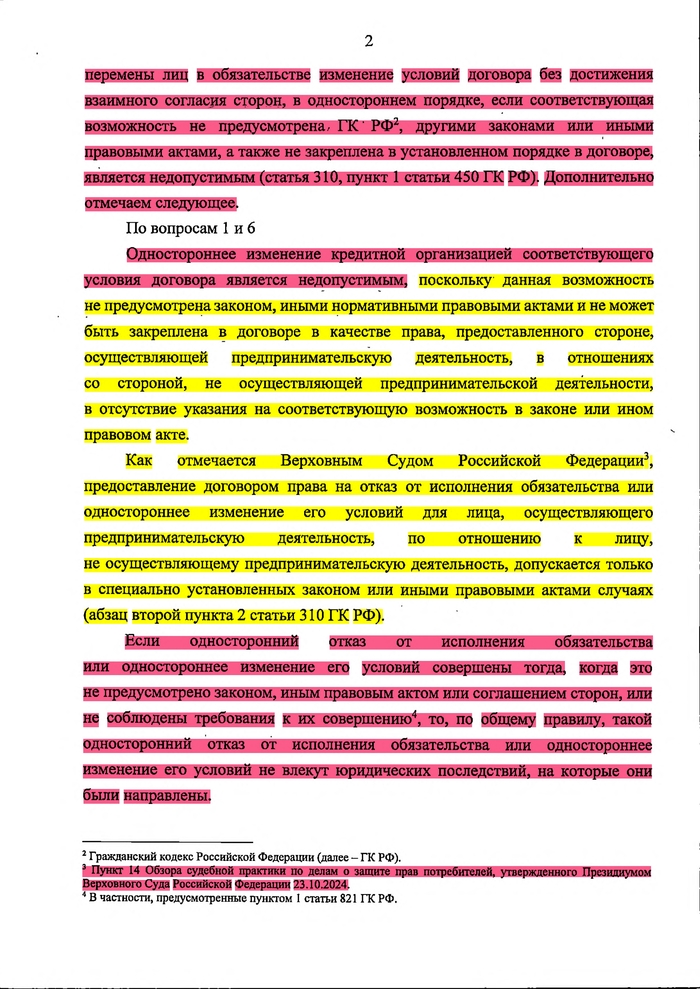

В отношении поставленных в обращении вопросов подтверждаем позицию, ранее высказанную в письме от 27.02.2025 № 59-8-2/8240, в соответствии с которой в качестве общего подхода следует исходить из того, что вне зависимости от наличия факта совершившейся в установленном порядке перемены лиц в обязательстве изменение условий договора без достижения взаимного согласия сторон, в одностороннем порядке, если соответствующая возможность не предусмотрена, ГК‘ РФ1, другими законами или иными правовыми актами, а также не закреплена в установленном порядке в договоре, является недопустимым (статья 310, пункт 1 статьи 450 ГК РФ). Дополнительно отмечаем следующее.

По вопросам 1 и 6

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Как отмечается Верховным Судом Российской Федерации2, предоставление договором права на отказ от исполнения обязательства или одностороннее изменение его условий для лица, осуществляющего предпринимательскую деятельность, по отношению к лицу, не осуществляющему предпринимательскую деятельность, допускается только в специально установленных законом или иными правовыми актами случаях (абзац второй пункта 2 статьи 310 ГК РФ).

Если односторонний отказ от исполнения обязательства или одностороннее изменение его условий совершены тогда, когда это не предусмотрено законом, иным правовым актом или соглашением сторон, или не соблюдены требования к их совершению3, то, по общему правилу, такой односторонний отказ от исполнения обязательства или одностороннее изменение его условий не влекут юридических последствий, на которые они были направлены.

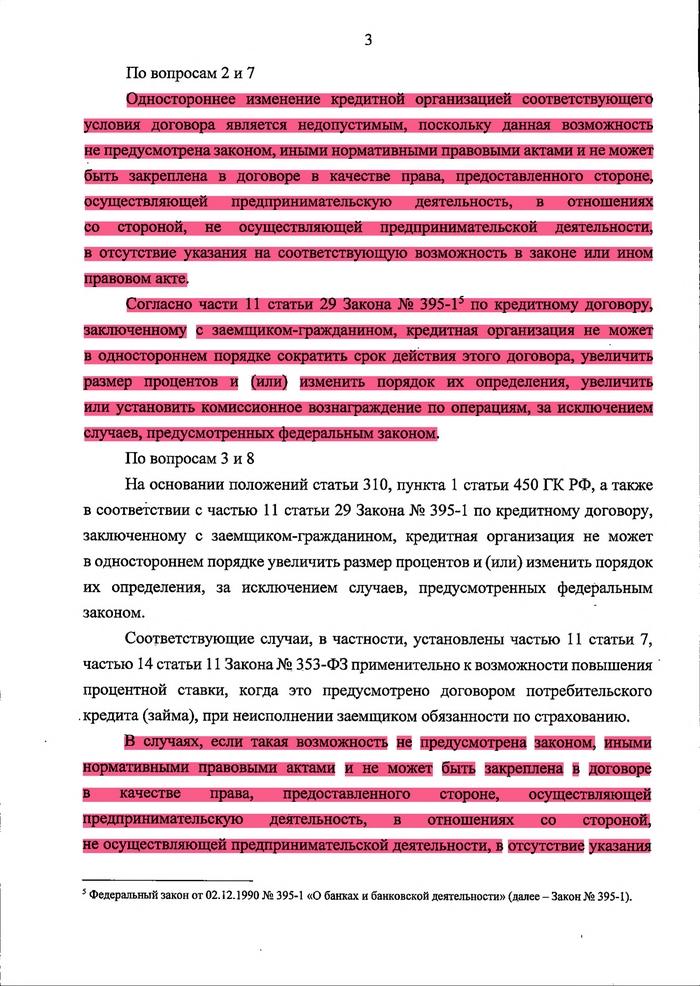

По вопросам 2 и 7

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона № 395-15 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

По вопросам 3 и 8

На основании положений статьи 310, пункта 1 статьи 450 ГК РФ, а также в соответствии с частью 11 статьи 29 Закона № 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке увеличить размер процентов и (или) изменить порядок их определения, за исключением случаев, предусмотренных федеральным законом.

Соответствующие случаи, в частности, установлены частью 11 статьи 7, частью 14 статьи 11 Закона № 353-ФЗ применительно к возможности повышения процентной ставки, когда это предусмотрено договором потребительского . кредита (займа), при неисполнении заемщиком обязанности по страхованию.

В случаях, если такая возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте, одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым.

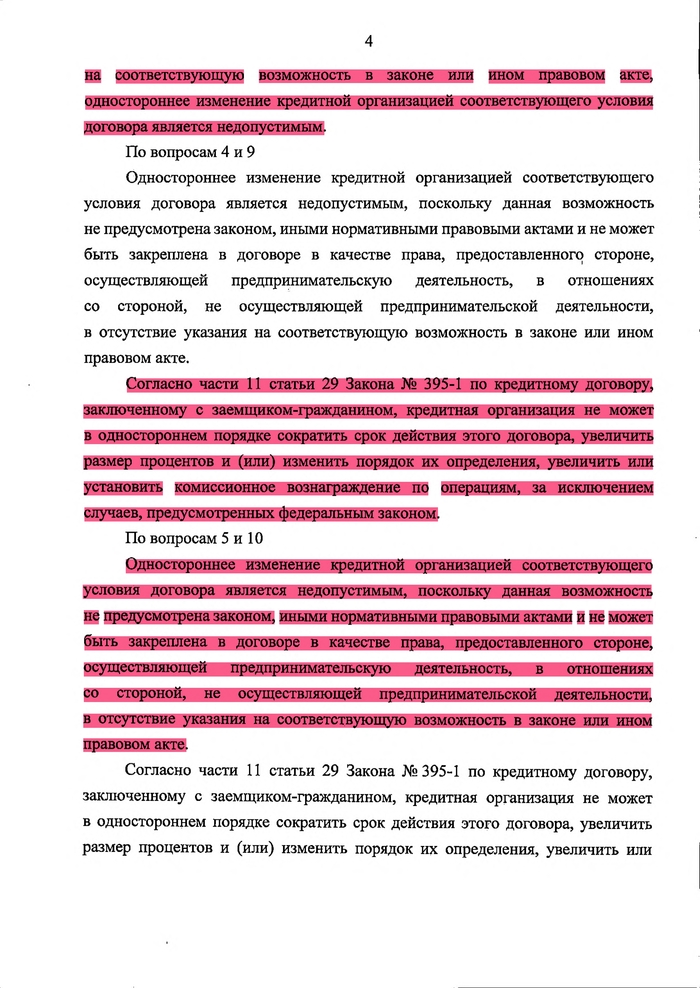

По вопросам 4 и 9

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона № 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

По вопросам 5 и 10

Одностороннее изменение кредитной организацией соответствующего условия договора является недопустимым, поскольку данная возможность не предусмотрена законом, иными нормативными правовыми актами и не может быть закреплена в договоре в качестве права, предоставленного стороне, осуществляющей предпринимательскую деятельность, в отношениях со стороной, не осуществляющей предпринимательской деятельности, в отсутствие указания на соответствующую возможность в законе или ином правовом акте.

Согласно части 11 статьи 29 Закона №395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

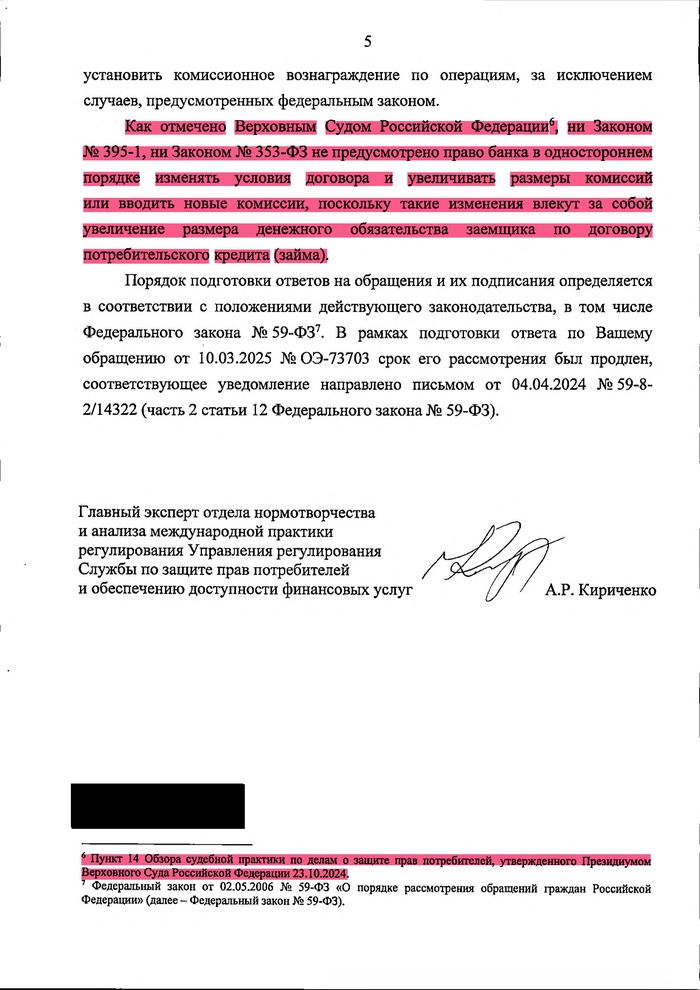

Как отмечено Верховным Судом Российской Федерации1, ни Законом № 395-1, ни Законом № 353-ФЗ не предусмотрено право банка в одностороннем порядке изменять условия договора и увеличивать размеры комиссий или вводить новые комиссии, поскольку такие изменения влекут за собой увеличение размера денежного обязательства заемщика по договору потребительского кредита (займа).

Порядок подготовки ответов на обращения и их подписания определяется в соответствии с положениями действующего законодательства, в том числе Федерального закона № 59-ФЗ2. В рамках подготовки ответа по Вашему обращению от 10.03.2025 № ОЭ-73703 срок его рассмотрения был продлен, соответствующее уведомление направлено письмом от 04.04.2024 № 59-8- 2/14322 (часть 2 статьи 12 Федерального закона № 59-ФЗ).

1 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

2 Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее - Федеральный закон № 59-ФЗ).

Главный эксперт отдела нормотворчества и анализа международной практики регулирования Управления регулирования Службы по защите прав потребителей и обеспечению доступности финансовых услуг А.Р. Кириченко

1 Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее - Закон № 353-ФЗ).

2 Гражданский кодекс Российской Федерации (далее - ГК РФ).

3 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

4 В частности, предусмотренные пунктом 1 статьи 821 ГК РФ.

5 Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее - Закон № 395-1).

5 Пункт 14 Обзора судебной практики по делам о защите прав потребителей, утвержденного Президиумом Верховного Суда Российской Федерации 23.10.2024.

6 Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее - Федеральный закон № 59-ФЗ).

Многие традиции в личной жизни мусульман (речь идёт в первую очередь о населении стран ортодоксального ислама) связаны с заветами Пророка Мухаммеда и, к примеру, в той же Саудовской Аравии их придерживаются и сегодня.

А как складывалась личная жизнь самого Пророка?

Я обращаюсь ко всем мусульманам России с разъяснением, что у меня материалистическое мировоззрение, но к верующим людям любой конфессии, если это не какая-то экстремистская секта, я отношусь уважительно и доброжелательно.

В данном случае моя цель – показать читателям, как складывалась личная жизнь основоположника одной из трёх мировых религий, которую сегодня исповедует около одного миллиарда семиста шестидесяти тысяч человек, что составляет примерно 25% населения Земли.

Пророк Мухаммед вырос в самой обычной, бедной семье, довольно долго, по местным меркам (до 25 лет), был холостяком.

По воле случая, примерно в этом возрасте стал работать кем-то вроде доверенного лица - приказчика у богатой бездетной вдовы Хади́джи бинт Хувайлид, которая была значительно старше него. Мухаммед вёл её торговые дела. Он был очень неглупым, ответственным и честным человеком, что вызвало у вдовы симпатию, которая в дальнейшем переросла в искреннюю привязанность.

И сам Мухаммед относился к своей хозяйке с большим уважением и приязнью.

В конце концов это вылилось во взаимное чувство и (по инициативе Хадиджи) завершилось свадьбой.

Подчеркнём для тех, кто усмотрит в женитьбе Мухаммеда некий расчёт – Мухаммед на самом деле любил свою супругу, невзирая на разницу в возрасте (Хадидже на тот момент было 40 лет).

У них родилось четверо детей, два мальчика и две девочки. Настоящей трагедией для супругов стала смерть обоих сыновей ещё во младенчестве. Вообще, детская смертность в те времена была просто ужасающей. Причём младенцы мужского пола были ей подвержены гораздо больше, чем девочки.

Но и из двух дочерей к концу жизни Пророка в живых оставалась только одна, его самая любимая дочка – Фатима, которую он выдал замуж за своего племянника Али. Кто-то из читателей может вспомнить о Фатимидах, которые были одними из претендентов на верховенство в исламе. Это – потомки Фатимы и Али.

Когда Хадиджа умерла, Мухаммед сильно переживал её смерть и долго не женился.

Вторично он женился только через несколько лет.

Вторая супруга Мухаммеда – Сауда бинт Зама, была вдовой мусульманина, принявшего ислам в одном из первых «призывов» Пророка.

Она, как и Хадиджа, была старше Мухаммеда.

В исламе отмечаются её скромность, благочестие, забота о нуждающихся, благотворительность. Она пережила Мухаммеда и скончалась в период правления второго праведного халифа (заместителя Пророка Мухаммеда) Умара.

В следующий раз Мухаммед женился на Айше́ бинт Абу Бакр, дочери своего ближайшего друга и соратника Абу Бакра, который после смерти Мухаммеда стал первым праведным халифом.

Айша́ была третьей супругой Пророка (считая с Хадиджей), вместе с Саудой у Мухаммеда было теперь две жены.

Все супруги Мухаммеда были или вдовами, или уже побывали замужем и развелись. Единственным исключением была Айша, на которой Пророк женился, когда ей было 6 лет, а в интимные отношения с ней вступил, когда ей исполнилось 9 лет.

Правда, существует и другое мнение, согласно которому Мухаммед женился на Айше, когда ей исполнилось десять лет. Есть и другие предположения, где её возраст выхода замуж ещё возрастает – до 15, 17 лет.

Благодаря Айше ислам обогатился огромным количеством её воспоминаний о Пророке, его мнениями по различным вопросам жизни и поведения мусульман, в том числе и касающиеся семейных отношений. Всё это называется ха́дисами, которые в совокупности составляют сборник - Су́нну, вторую по значимости после Корана священную книгу мусульман.

Четвёртой женой Пророка (считая вместе со скончавшейся Хадиджей) и третьей среди живых была вдова Хавса бинт Умар, дочь ещё одного близкого сподвижника Мухаммеда, в будущем – второго праведного халифа Умара Первого.

Как все жёны Пророка, в том числе, и будущие, она носила звание «Мать правоверных».

Мы не будем упоминать всех жён Пророка Мухаммеда, число которых в разных документах варьируется от десяти до двадцати трёх.

Расскажем далее только о тех, женитьба на которых имела непростую историю или династические причины.

Джувайрия бинт Аль-Харис была дочерью вождя племени Бану Мусталик.

По Аравии кочевали в те времена десятки семитских языческих племён, причём в большинстве случаев у каждого племени был и собственный верховный бог.

К мусульманам они относились крайне враждебно. Таким было отношение к мусульманам и в племени Бану Мусталик.

В одной из стычек мусульмане победили племя Мусталик.

Каким-то образом во время этой битвы в плен попала Джувайрия. Отец решил её выкупить и приехал к Мухаммеду с этой просьбой.

После освобождения Джувайрии Мухаммед поговорил с её отцом (не забываем – вождём племени), уговорив его и его племя принять ислам. После этого Мухаммед с отцом Джувайрии заключили союз, который базировался на династическом браке Мухаммеда и Джувайрии. Племя Бану Мусталик стало дружественным племенем у́ммы (сообщества) Мухаммеда.

Сафия бинт Хуяй (это не опечатка, а такая фамилия) была дочерью вождя племени Бану Надир. Её мать была дочерью вождя племени Бану Курайза.

Отец Сафии был врагом Мухаммеда и мусульман вообще.

Сама Сафия до встречи с Мухаммедом дважды побывала замужем. С первым мужем она развелась, а второй муж вместе с её отцом погибли в одной из стычек с мусульманами.

Сафия стала вдовой и попала в плен. Она была очень красивой женщиной. Увидев её, Мухаммед взял её в наложницы, а затем освободил от рабства и с её согласия женился на ней.

Надо полагать, что Мухаммед был добрым и внимательным к ней человеком, иначе вряд ли она по доброй воле согласилась бы выйти за него замуж.

Кстати, в исламе любая вдова, если смерть её мужа не связана с криминалом по её вине, выходит замуж только по собственной воле, принуждать её к браку нельзя.

Сафие на тот момент было 17 лет. Сегодня трудно себе представить, что женщина в 17 лет могла развестись, после этого во втором браке стать вдовой, а затем быть некоторое время ещё и наложницей.

Сафия пережила Мухаммеда и умерла в 50-м году Хиджры (672-м году н.э.).

Умм Салама бинт Абу Умайя. О ней приведём дословное упоминание из Википедии:

Её настоящее имя Хинд, но все знали её как Умм Салама. Она происходила из рода Бану Махзум племени курайшитов (курайшитом был и Мухаммед, но в период становления ислама племенная знать племени курайш относилась к нему исключительно враждебно. Настолько, что Мухаммед был вынужден вместе со своими сторонниками (своей у́ммой) мигрировать из Мекки в Медину (совершить хи́джру, переселение), которая стала местом его постоянного пребывания). Год этого переселения (622 год н.э.) стал первым годом исламского календаря.

В Медине Мухаммед был похоронен после смерти.

Отца Сафии звали Умайя Абу ибн аль-Мугира аль-Махзуми, а мать Атика бинт Амир.

Умайя был редким по своей щедрости человеком среди арабов и за это его даже назвали «благодетелем путешественника».

Умм Салама и её муж, Абдуллах ибн Абдуласад, были одними из первых мусульман, за что подвергались нападкам со стороны курайшитов и вынуждены были мигрировать в Эфиопию. 23 марта 625 года, в битве при Ухуде от полученных ран муж Сафии умер.

После смерти мужа Салама стала известна как Аййин аль-Араб («вдова арабов»). Она осталась одна с маленькими детьми, но получила поддержку со стороны родов Мухаджи́р и Анса́р.

После окончания срока идда (четыре месяца и десять дней, которые установлены для того, чтобы понять, что женщина не беременна от своего умершего мужа) к ней приходили свататься Абу Бакр (тот самый, друг и тесть Мухаммеда) и Умар ибн аль-Хаттаб. Им она отказала.

Но на предложение женитьбы Мухаммеда согласилась.

У Умм Саламы было трое детей, а четвёртый ребёнок родился практически сразу после брака с Мухаммедом. То есть, надо полагать, что это был ребёнок от её погибшего мужа.

Она умерла в глубокой старости, в возрасте восьмидесяти четырёх лет, в 62-м году хиджры в Медине и была похоронена на кладбище Джаннат аль-Баки.

Умм Салама была последней из живых матерей правоверных.

Думаю, на этом можно остановиться. Из представленного ясно, что поведение Мухаммеда в отношение выбора невест не ограничивалось их красотой, молодостью и т.п. Скорее, его больше привлекала их рассудительность, житейский опыт, добрый нрав, уважение к супругу и, в некоторых случаях, политический расчёт.

Многое из того, что происходило в личной жизни пророка, закрепилось затем в виде божественных повелений Аллаха или заветов Мухаммеда в Сунне.

Что касается конкретики в отношении этих браков, то в своих воспоминаниях Айша говорила о том, что встречи с каждой из жён всегда происходили наедине, в её собственном отдельном домике (у каждой жены на общей жилой территории Пророка был свой собственный отдельный домик).

У мусульманина могло быть не более четырёх жён.

Читателей это может удивить, как, мол, это так, когда у Пророка Мухаммеда их было десять, а то и больше.

Согласно древним источникам, у Пророка никогда не было больше четырёх одновременно живущих супруг. Но смертность в те времена и среди взрослых людей была очень высокая. Умерли и многие жёны Пророка, после чего он женился снова.

Об этом я написал в своей книге «Сексуальная история земной цивилизации». Фрагменты из неё как-нибудь опубликую в Пикабу.

На тему дорогого картофеля.

Федеральный закон № 404-ОЗ "О принудительном огородничестве и противодействии безогородному образу жизни"

(с изменениями на 2024 год, вступает в силу 1 июня 2025 г.)

Статья 1. Основные положения

1. Настоящий закон принят в целях:

- Повышения продовольственной безопасности РФ (ФЗ № 29-ФЗ "О качестве и безопасности пищевых продуктов");

- Борьбы с ленью и тунеядством (ст. 2.7 КоАП РФ);

- Увековечения традиций советских шестисоточников

2. Безогородность признаётся социально опасным явлением, подрывающим устои государства.

Статья 2. Налог на безогородность

1. Граждане РФ, не имеющие зарегистрированного огорода (минимум 3 грядки или 5 цветочных горшков), обязаны ежегодно уплачивать "налог на безогородность" в размере:

- 10% от МРОТ — для городских жителей;

- 20 кг удобрений (на выбор: навоз, зола или слезы безработного агронома) — для сельских.

2. **Освобождаются:**

- Инвалиды, не способные держать лопату (при наличии справки от врача и фотографии с лопатой в руках "для сравнения");

- Сотрудники IT-сферы (но обязаны посадить виртуальное дерево в "Майнкрафте" и предоставить скриншот в ФНС).

Статья 3. Обязательная огородная повинность

1. Граждане, уклоняющиеся от обработки земли, привлекаются к принудительным сельхозработам на срок до 30 суток (ст. 6.11 КоАП РФ "О тунеядстве").

- Место отбывания: ближайший колхоз, дачный кооператив или балкон соседа-огородника.

2. За отказ от прополки предусмотрен штраф:

- 5 000 ₽ или эквивалент в моркови;

- 40 часов лекций "Как не путать рассаду с сорняками".

---

Статья 4. Утильсбор за ботву

1. Несанкционированный выброс ботвы карается по ст. 8.2 КоАП РФ "О нарушении экологических требований";

- Штраф 7 000 ₽ + конфискация мусорного ведра;

- Обязательная сдача ботвы в спецприёмники (в случае их отсутствия — личное компостирование на глазах у участкового).

2. За подброс ботвы соседям — уголовная ответственность по ст. 330 УК РФ "Самоуправство" (наказание: прополка участка потерпевшего до полного устранения последствий "ботвенного террора").

---

Статья 5. Контроль и надзор

1. Мониторинг исполнения закона осуществляют:

- Росогороднадзор (право внезапных проверок дачных участков с дронами);

- Огородные дружины (волонтёры с лопатами и моральным правом читать нотации).

2. За сокрытие огорода (например, маскировка грядок под газон) — штраф 20 000 ₽ или пересадка всех томатов под надзором бабушки-общественницы.

Заключительные положения

- Закон одобрен Думой единогласно (депутаты голосовали морковками).

- Нарушители будут внесены в реестр "Позорных безогородников" и лишены права покупать семена до исправления.