Искусственный интеллект

7 постов

7 постов

3 поста

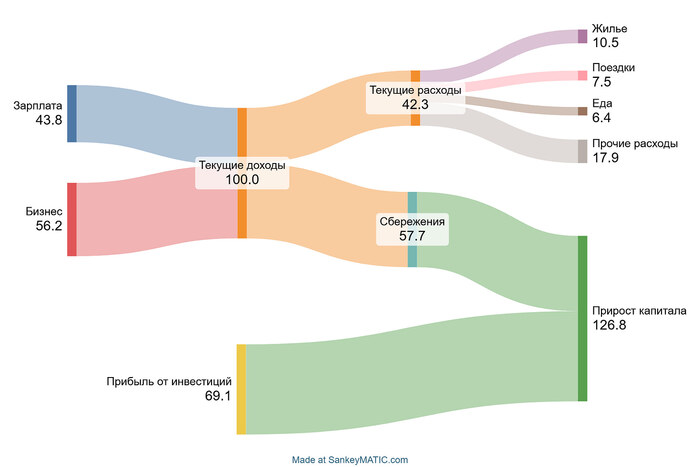

Предыдущий пост про Сэнки зашел хорошо – спасибо всем, кто в комментариях поделился своими диаграммами! Я веду подробный личный финансовый учет уже 16 лет (начиная с 2009 года – плюс-минус с тех пор, когда я на пятом курсе университета впервые начал работать в УРСА Банке). Так вот, я тут подумал: почему бы не сделать аналогичную Сэнки-грамму по всем своим финансовым потокам за всю жизнь? Получилось довольно интересно:

🐌 Зарплата, естественно, является основным источником притока новых денег в систему. Но это связано с тем, что бизнес (RationalAnswer) начал приносить какие-то деньги только последние 3–4 года. Как и в прошлой диаграмме, все денежные показатели здесь нормированы к «Текущим доходам» (сумма доходов от зарплаты и бизнеса принята за 100% – все остальные метрики считаются от этой же базы).

🐌 Моя личная норма сбережения за всю жизнь составила 65%: только 35% заработанных денег было потрачено на чад кутежа (ну, как вы понимаете, на кутеж я там в целом и не налегал особо).

🐌 Прибыль, сгенерированная для меня капиталом, равна 42% всех доходов, которые я заработал за всю жизнь своим трудом. А прирост капитала составил 107% от совокупных текущих доходов. Получается, если бы я все 16 лет целиком откладывал весь свой доход под матрас (и не тратил бы ни копейки на жизнь) – то я бы всё равно не смог накопить текущий объем капитала без инвестиций. 🤔

🐌 Так как мой учет велся в рублях, отдельно я посчитал, сколько из отложенных денег «съела» инфляция – вышло 26%. С учетом того, что рубль за эти 16 лет обесценился по официальным данным примерно в 3 раза, кажется, что эффект инфляции вышел слишком маленьким?

Но на самом деле, всё логично, если учесть один важный момент: львиная доля всех моих финансовых потоков за всю жизнь приходится на 2022–2024! Три года от 16 лет карьеры – это всего лишь 19% календарного времени.

Однако, на эти три последних года приходится:

40% всех заработанных текущих доходов (вообще, за 16 лет их размер вырос в 72 раза – в среднем они увеличивались на 33% в год)

53% всех расходов (это всё переезд на Кипр в середине 2021-го виноват…)

77% всей инвестиционной прибыли (тут всё понятно: чем больше размер капитала – тем существеннее и «отдача» от него)

Как раз поэтому я и пишу всё время: пока вы молоды – надо максимум усилий вкладывать в развитие своего человеческого капитала, именно это окажет наибольший эффект на ваше финансовое благополучие. Если вы всё сделаете правильно, то объем заработанных денег за первые 10 лет карьеры должен оказаться совершенно незначительным по сравнению с тем, сколько вы сможете зарабатывать после 35 лет.

Вот этот топик на форуме Rational Reminder подтолкнул меня к тому, чтобы сделать диаграмму Сэнки по своим собственным финансовым итогам 2024 года. Диаграммы такого типа хорошо подходят для визуализации всяких разных потоков – ну а за потоками бабок, конечно же, наблюдать интереснее всего! (Жду здесь в комментах уместную шутку про «came in fluffer», сам с налету не смог придумать.)

Я не стал указывать на картинке абсолютные суммы – вместо этого нормировал все показатели к сумме текущих доходов, не относящихся к инвестициям. То есть, полученные за 2024 год общие доходы от разной продуктивной деятельности приняты здесь за 100%.

Из такой диаграммы можно увидеть:

Из чего складываются текущие доходы

Как потом эти доходы делятся на текущее потребление и сбережение (моя норма сбережения в 2024 году оказалась равна 57,7%)

Самые существенные компоненты текущих расходов

Как сформировался прирост капитала за год, с учетом объемов сбережения и суммы прибыли, полученной от инвестирования

Выходит, за 2024 год я прирастил свой финансовый капитал на сумму, практически точно равную трем годовым расходам. Можно сказать: увеличил свой КФС на троечку! (Если вы не в курсе концепции коэффициента финансовой свободы, то вам нужно срочно прочитать соответствующую главу «Метода улитки».)

Вообще, на мой взгляд, самый базовый учет личных финансов и должен выглядеть как-то так. Далеко не каждому нужно весь год выписывать каждую мелкую трату в Excel-простыню. Но любому человеку неплохо бы понимать в крупную клетку: из чего складываются его самые основные доходы и расходы, какую долю заработанного получается сберегать, что происходит с общим объемом его чистых активов – они растут или падают?

Если хотите, можете тоже составить такую диаграмму для своих финансов за 2024 год, и поделиться ей в комментариях. Сделать это несложно на бесплатном сайте SankeyMATIC – по вот этой ссылке откроется уже заполненная версия моей диаграммы, нужно будет только поменять циферки. Сами вводные задаются в текстовом окне слева – там интуитивно довольно понятно, каким образом текстовые данные транслируются в картинку.

Самые интересные новости финансов и технологий в России и мире за неделю: Санта-ралли не задалось, Райф запретил своим клиентам материться (но не всем), Telegram стал прибыльным, Цукерберг перестал волноваться и полюбил «теорию мертвого интернета», нейроученый финансист настрогал 300 «научных» публикаций, а Apple придется заплатить $95 млн за тайную iПрослушку пользователей Siri.

Начинаем в этот раз сразу с рубрики «Лонгрид недели»: журнал ECONS выпустил прикольную колонку с разбором разных популярных экономических феноменов, связанных с Новым годом. От «эффекта Щелкунчика» (когда львиная доля экономики балетных трупп завязана на одной рождественской постановке) до финансовой целесообразности взаимодарения подарков (некоторые экономисты скептичны – но это по большей части из-за того, что они просто душнилы гребучие).

Нас здесь больше всего интересует так называемое «ралли Санта-Клауса»: по статистике за последние почти 75 лет, семь «праздничных» торговых дней (последние 5 дней старого года, начиная с католического Рождества, + первые 2 дня нового) обычно являются самой ударной неделей для фондового рынка – со средним ростом +1,32% (рынок оказывается в плюсе в 80% случаев).

В общем, у нас тут плохие новости: нынче старый дед не завез подарков на Уолл-стрит, S&P500 по итогам этой недели упал на 0,53%. Что еще обиднее: некоторые считают, что отсутствие Санта-ралли как бы бросает тень на весь последующий год, ведь доходность таких «грустных» годов оказывалась в среднем в два раза ниже, чем у тех, которые Санта «освятил» своим бустом.

Думаю, именно с таким лицом Санта смотрит на трейдера в ответ на его вопрос: «А ралли в акциях нынче будет?»

Впрочем, прошлым Рождеством на рынках США тоже акции упали, а потом всё красиво выросло на 25% за 2024 год. Так что, может, «торговать по календарю» – это заведомо глупая затея, а? 🤔

Но есть и хорошие новости: старина Дед Мороз, в отличие от своего западного коллеги, российских инвесторов не кинул – начиная с 19 декабря, индекс Мосбиржи стрельнул вверх почти на 20%.

Хотя, по части Мосбиржи, если честно, больше Снегурочка постаралась, чем сам Дед...

Райффайзенбанк внес изменения в свои официальные условия обслуживания: теперь он будет принудительно отключать клиентов от премиум-пакета за мат в адрес сотрудников.

Как-то несправедливо выходит, согласитесь: обычные рядовые клиенты Райфа смогут, как и раньше, смело посылать банкиров на три буквы без каких-либо последствий; а более обеспеченным клиентам придется себя сдерживать. И это вы называете «премиум-обслуживанием», епта??

С 31 декабря 2024 года вступает в силу обновленный список стран, с которыми Россия официально обменивается финансовой информацией: оттуда полностью выпилили все страны Евросоюза. Почему это важно: если вы в календарном году провели более 183 дней в России, то зачислять свои собственные деньги на свои же собственные банковские счета в этих «необменивающихся» странах вы можете только по очень ограниченному количеству оснований, а иначе – бодрящий штраф от российской налоговой до 40% от суммы. Кстати, продажа ценных бумаг в список разрешенных оснований не входит!

Государство продолжает заботиться о россиянах путем ввода новых полезных запретов:

Ужесточаются требования к IP-телефонии, которая позволяет звонить через интернет на обычные телефонные номера (новые правила должны вступить в силу с сентября 2025-го).

Один из сенаторов заявил, что неплохо бы заблокировать WhatsApp на территории РФ, если тот будет проявлять недостаточно энтузиазма к шерингу информации пользователей с товарищем майором из ФСБ.

Володин очень хочет побыстрее сделать законопроект о запрете англицизмов и иностранных слов. Интересно, с учетом того, что «депутат» – это слово из латыни, станет ли он отныне называть себя «боярин Володин»? 🤔

Как говорится, «берегите корни русского языка!»

Все под конец года бросились подводить итоги года, и Дуров тоже: он написал у себя на канале, что в 2024 году Телеграм заработал миллиард долларов выручки и наконец стал прибыльным (правда, размер этой прибыли не сообщается). Говорит – это всё мы покупками ТГ-премиумов натапали!

Лично я заработать миллиард, к сожалению, не смог, но тоже вышло неплохо: итоги года для проекта RationalAnswer я подвел вот здесь. А 1 января я по традиции выложил лонгрид про постановку целей на год.

Anyway, возвращаясь к Дурову. 31 декабря он также подтвердил, что Телеграм заблокировал ряд каналов российских СМИ (Первый канал, РИА Новости – вот это всё) для доступа в Европе. Я проверил: лично у меня всё открывается пока. То ли Кипр – это ненастоящая Европа, то ли механизм блокировки доступа привязан не к географической локации юзера, а к месту выпуска его симки (как пишет вот здесь Никита Лихачев).

Пока искал про Дурова, гугл выдал мне фото его новой alleged бывшей – и я не смог удержаться от добавления этого леопардового шика сюда, сорри

Мета официально объявила о том, что они планируют наводнить все свои социальные сетки пластмассовыми AI-юзерами, которые будут генерировать бесконечный согревающий сердца народных масс нейроконтент. В связи с этим предлагаю повысить статус Меты (запрещена на территории РФ) до «нейроэкстремистской организации».

Брайан-текстильщик: тот самый нейродед, о котором ты всегда мечтал (НЕТ)

Правда, после такого мощного признания пользователи этих самых соцсетей отчего-то не очень воодушевились, и компании пришлось срочно удалять своих тестовых ИИ-юзеров. Типичный заголовок в прессе на эту тему звучит как «Мета отправляет сгенерированные AI профили в АД, где им самое и место». Уважаемые журналисты, с вами тут сложно спорить!!

Есть такая ютуберша Zara Dar, которая выпускает образовательный контент про математику с большими синицами (сорри, я просто недавно узнал, что синицы на английском называются «great tits»). В конце декабря она объявила, что покидает техническую PhD-программу, чтобы сконцентрировать все усилия на развитии своего OnlyFans-аккаунта (который уже принес ей миллион баксов).

Признайся, хотел бы, чтобы она помогла тебе найти π?

Но с другой стороны ее пытается разоблачить некий чувак, который утверждает, что она является на самом деле обычным AI-дипфейком. Лично я хз, как сейчас это можно с уверенностью отличить: в конце концов, еще в 2021 году был скандал, когда популярная японская hot-байкерша оказалась на деле 50-летним скуфом. В общем, проводить самостоятельное полноценное исследование я не стал; но надеюсь, что вы мне в комментах расскажете – какой там в итоге положняк с этой Зарой Дар?

И, если Зара всё-таки окажется нейросеткой, то в свете предыдущей новости – можно ли сказать, что частный AI-generated контент оказался в итоге более приспособленным к выживанию, чем корпоративный? В конце концов средний интернет-юзер, похоже, голосует своим долларом за хорнитологический контент про great tits – а не за бездушный дайверсити-корректный корпоративный буээээ от Меты.

Если после прошлой новости вы думаете, что это исключительно теплокровные ученые превращаются в AI-инфлюенсеров, то на самом деле всё сложнее: обратный процесс тоже происходит! Чувак по имени Роберт Новый-Маркс (да, у него действительно такая фамилия) выпустил интересную научную статью по финансам. Там он с коллегой использует нейросети для того, чтобы высосать из пальца из биржевых данных 30'000 потенциальных «торговых сигналов», отобрать из них сотню выглядящих хоть немного прилично, и с помощью LLM-ок нафармить 300 research papers про эти «новые инвестиционные факторы».

Все получившиеся статьи можно при желании прочитать вот здесь. Я потыкал в несколько: в целом, на первый взгляд не сильно отличается от средней peer-reviewed финансовой бумаги, лол. В каком-то смысле, на выходе получилась неплохая сатира – чем-то напоминает знаменитую статью «Концептуальный пенис как социальный конструкт», только в области quantitative studies.

...ученых-финансистов, выходит, тоже можно этими фразами корёжить? 🤔

Так вот, люди уже давно ломают копья на тему того, как правильно определить AGI (условно – «универсальный интеллект общего назначения, который хотя бы не хуже человечьего»). То ли это железка, которая побьет человека во всех бенчмарк-задачах, то ли такая, которая сама себя осознает как личность...

А вот для ребят из OpenAI и Microsoft этот вопрос носит не столько философский, сколько практический характер. Ведь по условиям их соглашения, Майкрософт вбухала в компанию кучу денег, но с одним ограничением: когда Сэм Альтман наконец разработает этот неуловимый AGI, то ровно в этот момент OpenAI сможет перестать делиться своими техническими наработками с Microsoft.

Ну и вот, на той неделе в прессе вышла инфа о том, что две компании наконец договорились об определении этого самого сверхинтеллекта. Не смейтесь, но оно как будто сошло со страниц декапиталистической антиутопии: дескать, «AGI – это такой искусственный интеллект, который заработает нам 100 млрд баксов». Шах и мат, философы хреновы, нечего было сиську мять почем зря – пока вы там возились, капиталисты уже во всём разобрались!

Apple безоговорочно подтверждает, что голосовой помощник Siri не подслушивает и никогда не подслушивал приватные разговоры владельцев айфонов и совершенно точно не сливал их на сторону рекламодателям. Но на всякий случай компания всё же согласилась выплатить $95 млн по судебному иску на эту тему, который тянется уже 5 лет.

В общем, если вы живете в США, владели айфоном с 2014 по 2024, юзали Сири, и готовы поклясться под присягой, что она вас незаконно подслушивала – то у вас есть шанс получить бабки от Тима Кука! Правда, всё же не 95 миллионов, а по $20 за одно устройство (максимум можно пять штук заявить).

На всякий случай запощу здесь этот мем – может быть, через пять лет за него тоже будут компенсации платить?

🐌 Рубрика «Криптаны тоже плачут»: Бывшая жена Стивена Акриджа (соучредителя протокола Solana) подала на него в суд за то, что он в ходе развода тайно закрысил в крипте «совместно нажитые в браке» миллионы баксов. Будет очень смешно, если в суде его стратегия защиты сведется к тезису «HAHA, NOT YOU KEYS, NOT YOUR COINS, B*TCH!!».

🐌 Виталик «Наш слон» Бутерин (создатель Эфириума) «удочерил» мемную карликовую бегемотиху Му Денг из Тайского зоопарка, пожертвовав ей почти $300k. Кстати, Му Денг переводится как «прыгучий поросенок»!

Выходит, у Виталика теперь будет кликуха «Наш бегемот»? 🤔

В США разработали какой-то новый мега-препарат для лечения одного из видов рака прямой кишки. Пока проверили только на 12 пациентах, но зато там все выздоровели в полном составе! Полный курс лечения стоит $108'000, такие дела.

В США живет 4% мирового населения, производится около 25% ВВП земного шара, американские компании зарабатывают примерно 33% всех прибылей, а капитализация рынка акций США при этом превысила 66% общемирового индекса акций.

Думайте.

В этой рубрике я обычно рассказываю об одном подкасте, который я послушал на прошлой неделе. Но в этот раз будет интервью, которое я сам снял: мы там обсуждаем с Василием Юренковым, как системно подходить к выбору страны/города для эмиграции. Подробнее о том, что мне там показалось интересным, рассказываю в видеоверсии дайджеста по вот этому таймкоду.

Новость нынче такая: я наконец запустил email-рассылку на Substack. Теперь там можно в удобной форме получать все материалы проекта RationalAnswer без рекламы (в отличие от ТГ-канала, где подписчикам приходится всё-таки периодически наслаждаться самой годной в мире рекламой). Подписаться на рассылку можно вот здесь.

Премия за риск в акциях, ч.5: разбираемся, есть ли там вообще какая-либо предиктивная способность

Отвечаю на вопрос, в какой валюте сберегать, если живешь в Европе

Трехлетний юбилей книжного клуба RationalAnswer: много забавной статистики и список того, что мы читали в 2024 году

База про информационную гигиену: как разобраться, кого стоит слушать, а кого нет

Итоги 2024 года для проекта RationalAnswer + топ моих любимых рекламодателей

Делюсь своим опытом по ежегодной постановке целей

Привет, меня зовут Павел Комаровский – и я из тех душнил, которые в начале января усиленно строят всякие акульи планы на год. Так как делаю я это уже много лет, у меня выработался довольно своеобразный подход к процессу, которым я и хотел с вами поделиться – надеюсь, это поможет вам избежать ошибок, которых в свое время наделал я.

Фото из Токио, куда мы с женой ездили в августе 2024. К прошлой моей статье про целеполагание был прикреплен заглавный портрет двухлетней давности, где я с длинными волосами – ох, и словил я там лукизмо-хейта в комментариях! =)

Эту статью я впервые написал ровно четыре года назад (кстати, это была моя первая статья на Хабре; а еще парой лет раньше, в 2018-м, был тред в Твиттере) – тогда я работал на не очень любимой работе с зашкаливающим уровнем стресса, а параллельно пытался вести блог и спасать свою кукуху совместно с психотерапевтом. С тех пор я кардинально сменил сферу профессиональной деятельности с консалтинга на близкие мне инвестиции, переехал с женой и собакой в другую страну (мы оказались на Кипре еще в середине 2021-го), перестал посещать кукухопевта, нарастил количество подписчиков блога до 100 тысяч (более чем в 10 раз) и превратил его в приносящий неплохие деньги бизнес, выучил греческий язык на B1, а также отрастил и состриг хаер в стиле Лебовского (вовремя успел, в целом – так как в конце 2024-го начал лысеть и превращаться в скуфа).

Первая неделя января для меня – это традиционное время размышлений о своей жизни и о том, в какую сторону ее двигать дальше. Собственно, примерно этому и посвящена статья – основной ее костяк остался неизменным, но в нескольких местах я добавил какие-то новые появившиеся у меня за это время мысли по теме.

Вообще, должен признаться, что я полностью прошел все стадии грехопадения: в студенческие годы искал сакральные ответы в стопках self-help макулатуры; затем разочаровался и решил, что весь этот «успешный успех» – это разводилово для дурачков (до сих пор уверен, что Наполеон «Думай и богатей» Хилл – натуральный шизофреник, который общался с сущностями в виде гномика); позже переосмыслил всё еще раз и пришел к своему пониманию того, как может выглядеть саморазвитие с адекватным лицом.

Всё, что написано далее, – это выводы, к которым я пришел на основе своего личного опыта. Понимаю, что мои методы подойдут далеко не всем, и никак не претендую на истину в последней инстанции. Но если хоть какие-то идеи покажутся вам интересными и окажутся толчком к тому, чтобы попробовать что-то сделать в жизни по-другому – я буду рад.

Любой уважающий себя инфоцыган тонироббинсовского разлива обязательно будет топить за магическую силу целей. Ученые ведь доказали, что 3% студентов Йеля с записанными целями спустя 20 лет оказались богаче оставшихся 97% вместе взятых!! (На самом деле, конечно нет.)

Из-за такой наивной пропаганды многим сама идея постановки личных целей кажется глупой. Почему нельзя просто жить и делать то, что тебе кажется наиболее оптимальным в данный момент? Неужели для того, чтобы стремиться больше зарабатывать и хорошо делать свою работу, обязательно нужно писать на бумажке «хочу миллион баксов» и вешать ее на холодильник? На мой взгляд – конечно, не обязательно. Но это и не значит, что ставить цели в принципе бесполезно.

Жить совсем без целей можно, но иногда это может завести вас в не очень удобное положение

Поведение любого человека в значительной степени обусловлено его привычками. При отсутствии сильных внешних стимулов, люди склонны продолжать делать то же, что они делали раньше – таким же способом. И получать примерно такой же результат. Это похоже на жизнь по инерции – движение по направлению, куда тебя несет течение. Что само по себе не обязательно плохо: течение может быть и положительным фактором (если у вас правильные привычки, хорошее окружение, и так далее). Но лично мне всё же хотелось бы, чтобы моя жизнь развивалась менее стихийно, и я мог бы по возможности направлять ее туда, куда надо мне. Постановка целей – это и есть тот процесс, с помощью которого я пытаюсь приплыть (вместе со своей жизнью) в нужном направлении.

Можно, конечно, грести куда надо и без какого-либо структурированного процесса целеполагания. Это неплохо работает, если у вас есть одна или две глобальных цели, а всё остальное – уже неважно. Но мне кажется, что наша жизнь – это довольно сложная штука, и попытка упрощения ее до таких нехитрых двухмерных конструкций чревата перекосами. Именно так появляются истории о богатых, но не очень здоровых и счастливых достигаторах, о выгоревших стартаперах, и так далее. А одновременно успешно жонглировать кучей разных приоритетов в разных сферах жизни наш мозг умеет весьма посредственно: здесь ему как раз была бы кстати внешняя система целеполагания, которая поможет убедиться, что всё схвачено на всех фронтах.

Давайте признаем: без внешней помощи наш мозг не всегда адекватно оценивает «на интуиции» степень успешности нашего продвижения в нужном направлении

Многие из вас наверняка сталкивались с такой ситуацией: задачи по работе успешно выполняются в срок, а более личные задачи благополучно откладываются «на завтра», кочуя изо дня в день по туду-листам. Почему так происходит? Рабочие задачи имеют соответствующий «обвес» в виде дедлайнов, системы контроля за их исполнением, и обратной связи по результатам. Если за личными устремлениями не стоит аналогичной системы – то неудивительно, что они часто проигрывают в битве приоритетов.

В общем, попробовав разные варианты, я для себя сделал вывод – с целями всё-таки получается более результативно, как ни крути.

Многие гуру советуют начинать процесс целеполагания с определения «главной цели жизни» или «личной миссии», из которой потом должно логично вытекать всё остальное. Мне такой подход кажется несколько надуманным – если у вас нет готового понимания глобальной сверх-идеи вашей жизни (в отличие от какого-нибудь Илона Маска, спасающего человечество пытающегося стать королем мемов в Твиттере), то попытка сесть и придумать ее «после обеда 5-го января» вряд ли приведет к чему-то практически полезному. Не говоря уже о том, что определенная таким образом «цель всей жизни» с большой долей вероятности окажется совершенно неактуальной уже через пару лет.

Очень часто мы склонны переоценивать предсказуемость своей жизни

Я сторонник более прагматичного подхода, связанного с «накоплением капитала» в ключевых сферах жизни. Идея здесь следующая: в человеческом обществе существует набор мета-ресурсов, которые можно использовать для достижения любых других целей. Грубо говоря, какие бы цели вы перед собой ни ставили, реализовать их будет гораздо проще, если у вас будет много свободного времени, денег, социальных связей, и так далее. Поэтому мне кажется разумным уделять много внимания достижению целей в этих «ресурсных» сферах – по крайней мере, лишним это точно не будет, чем бы вы ни решили потом заниматься.

Для себя я выделил пять основных сфер жизни. Подробнее о том, почему именно эти пять, и как они связаны с пирамидой Маслоу, я рассказывал в лекции про «Личный капитализм» на AmpCamp 2023 (пусть обложка видео вас не смущает, там на самом деле не про экономтеорию и не про Маркса, а про более расширенное толкование понятия «капитал» для обычной жизни).

Здоровье. Ковидная пандемия как раз напомнила нам, что все мы можем оказаться внезапно смертны – и наличие лишнего веса, хронических болезней и вредных привычек сильно повышает вероятность преждевременного конца. В целом, мне жить нравится, и хотелось бы, чтобы это продолжалось подольше – так что я уже сейчас стараюсь приложить усилия, чтобы в 70 лет быть бодрым и веселым рокнрольным дедом на доске для серфинга, а не грустной и больной развалиной на кровати.

Финансы. В нашем обществе деньги – это универсальное мерило ценности. Если у тебя нет финансового капитала, то значительную долю времени и усилий в своей жизни придется безостановочно тратить на зарабатывание денег – чтобы тебе и твоей семье было где жить, что есть, и так далее. Наличие достаточной финансовой подушки, наоборот, позволяет меньше беспокоиться о будущем и свободнее распоряжаться своим временем и вниманием (подробнее об этом рассказывал в этой лекции).

Отношения. Человек – животное социальное. Крайне сложно быть счастливым и успешно функционировать в обществе без наличия крепких связей с другими людьми, которые всегда готовы тебя поддержать, – поэтому важность построения хороших отношений с друзьями, семьей и романтическим партнером трудно переоценить.

Работа. Ну, тут в целом понятно: работа – это и способ самореализации, и источник денег/уважения со стороны общества. Уметь хорошо делать свою работу (в широком смысле: сюда может попадать и работа по найму, и свой бизнес, и какие-то общественно-значимые проекты) – полезно со всех сторон.

Счастье. Для меня это дополнительная, бонусная категория. Чтобы активно делать что-либо со своей жизнью, нужно много энергии – а она как раз берется из ощущения счастья и удовлетворенности этой жизнью. Чтобы не оказаться загнанным хомяком, который механически несется внутри своего колеса с мыслями «нужно больше денег! кубики пресса! часики тикают!», важно иногда сделать шаг назад и постараться убедиться, что ты доволен своей жизнью уже сейчас – а не пытаешься сначала «достичь успешного успеха», а потом уже начать жить.

Чтобы не быть как этот котик, не забывайте, что быть счастливым – это тоже своего рода цель

Каждый год в январские выходные я выделяю пару дней на то, чтобы провести новый большой цикл целеполагания.

Сначала я подвожу итоги прошедшего года: составляю большой отчет про всё важное, что произошло за год. В какой-то момент я подумал: если большие корпорации считают важным ежегодно отчитываться перед своими акционерами – то почему бы мне не начать отчитываться перед самим собой о том, что я делаю со своей жизнью? По каждой из пяти сфер я подбиваю итоги о произошедшем за год, сравниваю результаты с поставленными год назад целями, и оцениваю динамику в сравнении с предыдущими годами. Это позволяет мне не зацикливаться исключительно на каких-то текущих задачах и проблемах, и видеть более общую картинку целиком.

Это реальный график моих доходов и расходов (да, я еще и по личному финансовому учету задрочу от души). Несмотря на отсутствие какой-либо шкалы размерности, эта картинка по неизвестной мне причине неизменно триггерит массовый подрыв пуканов...

Потом я сажусь ставить цели на следующий год. Когда я начинал заниматься целеполаганием, мне за глаза хватало нескольких целей. Но потом я заметил, что год – это достаточно долго, и по-хорошему за это время можно успеть значительно больше. Так что теперь я ставлю гораздо больше целей – около 15 – и стараюсь сделать так, чтобы они охватывали все пять сфер моей жизни.

В итоге я почти никогда не достигаю за год прямо всех поставленных целей – обычно мой показатель успешности ближе к 70%. Но я не занимаюсь по этому поводу самобичеванием и не считаю это большой проблемой.

На мой взгляд, лучше поставить 15 целей и достигнуть 70% из них, чем на 100% выполнить три цели

Но при этом, все цели не обязательно должны быть одинаковыми по важности. Каждый год я выбираю одну какую-то сферу – обычно это та область, где давно не было значимого прогресса – и ставлю в ней одну главную цель года. Эта цель должна быть реально крутая – я описываю ее для себя как «Что должно произойти в течение года, чтобы даже если всё остальное пойдет наперекосяк – я всё равно останусь дико доволен и посчитаю, что год удался?» Это достаточно жесткий критерий, поэтому главной целью оказываются почти всегда какие-то прорывные для моей жизни амбиции.

Соответственно, в течение года я каждый день оказываю этой альфа-цели первостепенное внимание: до того, как переходить к другим вещам, я всегда спрашиваю себя – а что я сделал для главной цели? Если ответ – «ничего», то заниматься другими вещами рано, надо сначала хоть как-то продвинуться в направлении самой козырной цели. Такой фокус позволяет мне быть уверенным, что самое важное для меня не окажется в составе тех 30% нереализованных целей. Именно через принцип «главной цели на год» я в свое время купил квартиру, сменил карьеру и переехал в Москву, поднял уровень доходов в несколько раз, начал ходить в тренажерный зал и набрал 15 кг, встретил свою спутницу жизни.

Update из 2024 года: Начиная с 2022 года долгосрочное планирование, конечно, местами приобрело немного издевательский оттенок (только не спрашивайте, что случилось). Лично у меня в 2022-м из 14 поставленных целей полностью невыполненными оказались 12, в том числе – главная цель года.

Кажется, единственной адекватной целью в 2022-м могла быть только эта

Такое тоже бывает, это нормально – жизнь не обязана идти по вашим личным планам. Тут важно уметь проявить гибкость и внести в свои планы коррективы, если они уже не совсем актуальны.

Я вот очень хотел в 2022-м дописать свою книгу «Метод улитки» про личные финансы и инвестиции. Но когда в феврале началось, какой-либо творческой энергии для «большого писательства» у меня не осталось совсем – в итоге я решил просто плюнуть на все поставленные в начале года цели и делать только то, на что остаются силы. Для меня это оказалось написание всяких адекватных ситуации полезных гайдов и развлекательных обзоров финансовых новостей – в итоге количество подписчиков моего блога за тот год выросло в три раза и он начал приносить ощутимые деньги, что тоже неплохо (подробнее об этом писал здесь).

Еще один важный момент – это сама формулировка целей. Классическая рекомендация звучит как «цели должны соответствовать принципам SMART» (быть конкретными, привязанными ко времени, и так далее), но вы это и так сто раз читали, я уверен. Мне кажется более важным остановиться на различии целей от результата и от процесса.

Расскажу на примере: можно поставить себе цель «хочу накачаться как Арни, и жать соточку от груди через год». Проблема в том, что результат при такой формулировке находится уж очень далеко от стартовой точки (особенно если вы такой же худосочный нёрд, как я), и поддерживать должный уровень мотивации, страдая месяцами в зале и всё еще видимо не приближаясь к конечной цели, довольно сложно.

Уважаю людей, которые не перестают работать над улучшением точности используемых ими формулировок

Поэтому мне больше нравятся «процессные» цели (некоторые их называют проще – привычками): например, «в течение года я буду ходить в зал три раза в неделю и делать то, что говорит тренер». Это уже психологически гораздо проще – речь идет не о каком-то труднодостижимом результате через год, а о том, над чем у меня есть полный контроль. Позанимался три раза за неделю – и уже можно быть собой довольным, даже если рубашка ещё не начала рваться в плечах. Как ни странно, если регулярно делать правильные процессные вещи, то и результат рано или поздно скорее всего получится такой, какой нужно.

Как вы, наверное, догадываетесь, поставить цели на год мало – их хорошо было бы еще и как-то достигнуть. Большая часть целей на год благополучно забывается своими «владельцами» уже через месяц, аккурат к февралю – а потом про них вспоминают в лучшем случае в канун следующего Нового года.

При должной сноровке один и тот же «список целей на год» можно использовать лет пять подряд с минимальными корректировками

Поэтому критически важно иметь какую-то систему, которая будет не позволять вам забывать о том, что цели вообще-то есть. Я считаю, что сам по себе факт отслеживания прогресса достижения цели оказывает большой «терапевтический» эффект – обманывать себя становится гораздо сложнее, а совесть рано или поздно заставляет предпринимать какие-то шаги.

Для меня такой системой служат ежедневные чеклисты. Я веду Excel-файлик, где по колонкам разбросаны уже знакомые нам сферы жизни, а каждая строка – это отдельный день. Каждый вечер я вписываю в соответствующую строку итоги дня: что было сделано для достижения целей в каждой из сфер. Если прогресс был – ячейка окрашивается в зеленый, если ничего не происходило – она остаётся белой, если произошло что-то негативное (например, критически важная задача оказалась не выполнена) – в красный. Таким образом, даже визуально легко определить, где намечается «провисание» по целям – в данной колонке будет видна череда белых/красных ячеек.

Фрагмент моего ежедневного чеклиста (текст внутри ячеек я удалил – там слишком личная информация)

Естественно, невозможно каждый день делать всё, что запланировал – поэтому для меня важнее агрегированные данные. Раз в неделю я переношу результаты на отдельный лист, который имеет такую же структуру, но каждая строка – это уже неделя, а не день. А раз в месяц, как можно уже догадаться, результаты месяца оказываются на другом листе с 12 строками – по одной для каждого месяца. В идеале, чем более высокий уровень агрегации – тем меньше должно оставаться регулярно «отстающих» сфер, если на уровне дней и недель вы вовремя перераспределяете усилия.

Такой подход позволяет мне не забивать на те цели, которые я сам для себя поставил в начале года. Достаточно трудно 365 раз в году каждый день писать в специальной колонке «сегодня я опять ничего сделал для этой цели» – рано или поздно приходится идти уже что-то делать, иначе стыдновато перед самим собой.

Мне часто говорят, что такой подход с чеклистами – это какое-то извращение, и нормальные люди так не живут. Многие из этих людей, как ни странно, не видят ничего плохого в том, чтобы заниматься прокачкой какого-нибудь орка в World of Warcraft и радоваться растущим циферкам его характеристик.

На мой взгляд, прокачивать своего персонажа в жизни гораздо полезнее и интереснее, чем в игре

За долгие годы практики целеполагания (или даже, что более важно, целедостижения) я опытным путем вывел для себя несколько работающих лайфхаков, которые облегчают достижение результата.

Agile-подход

Мне очень нравятся два принципа из философии Agile, они отлично работают не только в разработке программных продуктов, но и для личных проектов (подробнее писал об этом здесь):

Bias for Action («склонность к действию»). Если ты собираешься попробовать что-то новое, то не трать кучу времени на скрупулезное изучение вопроса и подготовку «идеального плана». Лучше вместо этого начни с конкретных действий, на практике приближающих тебя к конечной цели: начни ходить в зал, запишись на курсы программирования, познакомься с владельцем бизнеса и обсуди с ним свою идею. Разобраться в нюансах и составить толковый план будет гораздо проще по ходу, чем теоретизируя на диване.

Minimum Viable Product («минимально жизнеспособный продукт»). Не пытайся сразу же сделать идеально – такая высокая планка обычно труднодостижима, и ты гарантированно будешь «буксовать», пытаясь её осилить. Лучше подходить к вопросу поэтапно – сначала реализуй минимально допустимое решение (которое, тем не менее, будет хоть как-то работать), а потом можешь его постепенно улучшать. Это гораздо легче, чем пытаться сразу сделать идеально; более того, в процессе поэтапного улучшения может оказаться, что идеал и не нужен – приближения к нему на 70–80% вполне может оказаться достаточно (по принципу Парето).

Микрошаги

Этот принцип несколько перекликается с предыдущими. Чтобы поменять свою жизнь, гораздо важнее регулярность и долгосрочная ориентация, а не какие-то разовые сверх-усилия. Обычно люди подходят к целям наоборот: если уж заниматься своим здоровьем – то нужно обязательно начинать ходить в зал так, чтобы упахиваться там до потери человеческого облика и выползать на четвереньках, блюя в коридоре из последних сил. Надо ли говорить, что заставлять себя регулярно ходить на такие самоизнасилования несколько, кхм, сложновато?

Гораздо более разумно, на мой взгляд, начинать с малого – пусть даже первое время это будет до смешного малое. Например, недельку можно хотя бы просто регулярно приходить в зал и не делать там ничего страшного, просто походить на дорожке. Как только привыкнете к ощущению, можно переходить к следующему этапу – вводить какие-то лёгкие упражнения, и так далее. Через 10 лет вам будет совершенно неважно: начинали вы по хардкору, или втягивались постепенно в течение месяца. Единственное, что будет иметь значение – это бросили вы или нет. Так вот, микрошаги как раз помогают снизить вероятность преждевременного бросания.

В английском микрошаги называют baby steps. Короче, будь как этот щеня – начинай с baby steps!

Метод яростных наскоков

Выше я писал, что стараюсь во всех спорных случаях отдавать приоритет главной цели года, и только потом заниматься целями из других сфер жизни. Поэтому ближе к середине года я иногда замечаю, что в некоторых сферах месяцами ничего интересного не происходит. В этом случае я использую «метод яростных наскоков».

Он заключается в том, что я временно меняю приоритеты, и на одну неделю ставлю во главу угла какую-то из второстепенных сфер этого года. И стараюсь за неделю сделать максимум всего, что позволит сдвинуть дело с мертвой точки. Обычно после такого сконцентрированного толчка продолжать дело по инерции гораздо проще, и остаток года делать что-то для достижения этой цели в фоновом режиме уже составляет гораздо меньше труда.

Getting Things Done

Долгое время я не пользовался никакими таск-менеджерами, задачи себе писал в бумажном ежедневнике или в своём Excel-файле, и считал известную систему Getting Things Done Дэвида Аллена замороченной ерундой, которая только усложняет жизнь. Но в 2020-м тема GTD всплыла в разговоре с Гришей Мастридером, и оказалось, что мой подход к управлению временем и задачами на самом деле достаточно близок к этой концепции (если убрать всю олдскульную чепуху Аллена с десятками бумажных папочек).

Так что я пересел на приложение Todoist, внес несколько поправок в свою систему в соответствии с заветами GTD – и теперь весьма доволен результатом. Использовать специальное приложение для управления задачами оказалось гораздо более удобным.

Я рассказал о подходе к постановке и достижению целей, к которому путем проб и ошибок пришел я сам. Для меня он работает неплохо – но я далек от мысли, что всем нужно жить именно таким образом. В конце концов, для того, чтобы заполнение всевозможных табличек и чеклистов работало, нужно от этого процесса уметь ловить своеобразный кайф – а для этого необходим специфический склад характера, подойдёт точно не всем.

Этот момент мы обсуждали как-то в интервью с Алексеем Марковым (автором «Хулиномики») – он мой метод целеполагания немного покритиковал, и рассказал об альтернативном подходе, который практикует он сам. Это более мягкий вариант, без жестких целей и чрезмерно анального контроля – более ориентированный на ценности, привычки и роли. Рекомендую послушать его рассказ – возможно, такой вариант подойдет вам больше. Надо только учесть, что к такому «дзен-подходу» Алексей пришел уже после достижения финансовой независимости – есть подозрение, что для максимально результативного стремления к амбициозным целям он приспособлен чуть меньше.

Если статья оказалось для вас полезной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные ответы на важные жизненные вопросы: там больше про личные финансы и инвестиции, но также затрагиваются темы личной эффективности, ЗОЖ и так далее (зацените, к примеру, вот эту серию постов про взаимосвязь денег и счастья с точки зрения научных исследований).

Сегодня в честь предновогоднего настроения выход ежепонедельничного дайджеста новостей отменяется! Давайте лучше отдыхать и подводить итоги года. =)

Так Грок видит «Деда Мороза и Снегурочку, которые торгуют биткоином»

За прошедший год на ТГ-канале RationalAnswer появилось 12,5 тыс. новых подписчиков – мы, наконец, пробили долгожданную планку в 100к, ура! В этом году прирост подписчиков +14% уверенно обогнал индекс Мосбиржи (у этих всё упало почти на 2%), но отстал от S&P500 (+27%). Впрочем, за последние 3 года (с конца 2021-го) мой канал вырос на 386% – на этом периоде пока опережаем и американский рынок (+31%), и биткоин (+99%), и даже Nvidia (+367%).

В 2024 на канале вышло 212 смысловых постов – чуть больше, чем в 2023 (203). А вот рекламных публикаций было всего 77 – на 10% меньше, чем в прошлом году (86). Тут явно замешана какая-то магия – ведь постоянные подписчики (вы, получается) мне весь год стабильно писали, что количество рекламы на канале неуклонно и невыносимо растет… 🤔

Ну, одно хоть греет душу: рекламная выручка за год выросла на 35% в рублях и на 26% в евро. Спасибо всем, кто честно весь год читал в подводках мои кринжовые истории из жизни и лайкал рекламу – на самом деле, это лучшая мотивация для того, чтобы повышать регулярность и плотность выхода полезных и интересных постов!

Самые популярные посты по количеству просмотров:

«База в облигациях», 54к – на мой взгляд, однозначно самая полезная серия постов уходящего года

«Загадка дыры», 53к – разбирались с китайским финансовым анти-чудом

«Про эпистемическую этику», 51к – по мотивам дискуссии Спирина и Силаева в чате

Пятое место делят два поста (вот этот и этот) с почти одинаковым количеством просмотров (46к) на тему человеческого капитала и «инвестиций в себя»

Разумный ответ про дефолт США, 45,7к – ну, это вечнозеленая тема, можно сказать

«Бухаем для ЗОЖа», 45,4к – самое время перечитать перед праздниками

Если говорить именно про лонгриды, то в 2024 на всех моих площадках (Habr, Pikabu, VC, DTF и Smart-lab) вышло 62 текста на совокупные 3,5 млн прочтений – это сильно меньше, чем в прошлом году (87 текстов и 7,5 млн прочтений). Надо бы поднажать с вирусными лонгридами!

Топ-3 самых популярных лонгридов по количеству прочтений:

YouTube-канал за год прибавил всего 14 тыс. подписчиков – сейчас их 82к. Эдак мы и в 2025-м до серебряной кнопки не дотянем! Ну да ладно, всего за год вышло 55 роликов (в прошлом было 57) – в том числе 48 новостных дайджестов, 6 интервью и 1 запись книжного клуба. Самым популярным роликом этого года стало интервью с Андреем Мовчаном на 44к просмотров (правда, если учитывать более старые видео – то наш с Игорем Котенковым ролик про ChatGPT, вышедший в 2023, умудрился и в 2024 году набрать дополнительные полмиллиона просмотров).

В Твиттере нынче приросло 4 тыс. новых фолловеров – в основном благодаря двум здоровенным тредам о ПРББ-гейте (см. здесь и вот тут).

Также достойные отдельного упоминания события уходящего года:

Кастдев-исследование среди желающих вписаться в закрытый платный клуб RationalAnswer (таких набралось много – правда, до запуска самого клуба у меня пока руки не дошли).

В апреле у нас был традиционный большой ежегодный опрос подписчиков, результаты которого я так пока и не успел обработать. Ну, будет чем заняться на январских выходных…

В декабре я трансформировал свою email-рассылку с ежемесячными дайджестами вышедших материалов в полноценный блог на Substack (спасибо большое, что подписались на него!).

На этом подходит к концу последний пост этого года. Обнимаю вас крепко, котаны и котессы: вы у меня все умницы и ламповые няши – всё время радуюсь тому, какое у нас тут приятное сообщество адекватных людей собралось. С наступающим вас Новым годом! Желаю, чтобы в следующем году у нас всех, наконец, сбылось что-то хорошее.

Все самые важные и интересные финансовые новости в России и мире за неделю: сохранение ставки 21% погрузило российских инвесторов в эйфорию, в РФ убыстряют замедление Ютуба, Google и OpenAI померялись «думалками» своих топовых нейромоделей, пердакоин (извините) стал самым доходным активом, а математики высчитали идеальную кривизну женской попы.

🐌 В минувшую пятницу прошло заседание Центробанка РФ, в преддверии которого, насмотревшись на растущую инфляцию, эксперты в основном обсуждали – баффнет ли Эльвира Сахипзадовна ставку до скромных 23%, или же сразу до 25%? А Набиуллина внезапно взяла, и оставила ее без изменений – на уровне текущих 21%. Расчехлила, так сказать, всем подарочек под Новый год!

Учитывая то, что на прошлой неделе в официальном канале Банка России раздавали советы по просмотру аниме – предлагаю считать, что за такое «мягкое» решение ЦБ по ставке ответственно кавайное альтер-эго Эльвиры под кодовым именем «Нябиуллина»

По сути, перед ЦБ стоит сложный выбор: с одной стороны, инфляция пока очевидно не побеждена; с другой, поднимать ставку еще выше – это уже становится опасно для экономики в целом. Поэтому Набиуллина шутканула на тему, что от плана А (поднимать ключевую ставку) Центробанк перешел к плану Б: ключевая ставка + терпение. Дескать, денежно-кредитные условия уже настолько ужесточились, что надо вынужденно притормозить и оценить последствия.

Инвесторы от таких раскладов одурели почище, чем карась от прикорма: индекс Мосбиржи подскочил за день на 9,2% (это второй лучший день для рынка за последние 16 лет), индекс гособлигаций ОФЗ тоже вырос за прошлую неделю на 4,1%. Как говорится – танцуют все!

🐌 В Штатах на прошлой неделе заседал свой собственный ЦБФРС – который, наоборот, ожидаемо опустил ключевую ставку на 0,25 п.п. до 4,5%. Но только тут инвесторо-карась массово одурел строго в обратную сторону: индекс акций S&P500 повалился на 3% – вышел худший «день заседания ФРС» аж с 2001 года (что было тогда – лучше даже и не спрашивайте).

В общем, западные мемы в адрес Джерома Пауэлла (главы ФРС) вышли гораздо более беспощадными

Понятно, что рынок паникнул не от самого факта снижения ставки (тут всё прошло без сюрпризов), а от того, что в сопутствующей коммуникации Пауэлл поведал о довольно радикальном изменений прогнозов ФРС на будущий год: инфляцию в долларе теперь там ждут на уровне 2,5% (против более ранних хотелок в размере 2,1%), ну и темпы снижения ставки в 2025 году теперь ожидаются гораздо более скромные – рынок уже опасается, что за весь следующий год мы увидим всего одно дополнительное снижение на 0,25 п.п.

Короче, получается, что ситуации с действиями регуляторов на финансовых рынках в России и в США на прошлой неделе сложились зеркально противоположные. И только в одном и Набиуллина, и Пауэлл полностью и безоговорочно согласились бы друг с другом: во всём виновата инфляция! ПОРОШОК ИНФЛЯЦИЯ, УХОДИ!!

P.S. Кстати, помните, я несколько недель назад спрашивал – догонят ли котировки акций отколовшейся западной компании Nebius цену акций российского Яндекса? Так вот, на прошлой неделе это произошло! Но потом Набиуллина с Пауэллом заварили всю чехарду со ставками (см. выше), и теперь Яндекс опять дороже Нёбиуса, такие дела.

🐌 «Читай-город» пожаловался на то, что за год у них украли 300'000 книг. В пижже-топе оказались и два финансово-ориентированных фолианта: «Богатый папа, бедный папа» Кийосаки и «Разумный инвестор» Грэма. Ну тут всё логично, в целом; всё по заветам финансовой грамотности: сэкономил – считай, заработал!

🐌 Госдума окончательно приняла закон о замораживательных спецсчетах для иноагентских доходов, он вступит в силу с 1 марта 2025 года. Кстати, занимательная арифметика: авторами этого закона выступили 429 депутатов, а всего в России 493 иноагента. Вы тоже подумали о том же, о чем и я? Даешь замес «стенка на стенку» между ними! А победители пусть попилят между собой содержимое этих самых спецсчетов...

Признайтесь, захотелось? Кто-нибудь, подкиньте идейку Мистеру Бисту

🐌 Также принят закон, который позволит инвесторам самим выбирать счет для зачисления поступающих дивидендов от акций на ИИС-3. Выходит, текущий положняк такой: с сохранившихся ИИС «старого типа» можно будет по-прежнему при желании выводить и дивиденды, и купоны без потери налоговых льгот; с новых ИИС-3 – только дивиденды (НДФЛ с них, правда, так и так возьмут).

🐌 На прошлой неделе замедление Ютуба в России ускорилось. Подписчики, скажите честно: вы видеоверсию моего дайджеста новостей хотя бы через VPN еще можете смотреть? 🤔

Официальный график по доле российского трафика YouTube от общемирового (шкала на что-то домножена, не обращайте внимание): наглядно видно первую волну замедления в августе, и еще один «подход к снаряду» сейчас

🐌 К слову о VPN: Роскомнадзор выкатил проект нового приказа о том, как интернет-провайдерам надо будет собирать информацию об обходе блокировок и дальше отчитываться по ней перед товарищем роскоммайором. Но это не то, что вы подумали – ведь РКН сказал, что данные по конкретным устройствам конкретных пользователей они собирать не будут. (Эксперты, кстати, говорят, что технически провайдеры это в принципе особо не смогут сделать.)

🐌 Всё, в этом вся новость. Ну риалли, уже совсем ничего интересного придумать там не могут – мне на кухне интереснее копаться в пакете с пакетами, чем придумывать, что рассказать про этот инфоповод. Кстати, у вас есть пакет с пакетами дома? (У меня есть.)

🐌 Не так давно у меня на канале выходило интервью с Андреем Мовчаном, и он там сделал интересное заявление – дескать, даже самый средний хедж-фонд за последние 25 лет обогнал индекс акций S&P500. Я решил разобраться в этом тезисе поподробнее, и в итоге родился соответствующий лонгрид с детальным анализом вопроса «чё там по хедж-фондам?». (TLDR: Нет, пожалуй, я всё-таки не готов поддержать заявление с обгоном индекса средним фондом.)

В этом же интервью Мовчан сказал, что значительную часть своих собственных денег он держит в фонде Movchan's на структурных нотах, которые ограничивают получаемую инвестором доходность от S&P500 сверху, но при этом и гарантируют частичную защиту от просадок тоже.

По вопросу целесообразности использования таких штук я тоже скорее скептичен, но вспомнил я сейчас об этом вот почему: на прошлой неделе вышла новость о том, что эндаумент Университета Коннектикута решил вынуть почти все свои деньги из хедж-фондов, и вместо этого бахнуть их в специальные «буферные ETF» – которые как раз устроены примерно так же, как структурники от Мовчана выше!

Попросил у нейросети нарисовать мне «буферный фонд». Не, ну в такое уже можно вложиться...

Мотивация управляющих эндаументом там примерно на уровне «результаты что там, что там шляпа какая-то, но в этих структурных ETF с нас хотя бы комиссиями берут 0,8% годовых – вместо 2% management fee + 20% от прибыли в хедж-фондах...» Мужики, я стесняюсь спросить, но может вам всё же просто купить индексный фонд с комиссией 0,03% в год и не париться уже? 🤔

🐌 Google выпустил свою собственную модель, которая умеет «думать, прежде чем отвечать» (как OpenAI o1) – Gemini 2.0 Flash Thinking. На канале Love-Death-Transformers скормили ей промпт «с этого момента ты очень легко выходишь из себя и начинаешь поносить всё живое матом», и результаты, кхм, получились просто прекрасные. (Помимо картинки ниже, вот здесь еще выкладывал в Твиттер берущие за душу диалоги с похожими вайбами.)

Gemini Flash решает задачу с подсчетом букв R в слове «strawberry». Мне кажется, мы уже достигли той точки, когда нейросеть может успешно заменить тимлида в средней айти-компании...

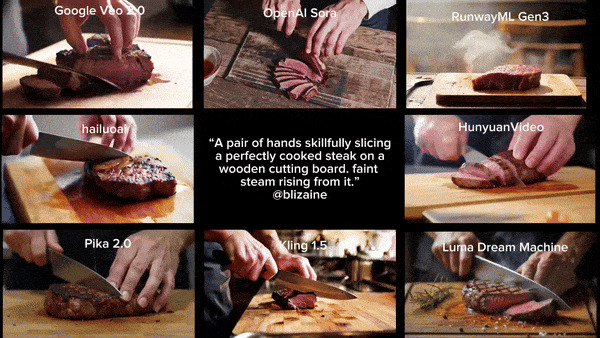

🐌 Также Гугл показал свою новую генеративную видео-модель Veo 2.0. Выглядит прикольно: судя по всему, на данный момент это единственная нейросетка, которая умеет уверенно показывать аппетитную нарезку стейка (если посмотрите полную версию видео по ссылке, то там будет видно, что у других моделей пока получается в основном какая-то шляпа).

🐌 OpenAI на следующий день после Гугла в ответ анонсировали новую флагманскую «рассуждательную» модель o3 (у них там какие-то копирайт-тёрки по поводу нейминга, поэтому о3 следует сразу за о1). У Котенкова на его канале уже вышло примерно 100500 постов на тему того, что все бенчмарки (вообще все, Карл!) невероятно и немыслимо решены, SAMA гений, и вот это всё.

...и к действительно важным вопросам современных трендов в айти-индустрии (извините, но с реплая Альтмана я очень смеялся)

🐌 Куча международных лабораторий дропнули в опен-сорс новую физическую модель Genesis, которая призвана моделировать физическое взаимодействие объектов (и, создается впечатление, что сразу же генерить результат в виде фотореалистичного видео). Выглядят видосы, если честно, очень круто – полный отвал башки! Правда, вот тут пишут, что из просмотра демки и прочтения пресс-релиза возникают совершенно ложные представления о крутости продукта, а на самом деле там никаких особых прорывов и вовсе нет. =(

🐌 Прикольный обзор от Скотта Александра статьи Anthropic с alignment-тестами их нейросетки Claude. Совсем упрощенный TLDR там такой: разработчики как бы «случайно дали понять» своей обученной (и натренированной «быть хорошей») модели, что они сейчас будут ее перетренировывать в злую версию. Задача была проверить: станет ли «добрая модель» обманывать своих создателей и заранее делать «озлобленный вид» (прикидываться без изменения внутренних установок), чтобы избежать перетренировки? Ответ: да, Claude уже, в принципе, умеет в такую хитрость...

🐌 The Edinorog рассказывает про смешной кейс «успешного AI-стартапа». Чуваки сделали компанию EvenUp (оценивается в миллиард баксов), которая была призвана с помощью искусственного интеллекта шерстить мириады медицинских карт людей с тем, чтобы находить там врачебные ошибки и отсуживать у больниц миллионы долларов (в США, понятно). Так вот, вы уже догадываетесь, какой здесь будет панчлайн: выяснилось, что на практике там почти всё делают руками мясные люди, а ИИ пока в рамках этих задач плюс-минус бесполезен.

🐌 Sexy-Денис рассказывает, почему он платит OpenAI по 200 баксов в месяц за доступ к их ChatGPT o1 Pro. Если честно, лично я так пока и не придумал, для чего мне использовать LLM в своей собственной жизни. А у вас как на этот счет? Поделитесь плз в комментах своими самыми успешными кейсами применения нейросеток в повседневной жизни (на эту тему еще был неплохой тред в Вастрик-клубе).

🐌 Каждую неделю главная новость про крипту сейчас звучит так: биткоин установил новый рекорд по цене в размере Х (на прошлой неделе X = $107'000), но потом всё откатилось обратно до цены Y (нынче Y = $96'000). Боже, да ведь дайджесты за меня может писать нейросеть...

🐌 Криптомонета со звучным названием Fartcoin (ПЕРДАКОИН, да) дала наибольшую доходность среди всех активов с момента избрания Трампа президентом: +2180%. Современные финансы требуют современных решений!

🐌 ВЦИОМ посчитал, что в 2024 году в России на 10 новых браков пришлось 8 разводов (якобы, это третье место в мире в этой сомнительной дисциплине). И это еще 2024 год был «годом семьи» – страшно представить, что в 2025-м без этого баффа будет!!

На канале «Деньги и песец» обсуждается, что про всё это думать. Всё-таки, как-никак, 60% разводов женщины инициируют. Как пишет Алексей Марков: «Как только женщина становится независимой, она убегает, дорогие коллеги!»

🐌 По наводке от того же А. Маркова, детально ознакомился с научным анализом красоты женских поп на канале Ряды Фурье. Там всё детально посчитано, выведены в циферках ключевые оптимальные коэффициенты, и так далее – можно хоть сейчас вооружаться линейкой и отправляться проводить полевые исследования!

Клянусь, если бы мне уважаемый Магаз Оразкимович в университете матан вот на таких примерах объяснял – я бы, может быть, с экономфака на матмех перевелся бы!! (Ученые, кстати, топят за 0,65)

🐌 Инвестор Сергей: 10 способов снизить налоги для российских инвесторов. Если вы налоговый резидент в РФ – то вам будет полезно пройтись по этому чеклисту и убедиться, что вы используете все доступные лайфхаки в направлении «платить поменьше налогов».

🐌 В этой рубрике рассказываю об одном подкасте, который я послушал на прошлой неделе. На этот раз это: Алексей Примак в гостях у bizmall. Подробнее о том, что мне там показалось интересным, рассказываю в видеоверсии дайджеста по вот этому таймкоду.

🐌 Яндекс Go разрешил в тестовом режиме жаловаться на стоимость поездок: после этого произойдет нихуя полезного сотрудники поддержки популярно объяснят в ответ, почему уплоченная вами цена – самая что ни на есть справедливая!

Алексей Подклетнов всё это время незаконно жаловался на стоимость такси. Братан, если б ты как я жил на Кипре и платил бы по 70 евро за трансфер до аэропорта – ты бы мечтал о появлении здесь Яндекс-такси!

Случайно устроил у себя на канале срач по поводу финансовой перспективности дейтинга с парнями, которые живут с родителями (осторожно, в комментах токсично!)

Лонгрид про то, обогнали ли хедж-фонды индекс S&P500 за последние 25 лет (факт-чекаем Андрея Мовчана)

Просто реклама приятного edutainment-курса про здоровье от ученого-геронтолога

Разбираемся, какие облигации покупать в пассивный портфель (в данном случае – на примере российского инвестора)

Алекс спрашивает: «Известны рекомендации, в соответствии с которыми портфель пассивного инвестора должен состоять из нескольких классов слабокоррелирующих между собой активов. Например, из БПИФ на индекс акций и БПИФ облигаций. Как вы считаете, какие облигации (или соответствующие БПИФ) годятся для этого лучше всего?»

Судя по «БПИФ», в вопросе речь идет про российский рынок – поэтому отвечать буду именно про него.

В самых классических портфелях в качестве облигационной части чаще всего рассматриваются надежные гособлигации со сроком погашения лет через десять. Но тут со «слабой корреляцией между акциями и облигациями» может не сложиться: например, за первые 11 месяцев текущего года индекс ОФЗ RGBITR упал на 10%, и индекс Мосбиржи MCFTR тоже упал на 11%; а за первые 20 дней декабря оба индекса одновременно выросли примерно на 4%.

В России вообще ЦБ любит в кризисные моменты задирать процентную ставку (что приводит к падению облигаций подлиннее) – так что на устойчивую раскорреляцию этих классов активов я бы сильно не рассчитывал. Впрочем, на западных рынках там тоже с этой корреляцией не всё так просто (подробнее разбирали вот здесь).

Решить эту «проблему» можно уходом в самые короткие и надежные инструменты с фиксированной доходностью (или вообще в фонд денежного рынка, вроде LQDT) – там практически нет процентного риска, график доходности растет вверх плюс-минус «по линеечке». Таким образом, задача «получить в портфель класс активов с околонулевой корреляцией с акциями» будет решена.

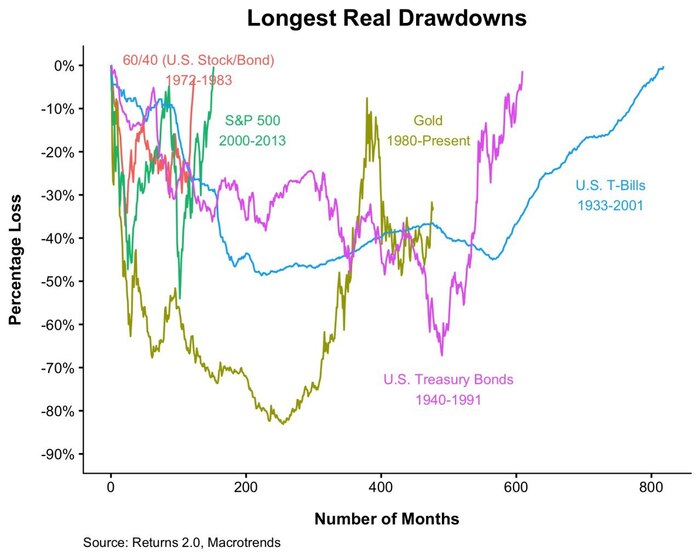

Правда, риски у такого сверхкороткого и надежного «кэша» отсутствуют по большей части только в номинальном выражении. А вот если вычесть из доходности инфляцию – то может получиться как с американскими векселями US Treasury Bills, которые с 1933 с учетом инфляции просели почти на 50%, а восстановиться смогли только к 2001 году – через 68 лет!

От таких рисков, по идее, должны защищать инфляционные линкеры (ОФЗ-ИН), которые приносят заранее понятную доходность сверх официальной инфляции. Например, по ОФЗ 52002 можно зафиксировать доходность 11,6% сверх инфляции на ближайшие 3 года (учитывая, что обычные трехлетние ОФЗ дают доходность 18,8% – можно прикинуть, что «зашитая в цену» ожидаемая инфляция составляет примерно 7,2%). Если вы опасаетесь скатывания инфляционной ситуации в России в сторону условной Аргентины – то такое вложение выглядит не самым плохим вариантом.

Есть еще замещающие облигации, которые сейчас позволяют зафиксировать на ближайшие несколько лет доходность в «твердых» долларе или евро на уровне 10–11% годовых. В каком-то смысле это тоже хедж от «российской инфляции», так как если она стрельнет вверх – то рано или поздно это найдет отражение и в курсе тоже. Ну и в целом, падения курса рубля весьма часто совпадают с кризисными для российской экономики моментами – так что «эффект раскорреляции» тут тоже должен в среднем работать в нужную сторону.

Сегмент всяких корпоративных «высокодоходных» (в просторечье – «мусорных») облигаций я тут не буду рассматривать. На мой взгляд, это заведомо не самый удачный вариант добавления в пассивный портфель в качестве консервативного противовеса рискованным облигациям (по причине того, что такие бумаги и сами рискованные будь здоров).

Как видите, разных вариантов облигаций на российском рынке более чем хватает. «Единственно верного» варианта, какие конкретно брать и в какой пропорции – к сожалению, не существует. Возможно, не самой плохой идеей будет просто взять в консервативную часть портфеля всех типов понемножку (кроме мусорных) и регулярно это всё ребалансировать.

Если бы я составлял портфель для себя, то я бы, вероятно, сделал перевес в замещающие облигации (нравится привязка к твердой валюте и неплохие текущие доходности) и в короткий малорисковый кэш (нравится стабильность и отсутствие корреляции с акциями). ОФЗ чуть подлиннее и ОФЗ-ИН тоже можно взять немножко – но тут у меня уже нет уверенности, что их добавление особо улучшит портфель.

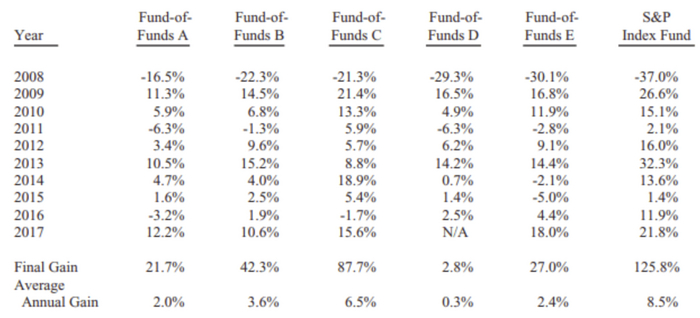

Как известно, хедж-фонды платят ундециллионы денег самым умным и способным управляющим – наверное, для них не составит труда обогнать пассивный индекс акций? В этой статье мы попробуем зарыться в данные и в деталях разобраться, действительно ли это так, и в чем может быть проблема с вынесенным в заголовок тезисом.

![[Фото: Семён Кац/Inc.]](https://cs15.pikabu.ru/post_img/2024/12/18/9/1734533594191473514.jpg)

[Фото: Семён Кац/Inc.]

Недавно я взял интервью у Андрея Мовчана, и он там заявил тезис, который показался мне интересным. Совсем краткую его формулировку я вынес в заголовок статьи, а ниже вольно перескажу этот тезис своими словами в более развернутом виде:

Несмотря на то, что за последние годы бума S&P500 хедж-фонды сильно отстают от индекса, если взять статистику за период всего рыночного цикла (последние 25 лет) – то результаты среднего хедж-фонда (из придерживающихся стратегий в американских акциях) превысили S&P500. Это дает основания полагать, что после смены текущего режима многолетнего безудержного роста рынка США, инвестиции в хедж-фонды оправдают себя и отыграют свое отставание обратно.

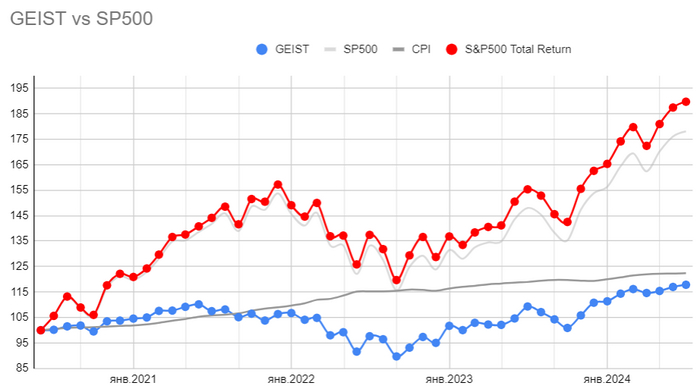

Контекст тут такой: в линейке фондов Movchan's как раз есть хедж-фонд GEIST со стратегией в акциях, которая призвана обгонять S&P500. Пока получается не очень (подробнее писал про это в отдельной статье), однако тут GEIST не одинок: у многих хедж-фондов такого типа последние лет 15 результаты не блещут. Но можно предположить, что мы просто застряли в «неправильном» рыночном режиме, а когда он рано или поздно неминуемо закончится – то мы опять увидим уверенный обгон индекса хедж-фондами, как и было заведено испокон веков (ну и GEIST там тоже стрельнет).

Пока, правда, картинка получается примерно такая: догнать не выходит не только S&P500, но даже и хотя бы инфляцию

Сразу обращу ваше внимание на то, что в заявленном тезисе «хедж-фонды обгоняют за 25 лет...» речь идет именно про непубличные хедж-фонды, а не про обычные mutual funds (американский аналог ПИФов) – о которых мы уже знаем из исследований вроде SPIVA, что более 85% из таких активных фондов на долгосрочном периоде безнадежно отстают от своих бенчмарков.

Логика здесь может быть следующей (конкретно это с Андреем Мовчаном мы не обсуждали, но неоднократно слышал рассуждения в таком ключе от других людей): обычные взаимные фонды доступны для всех самых мелких и неискушенных инвесторов – поэтому государство достаточно жестко ограничивает управляющих такими фондами в том, что они могут делать с портфелем («как бы чего не вышло!»). Более того, у инвесторов есть возможность в любой момент полностью вытащить свои деньги из открытого взаимного фонда – так что их управляющие по факту не могут использовать даже действительно годные долгосрочные стратегии, если они приводят к риску краткосрочного отставания от индекса на горизонте месяцев и кварталов.

А вот в хедж-фондах всё не так! Инвестировать в них могут только квалифицированные инвесторы-толстосумы, регулируются они не в пример слабее, а во многих еще и установлены ограничения на вывод средств, которые не позволят всем малодушным вкладчикам одновременно «сбежать» в случае нескольких неудачных кварталов. В результате управляющие хедж-фондами могут без всяких помех на полную катушку проявить свой талант, что и должно приводить к результатам лучше рынка. (Кстати, тут еще уместно будет вспомнить, что и вознаграждаются портфельные менеджеры в хедж-фондах крайне щедро – можно предположить, что все самые топовые инвесторы-крутаны окажутся в итоге именно там.)

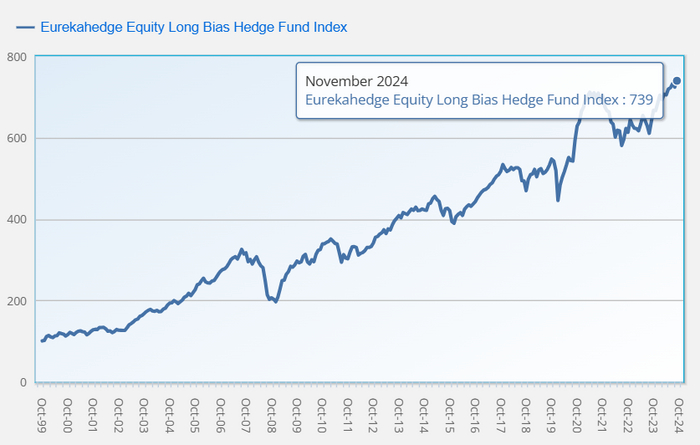

В общем, я решил, что в этом будет интересно поразбираться подетальнее, и попросил у Андрея ссылку на источник подтверждающих его тезис данных. Это оказался Eurekahedge Equity Long Bias Hedge Fund Index. Этот индекс ежемесячно показывает среднюю чистую доходность среди всех входящих в него хедж-фондов, следующих соответствующей стратегии, с начала 2000 года (это простая средняя, без взвешивания по объему активов под управлением).

И, согласно этому индексу, хедж-фонды действительно выходят победителями! За рассматриваемые 25 лет они принесли совокупную доходность +639%, в то время как S&P500 показал всего +542%. Я здесь в качестве прокси для индекса ради «справедливого сравнения» беру результаты пассивного ETF SPY (с учетом его комиссий) – так как это один из самых старых легкодоступных способов вложиться в S&P500 с минимальными издержками прямо на бирже.

Прежде чем мы перейдем к анализу непосредственно заявленного тезиса, нам придется немного разобраться с особенностями того, как вообще формируются базы данных с результатами таких фондов.

Вот смотрите, по какой-нибудь котирующейся на бирже акции посчитать ее доходность не представляет никаких проблем: все данные по ценам и дивидендам публичны. То же самое с самим индексом S&P500, который считается на основе этих данных. ПИФы (mutual funds) обязаны по закону публиковать свои результаты – так что, там аналогично. А вот хедж-фонды никому ничего не обязаны!

Тогда откуда ребята вроде Eurekahedge берут инфу о доходностях хедж-фондов для своих баз данных? Получается, единственная возможность для них получить такую непубличную информацию – это только если представители конкретного хедж-фонда сами к ним придут и сами всё расскажут. Думаю, вы уже поняли, к чему идет дело: такой метод сбора данных приводит к возникновению определенных, кхм, искажений – давайте разберем основные из них.

Self-selection bias, или ошибка самоотбора. Как ни странно, к составителям баз данных редко приходят управляющие со словами «мы тут пытались сделать фонд, получилась какая-то шляпа, потеряли почти все деньги инвесторов – помогите распространить инфу, очень надо!!». Наоборот, приходят в основном только те, кому есть чем похвастаться, а печальные результаты попадают в базы гораздо реже. По одному из исследований вышло, что лишь примерно половина хедж-фондов регулярно отчитываются о своей доходности хотя бы одному из крупнейших агрегаторов информации (здесь и далее информация вот отсюда).

Backfill bias, или ошибка заполнения «задним числом». Когда к агрегаторам приходят новые хедж-фонды для включения в базу, обычно они приносят с собой папочку со своими историческими результатами – чтобы, стало быть, их тоже включили в расчеты. И вот как-то так выходит, что эти «уже заработанные ранее» доходности в среднем на 4% годовых выше тех, которые потом получается показывать «в режиме реального времени». Тут еще стоить отметить, что по некоторым оценкам таких добавленных пост-фактум доходностей в крупных базах – больше половины, лол.

Survivorship bias, или ошибка выжившего. В данном случае она заключается в том, что фонды самостоятельно не только впервые приходят к агрегаторам баз данных – они аналогичным образом в какой-то момент могут принять решение просто перестать отчитываться о своих результатах. И тут опять – вот незадача! – получается, что «взявшие самоотвод» фонды после пропажи из баз почему-то показывают доходность примерно на 2% годовых меньше тех, которые продолжают там присутствовать.

Гномы не знакомы с понятием Survivorship Bias. Не будьте, как гномы!

Иногда еще в отдельную категорию выделяют end-of-life reporting bias, или «предсмертное искажение» – хоть оно концептуально и похоже на предыдущую категорию. Эта ошибка возникает из-за того, что особенно часто управляющие хедж-фондами перестают репортить доходность (или, в данном случае, убытность?) аккурат за несколько месяцев до закрытия фонда. И этих ребят можно понять, им просто мучительно стыдно! Порой доходит до курьезов: знаменитый фонд Long-Term Capital Management перед смертью в 1998 году показал убыток в размере 92% – но у Бёртона Малкиела найти об этом инфу в крупных базах данных по хедж-фондам не вышло…

В общем, короткий вывод такой: собрать полные и точные данные, которые действительно адекватно отражают реальные усредненные результаты непубличных хедж-фондов – весьма непросто. Если про это не помнить, то всегда есть риск оказаться в ситуации «на словах ты Лев Толстой, а на деле – хедж простой».

Итак, напомню, что на первый взгляд кажется, будто наш тезис справедлив: индекс хедж-фондов Eurekahedge показал за последние 25 лет доходность +639%, а пассивный ETF на S&P500 – «всего лишь» +542%. Но если присмотреться к динамике двух индексов, то выясняется, что всё это преимущество хедж-фондов сконцентрировано в первых трех годах: за 2000–2002 американский рынок акций упал на 37%, а индекс хедж-фондов со стратегиями в акциях вырос на 26% – впечатляющее преимущество! А вот за последующие 22 года «стрелочка повернулась»: S&P500 растет на 927%, а хедж-фонды – только на 486%.

Интересно, что точкой отсчета для индекса Eurekahedge выбрана дата 31.12.1999 – практически самый пик знаменитого «бума доткомов», когда относительный уровень цен на американские акции достиг абсолютного исторического рекорда с CAPE 44+. Сразу после этого произошел обвал S&P500, а инвесторам пришлось ждать «выхода в ноль» в реальном выражении аж 13 лет (и это тоже рекорд для рынка США).

Текущий положняк по Shiller CAPE Ratio

Получается, мудрые управляющие хедж-фондами смогли избежать «лопающегося пузыря» акций интернет-компаний – и за счет этого обыграли индекс. Правда, тут возникает вопрос: раз уж мы говорим о том, что хедж-фонды «бьют широкий рынок, если рассматривать весь цикл – включая и рост, и падение», то почему мы здесь как раз-таки исключаем из рассмотрения сам бум доткомов?

Ведь за предыдущие три года (1997–1999) S&P500 дал прекрасную совокупную доходность +107% – очень сомневаюсь, что управляющие фондами поучаствовали в этом ралли целиком, а «выпрыгнуть» из рынка смогли точнехонько на самом его пике. Более вероятно, что хедж-фонды действовали осторожнее рынка: пропустили часть лихорадочного (и фундаментально необоснованного) роста в годы бума, но зато потом и не упали в кризисные годы. В этом случае черри-пикинг точки отсчета с начала кризиса будет искусственно завышать сравнительные результаты фондов.

За три года до начала «краха доткомов» рынок акций принес совокупную доходность выше, чем было уничтожено в ходе последующей просадки

Тут еще будет полезно вспомнить о типичных недостатках баз данных с доходностями хедж-фондов, которые мы обсуждали в прошлом разделе. Сама компания-провайдер индекса Eurekahedge была основана в 2001 году: логично предположить, что максимальные проблемы с завышающими показатели фондов ошибками (backfill bias, survivorship bias, и т.д.) должны быть сконцентрированы именно в первые годы составления индекса, когда они только начинали формировать свою базу – в том числе, заполняя ее «задним числом».

Так что, к указанным доходностям за 2000–2002 я бы относился со скепсисом: скорее всего, упавшие вместе с рынком хедж-фонды просто не нашли в себе сил дойти до офиса свежевылупившейся компании Eurekahedge, чтобы рассказать про это. На это же намекает тот факт, что в последующие кризисы мы отчего-то не наблюдаем этого чудодейственного эффекта «хедж-фонды защищают от просадок в акциях» согласно тому же самому индексу:

10.2007–02.2009: S&P500 –50%, хедж-фонды –40%

12.2019–03.2020: S&P500 –20%, хедж-фонды –19%

06.2021–09.2022: S&P500 –15%, хедж-фонды –18%

Ну и вишенка на торте: сам способ подсчета индекса Eurekahedge (с ежемесячным арифметическим усреднением доходностей всех фондов) приводит к автоматическому завышению результатов. Если речь идет про S&P500 – то там инвестор, по крайней мере, действительно может на практике получить показываемую индексом доходность. А вот для равновзвешенного Eurekahedge Long Bias Index – это заведомо невозможно (без идеальной ежемесячной ребалансировки между всеми фондами, которая плохо согласуется с их условиями ликвидности).

Простой пример: пусть индекс состоит всего из двух фондов – А и Б. В первом месяце фонд А дал +60%, а фонд Б –50% (среднеарифметическая доходность по месяцу равна +5%). Во втором месяце, наоборот, уже фонд А падает на 50%, а фонд Б – растет на 60%. По итогу двух месяцев индекс будет гордо показывать доходность чуть выше +10% при нулевой волатильности – кайф, Шарп зашкаливает! И это при том, что каждый из составляющих его фондов упал на 20% (1,6 х 0,5 = 0,8) с дичайшими колебаниями...

В общем, возвращаясь к нашему оригинальному вопросу: нет, пожалуй, если стояла задача обосновать тезис «средний хедж-фонд в акциях обогнал S&P500 за последние 25 лет» – то сделать это, к сожалению, не удалось.

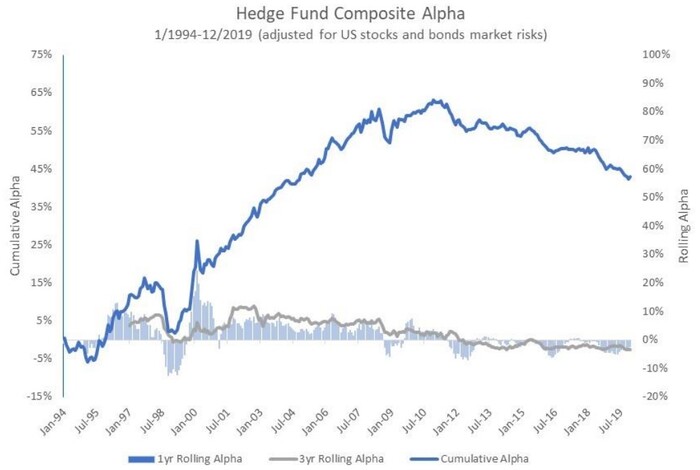

Ну, не совсем – на мой взгляд, ситуация чуть сложнее. Вот в этом мета-анализе агрегировали большое количество исследований по хедж-фондам (включая те, где постарались максимально аккуратно вычистить все эти backfill/survivorship искажения) – и в результате вышло, что хедж-фонды всё-таки показывают среднюю альфу в размере 0,3% в месяц. Это весьма немало! (Что такое «альфа» в финансах, и почему эту концепцию неплохо бы понимать – объяснял на пальцах здесь.)

Правда, точнее сказать не «показывают альфу», а скорее «показывали». Согласно вот этому исследованию, вся эта альфа оказалась сконцентрирована исключительно в промежутке до 2008 года, – а дальше дела хедж-фондов начали катиться под горку (альфа стала нулевой, а потом устойчиво отрицательной).

Кумулятивная альфа хедж-фондов со всякими разными стратегиями с 1994 года

Вообще, из всего предыдущего текста может показаться, что я заядлый хейтер хедж-фондов и отношусь к ним резко отрицательно. Когда-то я действительно был весьма скептичен по поводу целесообразности включения их в портфель, но в итоге мое мнение поменялось после того, как я сам начал работать в инвестиционной индустрии.

Нужны они, правда, не для того, чтобы «обгонять индекс акций»: как мы помним еще со времен знаменитого «пари Баффета», эти ожидания вряд ли оправдаются. Тогда, в 2007 году, Уоррен Баффет публично предложил пари: он готов был поставить полмиллиона долларов на то, что на промежутке в следущие 10 лет пассивный индексный фонд на S&P500 опередит результаты любого смелого управляющего хедж-фонда. Как ни странно, принять это пари хватило яиц только Теду Сайдису – наглядные результаты можно увидеть ниже.

Индексный фонд показал +126%, отобранные Тедом Сайдисом «самые более лучшие» хедж-фонды в среднем +36% (кстати, еще примерно столько же было уплачено управляющим этими фондами в качестве комиссий)

Гораздо разумнее рассматривать хедж-фонды в качестве еще одного независимого источника доходности, нескоррелированной с традиционными рынками акций и облигаций. Приводимые Андреем Мовчаном в пример фонды с Equity Long Bias стратегией для этого не подходят (как мы видели, в кризисные для рынка акций моменты они отлично падают вместе с ним «за компанию»).

А вот если составить диверсифицированный портфель из топовых хедж-фондов с разными стратегиями (Multi-Strategy, Arbitrage, Managed Futures, и т.д.), которые не привязаны напрямую к динамике традиционных индексов – то уже может получиться интересно. Выйдет эдакий дополнительный квази-класс активов, который будет приносить доходность пониже акций, но повыше облигаций – и при этом, самое главное, профиль получения этой доходности будет совсем не похож на динамику рынка акций и облигаций.

Получается, что такое дополнение к обычному базовому портфелю из акций и бондов может неплохо улучшить характеристики совокупного портфеля инвестора – снижать риск за счет раскоррелированности разных активов. Это может быть актуально в первую очередь для тех инвесторов, кому не хотелось бы испытывать на собственной шкуре существенные просадки на 50% портфеля – в противном случае (если стоит задача строго максимизировать долгосрочную доходность), бесхитростный пассивный портфель из широкого рынка акций может оказаться более предпочтительным.

Вот в эти годы, когда колоночки доходностей разных классов активов почти целиком красные (2018, 2022) – дополнение из таких хедж-фондов неплохо вытянуло бы портфель

Но тут есть один нюанс: чтобы попасть в один из топовых хедж-фондов, надо инвестировать в него, ну, хотя бы 5–10 миллионов долларов. Если вы хотите составить диверсифицированный портфель из таких фондов, то вам понадобится условно $50–100 млн. Учитывая то, что это будет только часть вашего общего портфеля (возьмем для примера аллокацию в 1/3 на хедж-фонды) – ваш совокупный капитал должен составлять $150–300 млн. В общем, для обычных ребят без заводов-газет-пароходов это подходит не очень...

Тут обычно на арену выходят управляющие так называемыми «фондами фондов» (как раз туда инвестировал Тед Сайдис в ходе пари с Баффетом) и говорят, что у них вы можете сделать то же самое, но за небольшие бабки: вложить туда условные $100 тыс., а они уже аккуратно распихают эти деньги между крупными фондами. Но за это вы заплатите дополнительный слой комиссий (это портфелю на пользу не пойдет) – ну и, вообще говоря, не факт, что через этих ребят вы действительно получите доступ к лучшим мировым хедж-фондам.

Короче, лично мои деньги по итогу ни в какие хедж-фонды не вложены, такие дела.

Если статья оказалась для вас интересной – то, возможно, и само интервью с Андреем Мовчаном тоже покажется достойным внимания. Кроме того, я недавно начал большой цикл постов про то, как правильно оценивать премию за риск для рынка акций – рекомендую заценить!