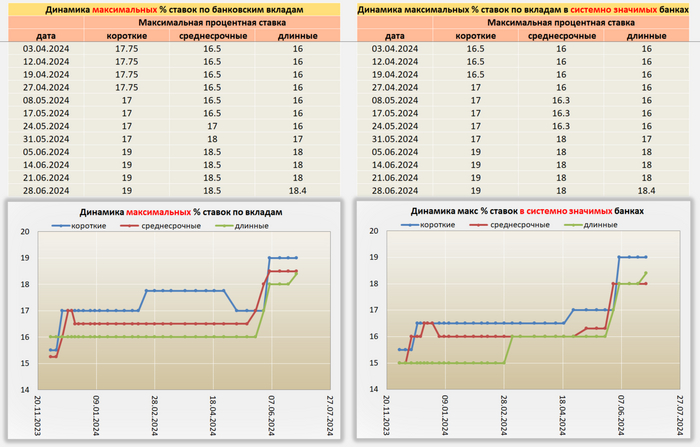

ТОП Вкладов и накопительных счетов с 28.06.24

Всем привет! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счета

Ссылка на телеграмм с таблицами из видео

Всем привет! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счета

Ссылка на телеграмм с таблицами из видео

На конец рабочей недели 28.06.24, ситуация следующая:

— Особых изменений ставок по вкладам не происходило, предложения достигли максимальных значений на текущую ситуацию. Немного подросли предложения по долгосрочным вкладам, например ВТБ для новых клиентов или новые деньги на 12 месяцев предлагает ставку 18,4%

— Снижения ставок практически нет (некоторые банки скорректировали ставки на 0.1-0.2% в сторону понижения)

— По офиц. статистике от Ростата инфляция ускорилась

Экономика РФ держится благодаря высоким ценам на нефть

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Всем привет!

Долгое время в режиме "ридонли", но пришло время написать первый пост. Очень больная для меня тема, был бы благодарен за советы, может кому-то поможет впоследствии, буду стараться дополнять пост по мере дальнейших изменений.

В январе текущего года мы стали счастливыми обладателями семейной ипотеки с господдержкой со ставкой 6% на готовое (т.е. уже сданное городу) жильё в банке Дом.РФ. Материнский капитал был использован в счет первоначального взноса, переведен напрямую застройщику без использования эскроу-счета (в феврале). Ежемесячный платёж составил ~36000 рублей.

В конце марта приняли квартиру. В апреле получили ключи, затем оформили собственность, начали ремонт и т.д.

Каждый месяц (платеж 15 числа) исправно закидывал сумму платежа+500 рублей на счет списания ипотеки через несколько дней после списания предыдущего платежа. И всё вроде бы хорошо, но...

19 июня 2024г. получаю СМС сообщение от банка:

"По Вашему кредиту не поступил платеж, к Вам будут применены штрафные санкции. Перезвоните!".

В ту же минуту, пребывая в полном шоке, звоню на горячую линию, где мне заявляют, что с 01.06.2024г. ставка изменена с 6% годовых на 17,5% годовых. Платеж соответственно вырос с 36000 рублей до ~90000 рублей. На счету не хватает ~50000 рублей, начали капать пени, в общем беда, голова поседела моментально. Никаких уведомлений о повышении ставки я не получал (перерыл всю почту, смс, звонки - ничего нет). "Задолженность" закрыл.

По горячей линии мне не смогли объяснить, почему так произошло. Оставил обращение в банк с просьбой разобраться. Срок рассмотрения озвучили до 28 рабочих дней, но так как случай нетипичный, обещали рассмотреть за 3 раб.дня. Так же параллельно было написано обращение в приёмную ЦБ РФ (на 26.06 ответа нет).

25.06.2024г. снова позвонил на горячую линию, где мне наконец озвучили причину повышения ставки - якобы у нас имеется еще одна семейная ипотека с господдержкой, поэтому банк повысил ставку в соответствии с пунктом Х договора (письменно почему-то ответ не предоставили). Но! У нас НИКОГДА не было ипотеки с господдержкой до этой. Ни у супруги, ни у меня. Что и было озвучено сотруднику банка по горячей линии. У нас запросили выписку из национального бюро кредитных историй (https://nbki.ru, регистрация через Госуслуги, выписка формируется моментально), которую мы сразу же отправили на электронную почту банка. Снова перезвонив на горячую линию получил недовольный (ну или мне так показалось) ответ, что срок рассмотрения до 1 раб.недели. Теперь снова включен режим ожидания.

Хотелось бы получить совет у знающих людей (по образованию технарь, в юридических моментах не силён) - что можно сделать в рамках правового поля? Платёж для меня неподъемный от слова совсем (жена в декрете, работаю один). Смущает, что не было никаких уведомлений о повышении ставки, просто в одностороннем порядке повысили ставку и поставили перед фактом. Плохо сплю, плохо ем, работа страдает ну и всё такое (нужно чуть-чуть поныть).

Виновным себя не чувствую от слова совсем. Обидно, что вот так просто банк может перевернуть жизнь с ног на голову, а мне приходится только ждать и ждать. Пару месяцев я еще и потяну этот платеж, но потом труба.

Спасибо за внимание, был бы рад получить обратную связь.

ПС. Вспомнился недавний случай пикабушника, который взял вторую IT-ипотеку и попал на высокую ставку. Изучал его случай, думал вот же как бывает. А через несколько недель попал и сам.

ППС. Текст с пунктов договора пока не прикрепляю, жду какого-то решения от банка, добавлю позже.

ПППС. Пишу первый раз, прошу простить если что.

24.07.2024

Наконец пришел ответ от банка:

Ставку повысили в связи с тем, что вы ранее воспользовались программой «Семейная ипотека с государственной поддержкой» от ПАО "Сбербанк".

Также, проверили консультации наших коллег на горячей линии, ошибок не нашли.

Дальше хотим ответить на вопросы по порядку:

С 01.05.2024 процентная ставка по кредитному договору была изменена, в соответствии с пунктом 4.3 индивидуальных условий вашего кредитного договора, так как Банку стало известно о том, что вы являетесь участником программы льготного кредитования в рамках иного ипотечного кредита, выданного сторонней кредитной организацией в соответствии с Правилами возмещения российским кредитным организациям и акционерному обществу «ДОМ.РФ» недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей, утвержденными Постановлением № 1711.

15.05.2024 Банком на Ваш номер телефона было направлено SMS-сообщение, в котором сообщалось об увеличении процентной ставки по кредитному договору с 01.05.2024, а также о том, что актуальный график платежей доступен для ознакомления в личном кабинете.

В связи с увеличением процентной ставки Банком был произведен пересчет графика, по результатам которого размер ежемесячного платежа с 17.06.2024 был увеличен.

Нам действительно жаль, но мы следуем установленным регламентам и условиям вашего договора.

Очень интересная история.У НАС НЕТ И НЕ БЫЛО ДРУГОЙ СЕМЕЙНОЙ ИПОТЕКИ, что подтверждается выпиской из Национального бюро кредитных историй. Но они всё равно стоят на своём. Такое чувство, что мне говорят: ты идиот, ты идиот, ты идит. Наверно, когда скажут в тысячный раз, то я уже задумаюсь, а может действительно идиот.

Оплатил уже 2 месяца, пока тяжело представляю, как буду платить 3ий.

В Центральном Банке рекомендовали подавать в суд. Очень разочарован, конечно, в этой ситуации, но ничего не остается, как готовить документы для судебного дела.

На прошлой неделе ФРС опубликовала свое решение по ставке, ожидаемо оставив ее на уровне 5,25 — 5,5%. Каких последствий ждать?

Меня зовут Сергей Горшунов. Я веду блог о финансах

В этот раз публикация решения о ставке сопровождалась также релизом экономических прогнозов от ФРС. Главной сенсацией стало повышение прогнозного уровня ставки на конец 2024 года с 4,6% (три снижения по 25 базисных пунктов) на мартовском заседании ФРС до 5,1% (одно снижение на 25 базисных пунктов) на июньском.

Инфляция не сдается, экономический рост и рынок труда США остаются сильными, так что ФРС вынуждена держать ставку на высоких уровнях для того, чтобы как-то охладить экономику и снизить рост цен.

Интересно, что рынок не поверил ФРС и продолжает ставить на два снижения ставки по 25 б.п. к концу этого года. Как это повлияет на крипторынки?

Для начала стоит отметить, что в этом году крипта не очень чувствительна к флуктуациям процентных ставок. В первую очередь, на крипторынки влияет наличие (или отсутствие) внутренних драйверов, таких как запуск спотовых ETF, регуляторные изменения, появление новых популярных монет, и так далее.

Тем не менее, более жесткая политика американского центрального банка может подсушить ликвидность на финансовых рынках.

Если посмотреть на американский рынок акций, то там вообще не видно каких-либо волнений по поводу жесткой политики ФРС. В крипте же влияние более высоких процентных ставок в период отсутствия мощных внутренних драйверов чувствуется сильнее.

Крипторынки находятся в фазе консолидации, так что подсушивание ликвидности может оказать некоторое давление, особенно на более спекулятивные монеты. Сейчас рынок устроен так, что долгосрочные холдеры в основном настроены накапливать BTC и ETH, в то время как остальные монеты в основном используются для спекуляций. Как только поток новых денег встает, эти монеты оказываются под давлением. В то же время, для BTC и ETH влияние политики ФРС будет существенно менее выражено.

Стоит отметить, что появление существенных внутренних драйверов гораздо важнее для крипты, чем флуктуации процентных ставок. Например, одобрение спотовых ETF на ETH и (впоследствии) другие монеты будет важнее, чем любые изменения политики американского центрального банка.

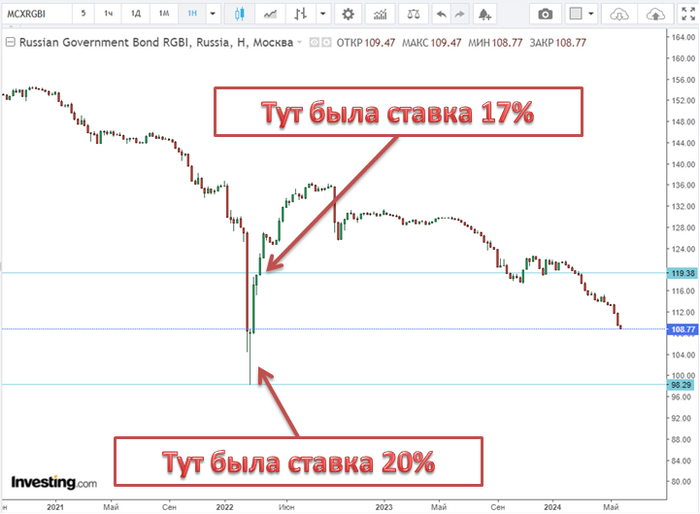

Ставка Центрального банка России оставлена на прежнем уровне — 16% (уже в четвертый раз подряд).

В этот раз мнения сильно разделились, но голоса аналитиков, уверенных в повышении ставки, звучали особенно сильно. Сам я не люблю гадать на эту тему, но в этот раз почему-то был уверен, что ставку сохранят. Так оно и случилось (конечно произошло это вовсе не от моей уверенности).

Если взглянуть на график, то можно заметить, что ставка в 16% итак уже довольно высокая (за последние 10 лет, выше была всего пару раз и довольно недолго). Кроме того, повышение до 17-18% моментального эффекта не вызовет. Так же, как не вызывали моментального эффекта и прошлые повышения ставки. Ужесточение и смягчение денежно-кредитной политики — это процесс. И этот процесс растягивается во времени. Что конечно-же не исключает того, что в дальнейшем ЦБ всё же придется поднимать ставку.

Всё разумеется будет зависеть от ситуации, а она в свою очередь будет зависеть от действий государства и различных приближенных к власти группировок. Пока все их действия выглядят довольно разнонаправленно — одни инфляцию пытаются потушить, другие её разжигают.

Оставим за кадром государство, которое печатает и занимает на нужды сами знаете чего, а также огромное количество предприятий, работающих для этой цели (от этого никуда не деться), но вот например, госбанки, которые в это время начинают выдавать ипотеки уже даже без первоначального взноса — это уже по моему перебор (я, например, о ВТБ, если что).

Думаю, пока ЦБ продолжает внимательно наблюдать за ситуацией с инфляцией, а также понемногу закручивать гайки инструментами помимо ключевой ставки (например, закрывая краник льготной ипотеки). Сдерживающим фактором может выступать только необходимость заимствования денег государством у населения (ваши любимые ОФЗ), и бизнесом.

Ситуация в развитии, и пока всё ещё не понятно куда нас приведут усиленные госрасходы, а также другие, влияющие на инфляцию факторы.

Я считаю, что было бы прекрасно, если бы высокая ставка продержалась как можно больше. Это бы определенно немного оздоровило нашу экономику. Ну а как будет — покажет время.

08.06.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Готовимся к повышению ключевой ставки в след пятницу 07.06.24. Продолжается распродажа гос. долга. Простыми словами, банки не хотят давать государству в долг, под такую ставку.

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

Решил оформить в виде поста свой комментарий к посту:

Про малый бизнес и про банки

У нас нет банков в общепринятом понимании. Как обычно сделана умышленная подмена понятий. Вместо слова "банк" используйте термин "контора ростовщиков" и всё встанет на места.

P.S. Термин «ростовщичество» означает предоставление денежных средств в долг под необоснованно высокие и обременительные для должника проценты (ростовщические). Лицо, которое одалживает денежные средств на условиях кабального кредитования, называется ростовщиком. (определение взято с сайта banki.ru)

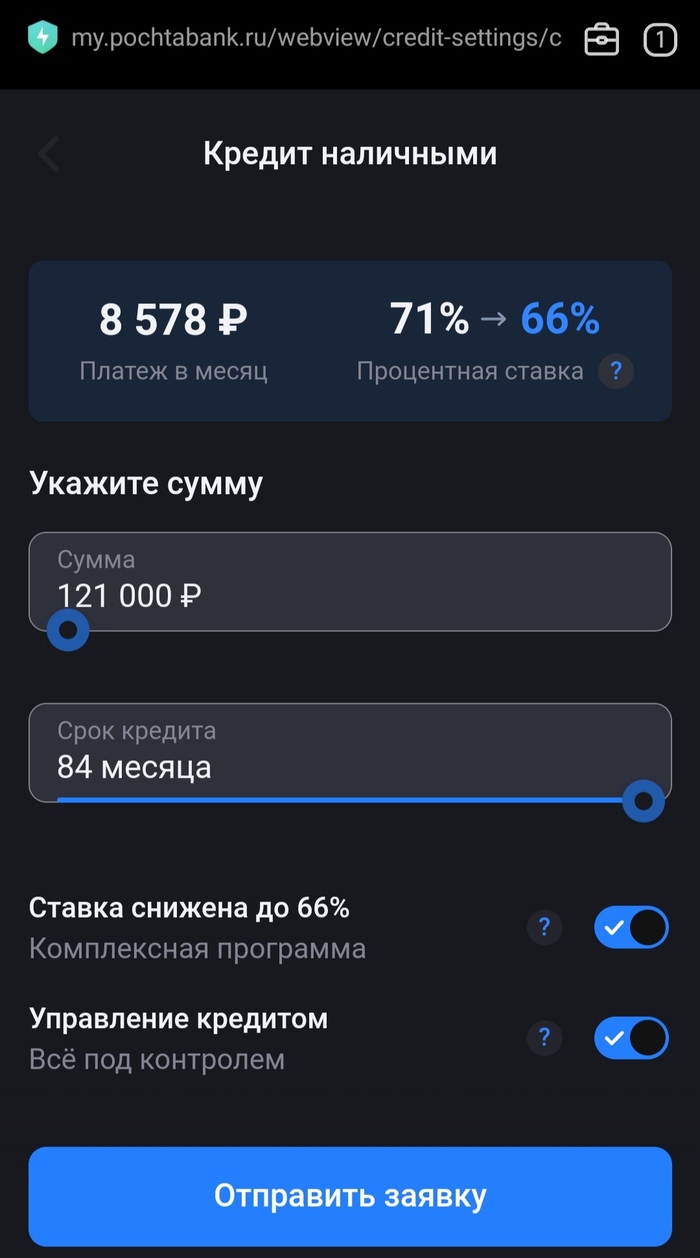

С окончанием рабочего дня получаю СМС от Почта Банк:

"LookOut888, вам одобрено 121 000р +3000 бонусов(1б=1р) за оформление онлайн до 31.05 условия по ссылке"

Занятненько: предлагают кредит наличными под 71% годовых...

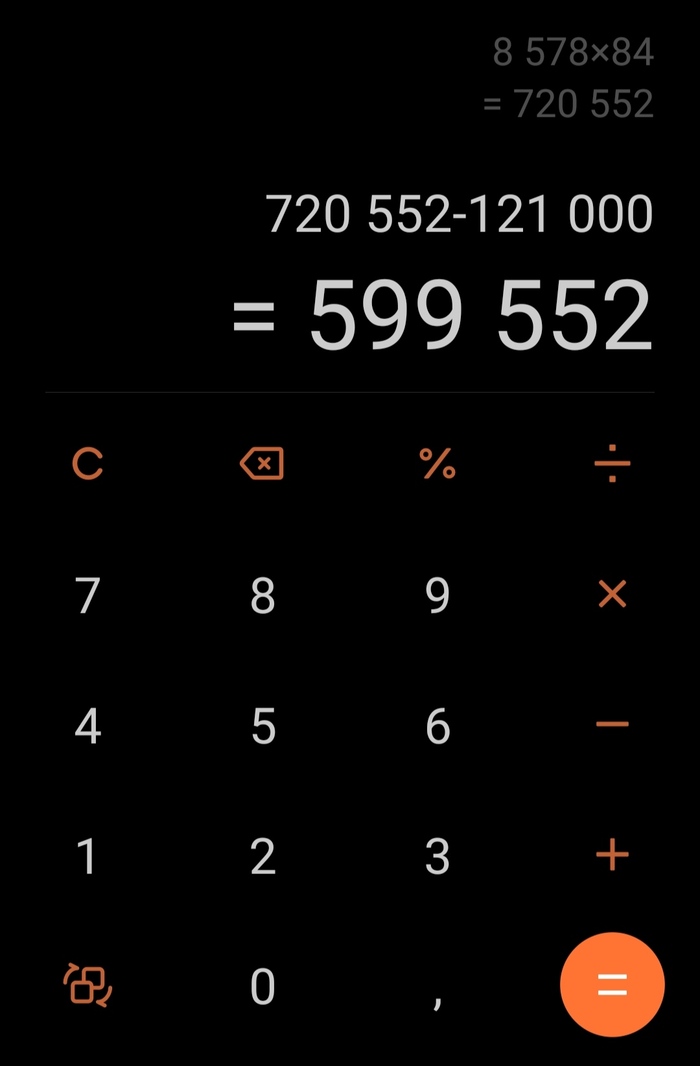

Безумно выгодное предложение) Рассчитаем переплату (хотя бы примерно):

@pochtabank По-моему это больше похоже на микрозайм в никем неуважаемых микрофинансовых организациях. Вам не кажется, что это уже слишком?