Сейчас многие получаю письма о сладком предложении: положи на счёт долгосрочных накоплений 36 000 рублей, и государство увеличит эту сумму в два раза. Вот скриншот моего личного письма сегодня:

Видим сносочку, какие-то там видимо есть условия:

НЕ ВЕДИТЕСЬ. Я в прошло году положил эти 36 000 рублей и знаете сколько получил от государства в этом?

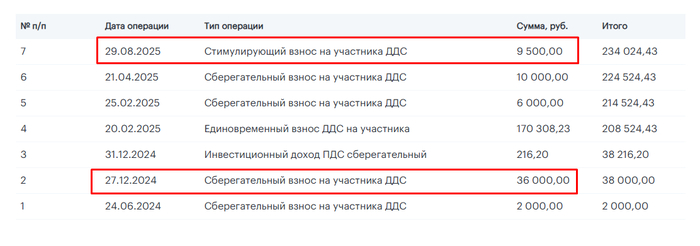

9 500 рублей.

Да, супруге тоже 36 к закидывал, ей начислили еще меньше 9000 рублей. Итак "государство" получило от меня в прошлом году подарок на 72 тысячи рублей.

ПС: 170 к, это я перевел замороженные деньги пенсионных накоплений.

Но есть нюанс. Думаю, многие, как и я, для себя рассматривали государственную программу долгосрочных сбережений, как возможность получить дополнительный доход от государства. И вот, наконец то, первые, решившиеся опробовать на себе коллеги, получили выплаты 36000 рублей. Далее из первых уст:

Прямо под НГ 2025, мы с женой вступили в программу долгосрочных сбережений (ПДС), где государство обещало на наши 36 тыс. руб. от каждого, добавить свои 36 тыс. руб. и выплатить их уже в августе 2025 года, т.е. за 8 месяцев можно было сделать Х2 в своих накоплениях.

Жена в Сбере оформила такой договор 29 декабря 2024 года, а я в ВТБ.

Далее в августе нам сказали, что Минфин не перечислил денег поэтому пока заявлений Сбер не принял, а ВТБ принял заявление на возврат средств в двойном размере, но 36 тыс. которые я положил, мне вернули через пару дней на карту, а остальные 36 тыс. сказали придут когда Минфин деньги перечислит. И действительно 36 тыс. мне пришли на следующий день, а вот позавчера пришли и 36 тыс. от государства.

Жене же в Сбере заявление сразу не приняли на возврат, сказали 30 августа приходите напишите его и деньги потом все сразу 72 тыс. получите, и вот пару дней назад и жена получила на карту 72 тыс.руб.

Таким образом, всё прошло удачно у нас с государством, на этот раз, нам в семью вернули все 144 тыс.руб. Мы сумели получить 100% маржу за 8 месяцев с небольшим. Деньги небольшие, но дело было не в деньгах, а спортивный интерес, было интересно просто пройти этот короткий путь, чтобы проверить на деле обещанное государством. С чем и поздравляю всех кто сделал также!

Для тех кто не понял почему деньги были возвращены так быстро, ведь программа весьма долгосрочная. Это сработает, если по возрасту вам от 55 и 60 лет до 75 лет. У коллеги-инвестора с женой всё получилось, но продлять программу они не стали. В теории, можно попробовать повторить данный опыт в этом году, где-нибудь так, в районе 25 декабря. Но опять же, на свой страх и риск.

В этом году всё получилось, но скорее, это похоже баг, который пока не пофиксили. То есть, изначально не продумали, что некоторые пенсионеры, вместо того, чтобы морозить деньги долгие годы, просто будут удваивать 36000 и фиксить результат.

Посмотрим, сколько ещё эта лазейка просуществует, но кому подходит, думаю, можно рискнуть (не ИИР!). Расцениваем это, как мера социальной поддержки для финансово грамотных. 🤫

п.с. а в целом, свои мысли о ПДС я уже писал тут, дополнил тут, и вывел оптимальный вариант использования ПДС вот тут. Мысли, с тех пор не изменились.

Получателями господдержки станут около 2,6 млн граждан, вступивших в ПДС в 2024 году

Государство начало перечислять негосударственным пенсионным фондам (НПФ) софинансирование по программе долгосрочных сбережений (ПДС), сообщил Минфин 29 августа. Конечными получателями денег от государства станут около 2,6 млн граждан, которые получат в общей сложности почти 52 млрд руб. О том, что средства уже были начислены клиентам, в пятницу сообщили крупные НПФ, среди которых Сбербанк, ВТБ, "Будущее" и ПСБ.

Для участия в ПДС нужно заключить договор с НПФ. Государство софинансирует взносы до 36 000 руб. в год в течение 10 лет при условии минимального взноса 2 000 руб. Максимальная поддержка зависит от дохода: 1:1 (до 80 тыс. руб.), 1:2 (80–150 тыс.), 1:4 (свыше 150 тыс.).

Софинансирование получили те, кто внес в 2024 году от 2 000 руб. Чтобы получить поддержку в 2025 году, взнос нужно сделать до конца года. Единовременные переводы из ОПС не участвуют в программе.

СберНПФ, крупнейший оператор, начислил 32 млрд руб. более чем 1,8 млн человек. ВТБ выплатил 15,5 млрд руб. почти 620 тыс. участникам, ПСБ — 134,5 млн руб. Другие фонды, включая «Альфа НПФ», «Социум» и «Т-пенсия», также начислили поддержку.

Средняя выплата: Сбер — 18 тыс. руб., ПСБ — 28,5 тыс., «Социум» — 21,7 тыс. руб. Доходность в фондах — до 31,3% годовых (до вычетов).

Выплаты задержали: средства должны были поступить в августе, но были выделены 12 августа. После объявления о поддержке интерес к ПДС вырос: только в СберНПФ с июля по август заключили 437 тыс. новых договоров, общее число превысило 4,4 млн. К концу 2025 года может быть до 6 млн договоров только там.

По данным ЦБ, на конец II квартала 2025 года в ПДС участвовали 5,2 млн человек, привлечено 414 млрд руб. (с учётом господдержки и переводов). Объём сберегательных взносов — 187,9 млрд руб.

Деньги должны работать, а не лежать стопкой под матрасом — это правило известно даже тем, кто никогда не обучался финансовой грамотности. Инфляция постепенно съедает накопления, поэтому, чтобы по-настоящему уберечь свои средства, важно использовать инструменты инвестирования. Правда, перед этим придется разобраться в разновидностях активов, спрогнозировать доходность, оценить риски.

Есть вариант проще и понятнее — Программа долгосрочных сбережений. Разбираемся, что это, как работает и какой доход может получить ее участник.

Что такое ПДС

Программа долгосрочных сбережений (ПДС) — это добровольный финансовый инструмент, который позволит сохранить вложенные средства и увеличить доход на пенсии. От привычных банковских вкладов программу отличает господдержка: человек не только сам участвует в накоплении денег на будущее, но и получает софинансирование от государства.

Программу запустили 1 января 2024 года. Судя по статистике Центробанка, россияне высоко оценили новый инструмент: по состоянию на 31 мая 2025 года количество заключенных договоров по ПДС достигло 5 млн, сумма привлеченных средств — 365 млрд рублей.

Ключевая цель ПДС — позволить россиянам накопить дополнительные средства на пенсию. Однако вложениями можно распорядиться иначе: купить жилье, оплатить обучение детей, использовать в особых жизненных ситуациях.

Кто может участвовать

Накопительно-сберегательный продукт доступен гражданам РФ. Участие в ПДС, например, возможно для наемных сотрудников по трудовому договору, индивидуальных предпринимателей, самозанятых.

На сайте Минфина отмечают, что родители могут заключить договор в пользу ребенка. Распоряжаться счетом самостоятельно он сможет, когда достигнет совершеннолетия.

Как софинансируют вложения

Государство примет участие в формировании накоплений, если гражданин будет вносить не менее 2 000 рублей в год. Максимальный размер софинансирования — 36 000 рублей в год. Причем точная сумма прибавки зависит и от размера взносов, и от ежемесячного официального дохода. Разберем, как это работает, на примере.

Представим, что 30-летний гражданин России Петр решил поучаствовать в Программе долгосрочных сбережений. Он внес на счет 2 000 рублей — значит, может рассчитывать на господдержку. Сколько конкретно он получит, зависит от того, к какой категории он относится, исходя из его заработка. Категорий три.

До 80 000 рублей в месяц. Если официальная зарплата Петра в месяц не превышает 80 000 рублей, то господдержка будет рассчитываться в соотношении 1:1. Таким образом, 2 000 рублей его личных взносов принесут 2 000 рублей софинансирования.

От 80 001 до 150 000 рублей. Если зарплата Петра находится в этом промежутке, то соотношение составит 1:2. То есть за 2 000 рублей личных взносов государство начислит Петру 1 000 рублей.

От 150 001 рубля. Самый низкий коэффициент софинансирования будет у Петра, если его зарплата в месяц 150 001 рубль и больше — 1:4. За 2 000 рублей личных взносов он получит от государства 500 рублей.

Предположим, Петр хочет получить максимум господдержки — 36 000 рублей в год. В зависимости от того, к какой категории он относится, ему придется внести в год:

36 000 рублей, если его ежемесячный доход меньше или равен 80 000 рублей (1:1);

72 000 рублей, если его ежемесячный доход от 80 001 рубля, но меньше или равен 150 000 рублей (1:2);

144 000 рублей, если его ежемесячный доход от 150 001 рубля (1:4).

Важно, что государство будет софинансировать участие Петра в программе в течение 10 лет с момента уплаты первого взноса.

Из чего еще формируется доход

В ПДС можно перевести пенсионные накопления. Это позволит увеличить сумму на счете. Господдержка доступна только за личные взносы — перевод пенсионных накоплений софинансироваться не будет.

Кроме того, на программу распространяется налоговый вычет. За взносы, сделанные в 2024 году, можно вернуть максимально до 52 000–60 000 рублей в зависимости от ставки налога (13% или 15% соответственно). С 2025 года НДФЛ считается по новой прогрессивной шкале, поэтому верхняя граница суммы вычета поднимется до 88 000 рублей.

Налоговый вычет можно вернуть на счет ПДС в качестве личного взноса и получить софинансирование от государства.

Третий источник средств — инвестиционный доход. Операторы программы — негосударственные пенсионные фонды (НПФ). НПФ инвестирует деньги участников Программы в активы с высоким кредитным рейтингом — в том числе государственные облигации и корпоративные ценные бумаги, за счет чего обеспечивает доход от вложений.

Сколько реально заработать

Зависит от решений самого человека: какие взносы он будет делать, в какую категорию софинансирования попадет, станет ли возвращать на счет налоговый вычет. Однако даже при самом незначительном участии со стороны гражданина, сумма получается немаленькой.

Вернемся к Петру. Если предположить, что он зарабатывает 80 000 рублей и меньше в месяц и при этом делает взнос в размере 36 000 рублей в год в течение 15 лет, то его коэффициент софинансирования составит 1:1. Таким образом, первые 10 лет ежегодно на счет Петра будет зачисляться 72 000 рублей. Минимальный срок участия в программе — 15 лет, первые 10 из которых Петр будет получать господдержку. В итоге расчет будет таким.

72 000 x 10 лет = 720 000 рублей

36 000 x 5 оставшиеся лет = 180 000 рублей

Итого: 900 000 рублей, которые Петр сможет потратить на пенсии или раньше.

А теперь представим, что Петр при таком же ежемесячном доходе решил активнее заработать на ПДС: увеличил размер личных взносов до 10 000 рублей в месяц, то есть 120 000 рублей в год, и перевел в программу свои пенсионные накопления, которые, к примеру, составили 200 000 рублей.

240 000 x 10 = 2 400 000 рублей — взносы с софинансированием государства в соотношении 1:1 на протяжении 10 лет

120 000 x 5 = 600 000 рублей — личные взносы в следующие 5 лет

200 000 рублей — пенсионные накопления

Итого: 3 200 000 рублей, которые Петр сможет потратить на пенсии или раньше.

Сложнее всего подсчитать, какой доход принесут Петру вложения, сделанные НПФ. Здесь все зависит от рыночной доходности инструмента, который выбрал фонд.

При этом участники могут рассчитывать на опыт и экспертизу НПФ. Так, в 2024 году доходность по договорам долгосрочных сбережений на примере фонда АО «НПФ ГАЗФОНД пенсионные накопления» составила 15%. Это значит, что инвестирование фонда потенциально способно принести участнику программы дополнительную выгоду.

Вложенные личные средства можно забрать в любое время в размере, который определен договором долгосрочных сбережений. Важно, что НПФ может установить в договоре понижающие коэффициенты в случае досрочного снятия денег, поэтому читать документ нужно внимательно.

Средства пенсионных накоплений, переведенные в Программу, государственное софинансирование, инвестиционный доход забрать в любой момент нельзя. Его можно получить при наступлении одного из двух условий:

прошло 15 лет с начала участия в программе;

участник достиг возраста 55 лет для женщин и 60 лет для мужчин.

При наступлении одного из условий участник ПДС получит деньги не сразу и не одной большой стопкой. Он может рассчитывать на пожизненную ежемесячную выплату либо на периодическую выплату на срок не менее 10 лет.

Единовременная выплата возможна, если денег на счете недостаточно, чтобы начислить пожизненную выплату в размере 10% и более от прожиточного минимума пенсионера в целом по стране.

Всю сумму или ее часть единовременно можно получить в случае особой жизненной ситуации: на оплату дорогостоящего лечения или при потере кормильца. Перечень видов дорогостоящего лечения утвержден распоряжением Правительства от 29.11.2023 № 3392-р.

Как стать участником ПДС

Для начала нужно выбрать оператора для вашего счета (НПФ), а затем оформить договор, условия которого могут отличаться в зависимости от конкретного фонда.

Удобно и выгодно зайти в программу поможет партнер Газпромбанка — АО «НПФ ГАЗФОНД пенсионные накопления». Фонд не устанавливает график платежей — участник ПДС вносит средства, когда ему удобно, что дает необходимую свободу действий.

Для заключения договора понадобятся только паспорт и данные СНИЛС. Сам договор можно оформить одним из трех способов:

онлайн;

в офисе банка;

заказать обратный звонок, обсудить детали с консультантом, а затем составить договор в офисе.

Участнику программы не нужно беспокоиться о своих средствах — с АО «НПФ ГАЗФОНД пенсионные накопления» они в полной безопасности. Сбережения в размере до 2 800 000 рублей застрахованы государственным Агентством по страхованию вкладов. Кроме того, все накопления не делятся при разводе и не подлежат изъятию.

Особенно выгодно вступить в Программу этим летом. Все, кто откроют и пополнят счет ПДС в Газпромбанке до 30 сентября на сумму от 30 000 рублей, смогут принять участие в розыгрыше.

По закону софинансирование за взносы 2024 года должно было поступить на счета участников ПДС с конца июля по начало августа 2025 года, но выплаты задерживаются.

Например, в «СберНПФ» 28 июля участники увидели в личном кабинете размер положенного софинансирования – сумма отобразилась в карточке договора. Но сами деньги пока не зачислены.

Та же история и в других фондах. Многие НПФ начали информировать или показывать предварительные суммы взносов, хотя фактическое зачисление произойдет позже.

Получился мемный сценарий:

— Вы софинансирование даёте?

— Нет, только показываем.

— Красивое... 😅

Почему произошла задержка?

В Минфине пояснили: проблема в технических процедурах перевода средств из федерального бюджета. Процесс сложный, требует времени, но деньги гарантированно поступят.