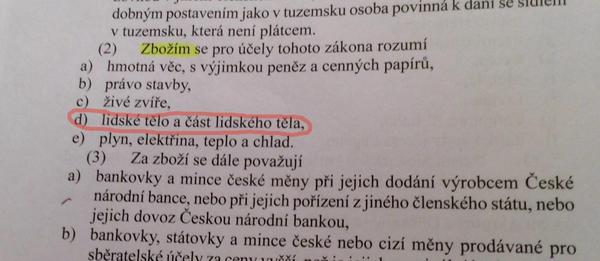

Минутка чешского черного юмора

Товаром в целях этого закона (Закон о НДС) понимается:

д) человеческое тело и часть человеческого тела

Товаром в целях этого закона (Закон о НДС) понимается:

д) человеческое тело и часть человеческого тела

МОСКВА, 20 сен — РИА Новости. Минфин предлагает с 2017 года начать взимать страховые взносы со всего зарплатного фонда по единой ставке 29% и к 2019 году довести ее до 26%, пишет во вторник газета "Ведомости" со ссылкой на ряд федеральных чиновников [ http://www.vedomosti.ru/economics/articles/2016/09/20/657727.... ]

Кроме того, по словам чиновников, министерство разработало и альтернативный вариант: в 2017 году повысить НДС до 20%, 10%-ную льготную ставку поднять до 12%, а с 2019 года начать увеличивать ее на 2 процентных пункта в год, пока она не сравняется с нельготными 20%.

Уже в следующем году можно получить еще почти 600 миллиардов рублей, рассказывает один из чиновников, еще 400 миллиардов – в 2018 году и еще 200 миллиардов – в 2019 году.

Но провести такой "маневр" с 2017 года вряд ли получится, рассуждает чиновник финансово-экономического блока, знакомый с идеями Минфина: надо учитывать не только бюджетную, но и социально-политическую ситуацию.

Идея Минфина обсуждалась на прошлой неделе премьер-министром Дмитрием Медведевым и министром финансов Антоном Силуановым у президента Владимира Путина, знают два чиновника. Такая встреча была, подтвердил пресс-секретарь президента Дмитрий Песков, но не стал говорить о ее содержании.

Прорабатывались предложения Минфина в понедельник уже на совещании у первого вице-премьера Игоря Шувалова, но решений пока нет рассказывают чиновники.

Вышел на работу новый сотрудник и жалуется, что рабочий стол совсем убитый. Ну ОК, сейчас придумаем что-нить. Посидел я по интернетам и нашел вполне подходящий экземпляр. Надо сказать, что нашей бухгалтерии принципиально работать без упрощенки. Звоню в эту мебельную контору:

- Добрый день, я тут стол у вас на сайте присмотрел.

- Да, какая модель Вас заинтересовала?

- Артикул такой-то. Есть в наличии?

- Сейчас проверю... Да, есть, оформляем?

- Отлично! Еще вопрос, вы с НДС работаете?

- Эмм, к сожалению только с ДСП и МДФ.

П.С. Поржали и стол я таки купил.

Президент Владимир Путин поручил освободить самолеты бизнес-авиации от ввозной таможенной пошлины и НДС, узнали «Ведомости». По данным издания, он поддержал соответствующее обращение Игоря Сечина

Подробнее на РБК:

http://www.rbc.ru/business/22/08/2016/57ba5c439a794725ddaa1c...

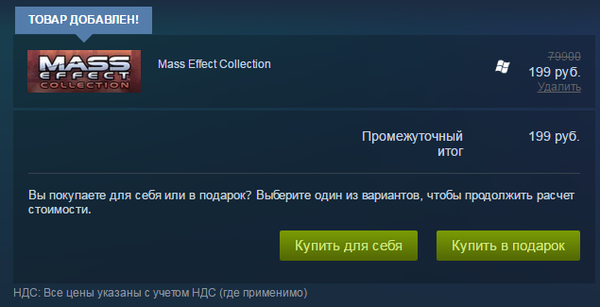

>Оригинальная цена<

Постараюсь кратко объяснить в чем суть самого Налога на Добавленную Стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.

Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету» или "поставить в кредит": уменьшить на эту сумму уплачиваемый налог в следующем отчетном периоде.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/100)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок. Если все время только покупать формируется отрицательное значение (когда государство вам все время должно) - я про такую ситуацию в своем прошлом посте описывал http://pikabu.ru/story/pochemu_gos_sluzhashchie_zlyie_421947... только там это появилось из за ошибки бухгалтера

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

В предыдущих материалах был описан механизм раздувания пузыря коммунальных платежей в части оплаты за теплоносители, воду, роли посредников–паразитов. В данном материале показано, каким образом повышаются тарифы за счёт необоснованного начисления НДС (налога на добавленную стоимость)

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi