Купоны до 24%! Свежие облигации Сегежа 03Р8R в рублях и 03Р9R в юанях на размещении

Моя любимая деревяха решила не останавливаться и радует всех нас сразу ДВОЙНЫМ размещением в родных деревянных (ха-ха) рублях и в китайских юанях. Видимо, несмотря на то что и прошлый, и позапрошлый выпуск раздулись в объеме аж в 7 (!) раз, денЯК всё равно категорически не хватает.

Видимо, опилочники грамотно рассудили, что пока дают — надо хватать, причем по-максимуму и в разных валютах «на всякий пожарный». Разумеется, я не могу пройти мимо такого счастья и опять ПИЛЮ* свой авторский разбор.

*количество каламбуров на одну только вводную часть опять зашкалило, прошу прощения.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🌲Эмитент: ПАО «Сегежа Групп»

🪓Сегежа (Segezha Group) — крупный российский холдинг, объединяющий предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

🪵Сегежа сформировалась в 2014 г. на основе лесопромышленных активов АФК Система, которая является ключевым акционером Сегежи с долей более 60%. Конкурентное преимущество компании — вертикально интегрированная структура с полным циклом лесозаготовки и 100% переработкой древесины.

После февраля 2022 Сегеже сильно поплохело, когда основной для неё рынок ЕС оказался закрыт. Компания набрала огромную кучу долгов, а оплачивать их быстро стало нечем.

⚠️Чтобы избежать банкротства, Сегежа весной 2025 г. провела по закрытой подписке допэмиссию акций по цене 1,8 ₽ за бумагу и привлекла 113 млрд ₽. Около половины размещения выкупила сама АФК «Система», остальное — банки-кредиторы компании.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (снижен в сентябре 2025). Рейтинг последовательно ухудшался с середины 2023 года, начиная с A+. Всё, Сегежа — это официально «мусорная» бумага😥

💼В обращении 10 рублёвых выпусков на ~30 млрд ₽ и 2 юаневых на 1,15 млрд юаней, первый из которых я держу с 2022 г. В сентябре был погашен выпуск 2Р6R на 5 млрд ₽, теперь ближайшее погашение — в сентябре 2026.

Облигации Сегежи на Мосбирже. Данные от 16.12.2025. Источник: сайт Мосбиржи

📊Финансовые результаты Сегежа

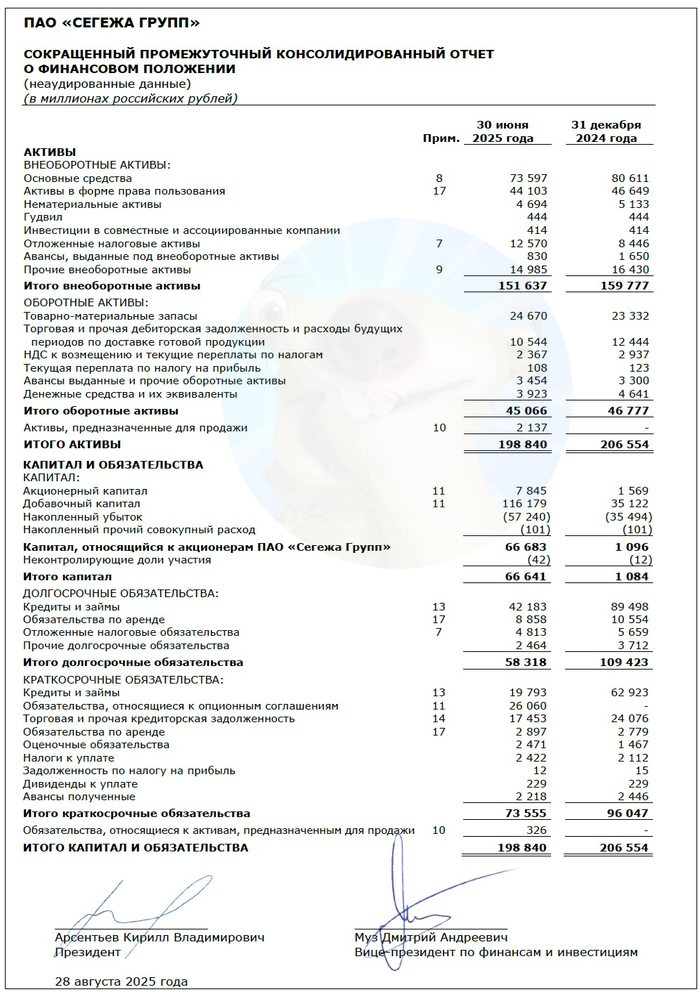

Смотрим цифры из консолидированного отчета по МСФО за 6 мес. 2025 г.:

🔻Выручка: 44,8 млрд ₽ (-8,4% г/г). Себестоимость осталась на том же уровне — 36,6 млрд ₽. За весь 2024 год компания получила 101,9 млрд ₽ выручки (+15% на фоне 2023).

🔻OIBDA: 2,62 млрд ₽ (-54% г/г). Резко грохнулась операционная рентабельность. По итогам прошлого года OIBDA составила 10 млрд ₽ (+8% г/г).

🔺Чистый убыток: 21,7 млрд ₽ (рост в 2,2 раза!). Одни процентные расходы достигли бешеных 15,8 млрд ₽ (+36% г/г).

💰Собств. капитал: 66,6 млрд ₽. Зловещая цифра😈 На 65 млрд больше, чем в начале года, благодаря допэмиссии. Активы уменьшились на 3,7% до 199 млрд ₽. На счетах 3,92 млрд ₽ кэша (в конце 2024 было 4,64 млрд).

🔻Кредиты и займы: 62 млрд ₽ (-59% за полгода). Допка позволила вздохнуть свободнее. Чистый долг снизился с 148 млрд до 58 млрд ₽. Долговая нагрузка по показателю ЧД/EBITDA LTM уменьшилась с 14,8х в начале года до ~7,0х на 30.06.2025. Но это всё равно очень много.

Источник: отчет ПАО «Сегежа» по МСФО за 6 мес. 2025

⚙️Параметры выпусков

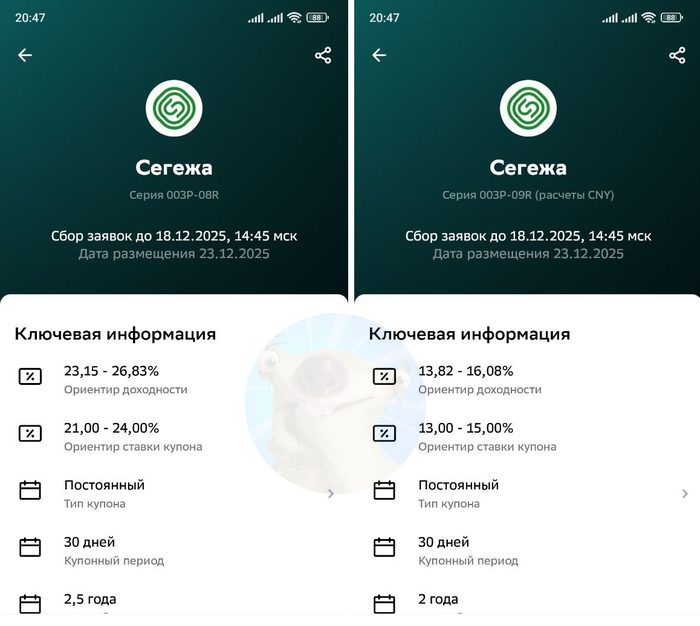

💎Выпуск 3Р8 (RUB):

● Название: Сегежа-003Р-08R

● Номинал: 1000 ₽

● Объем: 2 млрд ₽

● Купон: до 24% (YTM до 26,82%)

● Срок: 2,5 года

💎Выпуск 3Р9 (CNY):

● Название: Сегежа-003Р-09R

● Номинал: 100 ¥

● Объем: 100 млн ¥

● Купон: до 15% (YTM до 16,08%)

● Срок: 2 года

● Расчеты в рублях по курсу ЦБ на дату выплат

💎Общие для обоих выпусков:

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: BB- от Эксперт РА

● Выпуск для всех

👉Организаторы: Альфа-Банк, Газпромбанк, МТС-Банк, Совкомбанк.

⏳Сбор заявок — 18 декабря, размещение — 23 декабря 2025.

Скрин анонса размещения из Сбер Инвестиции

🤔Резюме: во все тяжкие

🌲Итак, Сегежа размещает рублевый фикс на 2,5 года и квази-юаневые бонды на 2 года с ежемесячными купонами, без амортизации и без оферты.

✅Эмитент крупный и известный. Правда, в последние годы — в основном своими долгами, проблемами и моими шутками про него.

✅Отличные купоны. Ориентир купонной доходности 15% — рекорд для валютных облигаций. 24% в рублях тоже смотрится сурово.

✅Успешная допэмиссия. Фанерщики смогли привлечь 113 млрд ₽ и сократить свой бешеный долг почти втрое. И тут же начали его восполнять!

⛔ДОЛГИ!!! Они все равно слишком большие, чтобы их можно было нормально обслуживать. 60 ярдов чистого долга, который нужно будет как-то гасить/рефинансировать в ближайшие годы. Текущий оценочный показатель ЧД/OIBDA — около 7х.

⛔Чистый убыток. Продолжает расти и за 1П2025 почти догнал убыток всего 2024 года. Операционный денежный поток отрицательный (–19 млрд ₽). Экстренные меры улучшили ситуацию с долгом, но операционные проблемы не решены.

⛔Снижение рейтинга. ЭкспертРА снизил его ещё на 2 ступени из-за продолжающегося ухудшения долга и процентной нагрузки. При этом он до сих пор учитывает сильную поддержку от АФК! Собственный рейтинг был бы ещё хуже — уже преддефолтный.

💼Вывод: с одной стороны, у Сегежи опять ОЧЕНЬ привлекательная доходность. С другой — постоянно растущие убытки, вечные проблемы с ликвидностью и долговая нагрузка 7х на середину года, которая сейчас наверняка ЕЩЁ выше. Помочь может дальнейшее снижение ставок и постепенное восстановление экспорта, на что я лично очень надеюсь.

⚠️Скажу честно — я бы снова влетел, но и так уже «под завязку» в Сегеже (есть акции, юаневый и рублевый выпуски). Однако я пристрастен — просто люблю Сегежу, а вы решайте своим умом! Тот же Полипласт выглядит НАМНОГО более финансово здоровым, чем опилочники, а купоны по юаневым бондам у него не сильно ниже.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.