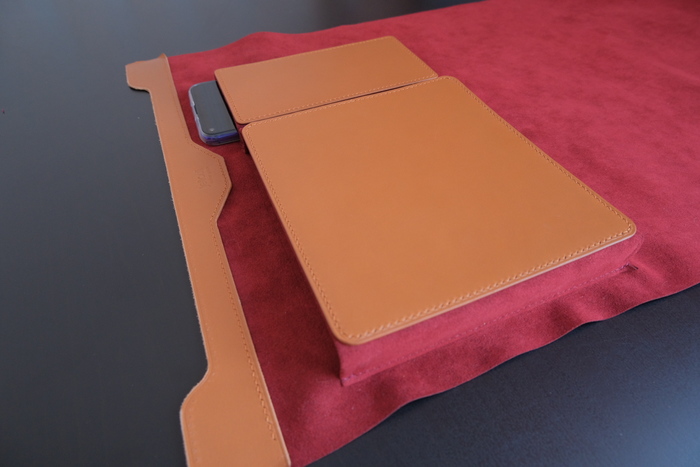

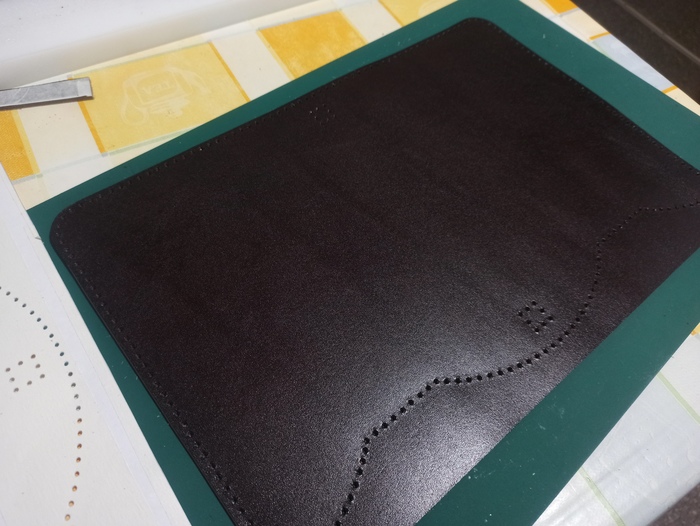

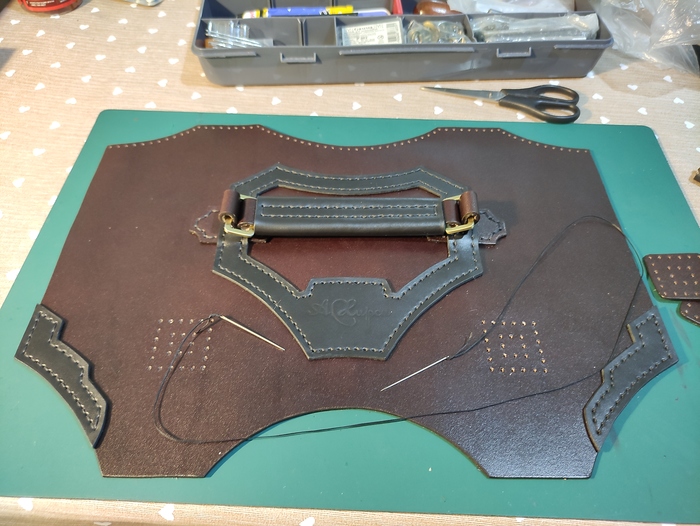

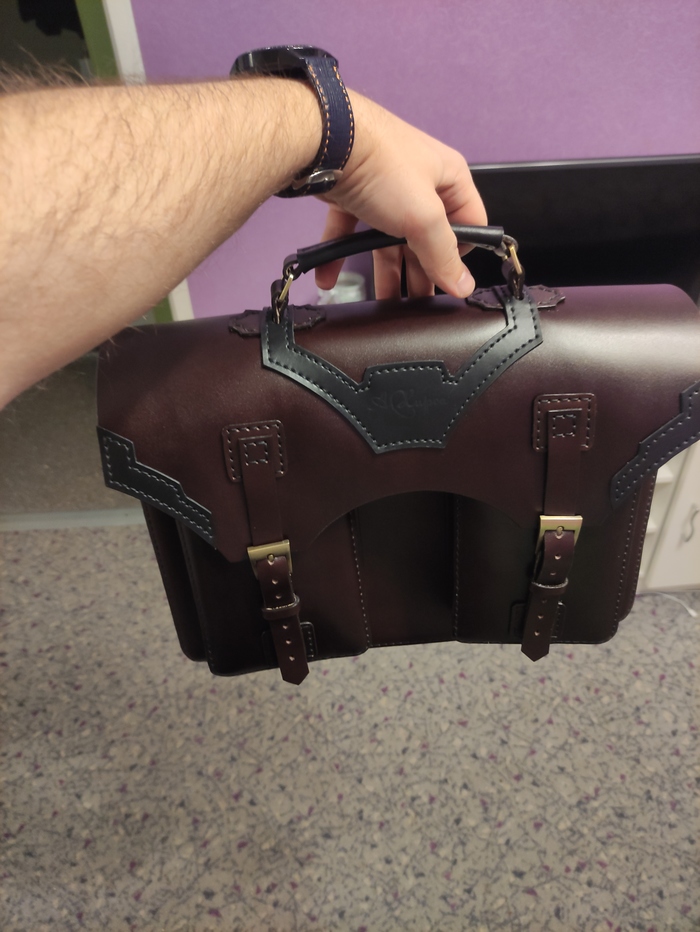

И ещё один портфель, самый любимый

Привет всем заглянувшим и двойной привет моим подписчикам!

Похоже, портфели становятся моей специализацией, чему я даже рада.

Мне нравится их делать, особенно когда поступают такие интересные заказы.

А интересность состоит в небанальной цветовой гамме и в новом опыте для меня.

Отдельно хочется показать саму кожу, которая выглядит просто шикарно,

а после полировки становится вообще неотразимой.

А ещё в этом проекте я впервые использовала алькантару для подкладки и создания внутренних карманов и отделений.

Вот так я сделала карманы для телефона, проводов и прочего:

Как видно, карманы неплохо держат форму, но при необходимости могут сплющиться без последствий для внешнего вида.

Ручке я тоже уделила пристальное внимание, сделав её в этот раз более объёмной.

Ну и по запросу заказчика внутри есть отделение для ноутбука 13", с дополнительным слоем "пенки" для защиты содержимого.

Технические подробности.

Материалы: кожа растительного дубления толщиной около 1.5 мм, алькантара.

Ручное шитье, шаг шва 3.38 мм, нитки толщиной 0.45 мм. На торцах - краска и воск.

Спасибо всем, кто дочитал!

Вопросы можно задать сюда: jellouli.atelier@gmail.com

Показать полностью

10

2

Портфель долгострой))

Всем привет! Сегодня я наконец то доделал портфель по выкройке от Creative awl. Шил два месяца))) Началось все с того что мне подогнали выкройку этого портфеля. Мне он очень зашёл и я прям загорелся идеей сшить. Самое главное что сам я такие вещи не ношу. А с выкройкой вышла фигня, печатал на четырех разных принтерах и на всех была погрешность в печати на каждом листе и ничего не сходилось. Но очень захотелось и я решился купить выкройку напрямую на etsy. А она так же не сходится)) после пары дней попыток решить вопрос малой кровью автор сделал мне выкройку в формате A0. И тут понеслось. Купил кожу ШСК 2.2-2.4 мм, растительного дубления цвет шоколад. Черная с такой же толщиной у меня была, как раз небольшой кусок. Фурнитура латунь. Нить черная galaces 0.8. Размер 36*26*9 см. Ремень из кожи, не сфоткал. Ну и немного процесса.

Ну а дальше сборка, которая как раз и длилась почти два месяца, т.к. в какой то момент мне просто не было времени, потом просто желания))) а потом праздники и сумочка в подарок тёще))

Снаружи кожа Тулип Альт Уругвай толщиной 1.2-1.4, внутри овечка 0.8 и нить 0.45.

И уже окончательная сборка портфеля.

Спасибо за внимание!

Показать полностью

24

Не покупайте отдельные акции, если не хотите сидеть в убытках. Ч2

Сегодня хотел бы вернуться к теме, которую поднял здесь: Не покупайте отдельные акции, если не хотите сидеть в убытках. Отчего-то она вызвала огромный резонанс везде, где появилась. Я получил много колких комментариев в формате «просто ты не умеешь отбирать бумаги». Мол, фонды нужны только новичкам! Что та же Тесла и утащит фонд на дно...

Мне все равно, я свой путь прошел и шишки набил, сделал выводы и теперь об этом пишу, чтоб уберечь остальных, кто, конечно, хочет уберечься. Ведь помните, что спасение утопающего — дело рук самого утопающего?

Также вы должны понимать, что я не противник инвестиций в отдельные бумаги! Я сам люблю периодически что-нибудь прикупить. Я против того, чтоб целевые портфели на существенную долю состояли из отдельных акций. Надо признать, что в рамках одной статьи нереально передать все то, что я думаю, и поделиться опытом, поэтому оставим это и перейдем непосредственно к теме.

Так вот, пост вызвал много эмоций, в атаке которых была потеряна и искажена суть написанного. Кто-то даже писал: «…какой чудесный фонд, что ничего не вырос за столько лет». Поэтому сегодня давайте возьмем фонд, который не просто вырос, а еще обогнал S&P500, — XAR (ETF на военно-промышленный сектор). Мой любимый, если честно. В данном фонде 34 акции. Я нанес на график все 34 и, соответственно, результаты самого фонда. Сам фонд выделен жирной синей линией.

XAR с 2012 года показал доходность в 323% без учета дивидендов. Небольших, но дивидендов. Если брать среднегодовой рост, то это баснословные 15% годовых! Две акции показали доходность чуть лучше фонда, в 419% и 483%, или 19 и 21% годовых. Еще пять бумаг показали от 500 до 730%, и только одна показала результат в 2680%.

Магия, но и здесь исследования подтверждаются! Купив фонд, вы бы спокойно и без нервов получили бы свои 15% годовых, удерживая его достаточно долго. Конечно, сектор может оказаться и автомобильный, который только к максимуму подошел. Но ведь для того и есть ребалансировки, чтоб выравнивать доли. Это позволило бы вам покупать, когда сектор был на минимумах, и все равно получить доход. Более того, хочу заметить, что тот же CARZ последние 5 лет платил хорошие дивиденды, которые в среднем за всю историю составили 2,45%.

По поводу того, что та самая «одна акция» позже и утащит фонд на дно. Смотрим на наш пример и внизу видим акцию, которая за 12 лет показала -88% доходности. Представьте чувства человека, который ее докупал. Естественно, сейчас все умники скажут, что они бы даже ее не купили! НО: до 2014 года эта акция, TGI ее тикер, была одной из лучших в этом фонде, как и акция с тикером SPR, которая была лучше, а после стала существенно хуже, как и Boeing. Как видите, они не смогли потопить фонд, потому что всегда будет лидер, который компенсирует.

Если посмотреть на собрата XAR, фонд ITA, там картинка будет совсем другая, потому что структура фонда сильно смещена в сторону трех акций — Raytheon Technologies Corporation, которая занимает 17.88%, Lockheed Martin Corporation с 15,8% долей и Boeing с 9,84% долей. Таким образом, 45% фонда представлены тремя акциями, т.е. тяжеловесы действительно утащили фонд за собой. В XAR иная ситуация, поэтому я всегда отдаю предпочтение плавному распределению долей (кстати, все эти тонкости прекрасно разобраны в курсе «Разумный инвестор»).

Эту процедуру можно проделывать со всеми индексами, но всякий раз мы будем приходить к одному и тому же выводу: лишь малая часть акций, которые всегда меняются (это важно!), толкают индекс вверх. Посему далеко не факт, что, даже если вы угадаете лидера, у вас будет его в достаточном объеме, чтоб повлиять на результат. Далеко не факт, что вы вовремя уйдете, когда этот лидер потеряет позиции, войдя в пике на -88% за восемь лет. Понимаете, о чем я?

Не стоит работать с отдельными акциями в ЦЕЛЕВЫХ фондах. Отдельные акции покупайте только на спекулятивные деньги. Лидеры меняются, а фонды продолжают жить. Я тоже умею отбирать отдельные бумаги. Пока все более чем хорошо, но я не уверен, что не сделаю ошибку в будущем, которая может стать фатальной. Поэтому все целевые деньги размещены по фондам, портфели которых базируются на индексах, а работа с отдельными бумагами ведется на специальном счете, который в своем сознании я уже потерял.

Показать полностью

1

Секреты идеального инвестиционного портфеля

Идеальный портфель чем-то напоминает единорога: все его обсуждают, но никто не встречал. Нет, встречал, конечно, но когда-то в прошлом.

Как любят рассуждать продажники, вот если бы вы купили акции Тесла пять лет назад, то сейчас могли бы взять себе квартиру в Москве. А если бы купили QQQ в 2000-м, то стали бы вторым Гейтсом!

Стремление к идеалу — это нормально, но ничего идеального не бывает, в чем и заключается прелесть жизни. Не бывает идеальных бизнесов, идеальных отношений, идеальных людей. Идеальный портфель — все равно что модель с глянцевой обложки: смотришь на нее и любуешься, не подозревая, что за кулисами не все так радужно, как нам показывают…Так и в инвестиционном мире.

Недавно на одной из консультаций меня спросили, можно ли уменьшить долю фонда на развивающиеся рынки и взять QQQ? На что я ответил: пожалуйста, если вам так комфортнее.

Почему я так ответил? Да потому, что глобально на характеристики портфеля это никак не повлияет. У нас есть готовое распределение, которое включает в себя 60% акций, 30% облигаций и 10% золота. И то, что в этих 60% акций будет не 15% фонда развивающихся рынков, а 10, и еще 5% составит QQQ, погоды не сделает.

Улучшит ли выбор в пользу QQQ характеристики портфеля, ухудшит ли, неизвестно. Известно одно: портфель все равно решит поставленную задачу — защитить от инфляции и принести доход сверх нее. Будет ли это бОльший доход или меньший, покажет время. Надеюсь, вы понимаете, о чем я.

Поэтому не стоит рыть землю в поисках идеального соотношения и наполнения. Мы не знаем будущего! Если вы верите в то, что сектор возобновляемой энергии станет следующим локомотивом роста, включите его в свой долгосрочный портфель. Верите, что рынок США будет вести себя лучше, чем рынок Европы, так дайте ему повышенную долю. Главное, чтоб вам было комфортно то, что вы делаете.

Конечно, я отдаю предпочтение взвешиванию по капитализации доли инструментов в портфеле. Но будет ли это лучшим решением, не знаю, да и никто не знает. Едва ли кто-то ведает и о том, будут ли в ближайшие пять лет развивающиеся рынки обгонять развитые по доходности или еще лет десять все останется, как в последнюю декаду? Будут ли техи так же перфомить рынок или нет? На все эти вопросы нет ответов. Соответственно, у вас есть два варианта:

а. не играть в угадайку и сделать максимально нейтральный портфель;

б. сделать ставку, основываясь на своих ощущениях, и принять тот результат, который получится.

Какой из вариантов верный? Тот, который вы примите для себя. В своей же работе, если это не сопровождение, я стараюсь делать абсолютно нейтральные портфели под конкретную задачу. Но лично для себя я делаю ставки.

Идеального портфеля нет, — не занимайтесь охотой на единорогов.

Невозможно сформировать такой портфель. Если кто-то вам рассказывает, что, мол, дай мне денег и будет тебе счастье, нет. Не будет. Или как то мне сказали, что есть же каналы, которые дают рекомендации. Давать-то дают, только сами зарабатывают ли на этих рекомендациях? Ибо, если бы это было так эффективно, эти рекомендаторы давно бы уже сделали фонд, взвинтили комиссии, как тот же Медальон

(https://theoryandpractice.ru/posts/15656-samyy-chernyy-yashc...) и рубили «бабло».

Показать полностью

Портфель по персональному заказу

Портфель

Удобный, компактный и практичный. Делал его по персональному заказу

Итальянская кожа растительного дубления с мягкой кожаной подкладкой.

Материал состаривал, красил и пропитывал костным маслом. Затем обрабатывал бальзамом Belvoir.

Карман на магнитной кнопке со стороны спинки.

Внутри два основных отделения.

Карман на молнии. Отделение для портмоне, мелочей и ручек.

Съемный чехол/отделение для ноутбука.

Фурнитура: черный никель.

Надежный портфельный замок на клапане.

Длинный регулируемый плечевой ремешок.

Размеры:

41х30х15см

Показать полностью

4

Портфель советского инженера

Показать полностью

6

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Правило 4% или сколько денег нужно на пенсии?

Правильно поставленная цель — это 90% успеха.

Когда меня спрашивают, как сформировать пенсионный портфель, я всегда отвечаю, что сначала хорошо бы рассчитать, сколько вам нужно. Помните статью о долгосрочном планировании? Так вот, достижение конкретных целей тоже нужно планировать. Зачастую многие начинают формировать портфель бездумно, что-то туда складывая или извлекая оттуда. Вроде бы есть долгосрочная цель, но абсолютно нет понимания, каким образом ее достичь. Сегодня я попробую немного рассказать об этом.

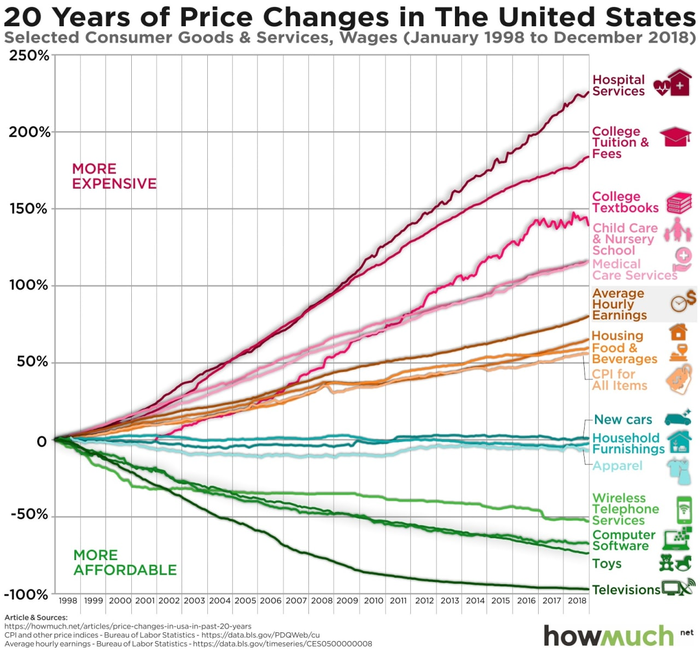

Для начала вам необходимо определиться с тем, какой уровень дохода вы хотите иметь при выходе на ту самую пенсию. Дальше нужно определиться с тем, когда это произойдет. Давайте возьмем, например, доход в размере $5000 и сроком через 15 лет. Теперь нам нужно индексировать наше значение на средний уровень инфляции. Как правило, если нет иных факторов, долгосрочные цели я рекомендую реализовывать в валюте, поэтому и инфляцию беру долларовую. В данном случае она составляет около 2%. Сразу же отмечу, что речь идет об обычной инфляции. Инфляция в образовании и здравоохранении существенно превышает обычную, это можно увидеть на изображении ниже:

В дальнейших расчетах учитываю обычную инфляцию, но все больше склоняюсь к мысли брать ее на 20-30% выше, так как существенная доля расходов на пенсии — это здравоохранение. Встречал исследование, согласно которому около 30% будет уходить на поддержание здоровья. Да, это несколько увеличит требование к капиталу, зато снизит риск того, что вы «проедите» свои деньги.

Следующий шаг — определиться, планируете ли вы жить чисто на процент от капитала или будете потихоньку его проедать. Мое мнение таково, что стоит жить на процент, даже если вы не планируете оставлять наследство. Ибо, если вы проедите его раньше, чем случится неотвратимое, будет грустно. Кто-то мне возразит, что они вряд ли будут в уме, когда капитал закончится, или им будет все равно. С этим я тоже не соглашусь. Время показывает, что чем старше мы становимся, тем больше начинаем ценить жизнь! Если, конечно, заранее побеспокоимся о том, чтоб не влачить существование на государственные бобы. Ведь появятся внуки и еще много всего интересного! Подобные просчеты могут сыграть злую шутку, поэтому я всегда рекомендую напрячься и сделать так, чтоб жить на %. А если кто-то не хочет оставлять наследство, то можно пустить эти деньги на благотворительность.

Таким образом, вариант «проесть» мы отбрасываем. Теперь нужно определить безрисковую ставку доходности на текущий момент, она же «Safe Withdrawal Rate», находится на уровне 3%, с учетом налогов. На рынке бытует универсальное правило 4%, но я считаю, что не может быть стандартных решений. Если придерживаться этого правила, без оглядки на ряд других переменных, вы можете или недополучать, или, наоборот, изымать слишком много, что приведет, опять же, к проеданию капитала.

В то же время SWR на уровне 3% — это как раз размер купонов и дивидендов, которые можно получить без серьезной нагрузки на капитал, то есть без риска его потерять. Безусловно, можно и больше, но напомню: чем выше доходность — тем выше риск, который уж точно не нужен, если говорить о пенсионном капитале. Поэтому сани нужно готовить летом, чем раньше, тем лучше (об этом тоже было много статей на канале).

Итого, если SWR у нас на данный момент 3%, то необходимый капитал, который даст нам возможность получать $5000/мес., в текущих деньгах составит $2 680 000 к тому моменту, а денежный поток для реализации этой цели (без стартового капитала и среднегодовой доходности портфеля в 10% на таком горизонте) составит $6400.

Добавим немного магии цифр: если задуматься о пенсии не за 15 лет, а за 20, то при тех же параметрах уже нужно будет $3800, и чем выше горизонт, тем меньше собственных ресурсов вам придется использовать. Откуда я взял цифру в 10% годовых? Все просто, есть огромное множество исследований, где показан разброс доходностей разных портфелей в зависимости от горизонта. Цифра в 10% берется как базовая для портфеля с аллокацией 40/60 (риск/безриск). Чем меньше риск, тем ниже будет доходность на процент; чем риск больше, тем и доходность выше. Более того, это всегда диапазон, поэтому 10% для портфеля 40/60 на горизонте свыше 10 лет — это нижняя его граница. Может ли получиться 12 или 15?! Может, почему и нет, тогда вы просто получите больше денег.

Когда вы провели эти расчеты и оцифровали цель, тогда уже можно приступить к определению риска и, соответственно, аллокации, которая будет для нее подходить. Лишь после этого осуществляется подбор инструментов, которые будут ей соответствовать. Обратите внимание: выбор того, во что инвестировать, делается в самом конце! Но наш народ любит сразу начинать с последнего, опуская всю работу до. Так и получают...

Вопрос, как наполнить портфель, требует углубиться в информацию о характеристиках каждого класса активов, как они сочетаются, когда какой нужно использовать. Разобрать портфельную теорию и т.д., как понимаете, за пост невозможно. Для тех, кому интересно, советую полистать канал и внимательно почитать, бОльшую часть ответов вы найдете.

Для тех, кто хочет сразу, есть «Разумный инвестор» или «ЛФП»

Показать полностью

1