Всем привет!

В первой и во второй частях была необходимая теоретическая база. Эта часть является практической. В ней пошагово пройдем через этапы создания пассивного или индексного портфеля. Почему используется именно пассивная стратегия - подробно рассказывал в прошлых статьях.

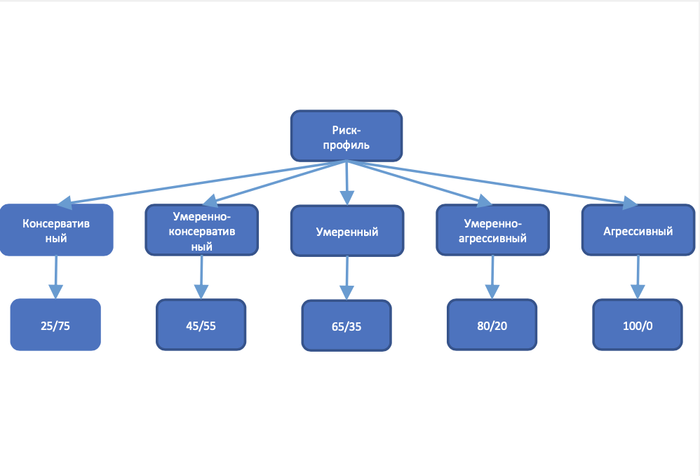

Переходим к составлению портфеля на основании знаний о своем риск-профиле и присвоенному ему максимальному значению волатильности портфеля. Рекомендуемая процентовка по профилям риска выглядит так:

- консервативный: волатильность или риск портфеля до 5%;

- умеренно-консервативный: волатильность или риск портфеля от 5% до 8%;

- умеренный: волатильность или риск портфеля от 8% до 11%;

- умеренно-агрессивный: волатильность или риск портфеля от 11% до 15%;

- агрессивный: волатильность или риск портфеля от 15%.

Численные значения волатильности будут ограничителем при составлении портфеля.

Что покупать в портфель?

Тем, кто идет по пути самостоятельного изучения вопроса, я однозначно рекомендую начинать с глобального портфеля. Он позволит избежать серьезных ошибок на начальном этапе. По мере приобретения опыта, структуру можно будет поменять. Что такое глобальный портфель и почему именно он?

Глобальный портфель - это такой портфель, в котором собраны практически все акции и облигации мира. Это позволяет получать доходность от роста мирового ВВП, не опасаясь пропустить движение на каком-то отдельном рынке. И именно такой портфель будем собирать.

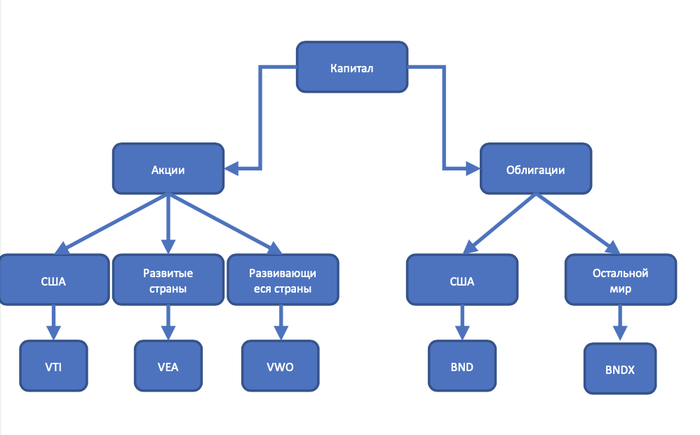

Сделать это достаточно просто. Он реализуется покупкой всего 5 зарубежных ЕТФ. За акции у нас будут отвечать 3 ЕТФ: Америка, развитые и развивающиеся страны.

- Америка - VTI. Vanguard Total Stock Market, включает в себя акции 3742 компаний американского рынка;

- Развитые страны - VEA. Vanguard FTSE Developed Markets, включает в себя акции 4017 компаний развитых стран;

- Развивающиеся страны - VWO. Vanguard FTSE Emerging Markets, включает в себя акции 4265 компаний развивающихся стран.

За облигации 2 ЕТФ:

- Америка - BND. Vanguard Total Bond Market. Включает в себя 18391 облигацию. Здесь и облигации Казначейства США, и корпоративные облигации инвестиционного уровня;

- Развитые и развивающиеся страны - BNDX. Vanguard Total International Bond. Включает в себя 6053 облигации. Здесь также облигации на госдолг стран и корпоративные облигации инвестиционного уровня.

Схематично это выглядит вот так:

Следующим шагом нужно определить в какой пропорции что покупать. И эта задача разбивается на две части.

- Первая - в какой пропорции брать США, развитые и развивающиеся страны?

- Вторая - в какой пропорции брать акции и облигации?

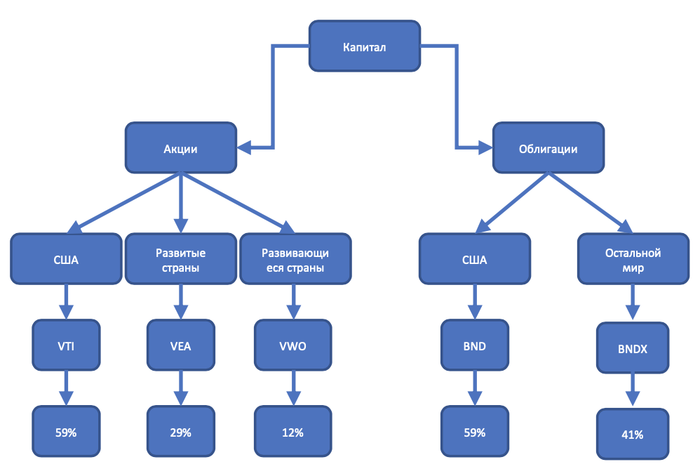

Для первой части решение простое: поскольку у нас глобальный портфель, то страны в портфеле будут в такой же пропорции, какую они занимают в мировой экономике. Пропорции следующие: 59% - США, 29% - развитые, 12% - развивающиеся. Более детально можно высчитать из индекса MSCI ACWI All Country World Index.

Обратите внимание, что BNDX отвечает за развитые и развивающиеся страны, поэтому их процентовка складывается.

Для решения второй части нам помогут числовые значения риска, которые мы присвоили каждому риск-профилю. Процентное соотношение акций и облигаций в портфеле подбирается таким образом, чтобы не превысить допустимое значение риска. Для определения пропорций я сделал тесты на исторических данных за последние 18 лет и получил следующие значения:

Возьмем один риск-профиль и разберем для наглядности.

Например, консервативный. Распределение 25%/75% акций/облигаций. Чтобы определить сколько акций США должно быть в портфеле, нужно 0,25 умножить на 59%. Для облигаций США это будет 0,75 умножить 59%. С остальными делаем то же самое. В итоге получаем доли каждого ЕТФ в портфеле для консервативного риск-профиля. Это и есть глобальный портфель соответствующий как риск-профилю, так и доле стран в мировой экономике.

Собственно, все это, только хорошо разбавленное водой, продают на многих курсах. А мы идем дальше, осталось совсем чуть-чуть.

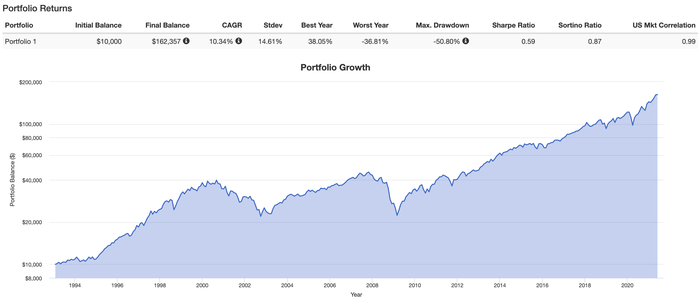

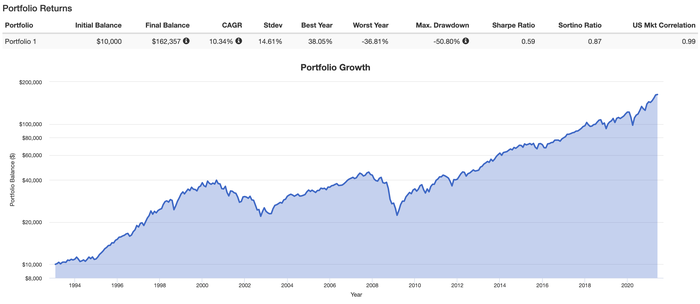

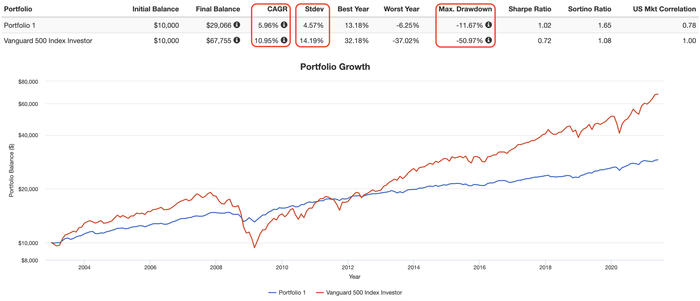

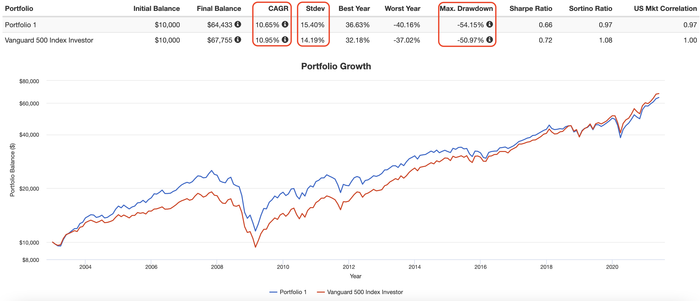

Характеристики консервативного портфеля с 01.01.2003 года:

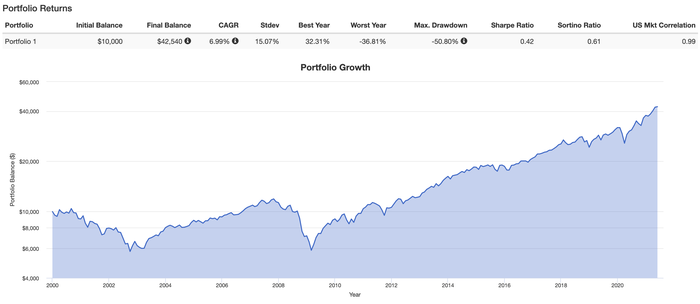

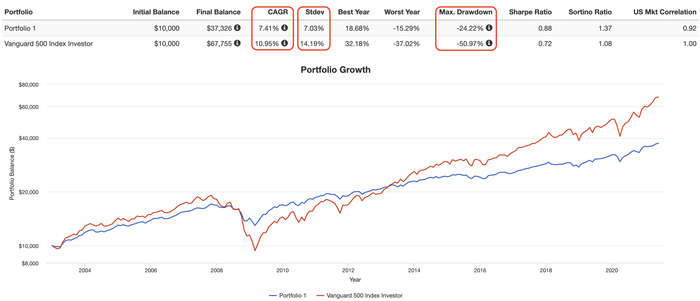

Характеристики умеренно-консервативного портфеля с 01.01.2003 года:

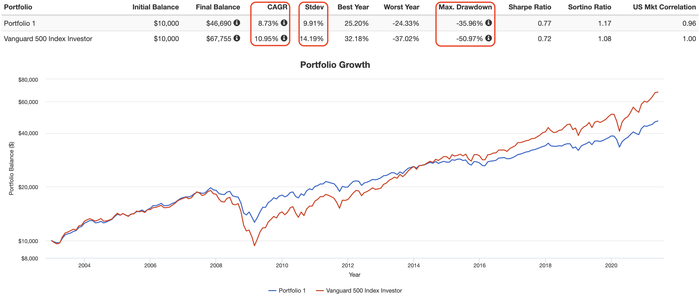

Характеристики умеренного портфеля с 01.01.2003 года:

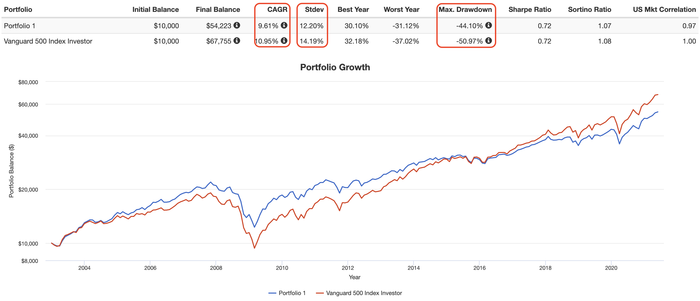

Характеристики умеренно-агрессивного портфеля с 01.01.2003 года:

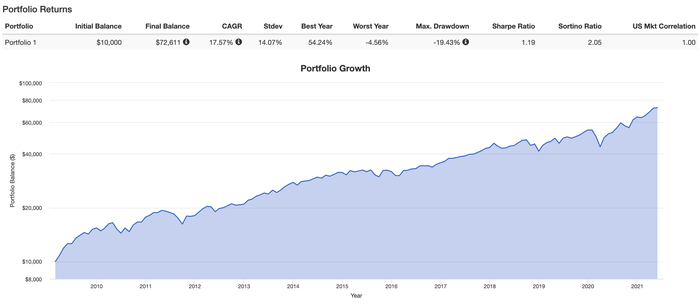

Характеристики агрессивного портфеля с 01.01.2003 года:

Синяя линия - график прироста капитала портфеля, красная - график прироста капитала S&P500.

Красным выделено:

- CAGR - среднегодовая доходность за период

- StDev - стандартное отклонение за период, или волатильность, или риск.

- Max DD - максимальная просадка портфеля за историю.

Далее. Мы знаем риск-профиль, знаем какие ЕТФ и в какой пропорции покупать, знаем доходность и риск портфеля. Теперь мы можем планировать! И это самое главное. Если мы берем портфель в долгосрок, т.е. от 10 лет и больше, то можно ожидать примерно те значения доходности, что были получены при тестировании на исторических данных. А раз так, то можно посчитать будущий капитал.

Для этого открываем любой калькулятор сложных процентов с пополнением, вбиваем значение доходности портфеля, вносим начальную сумму, сумму ежегодных пополнений и количество лет. Полученная сумма будет тем капиталом, на который можно рассчитывать в будущем. Именно таким образом подавляющее большинство зарубежных инвесторов создают себе пенсионные накопления.

После всего этого, от вас только требуется регулярно пополнять брокерский счет и 1-2 раза в год проводить ребалансировку. Всё)))

Если вам понравился пост, буду признателен за поставленный плюсик.

Также в своем ТГ-канале я подробно анализирую и разбираю зарубежные ЕТФ. И в шапке канала есть ссылка на определение риск профиля. Без всяких "оставьте почту и мы вышлем результат".

Всем добра!