Почему разгул инфляции в США угрожает пошатнуть защитную функцию облигаций

Все инвесторы знают, что надежные облигации должны расти во время обвалов на рынке акций, защищая таким образом портфель. Но не все знают, что эта зависимость работала далеко не всегда (и, возможно, не будет работать и в будущем). Разбираемся в корреляции этих активов вместе с хедж-фондом AQR.

Клифф Аснесс (основатель AQR Capital Management), кажется, здесь напряженно думает, как нам всем дальше жить (и составлять портфели) в условиях непредсказуемой инфляции

Эта статья на днях вышла в The Bell. На этот раз редакция сохранила все мемы. Похоже, я стал настоящим амбассадором инклюзивности мемов в традиционных медиа!

В 1952 году Гарри Марковиц строго математически обосновал революционную идею, которая легла в основу Современной портфельной теории: если составить инвестиционный портфель из набора разнородных активов, то такой портфель позволит получить целевую ожидаемую доходность при гораздо меньшем риске, чем мог бы обеспечить каждый из этих активов в отдельности.

Это хитрое финансовое колдунство, уменьшающее риск портфеля, возникает не в любом случае, а только если составные компоненты портфеля не особо скоррелированы между собой. По сути, Марковиц смог доказать выгодность диверсификации: если не класть все яйца в одну корзину – то можно и рыбку съесть (получить хорошую доходность), и в лужу не сесть (избежать катастрофических просадок портфеля).

Гарри Марковиц предупреждает: хороший портфель получится не из любых активов, а только из тех, которые слабо скоррелированы между собой

Получается, идеальный портфель – это такой, в который напиханы сразу несколько классов активов с высокой ожидаемой доходностью и с нулевой или отрицательной корреляцией (чтобы разнонаправленные движения таких активов сглаживали общую волатильность портфеля и защищали от самых суровых просадок).

Учитывая то, что «золотым стандартом» инвестиционного портфеля для сферического инвестора в вакууме уже давно считается «портфель 60/40» (60% акций и 40% облигаций), вопрос наличия корреляции между этими двумя классами активов является весьма важным для всех, кто хотел бы ожидать от такого портфеля (или подобного ему) приличные результаты.

На всякий случай: не пытайтесь повторить трюк с вакуумом в домашних условиях – мы за гуманное отношение к инвесторам (даже к шерстяным!)

Вот как раз этой теме и посвящено свежее исследование хедж-фонда AQR Capital Management и Portfolio Solutions Group под названием The Stock/Bond Correlation: Drivers and Implications. Подготовил для вас краткий пересказ показавшихся мне интересными основных мыслей из этого исследования.

Корреляция акций и облигаций: не всегда одинаковая

Оказывается, мы с вами сейчас живем в достаточно уникальное для этих классов активов время. Весь XX век акции и облигации (в данном случае рассматриваются десятилетние гособлигации США) в основном имели умеренно положительную корреляцию (в среднем около 0,2–0,3) – что несколько снижало их диверсифицирующую ценность в портфеле. Однако, после 2000 года эта корреляция вдруг стала устойчиво отрицательной на уровне –0,5.

Исследование AQR: Скользящая корреляция между S&P 500 и US Treasuries на 10-летнем горизонте

Для портфеля отрицательная корреляция между акциями и облигациями – это круто: общий риск портфеля снижается за счет того, что бонды вытягивают при падении акций, и наоборот.

А если при таком раскладе еще и регулярно проводить ребалансировку портфеля (возвращать доли классов активов к целевым) – то можно также получить бонус и к доходности! Ведь тогда будет как бы автоматически получаться, что вы «покупаете дешево, продаете дорого».

От каких макро-параметров зависит поведение акций и облигаций

В исследовании рассматривается влияние на интересующие нас классы активов двух макроэкономических показателей: экономического роста и инфляции.

Экономический рост имеет противоположный эффект на акции и облигации: когда перспективы роста улучшаются, акции обычно растут (как следствие улучшения прогнозных прибылей корпораций), а облигации – падают (так как инвесторы хотят получить всё более высокую ставку доходности, чтобы имело смысл вкладываться в долговые бумаги, а не в те же акции).

Исследование AQR: Изменение коэффициента Шарпа акций и облигаций (по сравнению с долгосрочным средним уровнем) в четырех макро-сценариях: увеличение экономического роста, снижение роста, увеличение инфляции, и снижение инфляции

А вот инфляционные ожидания имеют однонаправленный эффект на акции и облигации (это подтверждается эмпирически, хотя объяснения этого эффекта зачастую противоречивы): и те, и те, в условиях растущей инфляции падают – и, наоборот, позитивно реагируют на снижающуюся инфляцию.

Причем в облигациях этот эффект существенно более выражен, что понятно: высокая инфляция банально разрушает реальную стоимость облигаций (ведь долг вам будут в итоге погашать обесценившимися деньгами), в то время как прибыли корпораций всё-таки получше от нее защищены в реальном выражении (инфляция – это же, в каком-то смысле, и есть увеличение выручки компаний за счет роста цен).

Примечание: в рассматриваемом исследовании анализируется влияние разных макроэкономических показателей именно на коэффициент Шарпа, который показывает, сколько доходности приносит тот или иной актив (или портфель активов) на единицу риска. То есть, строго говоря, тезисы выше вроде «при растущей инфляции акции падают» корректнее читать как «при растущей инфляции коэффициент Шарпа акций снижается» – что может означать либо снижение доходности по ним, либо рост риска.

В каком макро-режиме мы живем сейчас

Из предыдущего раздела вытекает интуитивный вывод, что полезная для портфеля отрицательная корреляция акций и облигаций возникает, когда на рынке доминируют в основном новости по поводу экономического роста, а вот всякие инфляционные неожиданности будут провоцировать переход этих классов активов в менее приятный режим положительной корреляции.

Возможно, именно это и объясняет наблюдающуюся отрицательную корреляцию между акциями и облигациями в последние два десятилетия: центробанки развитых стран научились более-менее ловко и стабильно удерживать инфляцию в заданном коридоре, так что основной неопределенностью на рынке остается вопрос прогнозируемого экономического роста (или его отсутствия).

TradingView: Динамика годовой инфляции в США. Обратите внимание, насколько был волатилен этот показатель в XX веке, и насколько он «успокоился» по мере приближения к XXI веку

Соответственно, начавшаяся в 2021 году свистопляска с инфляцией в США/Европе (напомню, что она стремительно превысила 8%) потенциально может означать возврат к прежнему макро-режиму: если мы окажемся во вселенной с доминирующей инфляционной неопределенностью – и акции, и облигации возможно опять начнут одновременно бодро падать вниз в самые неподходящие моменты (ну вот как в первом полугодии 2022-го, когда S&P 500 просел на 20%, в то время как 10-летние гособлигации US Treasuries упали на 10%).

По итогу, авторы исследования предлагают помимо облигаций дополнительно рассмотреть на роль «диверсификаторов» в портфель альтернативные классы активов: неликвидные фонды частных инвестиций, сырьевые товары, а также активные систематические стратегии вроде Long/Short Equity или Trend Following. Но если вы не хедж-фонд, а просто обычный небольшой частный (сферический) инвестор – то заигрывание с этими штуками, как правило, принесет вам в большей степени боль и страдания, чем пользу.

Так что не уверен, что из этого всего у вас получится извлечь какие-то практически полезные выводы для своего портфеля. Ну, разве что, если на какой-нибудь тусовке зайдет разговор про диверсификацию – сможете теперь поразить всех своими глубокими познаниями сути корреляций между классами активов!

* * *

Если статья показалась вам интересной, то буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Показать полностью

5

ЦБ представил план...

💡ЦБ представил план по запуску торгов ПИФ с заблокированными активами

ЦБ предложил разделить активы в ПИФ и ждать окно возможностей для продажи той их части, которая находится под блокировкой. В России 2,7 млн пайщиков, которых затронула эта проблема.

Фонды предлагается разделить на три вида.

- ПИФ, в которых под блокировку подпали до 10% активов. Будет переоценка активов ( возможно с дисконтом) и возможен дальнейший запуск.

-ПИФ, в которых под блокировку подпали от 10% до 90% активов

По этой группе ПИФ регулятор предлагает выделить заблокированные активы в амортизируемый закрытый ПИФ — ЗПИФ-А, а пайщикам выдать дополнительный пай этого ЗПИФ-А.

Управляющая компания будет стараться реализовать заблокированные активы. Распродажа имущества, ликвидация заблокированной части.

- ПИФ, в которых под блокировку подпали более 90% активов. Данный тип фондов будет ликвидироваться целиком, по возможности.

Ранее в ЦБ раскрыли информацию о сумме активов, замороженных в паевых инвестиционных фондах — ₽379 млрд.

Источник : РБК.

https://quote.rbc.ru/news/article/629f7e8a9a79473437961ac4

💡Что по итогу?

Есть шанс, что торги фондами будут возобновлены, это плюс. Но часть акций может быть продана на непонятных условиях с дисконтом. Инвесторы с большой долей вероятности потеряют часть своих денег. В адекватную и честную оценку активов я не очень верю, да и кто станет покупать эти акции за полную стоимость? Плюс заплатите за работу УК.

Похоже что инвестирование в фонды в РФ ( иностранные акции) заканчивается.

Финекс в этом не участвует, но что то подобное и они могут реализовать.

Показать полностью

Пишем историю. История инвестирования. Часть 3

Тинькофф пишет книгу о инвесторах . В декабре 2021 года уже 2 раза писал на данную тему. Статьи были хорошо приняты аудиторией. Но ситуация за это время очень сильно изменилась. Инвестирование 5-10 лет назад – это совсем другое, не то что сейчас. Но предыдущий опыт нас может многому научить и избежать ошибок в будущем.

Процесс инвестирования (накопления капитала) я начал в 2008 году. Начинал как и многие с самого простого и безопасного инструмента – банковских вкладов. Кризис 2008 года я не сильно прочувствовал, но понял что деньги обесцениваются и их у граждан становится все меньше. Люди теряли работу, не получали заработную плату. В какой то степени банковские вклады могли защитить деньги от инфляции или хотя бы уменьшали ее влияние. Процент по вкладам тогда можно было найти в районе 14-15.

Кризис 2014 года. Часть денег продолжал держать на рублевых вкладах, часть денег была в долларе. Удалось заработать на росте курса валют (почти 85 процентов за год). Рубль правда обесценился, но такое с ним иногда бывает. $USDRUB

2017 год. Открыл брокерский счет. Начал покупать акции : Micron, Сбербанк, Яндекс, Мосбиржа, МТС, Газпром, ММК, НорНикель, Фосагро, РусГидро… Какой то системы не было, просто были деньги – покупал то, что нравится.

2018 год. Купил: Alibaba, Morgan Stanley, Mastercard, First Solar, Microsoft, Starbucks, Saleforce, Alibaba, Intel.

После этого начал покупать фонды FXIT, FXUS. В декабре 2021 г я написал, что инвестирование в фонды работает прекрасно. FXIT + 148 процентов, FXUS + 83 процента за все время. Это все было на тот момент. Что сейчас? Деньги в фондах заморожены, когда можно будет что-то с этим сделать – непонятно. $FXIT $FXUS

2020 год. Очередной кризис, но на этот раз пандемия. Многие паниковали и распродавали активы. Мой портфель тоже страдал (кстати не так уж и сильно), но я ничего не продавал, а даже докупал, потому как не верил что это все долго продлиться. Так и случилось, в итоге портфель за год вырос на 55,6 процента.

Сложно смотреть на то как ты теряешь деньги, но надо не поддаваться панике. Лучше переключиться на что то другое. Не стоит каждый день проверять как изменился портфель, тем более что эта информация чаще всего бесполезна ( отнимает силы и время).

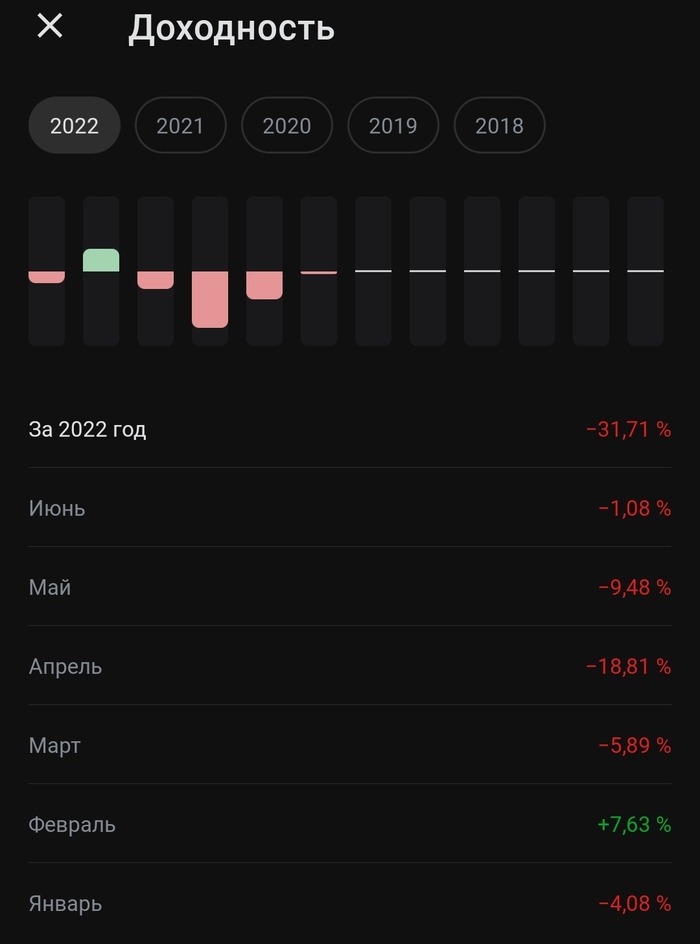

2022 г. Год, в котором произошло все что могло произойти и наверное еще немало всего произойдет: блокировка-заморозка-обособление акций, фонды Финекс ( заморозка, один фонд самоуничтожился, зацепив соседний), массовая отмена дивидендов российских компаний, мировой энергетический кризис, санкции, укрепление рубля, СВО… Тут можно много всего вспомнить и добавить.

Если верить аналитике брокера, то потери по портфелю около 31 процента с начала года. Примерно так и есть, было 8,2, стало около 6 млн. рублей.

💡Чему может научить этот кризис?

🍏Диверсификация, не стоит про нее забывать. Те кто вложился только в фонды или только в иностранные акции пострадали сильнее. Даже доверять одному брокеру не стоит, пример Альфа, Сбер. Российские компании тоже пострадали, так что инвестирование только в РФ тоже такой себе вариант.

🍎Фонды. Мы уже поняли насколько это безопасно, надежно и прибыльно. Лучше тогда владеть отдельными акциями, хотя бы все сразу не заморозят.

🍏Дивиденды. Не смотря на массовую отмену, многие компании продолжают их платить. Думаю, что с течением времени и остальные тоже будут включаться.

🍎Черные лебеди, их так же никто не отменял. Вы можете себе написать хоть 1000 планов развития событий, все равно могут произойти вещи, которые вы просто не сможете учесть. Денацификация соседней страны? Бред же… нет, реальность в 2022 году.

🍎Как адаптироваться?

Прорабатывать разные сценарии. Сейчас наиболее безопасными выглядят инвестиции в российский рынок. Тут хотя бы шанс, что кто-то заблокирует ваши активы минимален. Хотя некоторые действия ЦБ, СПБ биржи, Финекс заставляют задуматься. Валюта… думаю, что и ее стоит держать. В бесконечное укрепление рубля я не верю, ЦБ предпринимает шаги по его ослаблению и рано или поздно у них это получиться. Заменой привычных инвестиций может быть крипта, недвижимость, золото-монеты, картины-марки … Что угодно, хотя у всего этого полно своих подводных камней. Да и нужно ли это вообще пока? Инвестиции в себя (здоровье, образование) тоже неплохой вариант.

🍏- На чем удалось заработать и что стало самой большой потерей?

Заработать удалось и на разнице курса валют в 2014-2015 годах. На росте акций за все время (в частности в 2020 году), часть акций продал с хорошей прибылью. На полученных дивидендах тоже. $USDRUB

Самая большая потеря (разочарование) это инвестирование в строящееся жилье. Был 2014 год и я решил купить квартиру в строящемся доме. Благополучно заплатил, но жилья не получил в 2015 году, хотя очень сильно обещали… В итоге процесс затянулся до 2020 года (квартиру все таки получил). Оказывается там кто-то украл 6 млрд рублей, были суды, пришел новый инвестор… Короче все сложно. Причем продал потом эту квартиру я примерно по той же цене что и покупал, то есть деньги были заморожены около 6 лет. Ничего не заработал, потратил кучу времени, нервов. Этим я больше заниматься не планирую и вам не рекомендую. Даже если бы держал те деньги на вкладе, то было бы лучше.

🍏- Что помогает не паниковать и не совершать необдуманных действий?

Паниковать вообще не стоит, это просто не то что нужно делать. Когда кто-то пишет, что нужно все продавать, то подумайте, зачем это пишет данный персонаж. Может быть он уже все продал и хочет чтобы и все остальные последовали за ним… Может он ошибается и не разобрался в ситуации. Подумайте, разберитесь, не предпринимайте необдуманных решений.

В прошлую пятницу тоже некоторые писали, что надо Америку продавать, НРД попал под санкции. Многие не понимали что происходит или слушали советы блогеров… А что произошло? По сути ничего, те акции что были заблокированы – они уже заблокированы. Другие акции не заблокировали. Зачем продавать все? В этом не было смысла. Я продал только одну компанию и то только потому, что посчитал что она сейчас слишком дорогая. Станет дешевле – скорее всего куплю обратно.

Переключитесь, прогуляйтесь, займитесь другим делом … А потом уже оцените ситуацию и принимайте решение с холодной головой, без эмоций. Да, это сложно, но иногда необходимо.

Иногда ничего не делать – это лучшее решение. Просто совсем ничего, не продавать, не покупать. Вы долгосрочный инвестор? Если да, то будьте им. Или кризис 2020 вас ничему не учит?

Изучайте матчасть, пройдите наконец то уже бесплатное обучение (есть наверное у каждого брокера). Многие этого почему то не делают. Потратьте время, инвестируйте в себя. Это позволит избежать некоторых глупостей.

Спасибо, что прочитали. Если был полезно, то поддержите. Может что то из этого попадет "в историю".

Успешных инвестиций нам всем.

Показать полностью

2

Успеть за 48 часов

Всем привет!

На работе каждый понедельник проходит общая встреча всего отдела (около 50 сотрудников)

На встрече ведущий озвучивает новости компании на ближайшую неделю, даёт информацию по различным нашим проектам, ну и немножко рассказывает о себе, тут кто как хочет, кто-то историю в компании, кто-то интересные факты о себе и т.п.

Следующий ведущий встречи выбирается через рандомайзер...и в этот раз выбор пал на меня.

И я решил - меньше слов, больше дела, а не снять ли мне видео?

И так, смотрим, что получилось

Нашёл музыку, в голове сложилась раскадровка, понял, что в конце хочется на стол положить что-то особенное, а не обложку для паспорта или кардхолдер.

Кожу я приобрёл в четверг, в пятницу ходил, гулял с ней по городу, даже на трамвае ездил с задумчивым видом (в видео не попало)

В пятницу вечером начал делать...портфель...

Дальше будет примерная хронология событий.

Пятница: с 19 до 22 - нарезаю детали

Суббота: с 8 до 10 заканчиваю с нарезкой, с 10 до 14 пробиваю все отверстия

С 14 начинаю обработку и прошивку, заканчиваю в 2 часа ночи.

Сказать, что я ничего не успевал - ничего не сказать.

Воскресенье: к прошивке подключается жена и начинает прошивать ремни (до этого был опыт вышивания крестиком), помогла прошить 2 ремня. Я шью весь этот день, начиная с утра заканчивая в полночь.

Портфель сшит!!! и впереди меня ждал ночной монтаж.

С утра доснял финальный кадр, где я кладу его на стол, и закинул в видео. Всё, готово! Я свободен!!! Подумал я и пошёл готовиться ко встрече.

***

Надеюсь видео вам понравилось, если так, оформляйте подписку на канал, ставьте лайки и колокольчики, глядишь ещё что-нибудь сниму😁

***

Портфель закину потом отдельным постом

***

Для связи

https://www.instagram.com/pre_port_factory

Спасибо за внимание!

Всем мир!

Показать полностью

1

Пенсионный портфель. Часть 25

Добрый день, товарищи инвесторы.

Уже почти месяц не писал ничего про Пенсионный портфель. Покупки было немного как и изменений. Счет вырос с 27200 р до 31500, в основном благодаря автопополнению. Из них 2030 р – это просто рубли, которые надо потратить. Еще есть 46 долларов.

В портфеле нет баланса. Очень большая доля компаний из РФ: 42 процента, а должно быть 32-33 процента, во всяком случае план был именно такой.

💡США. Многие фонды сейчас не торгуются. Фонд FXUS заморожен. Можно было бы купить отдельные акции США, но дивиденды пока не выплачиваются ( хотя вчера пришли дивиденды от Старбакса). Да и в целом есть высокий риск снижения рынка США. Планируется еще как минимум 2-3 повышения ставки ФРС, скорее всего американские индексы на этом ослабеют.

В фонде FXUS заблокировано почти 20 процентов от данного портфеля.

💡Азия. Фонды не купить, VTBE не торгуется, фонд Тинькофф на Пан-Азию так же. Да и вообще стоит ли сейчас покупать фонды?

Акции Азии в основном недооценены, но есть определенные риски. Риски великого и могучего Китайского регулятора. Но зато Китай решил все таки поддержать свою экономику и влить в нее очень много денег. Думаю, что Китай в ближайший год может показать хороший рост.

В фонде VTBE сейчас заморожено примерно 4,5 процента портфеля.

💡Европа. Развитые рынки. FXDM FXDE. Фонды – не продать, не купить. С дивидендами такая же беда, ждем дивидендов от не заблокированных акций. ЕС очень сильно зависит от энергоресурсов из РФ, цены на них пока высокие, отсюда высокая инфляция. Европа не выглядит сейчас как идеальный вариант для инвестиций.

В фондах от Финекс (ох уж этот Финекс) заблокировано около 9,3 процента от портфеля.

💡Золото. Фонд от Тинькофф можно купить, он хотя бы торгуется. Не растет, но торгуется). Исходя из процентного соотношения в портфеле, мне нужно его купить. Процент - 2,8 , а нужно 5, то есть можно еще 200 лотов взять. Заодно можно поучаствовать в золотом конкурсе от Тинькофф.

💡Облигации. Держу 2 шт от АФК Системы. Они даже немного подорожали за все время. Скоро должны еще купоны по ним прийти (6 июня, вчера) , около 33 рублей на 1 шт. Процент по облигациям нормальный, можно не докупать.

💡РФ. Акции, фонды – все торгуется. Фонд TMOS за все время упал на 37 процентов, а мог бы на 46, если покупал бы сразу на всю сумму в октябре. Вот она - магия усреднения… Еще бы в плюсе был, была бы вообще магия.

Цены на акции все еще низкие. Кстати, видел тут недавно статью одну, про то как ведут себя компании, которые отменили дивиденды и те что решили платить ( компании РФ). Те что решили платить чувствуют себя лучше, их и покупают чаще (вроде очевидная вещь).

Не так давно докупал Татнефть прив. – 3 шт (всего 7). Скоро дивиденды, 16.1 р на акцию. То есть можно получить 112 р дивидендами. Да и в целом компания чувствует себя неплохо.

Газпром. Неплохо подрос, на 23 процента . Дивиденды – 52 р на акцию, можно будет получить 520 р.

На это позитивные моменты заканчиваются…

Полиметалл. Дивидендов нет, перенесли обсуждение, падение на 49 процентов.

Алроса. Падение на 8 процентов. Россия сократила экспорт алмазов.

Детский мир. – 21 процент. Компания будет фиксировать цены на часть товаров к новому учебному году. Дивиденды рекомендовали пока не выплачивать.

ММК. -24 процента. Дивидендов нет. Все металлурги страдают сейчас, но ММК в какой то степени меньше, так как они ориентированы больше на внутренний рынок. Но и другие компании (Северсталь, НЛМК) тоже будут смотреть больше на рынок РФ. Конкуренция будет расти, рынок ограничен. Может какую-нибудь глобальную стройку начнут: мост на Сахалин, Новую землю или еще куда... Или стоит переориентироваться на Китай, но у них этого своего добра (металла) и так хватает.

Новатэк. – 22 процента. Дивиденды заплатили и все… Решили упасть. Компания все так же планирует реализовать проект Арктик СПГ-2, терминалы по перевалке СПГ в Мурманске, на Камчатке (через год). Есть сложности с логистикой, с оборудованием…Компания немного дорогая по сравнению с тем же Газпромом.

И что остается делать? Нужно что то покупать.

Решил докупить 200 лотов TGLD.

По идее еще нужно покупать фонды-акции на США, Европу, Азию... Фонды покупать не хотелось бы, есть шанс заморозки как с Finex. Риски, риски… Отдельные акции? Возможно, но кто знает что будет с иностранными акциями через месяц? Даже с валютой не все так гладко, если заблокируют НКЦ ( а вдруг), то могут быть проблемы.

Самое безопасное сейчас – это покупать акции РФ, можно еще облигации. Да, грустно такое осознавать.

Можно купить Газпром, но денег пока на его покупку нет. Кстати в индексе Мосбиржи Газпром занимает 22 процента, удивительные дела. Теперь это точно национальное достояние.

Пока значит с покупками все, перенесу на следующую неделю.

Состав портфеля.

TMOS (РФ)– 1180 шт.

Акции РФ:

Полиметалл – 1 шт, Газпром – 10 шт. Детский мир – 10 шт. ММК – 20 шт. Татнефть прив. – 7 шт. Алроса – 10 шт. Новатэк – 1 шт.

FXUS (США) – 105 шт. Заморожено.

FXDM (Развитые рынки) – 28 шт. Заморожено.

FXDE (Германия) – 27 шт. Заморожено.

VTBE (Развивающиеся рынки) - 21 шт. Заморожено.

TGLD (золото) – 400 шт.

Облигации. АФК Система 17 выпуск. 2 шт.

Валюта: Доллар – 31,8 . Рубль – 2030 р.

Размер портфеля – 31429 рублей.

💡Так же хочу сообщить вам, что скоро будет открыта стратегия автоследования Пенсионный портфель RU. Инвестиции в дивидендные акции РФ с потенциалом роста. Горизонт инвестирования 1-2 года. Риск – умеренный, низкий. В чем идея? Вы открываете отдельный счет, подключаетесь к данной стратегии автоследования, когда я что-то покупаю-продаю на своем счету, то же самое происходит и на вашем счету автоматически. Все сделано для ленивых.

Да, за это я могу получить вознаграждение. НО это произойдет, если и ваш счет будет расти. То есть я в этом заинтересован. Спекулировать, пытаться заработать 3 копейки на движениях акций я не планирую. Думайте, решайте…

А зачем мне платить комиссию? Можете и не платить. Этот портфель останется и будет жить дальше, его я бросать не планирую. Но портфель с автоследованием будет отличаться от этого, какой окажется доходнее покажет время.

Наши задачи остаются теми же: сохранить и преумножить.

Спасибо за внимание и успешных вам инвестиций.

Пенсионный портфель.

Видео: https://youtu.be/W2XzA7karok

Показать полностью

1

НРД под санкциями ЕС. Последствия

💡НРД под санкциями ЕС. Что можно и нельзя делать с бумагами России и США.

Ранее НРД уже пострадал от блокировки счетов в Euroclear и Clearstream.

Национальный расчетный депозитарий признал ситуацию чрезвычайной. В НРД заявили, что не вводят каких-либо дополнительных ограничений в депозитарной деятельности, но приостанавливают операции в евро при осуществлении банковской деятельности. «Операции по списанию и зачислению денежных средств в иных иностранных валютах проводятся в обычном режиме. Рекомендуем осуществлять зачисление иностранной валюты на корреспондентские счета НРД с учетом анализа рисков такого зачисления», — отметили в депозитарии.

🍏В НРД хранятся такие виды ценных бумаг:

- акции российских эмитентов;

- облигации российских эмитентов, в том числе государственные, муниципальные и корпоративные;

облигации иностранных эмитентов и финансовых организаций, допущенные к торгам в России;

российские депозитарные расписки;

- иностранные ценные бумаги, в том числе паи биржевых фондов (ETF), облигации и еврооблигации, депозитарные расписки.

- В НРД находятся все бумаги, которые допущены к размещению и торгам на Мосбирже, а также большинство бумаг, которые наиболее часто торгуются на внебиржевом рынке. Полный список бумаг есть на сайте НРД.

🍎Часть бумаг в НРД уже была заморожена международными депозитариями.

В конце мая Банк России ограничил биржевые торги иностранными ценными бумагами, заблокированными международными депозитариями. Регулятор объяснил свое решение тем, что его цель — «защита прав и интересов инвесторов и минимизация их рисков» (Ага!). Заблокированные бумаги были распределены между клиентами брокеров, их перенесли на неторговые счета. Таким образом, бумаги обособили от тех, которые были не заблокированы международными депозитариями.

По словам главы СПБ Биржи Романа Горюнова, около 40% бумаг, купленных через биржу, оказались заморожены. Торговая площадка публиковала список бумаг, подпавших под блокировку.

💡Что санкции против НРД значат для инвесторов.

Заблокированные бумаги останутся таковыми до снятия санкций, но связь с американскими депозитариями осталась.

«Локальные инвесторы ничего не потеряют. Держатели бумаг российских эмитентов продолжат получать деньги в НРД».

Неясна судьба иностранных биржевых фондов ( ETF ). Вероятно, чтобы совершать операции, они должны будут получить разрешение у европейского регулятора.

Распискам на такие бумаги, как «Яндекс», TCS Group, X5 Retail Group, которые торгуются на Московской бирже, не угрожает блокировка в связи с санкциями ЕС.

Санкции против НРД означают приостановку всех операций с иностранными ценными бумагами, которые хранятся в этом депозитарии, начиная от операций купли-продажи и заканчивая получением купонов и дивидендов. То есть выплаты будут копиться в Euroclear, но не смогут дойти до счетов россиян, отметил эксперт.

$TCS $FIVE $YNDX $MOEX

Схема владения иностранными ценными бумагами через другие депозитарии, например американские, по-прежнему работает. «Грубо говоря, для операций с иностранными ценными бумагами через СПБ Биржу с хранением в американском депозитарии (DTC) ничего не меняется. Другое дело, что риски покупки таких акций через СПБ Биржу довольно высоки даже после произошедшего обособления части бумаг».

Участники российского рынка всегда использовали разные цепочки хранения и учета ценных бумаг, в том числе задействовали зарубежные депозитарии. Наиболее популярные депозитарные цепочки выглядят следующим образом:

💡депозитарий брокера — депозитарий СПБ Биржи — международные депозитарии — Центральный депозитарий США (Depository Trust Company, DTC);

💡депозитарий брокера — депозитарий СПБ Биржи — Национальный расчетный депозитарий (НРД) — Euroclear — DTC;

💡депозитарий брокера — НРД — Euroclear — DTC (операции вне структуры СПБ Биржи).

🍎СПБ Биржа заблокирует часть акций. Как это ударит по портфелям инвесторов.

Переводить бумаги между брокерами все еще можно, как и торговать через зарубежного брокера.

«Российские бумаги между российскими брокерами можно переводить спокойно. Внутри России никакие пути не заблокированы. Это можно сделать даже с иностранной бумагой».

Россияне, у которых есть счет у американского брокера Interactive Brokers, могут спокойно торговать иностранными активами на зарубежных биржах, а также евробондами. Купить через Interactive Brokers чисто российскую бумагу не получится.

🍏Как можно решить проблему с блокировкой счетов НРД: мнения экспертов.

Лучшим и, наверное, самым быстрым решением проблемы будет договоренность между Euroclear и НРД или на более высоком уровне по взаимной разморозке средств россиян в иностранных бумагах и средств иностранцев в российских активах. «Хотя очень большой вопрос в том, насколько такая сделка в целом достижима в нынешних условиях и насколько разблокирование средств будет равноценным».

В силу того что под НРД огромное количество клиентов, которые никакого отношения к санкциям не имеют, есть определенная надежда, что можно будет попробовать пойти по пути индивидуальных разрешений — лицензий.

« Это очень долгий процесс. Причем речь идет не о месяцах, а, скорее, о годе и больше. Это потребует затрат на иностранных юристов, а также невозможно спрогнозировать решение регулятора, так как по подобным случаям пока просто нет прецедентов».

🍎Какова судьба купонов по евробондам

Еврооблигации — это облигации российских компаний или государства, номинированные преимущественно в иностранной валюте. Они учитываются в депозитариях Euroclear и Clearstream. Из-за санкций и ограничений возникли проблемы как у покупателей евробондов, так и у эмитентов. Последние не могут заплатить, а первые получить купоны по бумагам. Кроме того, российские инвесторы не могут продать евробонды.

Минфин рекомендовал российским эмитентам разделить выплаты для иностранных и российских держателей. Президент России подписал указ, по которому компании должны платить в рублях. Однако смена валюты может расцениваться как дефолт.

«Деньги более-менее выплачиваются тем, кто держит еврооблигации за пределами России, а в России зачастую находится большая часть выпуска, и по ней купоны не поступают. В таком случае российский эмитент может заменить евробонды на российские облигации ».

Источник: РБК.

💡Если коротко, то пока не идет речи о полной блокировке иностранных акций на СПБ бирже. Пока всё остаётся так же, если верить словам "экспертов". Паниковать не надо, хотя появлялись мысли, что надо всё продавать и выходить в кеш. Некоторые так и сделали.

Проблема с блокировкой фондов остаётся. Процесс восстановления их работы затянется надолго. Тем более, что вера в Finex стремится к нулю. Фонды с иностранными бумагами - тоже риск ( даже если и не Finex).

Покупать иностранные акции имеет смысл через Interactive Brokers, но и там есть риски.

С Еврооблигациями тоже ситуация сложная, но есть пути решения.

Покупать иностранные акции становится опаснее, акции РФ, но с иностранной пропиской тоже. Непонятно какой будет следующий шаг. Эта игра становится всё интересней, есть шанс стать по настоящему долгосрочным инвестором. По сути относительно безопасными остаются только акции и облигации РФ (которые зарегистрированы в РФ).

Яндекс», TCS Group, X5 Retail Group - нет риска блокировки, так пишут. ВК, Полиметал, Озон, Глобалтранс, Петропавловск, HH, Fix Price можно ещё сюда добавить. Скорее всего эти компании будут менять прописку на РФ или разделять активы. Последствия непонятны, риски повышаются. $VKCO $POLY

Спасибо за внимание. Успешных инвестиций.

#нрд #спббиржа #мосбиржа

Показать полностью

1

Реинвестирование дивидендов. Северсталь, Сбербанк, Газпром...

Добрый день, товарищи инвесторы.

Пару недель назад я писал об акциях Норильского никеля. Что будет если все дивиденды с 2010 года пустить на покупку акций компании. Купить еще одну акцию Норильского никелся так и не удалось, зато благодаря росту стоимости акций и дивидендам удалось увеличить начальный капитал (5 тыс рублей) в 6,8 раз.

Если же реинвестировать дивиденды в покупку акций Северстали, то можно было бы увеличить капитал в 12,8 раз.

А что будет если реинвестировать дивиденды Сбербанка, Газпрома, Северстали… Такая же сумма, такой же промежуток времени.

Сбербанк. Компания имеет длительную историю выплат дивидендов, в рейтинге дивидендных аристократов она занимает 1 место (в финансовом секторе). Правда в этом году дивидендов скорее всего не будет.

«Покупаем» акции Сбера в мае 2010 года на 5000 р. Нам хватает всего на 60 акций. Копим дивиденды, покупаем еще по 10 акций в 2014, 2018, 2020 годах. Всего получаем на начало 2022 года 90 акций и 2759 р. То есть итог 26969 р или мы увеличили начальный капитал в 5,4 раза. Немного, если сравнивать с акциями Норильского никеля и Северстали.

Газпром. В случае с «народным достоянием» ситуация еще хуже – рост в 2,6 раза. Примерно на уровне роста индекса Мосбиржи. Купить дополнительные 10 акций получается только один раз за все время, после 2016 года. Было 30, стало 40.

Северсталь. Одни из самых высоких дивидендов среди компаний РФ, были… Делал сравнение Норильского никеля отдельно и с реинвестированием дивидендов в Северсталь, поэтому можно отдельно и для Северстали посчитать.

В отличие от Сбера и Газпрома акции Северстали при таких условиях можно покупать почти каждый год, за исключением только первых лет. Количество акций выросло с 13 до 30 шт. Если верить подсчетам, то начальный капитал должен были вырасти более чем в 10 раз.

Для примера (за это же время):

- Стоимость жилья в Москве выросла с 140 тыс за кв метр до 270 ( это средние значения). То есть менее, чем в 2 раза за тот же период.

- Доллар: 30 р - 75 р. Рост в 2,5 раза.

- Золото: цена выросла не более, чем в 2 раза.

- Индекс Мосбиржи. Вырос в 2,8 раз.

- S&P500. Вырос в 4 раза.

- Nasdaq. Вырос в 7 раз.

То есть пока самым выгодным в этом плане остается реинвестирование дивидендов Норильского никеля в акции Северстали. Естественно данный расчет не может служить основанием для инвестирования в ту или иную компанию. Максимально серьезно относиться к этому так же не стоит, но можно сделать несколько выводов.

- Реинвестирование дивидендов на длительном отрезке времени работает и может показывать хороший результат.

- Дивиденды не должны застаиваться, держать их на счету не имеет большого смысла. Можно тратить дивиденды одних компаний на покупку других, это так же может увеличить доходность.

- Желательно, чтобы компания постоянно повышала дивиденды и цена акции была достаточно «низкой» для покупки. Ведь чем больше акций мы сможем покупать в начале пути, тем быстрее будет расти наш доход в будущем.

Спасибо за внимание. Успешных инвестиций.

Показать полностью

1