Почему разгул инфляции в США угрожает пошатнуть защитную функцию облигаций

Все инвесторы знают, что надежные облигации должны расти во время обвалов на рынке акций, защищая таким образом портфель. Но не все знают, что эта зависимость работала далеко не всегда (и, возможно, не будет работать и в будущем). Разбираемся в корреляции этих активов вместе с хедж-фондом AQR.

Клифф Аснесс (основатель AQR Capital Management), кажется, здесь напряженно думает, как нам всем дальше жить (и составлять портфели) в условиях непредсказуемой инфляции

Эта статья на днях вышла в The Bell. На этот раз редакция сохранила все мемы. Похоже, я стал настоящим амбассадором инклюзивности мемов в традиционных медиа!

В 1952 году Гарри Марковиц строго математически обосновал революционную идею, которая легла в основу Современной портфельной теории: если составить инвестиционный портфель из набора разнородных активов, то такой портфель позволит получить целевую ожидаемую доходность при гораздо меньшем риске, чем мог бы обеспечить каждый из этих активов в отдельности.

Это хитрое финансовое колдунство, уменьшающее риск портфеля, возникает не в любом случае, а только если составные компоненты портфеля не особо скоррелированы между собой. По сути, Марковиц смог доказать выгодность диверсификации: если не класть все яйца в одну корзину – то можно и рыбку съесть (получить хорошую доходность), и в лужу не сесть (избежать катастрофических просадок портфеля).

Гарри Марковиц предупреждает: хороший портфель получится не из любых активов, а только из тех, которые слабо скоррелированы между собой

Получается, идеальный портфель – это такой, в который напиханы сразу несколько классов активов с высокой ожидаемой доходностью и с нулевой или отрицательной корреляцией (чтобы разнонаправленные движения таких активов сглаживали общую волатильность портфеля и защищали от самых суровых просадок).

Учитывая то, что «золотым стандартом» инвестиционного портфеля для сферического инвестора в вакууме уже давно считается «портфель 60/40» (60% акций и 40% облигаций), вопрос наличия корреляции между этими двумя классами активов является весьма важным для всех, кто хотел бы ожидать от такого портфеля (или подобного ему) приличные результаты.

На всякий случай: не пытайтесь повторить трюк с вакуумом в домашних условиях – мы за гуманное отношение к инвесторам (даже к шерстяным!)

Вот как раз этой теме и посвящено свежее исследование хедж-фонда AQR Capital Management и Portfolio Solutions Group под названием The Stock/Bond Correlation: Drivers and Implications. Подготовил для вас краткий пересказ показавшихся мне интересными основных мыслей из этого исследования.

Корреляция акций и облигаций: не всегда одинаковая

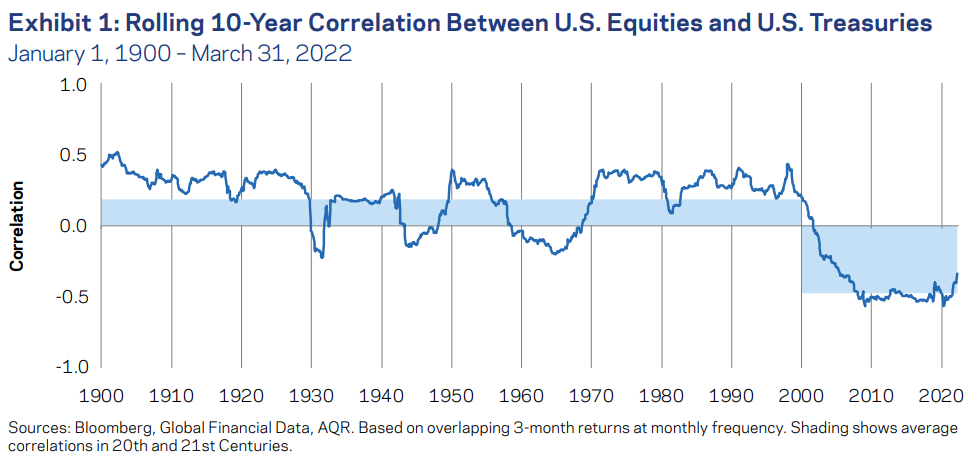

Оказывается, мы с вами сейчас живем в достаточно уникальное для этих классов активов время. Весь XX век акции и облигации (в данном случае рассматриваются десятилетние гособлигации США) в основном имели умеренно положительную корреляцию (в среднем около 0,2–0,3) – что несколько снижало их диверсифицирующую ценность в портфеле. Однако, после 2000 года эта корреляция вдруг стала устойчиво отрицательной на уровне –0,5.

Исследование AQR: Скользящая корреляция между S&P 500 и US Treasuries на 10-летнем горизонте

Для портфеля отрицательная корреляция между акциями и облигациями – это круто: общий риск портфеля снижается за счет того, что бонды вытягивают при падении акций, и наоборот.

А если при таком раскладе еще и регулярно проводить ребалансировку портфеля (возвращать доли классов активов к целевым) – то можно также получить бонус и к доходности! Ведь тогда будет как бы автоматически получаться, что вы «покупаете дешево, продаете дорого».

От каких макро-параметров зависит поведение акций и облигаций

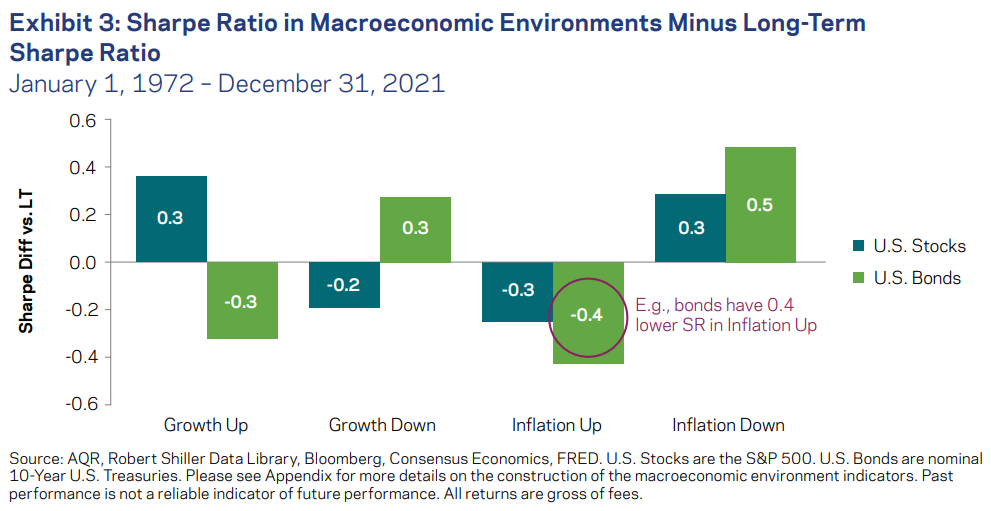

В исследовании рассматривается влияние на интересующие нас классы активов двух макроэкономических показателей: экономического роста и инфляции.

Экономический рост имеет противоположный эффект на акции и облигации: когда перспективы роста улучшаются, акции обычно растут (как следствие улучшения прогнозных прибылей корпораций), а облигации – падают (так как инвесторы хотят получить всё более высокую ставку доходности, чтобы имело смысл вкладываться в долговые бумаги, а не в те же акции).

Исследование AQR: Изменение коэффициента Шарпа акций и облигаций (по сравнению с долгосрочным средним уровнем) в четырех макро-сценариях: увеличение экономического роста, снижение роста, увеличение инфляции, и снижение инфляции

А вот инфляционные ожидания имеют однонаправленный эффект на акции и облигации (это подтверждается эмпирически, хотя объяснения этого эффекта зачастую противоречивы): и те, и те, в условиях растущей инфляции падают – и, наоборот, позитивно реагируют на снижающуюся инфляцию.

Причем в облигациях этот эффект существенно более выражен, что понятно: высокая инфляция банально разрушает реальную стоимость облигаций (ведь долг вам будут в итоге погашать обесценившимися деньгами), в то время как прибыли корпораций всё-таки получше от нее защищены в реальном выражении (инфляция – это же, в каком-то смысле, и есть увеличение выручки компаний за счет роста цен).

Примечание: в рассматриваемом исследовании анализируется влияние разных макроэкономических показателей именно на коэффициент Шарпа, который показывает, сколько доходности приносит тот или иной актив (или портфель активов) на единицу риска. То есть, строго говоря, тезисы выше вроде «при растущей инфляции акции падают» корректнее читать как «при растущей инфляции коэффициент Шарпа акций снижается» – что может означать либо снижение доходности по ним, либо рост риска.

В каком макро-режиме мы живем сейчас

Из предыдущего раздела вытекает интуитивный вывод, что полезная для портфеля отрицательная корреляция акций и облигаций возникает, когда на рынке доминируют в основном новости по поводу экономического роста, а вот всякие инфляционные неожиданности будут провоцировать переход этих классов активов в менее приятный режим положительной корреляции.

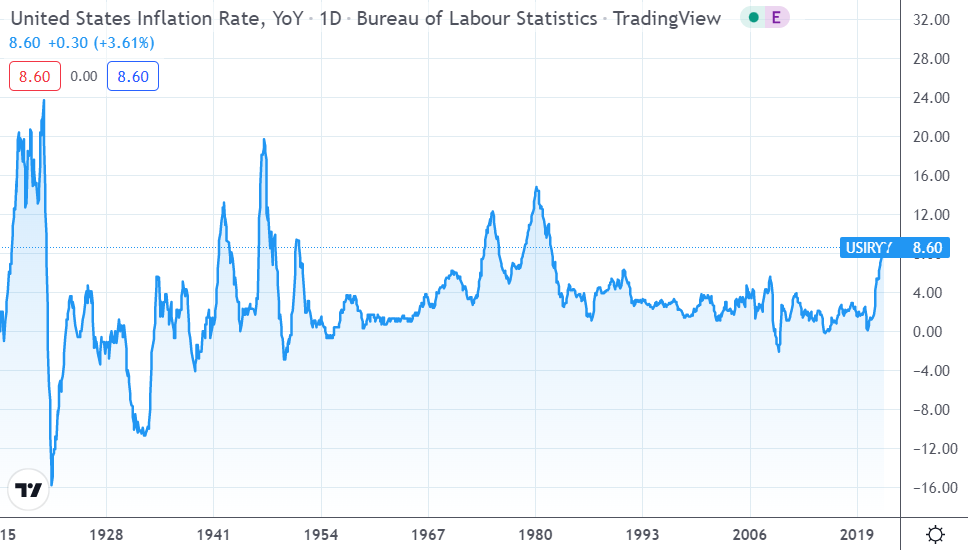

Возможно, именно это и объясняет наблюдающуюся отрицательную корреляцию между акциями и облигациями в последние два десятилетия: центробанки развитых стран научились более-менее ловко и стабильно удерживать инфляцию в заданном коридоре, так что основной неопределенностью на рынке остается вопрос прогнозируемого экономического роста (или его отсутствия).

TradingView: Динамика годовой инфляции в США. Обратите внимание, насколько был волатилен этот показатель в XX веке, и насколько он «успокоился» по мере приближения к XXI веку

Соответственно, начавшаяся в 2021 году свистопляска с инфляцией в США/Европе (напомню, что она стремительно превысила 8%) потенциально может означать возврат к прежнему макро-режиму: если мы окажемся во вселенной с доминирующей инфляционной неопределенностью – и акции, и облигации возможно опять начнут одновременно бодро падать вниз в самые неподходящие моменты (ну вот как в первом полугодии 2022-го, когда S&P 500 просел на 20%, в то время как 10-летние гособлигации US Treasuries упали на 10%).

По итогу, авторы исследования предлагают помимо облигаций дополнительно рассмотреть на роль «диверсификаторов» в портфель альтернативные классы активов: неликвидные фонды частных инвестиций, сырьевые товары, а также активные систематические стратегии вроде Long/Short Equity или Trend Following. Но если вы не хедж-фонд, а просто обычный небольшой частный (сферический) инвестор – то заигрывание с этими штуками, как правило, принесет вам в большей степени боль и страдания, чем пользу.

Так что не уверен, что из этого всего у вас получится извлечь какие-то практически полезные выводы для своего портфеля. Ну, разве что, если на какой-нибудь тусовке зайдет разговор про диверсификацию – сможете теперь поразить всех своими глубокими познаниями сути корреляций между классами активов!

* * *

Если статья показалась вам интересной, то буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Лига биржевой торговли

2.4K постов8.1K подписчик

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.