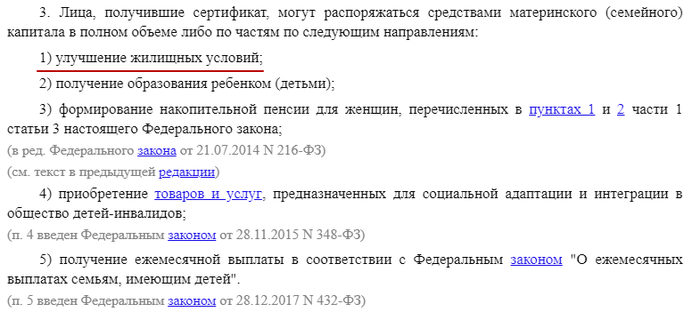

Почему не надо пользоваться мат.капиталом для гашения ипотеки

Итак, сразу к сути вопроса. Для реализации материнского сертификата, в частности для погашения им части основного долга по ипотечному кредиту помимо сотни разных бумажек, требуется одна под названием «обязательство на выделение доли».

Эта штука оформляется у нотариуса, и копия уходит в так называемый орган «опеки» (именно в кавычках). Подразумевает обязанность родителей после погашения кредита, выделить долю на детей. После чего радостное семейство получает из пенс.фонда перечисление в банк, в сумме 480 тысяч рублей (или сколько там на текущий год).

И семейство живёт счастливо, ровно до тех пор, пока не решат продать эту квартиру, и взять новую в ипотеку. Тут то и выясняется, что оформление доли собственности на несовершеннолетних граждан , или это самое «обязательство», это большой и толстый гемор. Так как сделка с недвижимостью теперь подлежит одобрению этим «органом опеки», который будет ВСЕГДА отказывать в сделке если в результате её, ребёнок ЯКОБЫ остаётся без жилья. И не важно, что суммы компенсации хватало только на оплату 2-3 метров жилья, на сделку накладывается запрет. Банк по этой же причине не возьмёт в залог квартиру, владельцем части которой являются несовершеннолетние. То-есть, для ипотеки тоже путь заказан. И жить вам в этой квартире до совершеннолетия детей, без возможности перебраться поближе к школе, к детсаду, к молочной кухне, и забыть о прочих вещах, которые были неочевидны на момент покупки квартиры.

При этом, если не гасить мат.капиталом, то недвижимость продаётся и покупается без всяких сложностей и запретов со стороны так называемой «опеки». Жалкая подачка от государства оборачивается вполне конкретным гемороем под лживой маской заботы о детях.

Будьте внимательнее.