Дефолт? Когда его ждать?

Доброго времени суток,пикабутяне! Подскажите знающие,до какой отметки должен опуститься рубль по отношению к доллару, чтобы обьявили дефолт?

Доброго времени суток,пикабутяне! Подскажите знающие,до какой отметки должен опуститься рубль по отношению к доллару, чтобы обьявили дефолт?

Привет! Расскажу, почему надо переживать за что угодно, но не за дефолт.

Россия зарабатывает, вкладывает и занимает деньги, чтобы быстрее развиваться. Эти занятые деньги — государственный долг. Если приходит время отдать долг, а страна не может, она объявляет дефолт.

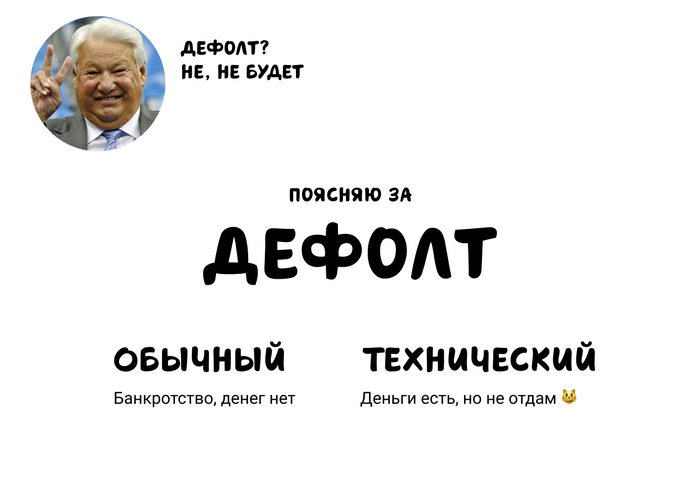

Простой дефолт — вообще нет никаких денег, банкротство.

Технический дефолт — деньги есть, но отдать не получается.

Чтобы узнать, грозит ли нам дефолт, надо понять сколько Россия должна и сможет ли вернуть долг. Смотрим отчеты, внешний гос. долг России ≈ $60 млрд. Внутренний ≈ 16,5 триллиона ₽.

И чего, это много или мало?

Представьте, что вы захотели купить икеевскую акулу 🦈🦈🦈

Но теперь она за 100к на авито и надо брать кредит. Вы сможете отдать кредит быстро, если ваша зарплата больше 100к, а еще лучше, если есть заначка. Но если зарплата 30к, а в заначке пусто, то отдавать будете годами.

Так и с государством. У России есть заначка — золотовалютный резерв, и есть зарплата — внутреннее производство, ВВП.

В «заначке» — резервах России ≈ $630 млрд. 630! А внешний долг — 60. Заначка в 10 раз больше! Какой, к черту, дефолт? Но не все так просто.

Часть резерва ЦБ под санкциями. ЦБ запретили куплю/продажу евро и долларов, деньги заморожены. Но в ЦБ не дураки, они диверсифицировали резерв: купили юани, франки, золото, да еще и хранят в разных странах. Пишут, что в евро и баксах половина заначки, но даже если 2/3, то остается $200 млрд. Этого хватает, чтобы отдать внешний долг.

ВВП — «зарплата». В этом году данные будут хуже, но в 2021 году гос. долг занимал меньше 20% от ВВП. Это мало! Это как, если бы вы взяли в кредит ту акулу за 100к, при зарплате в 500к и заначке в 330к.

Короче, деньги у России есть, даже если 2/3 заморожены 🦈🦈🦈

Но когда стране так жестко кидают санкции, зачем отдавать долг этим же ребятам? Можно же сослаться на санкции, послать всех и объявить технический дефолт, эхэхэх.

Да, мы в ближайшее время в экономической жопке, рубль падает и будет тяжело, но дело не в дефолте. Скорее всего вообще договорятся и отдадут деньги не в валюте, а в рублях по курсу.

Я уже написала пост со сравнением, как было в 1998. В канале рассказываю друзьям на пальцах про экономику, про свои фэйлы и радости на бирже. Буду рада новым лицам 🐱

На руках есть взятые в кредит 250т.р. Планировала сделать дома небольшой ремонт. В связи с нынешней ситуацией делать ремонт уже считаю мероприятием нецелесообразным. Деньги эти изо дня в день теряют стоимость. Эксперты предвещают дефолт в течение ближайших 1-3 месяцев.

Что делать с этими деньгами?

Вернуть кредит обратно?

Перевести в баксы по текущему курсу (пока есть валютный счет со ста долларами на счету) и успеть все снять, чтобы лежали наличкой под матрасом?

Купить золото, которое тоже на глазах дорожает? А как его потом реализовать в будущем, если что?

Плюнуть на все и вылечить часть зубов? В ближайшее время вряд ли ещё будет такая возможность.

Сможем ли мы оплачивать имеющиеся кредиты, если случится дефолт?

Сумма хоть и не большая, но значительная для меня лично, страшно ее потерять.

Меня распирает от неопределённости.

Как в сложившейся ситуации вы бы поступили?

На прошлой неделе писал о том, что происходит с Роснано: Роснано: "У нас очень много денег!"

Предмет обсуждения

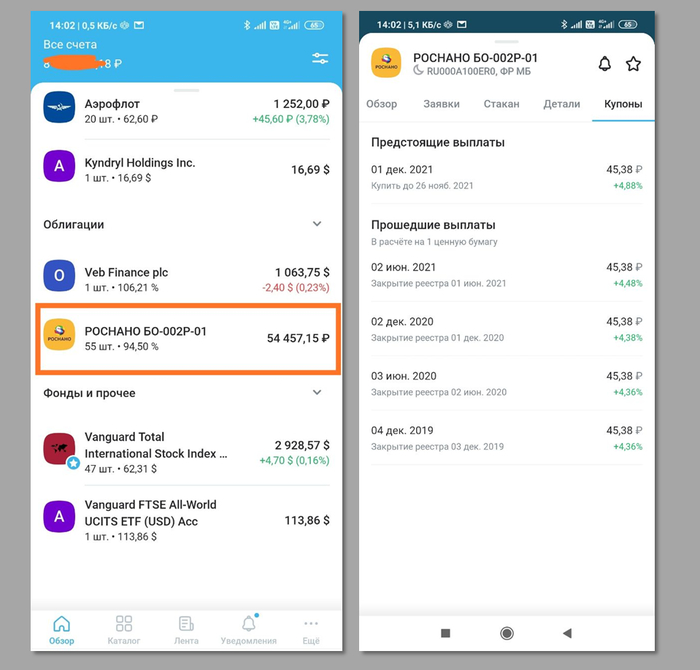

▪️ У меня в моем личном мини-пенсионном фонде облигации АО Роснано выпуска БО-002P-01 с погашением сегодня, 1 декабря 2021 г.;

▪️ Количество: 55 штук (55000₽ при условии погашения по номиналу);

▪️ Дата покупки: 25.06.2019;

▪️ Купонная доходность: около 9% годовых, купоны приходили исправно весь срок.

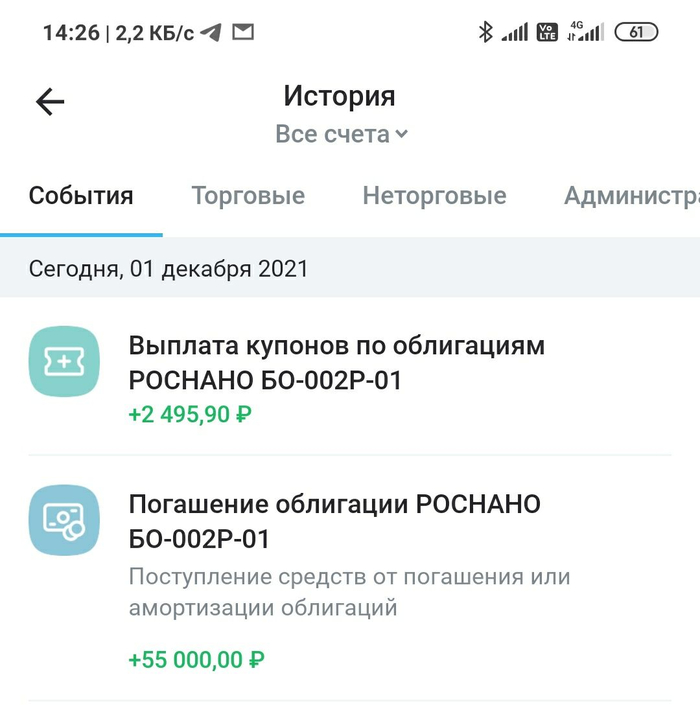

Сегодня пришли радостные (и ожидаемые) новости об успешном погашении облигаций данного выпуска. Вот ссылка на сообщение от НРД о погашении номинала (1000₽), а вот ссылка на сообщение от НРД о выплате финального купона (45,38₽).

Вот так это выглядело с утра:

А вот так это выглядит после обеда:

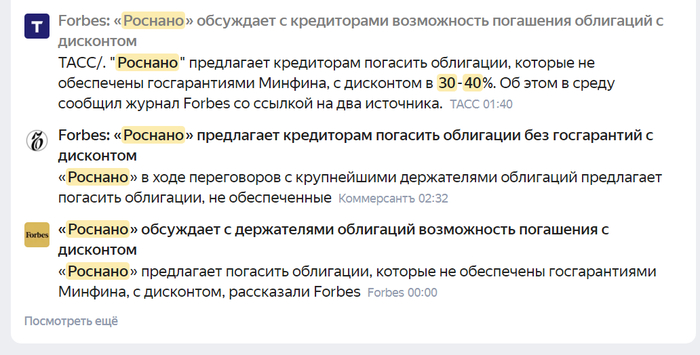

В последние дни распространялись вбросы о том, что конкретно этот выпуск погасят с частичной выплатой номинала:

Но вообще-то это так не работает - если нет никаких согласованных решений о реструктуризации, объявленных заранее, то ты либо погашаешь облигацию, либо входишь в технический дефолт, а по прошествии какого-то времени - объявляется уже самый настоящий дефолт. Нельзя вернуть часть долга и сказать "сорри, сколько по карманам наскребли столько и отдали, радуйтесь хотя бы этому".

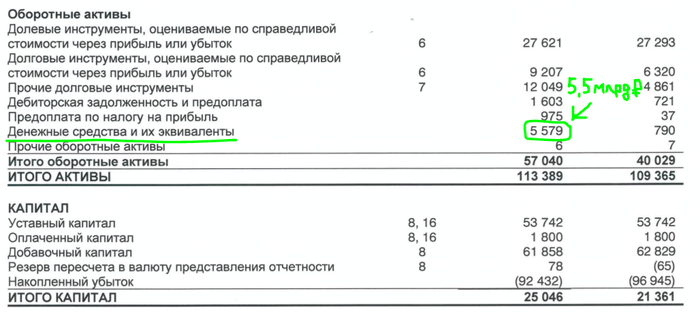

Один из аргументов, почему я держал этот выпуск до конца и не продавал его с небольшим убытком, - это наличие денег для погашения. Роснано ещё не представила отчёт за 3 кв. 2021 по МСФО, но вот в отчете за 1 полугодие в строке "Деньги и денежные эквиваленты" числилось 5,5 млрд ₽, чего достаточно для погашения облигаций. Понятное дело, что с этими деньгами могло произойти что угодно за 5 месяцев, но выглядело так, будто бы сумма под погашение этого выпуска была заготовлена заранее. Тех. дефолт при наличии денег на балансе - это абсурдное решение и выстрел в ногу. А испарение 5,5 млрд ₽ с баланса - это вообще какой-то дикий запад, хотя такое в нашей стране конечно же бывало.

С другой стороны, были прекрасные возможности продать за 95% от номинала, и с учетом НКД 44₽ выручить по 994₽ за облигацию, не дожидаясь погашения. И наверное, в таких стрессовых ситуациях действительно есть смысл снижать риски и фиксировать несущественные потери. Стоит подумать над этим. Это также выглядело бы разумным.

Держателям других выпусков без госгарантии я не позавидую сейчас. Скорее всего, эти информационные спекуляции о реструктуризации и дисконте 30% имеют отношение к этим выпускам. Так что нервы эти облигации своим держателям ещё потреплют.

МОИ ВЫВОДЫ:

1. Кредитные рейтинги от всяких рейтинговых агентств - это BULLSHIT! Эти всякие ЭкспертРА нанимают себе сплошь CFA и PhD, платят им 300к/наносек., а те в свою очередь целый день стоят у кулера и кофе-аппарата вместо того чтобы заниматься работой. В итоге мы получаем кредитный рейтинг Роснано на уровне кредитного рейтинга Сбера и Газпрома...

2. При выборе облигаций есть смысл смотреть не на кредитные рейтинги и близость к кормушке, а на реальное положение дел и на успешность бизнес-модели компании. Положительный денежный поток, приемлемый уровень leverage, устойчивая прибыль - вот это вот всё в первую очередь, кредитными рейтингами теперь можно только подтираться.

3. Наверное, если не хочется заниматься сборкой портфеля из более чем 30 разных выпусков облигаций без превышения какого-то конкретного эмитента лимита по портфелю, - есть смысл просто покупать биржевой фонд на облигации. Благо, их уже довольно много, есть из чего выбрать, а сами они не платят налоги с купонов.

4. Лично для себя понял, что просадки в акциях воспринимаются очень спокойно, а просадки в облигациях - очень нервно. Так что мой выбор ещё больше склоняется в пользу акций.

Собственно, акции уже сейчас занимают 90% от мини-пенсионного фонда, а из облигаций остались только евробонды и фонд на евробонды, и в совокупности это всего 1% от мини-пенсионного фонда.

О своём пути и управлении собственным мини-фондом пишу в своём блоге, этот пост оттуда. Облигации мои, тег моё.

Москва. 22 ноября. INTERFAX.RU - Вопросы платежеспособности госкомпании "Роснано" следует адресовать правительству, а не Кремлю, заявил пресс-секретарь президента Дмитрий Песков.

"Этим вопросом занимается правительство, и здесь, наверное, я вам рекомендую туда обращаться, не к нам", - сказал Песков в понедельник журналистам, отвечая на вопрос, означает ли начало переговоров о реструктуризации долга "Роснано" то, что государство больше не будет "по умолчанию" оказывать помощь госструктурам, столкнувшимся с финансовыми трудностями.

Правительство и Минфин пока не комментировали ситуацию с долгом "Роснано".

Московская биржа в пятницу вечером сообщила о приостановке торгов облигациями "Роснано" с 17:08 19 ноября. Вслед за этим сама компания объявила, что провела встречу с кредиторами и крупными держателями облигаций, где обсуждались "возможные сценарии реструктуризации в интересах кредиторов". "Было констатировано, что накопленный непропорциональный долг и текущая финансовая модель общества требуют корректировок. В настоящее время есть возможность выработать компромиссные варианты развития ситуации, которые позволят избежать наиболее негативных сценариев", - заявила компания.

"Роснано" пообещало "продолжить процесс открытого и конструктивного диалога с кредиторами и иными заинтересованными лицами", доведя до них "информацию о дальнейших мерах по мере появления юридической возможности предлагать конкретные коммерческие параметры по изменению обязательств".

В понедельник утром биржа возобновила торги облигациями "Роснано", приостановленные, согласно заявлению площадки, по предписанию ЦБ РФ (сам Банк России пока не комментировал ситуацию и не объяснял, почему выдал такое предписание).

Участники рынка, опрошенные "Интерфаксом", называют ситуацию с возможной реструктуризацией долга "Роснано" плохим прецедентом, который может негативно повлиять на весь сегмент квазисуверенного долга.

Когда внуки спросят меня: "Дедушка, какую самую большую глупость ты совершил в своей жизни?", я отвечу: "Я дал в долг Чубайсу" 🌝

Что произошло на выходных

В пятницу в 17:00 Мосбиржа приостановила торги всеми 9 выпусками облигаций Роснано, находящимися в обращении сейчас. Часом позже на официальном сайте Роснано вышел пресс-релиз, в котором было написано, что компания ведёт переговоры с ключевыми кредиторами о возможностях реструктуризации долга. Мол, заняли много, обслуживать долг сложно, давайте что-то придумаем, мало ли. Ни в пятницу, ни в субботу ни одно СМИ ситуацию не освещало, я узнал об этом вечером в субботу, а уже в воскресенье появились статьи в СМИ и посты в блогах.

Что у меня

У меня есть 55 облигаций Роснано выпуска БО-002Р-01. Примечательно то, что облигация должна погашаться через 9 дней - 1 декабря 2021 года. Облигация выпущена 05.06.2019, а купил я их себе на ИИС 25.06.2019. В 2019 году я предполагал, что мне будет комфортно с распределением 70% в акциях и 30% в облигациях и денежных эквивалентах, так что облигаций на тот момент у меня было много разных, в том числе и этот выпуск. Писал об этом неоднократно в своих постах здесь (см. старые годовые отчеты). Но впоследствии я понял, что могу набирать себе больше риска, перейдя к 90/10. Да и в оставшихся 10% я больший приоритет отдавал именно деньгам (долларам) и денежным эквивалентам и меньший - корпоративным облигациям. Так что к началу 2021 года у меня остался только один выпуск облигаций - РОСНАНО БО-002Р-01. Я думал, зачем мне это продавать, погасится в декабре 2021 года само собой, какие тут могут быть риски, ведь это же госкомпания! Но, как оказалось, риски есть.

Что происходит сейчас

Сегодня в 10:00 торги облигацией возобновлены. Мои облигации торгуются примерно по 85-87% от номинала, в моменте доходило до 70% от номинала. Всё это выглядит как неадекватная паника, разогреваемая всёпропальщиками.

Что я буду делать

Я точно не планирую продавать свои 55 облигаций сейчас, за 9 дней до погашения на фоне того, что фактов нет, а слухов - множество. И терять при этом часть денег. Любые действия на фондовом рынке несут в себе риски, в том числе и покупка "надёжных" облигаций (рейтинг облигаций ruAA от Эксперт РА - это на один ниже максимального, а также BBB от Fitch - максимально возможный для российской компании). Я этот риск принимал, покупая корпоративные облигации в портфель. Я осознаю, что есть небольшая вероятность реструктуризации долга и выдачи какого-нибудь 💩 вместо погашения. Это может обернуться потерей вплоть до 55000₽, что составляет примерно 0,35% от моего мини-пенсионного фонда. Сумма внушительная, и конечно же её будет жалко. Но плохой опыт - это тоже опыт.

Я буду держать вас в курсе, что произойдет с моими облигациями Роснано.

Облигации мои, тег моё. Текст взят из моего блога о накоплении на раннюю пенсию в суровых российских реалиях