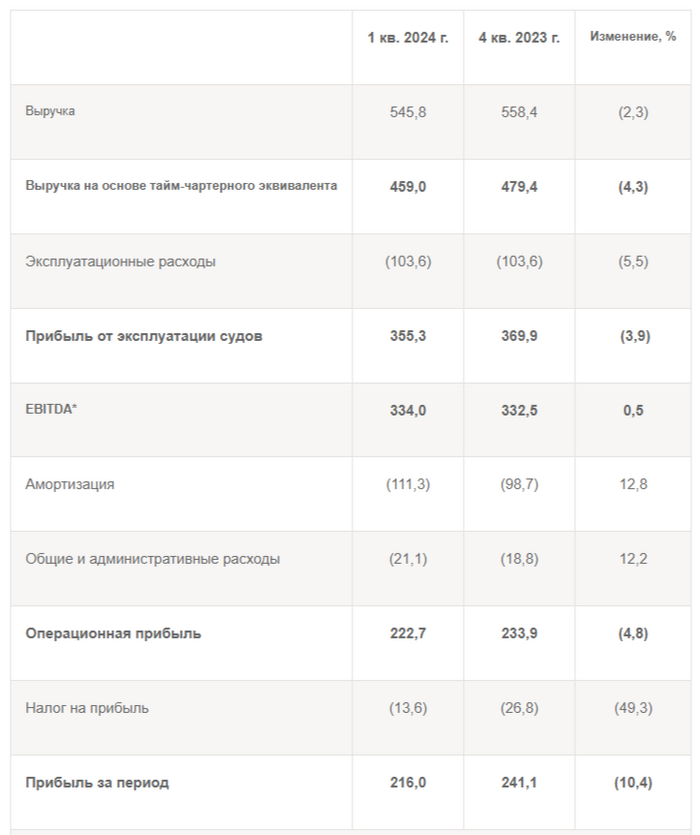

Стоимость поставки Российской нефти падает — однозначный плюс для нефтяных эмитентов и минус для Совкомфлота!

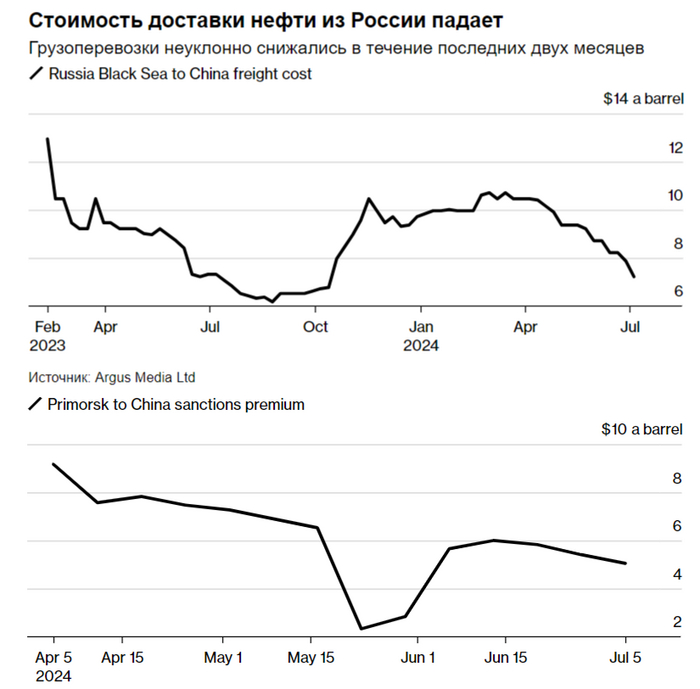

🛢️ Я уже разбирал положение дел у Совкомфлота и отмечал, что мировые цены на фрахт падают, это подтвердилось данными Argus. Согласно данным Argus Media, цена поставки нефти марки Urals потребителям в Азии (Китай, Индия) из российского черноморского порта Новороссийск упала до самого низкого уровня с октября 2023 г. По оценкам Argus, даже теоретические затраты, связанные только с санкциями, снизились.

Доставка в северный Китай из Новороссийска нефти марки Urals объёмом в миллион баррелей обходится в 7,2$ миллиона, что на 3,2$ миллиона меньше, чем в начале апреля. Из Прибалтики в Индию доставка в апреле составляла 7,4$ за баррель, а на сегодняшний день составляет 4$. В мае, что примечательно произошло резкое падение и столь же быстрое восстановление.

Какие ещё преимущества есть у нефтяных эмитентов?

🛢 Стоимость сорта нефти Urals в мае составила 67,37$ за баррель по данным Минэк, сейчас данный сорт торгуется по 73,3$. Средняя цена за июнь составляет около 71$ за баррель, что явно улучшает положение нефтяников.

🛢 Сейчас условно средняя цена за бочку составляет ~6250₽ (в мае ~6050₽). С учётом того, что Госдума приняла пакет документов по изменению в бюджет 2024 г., то теперь прогнозные НГД за 2024 г. снизились до 10,98₽ трлн (за 5 месяцев 2024 г. заработали ~4,95₽ трлн), при цене на российскую нефть — 65$, а курсе доллара — 94,7₽, это ~6155₽ за бочку. Как вы видите при новых параметрах план Минфина вполне реализуем, сверх доходы получает как государство, так и нефтяные компании.

🛢 Сорт нефти ESPO транспортируют в Китай (танкерами и через трубопровод), данная марка торгуется с премией к Urals в 8$. Помимо этого налог с продажи нефти платят от цены Urals, поэтому 8$ нефтяные эмитенты кладут себе в карман. Главными поставщика данного сорта являются Роснефть и Сургутнефтегаз, малые доли у ЛУКОЙЛа, Газпромнефти.

Почему положение дел у СКФ неважное?

⚓️ С учётом санкций введённых на Мосбиржу и НКЦ, то теперь регулятор определяет курс $ по внебиржевым торгам. На сегодняшний момент курс $ составляет 88₽, ₽ крепнет, а доход СКФ в валюте.

⚓️ Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с). То есть в апреле сокращение добычи должно было составить 350 тыс. б/с, а экспорт - 121 тыс. б/с. Но судя по отчёту МЭА РФ снизила в мае добычи на 80 тыс. б/с, до 9,22 млн б/с, как итог РФ недовыполнила добровольное сокращение на 170 тыс. б/с. Меньше добычи = меньше перевозят.

⚓️ Мировые цены на Aframaх в начале июля опустились ниже 40$ тыс. за сутки. С учётом мировых цен, известно, что СКФ возит российскую нефть на 35-45% дороже, поэтому у российской флотилии цена фрахта на сегодняшний день равна ~50-55$ тыс. в сутки, но некоторые санкционные корабли бездействуют или возят по мировым спотовым ценам (наценка отсутствует или вовсе перевозят ниже 40$ тыс.).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor