Экзамен по вождению

Показать полностью

1

Очень длиннопост. Для ЛЛ есть видео.

На фоне того ада, который творится в российской экономике последние годы, субсидирование процентной ставки по ипотечным кредитам остаётся одним из немногих аргументов власти в защиту своей внутренней политики. Пусть доходы населения падают уже много лет, растёт неравенство, инфляция бьёт рекорды 90-х, демографическая ситуация остаётся тяжёлой. Зато государство может сказать: мы сделали всё, что могли.

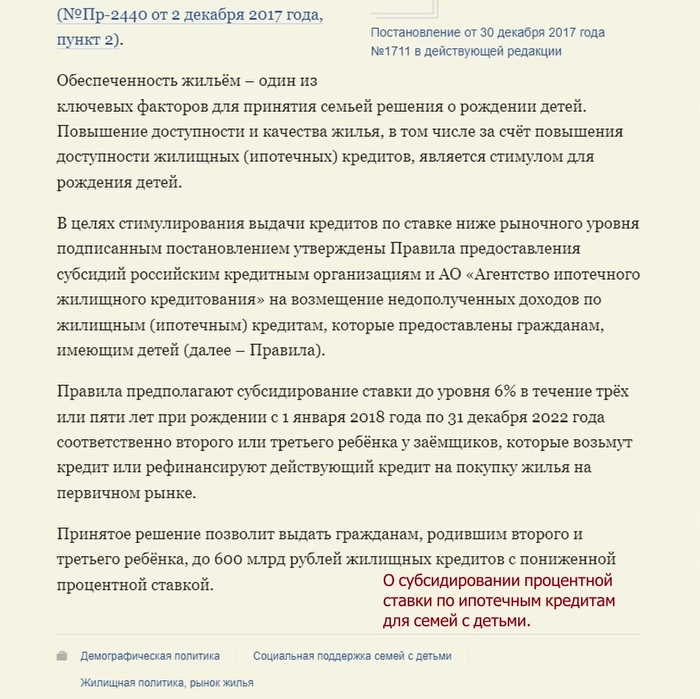

Ещё в постановлении Правительства от 30 декабря 2017 года «О субсидировании процентной ставки по ипотечным кредитам для семей с детьми» говорилось:

Правила предполагали субсидирование ставки до уровня 6% в течение 3 лет при рождении второго ребёнка и 5 лет при рождении третьего у заёмщиков, которые возьмут кредит на новое жильё. Впрочем, несмотря на действие программы, которая затем ещё несколько раз дополнялась новыми плюшками, рождаемость так вверх и не пошла. Наоборот, к 2021 году она упала на 28% в сравнении с 2015 г.

Ясно, что демографические проблемы - многофакторны, и дело тут далеко не только в доступности жилья. Однако этот важный аспект социально-экономического устройства нашей страны также заслуживает внимания.

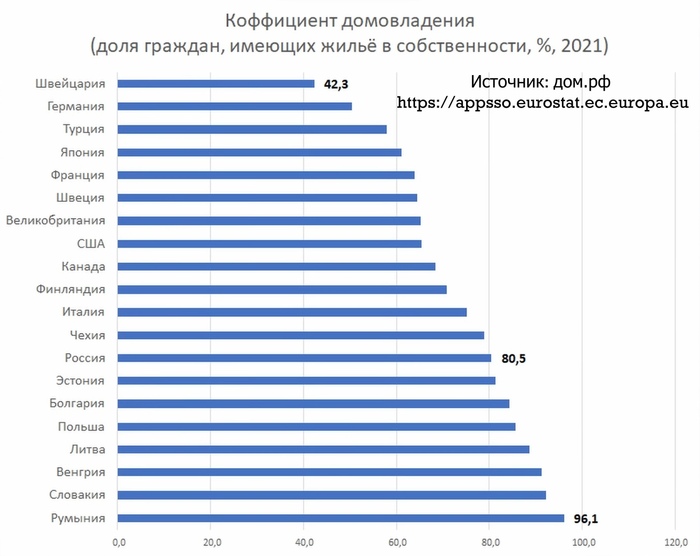

Что касается вопроса обеспеченности жильём, то здесь ситуация в России отличается от Запада в лучшую сторону. По такому показателю как коэффициент домовладения наша страна опережает и США, и Японию, и Канаду, и средние значения по ЕС. В 2021 г. более 80,5% взрослых россиян имели в собственности жилую недвижимость или долю в ней. Как видно из диаграммы, этот показатель в целом выше в странах Восточной Европы. Причина тому – богатая социальная политика, проводимая социалистическими государствами в 20 веке.

Так, в Советском Союзе источником финансирования жилищной политики были общественные фонды потребления. Они наполнялись за счёт разницы между национальным доходом, полученным всей экономикой, и той его частью, которую трудящиеся получали на руки в виде заплаты. В капиталистической системе эти средства поступают в карман собственников предприятий в виде прибыли, а тогда использовались государством на развитие бесплатного образования, здравоохранения, содержание детских учреждений, субсидирование цен на продукты питания.

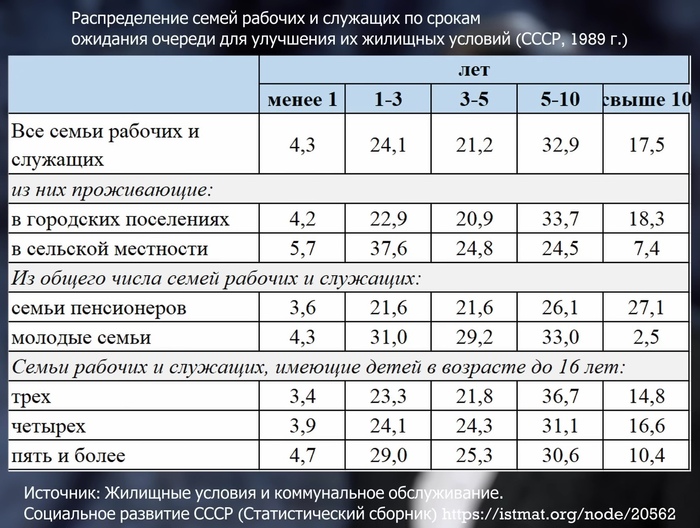

Благодаря этим мерам темпы жилищного строительства в СССР достигли небывалого для той поры масштаба. С конца 1950-х и до конца 1980-х ежегодно улучшали жилищные условия по 10 - 12 млн. человек. По первому требованию жилплощадь, конечно, не выдавали, но срок ожидания в очереди на квартиру составлял в среднем 5-7 лет. А молодые семьи могли рассчитывать на улучшение жилищных условий в ещё более короткий срок.

Советские граждане получали жильё в социальный найм, т.е. арендовали его у государства, имея права пользоваться жилым помещением, но не распоряжаться им. В 1991 году был принят закон, дававший гражданам возможность добровольно и бесплатно приватизировать жилье. Многие приняли эту новость с большим энтузиазмом и побежали обращать свои квартиры в частную собственность. Уже за первые четыре года действия закона, то есть с 1992 по 1995 г, в частную собственность перешло 12,5 млн жилых помещений, или 36% всех подлежавших приватизации квартир. Настоящий ажиотаж случался каждый раз, когда государство объявляло о намерении завершить программу приватизации сначала в 2007, потом в 2010, 2013, 2016 г. Распространённым было опасение, что если не успеть приватизировать квартиру в срок, то рискуешь вовсе остаться на улице. А так, вроде, своё частное, никто не отнимет. Но время шло, а государство и не думало прекращать программу приватизации.

Спрашивается, откуда такая щедрость? С одной стороны, у государства не хватает денег на нормальные пенсии для стариков, а с другой - оно не жалеет разбазаривать дорогостоящее имущество. Но объяснение тут простое: содержание жилого фонда висело на дряхлом государственном бюджете тяжёлой гирей, избавиться от которой было нелегко.

Купить квартиры ни по рыночным, ни по любым другим ценам бедное население не могло. Продавать дома вместе с жильцами крупным инвесторам было политически небезопасно, да и не особенно интересно в условиях попила крупных промышленных предприятий. А так – безвозмездная передача квартир в собственность населению открывала широкие возможности грабежа через налог на недвижимость, постепенно перекладывая на плечи жильцов все издержки по ремонту и содержанию домов и общедомового имущества.

При этом для большинства наших соотечественников приватизированное жильё так и не стало частной собственностью, а перешло в категорию личной: люди как жили, так и живут десятилетиями в своих квартирах, не продавая их, не сдавая в аренду и не используя в качестве залога. А наличие бумажки о праве собственности не спасает граждан от произвола чиновников. Как показала практика реновации в Москве, власть может легко выселить человека из частной квартиры и переселить его в жильё сомнительного качества, когда речь заходит об интересах строительного бизнеса.

Короче говоря, с приватизацией недвижимости ушла эпоха бесплатного жилья. Впрочем, не совсем. Как бы странно ни звучало, но сегодня всё ещё можно выбить у государства бесплатную квартиру. Статья 40 Конституции РФ декларирует право россиян получить жилье бесплатно или за доступную плату «из государственных и иных жилищных фондов». Такая квартира может быть дана очереднику по договору социального найма, при условии, что он официально признан малоимущим или нуждающимся в улучшении жилищных условий.

К категориям граждан, имеющих приоритет на получение бесплатного жилья, относятся многодетные семьи, больные хроническими заболеваниями; инвалиды, сироты, бывшие военнослужащие; спасатели, ликвидаторы техногенных катастроф; вынужденные переселенцы; жители районов Крайнего Севера.

Однако граждан перечисленных льготных категорий в нашей стране намного больше, чем социальных квартир, находящихся в госфондах. В общественной палате посчитали, что по различным программам государство накопило обязательства по обеспечению жильем перед 4 млн семей, из них не менее 2 млн стоят в очереди. Разница в цифрах объясняется тем, что не всем из тех россиян, кто имеет право претендовать на так называемое социальное жилье, удается встать в очередь – чаще всего из-за ужасной бумажной волокиты. Учитывая то, что минимальная норма жилья на одного человека в России равна 18 кв. м, при современных темпах строительства и нормах выделения социального жилья срок ожидания улучшения жилищных условий для одного человека растягивается на десятки лет.

В общем, в такой ситуации для большинства единственной возможностью обрести отдельное жильё и создать там новую семью остаётся покупка квартиры. Своих денег на такую сделку как правило не хватает, и граждане обращаются в банки за ипотечным займом.

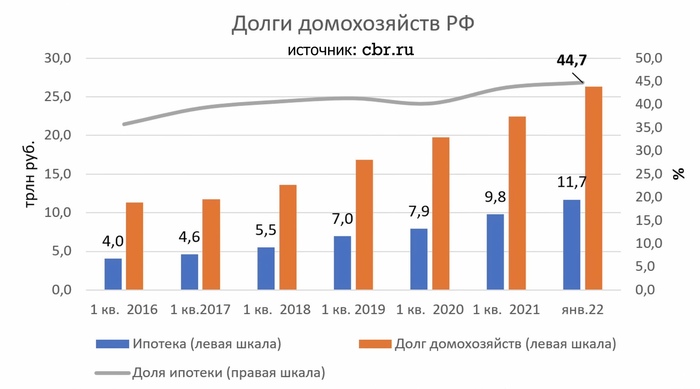

Из 26 трлн рублей, которые российские домохозяйства должны банкам в начале 2022 года 11,7 трлн – почти 45% - приходится на ипотечные займы.

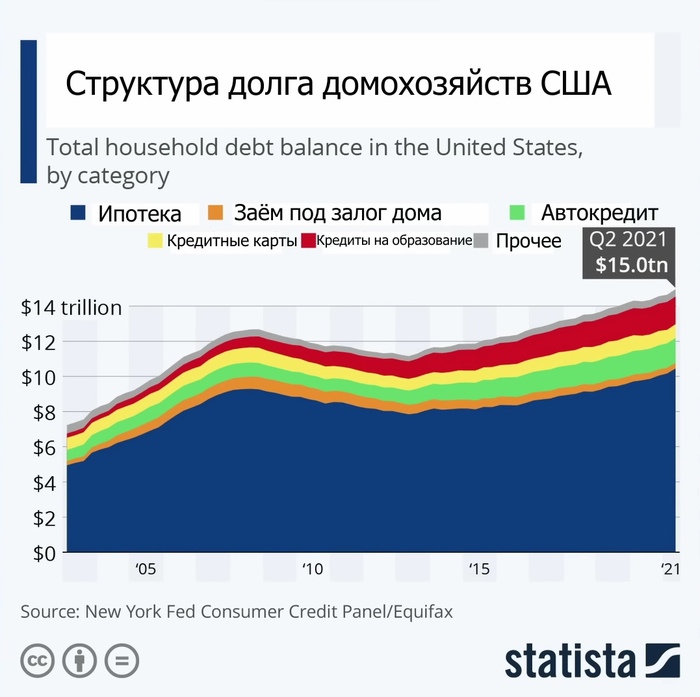

В сравнении с западным миром это не очень много. Например, в США из почти 16 трлн долларов долга на ипотеку приходится 11,5 трлн – или 72%.

На первый взгляд может показаться, что потенциал для роста у нас ещё очень велик. Однако нынешняя ситуация таит в себе большие опасности для экономики. Ещё осенью прошлого года глава Центробанка Набиулина, а ранее и Счётная палата предупреждали о возможном перегреве ипотечного рынка России и образовании финансовых пузырей.

Такой, например, случился в США в 2007 году, став детонатором глобального финансового кризиса. Тогда резко выросло число невыплат по ипотечным кредитам — преимущественно тем, которые выдавались заемщикам с низким уровнем кредитоспособности. При этом доля таких займов в 2004-2006 годах сильно увеличилась — ипотека была популярна, и банки выдавали ее если не всем подряд, то явно без особых строгостей.

Большинство потенциально «плохих» кредитов оформлялись под плавающую процентную ставку. В преддверии кризиса стоимость обслуживания «плавающих» кредитов стала повышаться, ежемесячные платежи росли, соответственно, все больше и больше людей начали допускать просрочки выплат или вовсе переставали платить. Одновременно в стране упали цены на жилье, что усложнило процесс рефинансирования ипотеки. Ценные бумаги, обеспеченные ипотечными закладными, беспрецедентно обесценились.

Банкиров позже обвинили в том, что они осознанно выдавали ипотеку некредитоспособным гражданам, ставя таким образом под угрозу стоимость ипотечных облигаций и благополучие их держателей. Однако почти все они были спасены государством посредством гигантских вливаний наличности в крупнейшие банки.

Пик выселений ипотечных банкротов в США пришелся на 2009-2010 годы. Журнал The Economist в 2009-м оценивал число отчуждений жилой недвижимости в 9 миллионов в год (против миллиона в «обычные» годы). Чтобы уменьшить масштабы социального кризиса, были запущены государственные и частные программы поддержки домовладельцев. Кроме того, для главных игроков американского рынка ипотеки то и дело вводили моратории на отчуждение жилья. Несмотря на это, пустующие дома на фоне миллионов бездомных граждан стали обыденностью. Применительно к российской ситуации, Счетная палата разумно отмечает, что поддерживать доступность жилья должен устойчивый рост доходов населения, а не доступная ипотека.

Однако, несмотря на все предостережения, Правительство России продолжает активно стимулировать выдачу ипотечных займов. Существует несколько программ: семейная, дальневосточная, сельская, а также льготная ипотека. Последнюю государство запустило в апреле 2020 г. по ставке 6,5%. С 1 апреля 2022 ставка выросла с 7 до 12%. Лимиты по кредиту повысили с 3 до 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и до 6 млн руб. для регионов. А с мая 2022 года максимальный размер кредита с использованием льготной и семейной ипотеки увеличили до 30 и 15 миллионов рублей соответственно.

Ясно, что банки получают полную компенсацию кредита по рыночной ставке, а разницу с льготной оплачивает государство. Спрашивается, для чего? В гуманитарные мотивы российской власти у нас мало кто верит. И действительно, льготную ипотеку с большим трудом можно назвать мерой социальной поддержки населения, поскольку этот инструмент едва ли доступен людям даже со средними доходами.

Для примера возьмём Екатеринбург. Цена квадратного метра в новостройках города, если верить аналитическим порталам, весной 2022 года колеблется от 110 до 120 тысяч рублей. Средняя зарплата в Екатеринбурге (тут я предвижу массовое негодование уральцев. Но это не мы, это росстат так посчитал) – 48 тысяч рублей. Обращаемся к онлайн калькулятору на сайте Сбербанка и получаем следующий расклад.

Новая квартира в 45 квадратных метров (берём двушку, ведь это покупка на семью с детьми) обойдётся в 5 млн 200 тысяч рублей. Минимальный первоначальный взнос – 780 тысяч. Срок кредита – 30 лет. В таком случае ежемесячный взнос составит без малого 39 тысяч рублей, т.е. 80% средней зарплаты. Но, предположим, у нас двое работающих родителей. В таком случае на житиё-бытиё остаётся 57 тысяч. Делим на четыре (ведь льготная ипотека это инструмент поддержки рождаемости, а значит в семье должно быть не менее двоих детей). Получаем 14 200 рублей на человека, т.е. лишь на 1000 рублей выше установленного на 2022 год прожиточного минимума для такой семьи в Свердловской области.

И это кредит на 30 лет! А ведь ещё надо как-то накопить на первоначальный взнос, который превышает 16 месячных зарплат. Ясно, что можно попытаться найти квартиру подешевле, взять дополнительную нагрузку на работе, продать почку, не заводить детей. Но это ничего не меняет по сути: среднему россиянину средняя квартира не по карману. И даже высшие чиновники вынуждены признать: и при нулевой процентной ставке покупка квартиры в кредит недоступна для 40% семей.

В общем, уже озвученный ранее вывод тут вновь напрашивается сам собой: решать проблему доступности жилья надо не снижением ставок, а повышением доходов населения. Но с этим у нас, как известно, дела обстоят не лучшим образом. Пандемия, а затем новый кризис, вызванный санкциями, ещё сильнее обесценил доходы граждан, которые из без этого падали уже 8 год подряд.

Кто же стал главным выгодоприобретателем субсидирования ипотечных ставок? По нашей старой традиции – крупный бизнес: производители строительных материалов, застройщики и банки. На фоне пандемийного кризиса многие богатые россияне предпочли перевести капиталы из наличности и ценных бумаг в недвижимость. Это подстегнуло спрос на квадратные метры и, конечно, строительные материалы, которые и без того дорожали из-за роста мировых цен на металлы, древесину и прочее.

Не остались в накладе и банки. Кредитным организациям, участвующим в выдачах ипотеки с господдержкой, полагается субсидия к льготной ставке. Банкиры получают выгоду не только в виде роста ипотечного портфеля и увеличения процентных доходов, но и в виде прибыли от кредитования заемщиков-застройщиков и заемщиков из смежных со строительством отраслей. Наконец, банки расширяют клиентскую базу, что позволяет им активизировать продажи иных услуг и комиссионный доход.

В кризисном 2020 году банковский сектор получил прибыль в 1,6 трлн рублей, что всего лишь на 6% ниже 2019 года. Без программы льготной ипотеки совокупная прибыль банков оказалась бы значительно ниже. Ну а в 2021 году банкиры с лихвой компенсировали старые потери, увеличив прибыль сразу на 50%.

Но всё же главным бенефициаром государственного субсидирования стали застройщики, или как их модно нынче называть – девелоперы. В целом, строительный сектор был давней головной болью российского государства. В 2021 году строительство и операции с недвижимым имуществом в сумме давали 13.5% процентов добавленной стоимости – это больше вклада торговли и почти столько же, сколько даёт экономике обрабатывающая промышленность.

При этом такая важная отрасль последние годы показывала отрицательную динамику. Вклад строительства в ВВП сократился на 2 пп. за 10 лет, а темпы роста строительства постоянно падали.

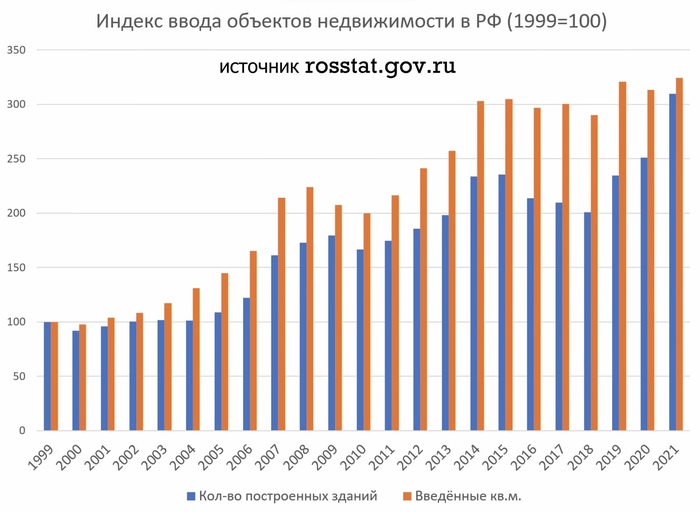

А с 15 по 18 годы стройка и вовсе лежала на боку , вводя в эксплуатацию всё меньше и меньше квадратных метров. Чтобы вытянуть отрасль из застоя, чиновники затеяли в 2017 году программу реновации – т.е. переселения граждан из, как они говорили, «ветхого» жилья в комфортабельные новостройки. Всё для людей, как обычно. Но люди что-то не оценили.

Ответом общества стали массовые акции протеста, что не удивительно: фактически уплотнительную застройку возвели в статус государственной программы. На месте сносимых пятиэтажек начали появляться огромные человейники сомнительного качества , что повышало нагрузку на социальную и транспортную инфраструктуру. Застройщики получали возможность продавать квадратные метры, не занятые переселенцами из снесённых домов. Именно по этой причине реновация коснулась только дорогой, московской недвижимости. В регионах, где многие живут в действительно аварийных, непригодных для жизни домах, программа так и не была запущена.

Кстати недавно Путин подписал федеральный закон, упростивший процедуры подготовки и согласования генеральных планов, а также правил землепользования и застройки, планировки и межевания территории. А Правительство Москвы приняло постановление, в соответствии с которым уже в 2022 году для утверждения таких документов в столице больше не требуется проведение общественных обсуждений или публичных слушаний. На практике это означает, что теперь общество лишается последнего инструмента в защите своих конституционных прав на благоприятную окружающую среду. Несмотря на то, что такие публичные слушания нередко носили формальный характер, а участвовали в них преимущественно сотрудники управ и коммунальных служб, в некоторых случаях слушания позволяли районным активистам противостоять уплотнительной застройке и использовать эту площадку для организованного протеста. Ну а теперь торговых центров на месте детских площадок в Москве станет больше.

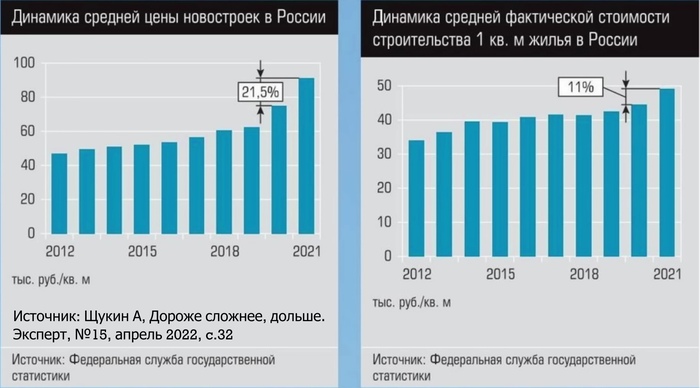

Субсидирование ипотеки стало ещё одной мерой поддержки строительного сектора. Но именно в эти годы цена недвижимости стали стремительно расти – буквально в два раза за 3 года. Девелоперы объясняют повышение цен на новостройки ростом себестоимости строительства. Однако этот тезис неубедителен: в последние годы такие издержки совершенно не определяли цену новостроек. Во-первых, собственно строительная себестоимость и доля стройматериалов составляют в продажной цене новостроек незначительную часть. Как пишет журнал Эксперт, в 2021 году средняя цена новостроек в столичном регионе составляла около 220 тысяч рублей за квадратный метр, полная себестоимость строительства — около 120 тысяч рублей за квадрат. При этом стоимость собственно строительно-монтажных работ с материалами — всего 60–70 тысяч рублей за квадратный метр. На материалы в среднем приходится половина этих затрат, то есть примерно 35 тысяч рублей за квадратный метр. Итого, на монтажные работы и материалы приходится не более шестой части от цены новостройки. Таким образом, возможное повышение цен на материалы практически незаметно на фоне розничных цен в московском регионе.

На региональных рынках многие годы наблюдалась обратная ситуация: разница между себестоимостью и ценами продажи была невелика. Но в последние пару лет на фоне резкого удорожания новостроек стала складываться схожая картина. Например, в Краснодаре маржа застройщиков долгие годы была очень небольшой, но в 2021 году средняя цена квадратного метра выросла на 46%. А стоимость работ и материалов - менее чем на 10%.

По данным «ЦИАН. Недвижимость», по сравнению с мартом 2021 года сразу в 15 крупных городах цены увеличились более чем на 40%, а рекордсменом стал Ярославль: +97%. То есть в крупных городах России разница между себестоимостью строительства и продажными ценами резко выросла.

Впрочем, этот тренд наметился еще раньше. Доля строительно-монтажных работ с материалами в цене жилья снизилась с 2014 года c 77 до 54% . И даже в депрессивных регионах рост цен на две трети не был связан с удорожанием материалов. Соответственно, все эти годы строительные материалы и строительно-монтажные работы дорожали куда более низкими темпами, чем росли прибыль застройщиков и административные издержки.

В результате следствием субсидирования ипотеки стал рост прибыли застройщиков. Так, лидер отрасли ПИК только за первое полугодие 2021 года в четыре раза увеличил чистую прибыль: до 69 млрд рублей при рентабельности продаж 34% - примерно как у Гугла — неплохо для компании, которую поддерживает государство.

А для простого человека эта программа обернулась не повышением, а снижением доступности жилья. Если до 2019 года средняя зарплата росла даже чуть быстрее цены квадратного метра, что делало всё также дико дорогие квартиры чуть более доступными, то к 2022 году на фоне роста строительства цены вырвались вперёд. Теперь в сравнении с 2013 годом жильё подорожало на 123%, в то время как зарплаты номинально выросли лишь на 66%.

Ну и теперь немного философствований. Рынок жилья — это атавизм капитализма, от которого общество непременно когда-то откажется. Крыша над головой – базовая потребность, необходимая для воспроизводства рабочей силы. В прогрессивном социалистическом обществе будущего жильё, разумеется, будет предоставляться человеку в безвозмездное пользование, а финансирование строительства будет осуществляться из общественных фондов. Это позволит избежать строительных пузырей, накопления недвижимости в руках небольшой, богатой части общества, и позволит создать необходимые условия для реализации творческого потенциала человека. В этой системе нет места ипотеке, которая превращает жизнь заёмщика в бесконечную кабалу ради бетонной коробки с тремя окнами.

Сегодня многие люди добровольно загоняют себя в долговую яму, следуя навязанному обществом, но безнадёжно устаревшему стереотипу об успешном человеке с квартирой, машиной и дачей. Собственность связывает, делает владельца своим заложником, ограничивая социальную мобильность и навеки приковывая к неизменному образу жизни. Аренда жилья даёт куда больше пространства для манёвра, смягчая риски потери работы и облегчая смену места жительства, сферы трудоустройства, интерьера и окружающей среды. В самом капитализме рождаются схемы, делающие такую жизнь более доступной – например, шеренговые платформы, которые уже сегодня позволяют некоторый части общества не разоряться на иррациональную покупку собственного автомобиля в городе, а шеринг жилплощади уже начинает хоть и медленно, но всё же поступательно врастать в современную экономику. И дело идёт лишь о том, чтобы поставить эти инструменты на службу обществу, а не капиталу.

Ипотека, в отличие от аренды, позволяет обрести квартиру в собственность. Но так ли выгодна эта сделка? Вы точно также отдаёте чужому дяде – банкиру – большую часть своей зарплаты в форме процента, как если бы передавали её владельцу квартиры. На долгих периодах разница практически незаметна. Обмануть систему не получится: у вас всё равно выудят деньги за жильё в той или иной форме. Так стоит ли добровольно надевать на себя ярмо должника и делать стереотипный мещанский рай смыслом жизни?

В общем, на этом всё, сказал, что хотел. Повторю лишь свой призыв, обращённый преимущественно к молодому поколению, только вступающему в самостоятельную жизнь: всеми силами избегать кредитов, сколь бы заманчивыми не были рекламные зазывалки банков, магазинов и риелторских агентств, обещающих лёгкого осуществление всех мечт. Правило простое: если вы не можете купить товар без кредита, значит он вам не по карману. А жизнь не по средствам до добра не доводит: ни отдельного человека, ни целую страну.

(с) Олег Комолов, Простые числа