Как Стать Миллионером к 30 Годам? (от 0 до 1 000 000 рублей)

Вообще, публикую видео для своих подписчиков, но если кому-то ещё пригодится, буду рад.

Вообще, публикую видео для своих подписчиков, но если кому-то ещё пригодится, буду рад.

Хочу рассказать о своем отношении к деньгам. Я представляю, что моя семья - это мини-королевство. У нас свои порядки, законы, обычаи и даже своя армия имеется. От того как мы управляем своим королевством - зависит наше же благополучие. Если представить, что каждый отдельно взятый житель королевства - это рубль в нашем кошельке, а все жители вместе взятые - это наш капитал, то становится очень легко объяснить фразу "деньги должны работать" даже ребенку.

Вам, как правителю, выгодно, чтобы ваше королевство росло и развивалось. Для этого каждый житель должен быть при деле. Если все люди работают, то вы можете наслаждаться результатами их труда.

Наличка под матрасом

Вот представьте, что у вас целый город не знает чем себя занять. Люди нигде не работают, ничего не производят, никакой пользы не приносят. У вас есть 1 миллион населения, но какой толк от бездельников? С течением времени население стареет и, соответственно, рабочий потенциал снижается (инфляция). В этом случае все придется делать вам самим. Захотели устроить бал? Окей, вот вам нитка с иголкой - шейте платья и костюмы. Захотели поесть - придется заняться земледелием и фермерским хозяйством. Если жители вашего королевства не работают, значит придется вам работать самим.

Пассивы

Иметь 1 миллион жителей в своем королевстве всё же лучше, чем не иметь ничего. Недальновидные правители считают, что 1 миллион душ можно просто на что-то обменять. Можно отреставрировать замок, или купить новый. Можно карету обновить и лошадей добавить. Можно обменять 70.000 душ на веер новой модели, который производят в соседнем королевстве. Какое-то время вы сможете поддерживать свой уровень комфорта за счет обмена своих жителей на различные ништяки, но разве это рационально? Как только в вашем королевстве не останется ни одного жителя, вам снова придется вставать со своего трона и идти пахать в поле собственными руками. Новая карета с веером уже не новые и получить вы за них сможете вдвое меньше. Красиво жить не запретишь, но спускать все деньги только лишь на пассивы - неразумно.

Активы

Представьте, что вы мудрый правитель и всех бездельников заняли работой. Каждый житель королевства теперь приносит пользу. Вы можете пользоваться любыми услугами своих жителей, при этом жители остаются в вашем королевстве. При достаточном количестве жителей вы можете себе позволить вообще ничего не делать. Ведь вам и карету обновят и штаны новые пошьют и прическу модную сделают. Вам нужно работать только над расширением вашего королевства и увеличением населения. Оно, кстати, может расти и без вашей помощи (если реинвестировать часть дивидендов).

Речь о том, что деньги могут работать и приносить проценты. Если денег очень много, то можно жить только на проценты. Стоит следить лишь за тем, чтобы стоимость активов росла быстрее, чем инфляция.

Диверсификация

Направлять всех жителей своего города на строительство какой-нибудь плотины очень рискованно. Плотина дело хорошее и полезное, но что если всех жителей смоет во время строительства? Это же катастрофа. А если смоет только 5% от населения, то ничего страшного. Страшно, конечно, если мы говорим о живых людях, но мы же помним, что каждый житель - это всего лишь рубль.

Не стоит держать все деньги в одном месте: в одной банке или в одном банке. Стоит распределить все свои сбережения таким образом, чтобы вы не могли лишиться всего и сразу.

Финансовая подушка

А вот здесь очень интересный момент. Если у вас нет никакого войска, охраняющего королевство, то даже группа мелких бандитов извне может доставить вам массу проблем. Поэтому на случай форс-мажора вы всегда должны держать возле себя 300 спартанцев. Они должны быть готовы вас защитить в любой момент. Единственное что можно им позволить - это тренировки. Чтобы они не теряли боевую мощь.

300 спартанцев в переводе на рубли - это та сумма, которой вам хватит на пол года жизни, если вдруг вы лишитесь всех источников дохода. Её лучше всего держать на вкладе в надежном банке. В случае чего вы в любой момент можете снять и воспользоваться финансовой подушкой, а в мирное время вам ещё и проценты начислят.

Кредиты и долги

Кредиты и долги я бы сравнил с пожарами в королевстве. Если не тушить, то сгорит весь город. В любом случае при пожаре будут потери, но чем быстрее вы потушите, тем меньше потеряете. И да, невозможно развивать свой город, если где-то что-то горит.

Первым делом нужно постараться избавиться от кредитов и долгов, а уже после этого формировать подушку безопасности и задумываться об активах.

Финансовая неграмотность

Можно закатить шикарный бал у себя в замке, в то время как пол города в огне. Сегодня вам весело, а завтра страшно выйти на улицу. Все сгорело, а люди покинули город. Вам сначала надо восстановить целый город своими руками, а затем уже заселять его людьми.

Это вот когда берут кредит на свадьбу, а на подаренные деньги улетают отдыхать. Жить надо здесь и сейчас, конечно, но всё-таки с умом.

Источник: мой Telegram-канал, где я публикую свой собственный опыт достижения ранней пенсии и финансовой независимости. Если ссылка не открывается, можете найти меня через поиск в самом Telegram’е — @wkpbro. Буду рад найти единомышленников!

Я пишу про инвестиции, акции, раннюю пенсию, финансовую независимость, но я не считаю, что фондовый рынок однажды сделает меня богатым. Скорее я уверен в обратном — один только фондовый рынок не сможет обеспечить мне финансовую независимость. Парадокс? Противоречу сам себе? Давайте разберемся.

Пассивный доход

В детстве я любил смотреть передачу «О, счастливчик» (или «Кто хочет стать миллионером?»). Я думал, что человек выигравший миллион может не работать всю жизнь, а этой суммы хватит на безбедную жизнь ещё и детям. Да, видимо с выводами я погорячился, но ещё в детстве у меня закралась мысль, что этот миллион можно было бы положить в банк и иметь постоянный пассивный доход в виде процентов с основной суммы.

Я вырос, цены тоже выросли, миллион рублей перестал быть космической суммой, а вклад в банке потерял былую привлекательность (в 2000 году в Сбербанке можно было открыть вклад под 18% годовых). Но мысль о пассивном доходе почему-то твердо засела в моей голове. Уж не знаю каким образом меня не смогли завербовать в какой-нибудь сетевой маркетинг, ведь там основной девиз везде один: «Построй свою структуру, стань платиновым алмазом и получай пассивный доход до конца своих дней».

Так что же не так с пассивным доходом и с фондовым рынком? — спросите вы. Ведь кругом куча трейдеров и инвесторов, которые показывают вам как красиво и роскошно может жить «акционер». Вам говорят, что вы можете зарабатывать по 5000 рублей в день, и что вы можете начать инвестировать даже с минимальной суммой. Но давайте сейчас отсечем тех, кто откровенно пытается вас обмануть, гарантируя доходность в 100% годовых. Про различные способы отжать деньги под видом высокодоходных инвестиций я рассказывал отдельной статье.

Обратим свой взор только на самые безопасные и консервативные стратегии. Если говорить о индексной стратегии инвестирования, то ожидаемая доходность будет в районе 8-10% за год. Вы только представьте: вложив сегодня 10.000 рублей, через год у вас возможно будет 11.000 рублей. Вот это инвестиция, вот это заработок! При всем при этом — никаких гарантий. Может быть ещё и в минус уйдете. Согласитесь, что это уже не так интересно, а вклад в банке кажется не таким уж и плохим инструментом (ведь там есть гарантии).

Ожидать, что сегодня вы сумеете угадать будущий Apple или Amazon не стоит. Вероятность того, что закупив сегодня каких-нибудь акций на 10.000 рублей, через 5 лет вы проснетесь миллионером — стремится к нулю. Да, сейчас активно растет и развивается сфера IT, но где гарантии, что она останется такой же перспективной через 10 лет?

Лично я не воспринимаю фондовый рынок, как источник заработка. Для меня это более рисковая версия банковского вклада. Вряд ли вы слышали истории, что кто-то положил 1000 рублей на «Сохраняй Онлайн», а через пару лет проснулся миллионером благодаря этому вкладу.

Итог: чтобы обеспечить себе пассивный доход с фондового рынка, нужно иметь приличный капитал. Но приличный капитал на фондовом рынке заработать с нуля невозможно.

Активный доход

В данный момент мы с женой на пути к своей «ранней пенсии». И приближает нас к ней не биржа, не акции и не «супер доходные стратегии». Мы не надеемся на удачу, но твердо верим в успех. Не тот успешный успех, который пропагандируют на тренингах, а тот за которым стоит обычная работа по специальности. Каждый из нас старается развиваться в своем деле, повышает свою квалификацию, приобретает новые навыки. Все это мы делаем для увеличения нашего дохода.

Я считаю, что имея накопления в 1 миллион рублей и зарплату в 15.000 руб не имеет смысла тратить свое время, силы и средства на поиски граалей, которые позволят быстро удвоить этот капитал, так как быстрое удвоение несёт в себе огромные риски. Вы имеете очень большие шансы остаться в итоге с нулевым капиталом и зарплатой в 15к. Гораздо разумнее бросить все ресурсы на увеличение заработной платы. Можно научиться чему-то новому, сменить место работы, сферу деятельности или место жительства в конце концов. Если приложить максимум усилий, то станет возможным заработать не один миллион рублей. И вот уже заработанные таким образом деньги имеет смысл инвестировать с минимальными рисками, нежели пытаться вкладывать единственный миллион в условный биткоин в надежде взрывной рост.

И я трезво оцениваю свои шансы. Если развиваться в своей специальности, я могу увеличивать свой доход на 10-20% в год. Но какие бы курсы по инвестициям я не прошел, какие бы книжки я не прочел — увеличивать ежегодно свой доход на фондовом рынке на 10-20% — я не смогу, это нереально. Так стоит ли тогда тратить своё время и нервы на трейдинг, на активную торговлю на бирже в попытках обогнать рынок, если по статистике это удается единицам и то случайно и непостоянно? Для меня выбор очевиден.

Инвестиции и «ранняя пенсия»

Я слежу за сообществом «ранних пенсионеров» в США и за одним будущим «ранним пенсионером» у нас в России. Все они — люди финансово грамотные и используют все возможные способы сэкономить, сократить налоги, получить льготы от государства и максимально безопасно стараются обогнать инфляцию. Читая различные зарубежные блоги FIRE, а также темы в сообществе FIRE на Reddit’e, я заметил, что у них гораздо больше вариантов безопасно вложить свои деньги. Под безопасностью я понимаю не нулевой риск потери отдельно взятой инвестиции, а надежность самого посредника.

К примеру в США частный инвестор может вложиться в объекты недвижимости через через краудфандинговую платформу. Ожидаемая доходность около 6% годовых (в $). Там это развито и риск того, что ребята соберут деньги и закроются там практически нулевой. Если говорить про Россию, то под флагом краудфандинга у нас процветают мошеннические проекты, которые подрывают доверие к инвестициям в целом. Народ прошел школу МММ, Кэшбери и не воспринимает слово инвестиции всерьез.

Если говорить об инвестициях в российских реалиях, то основные направления у нас: объекты недвижимости и фондовый рынок. Большинство людей в нашей стране считает, что очень круто иметь однушку в Москве и сдавать её, но есть и меньшинство, которое умеет считать доходность и оценивать риски. Они скорее купят ОФЗ и будут иметь такую же доходность только без арендного геморроя.

В основном все те, кто стремится достичь финансовой независимости в молодом возрасте используют инвестиции как способ сохранения накопленного и как способ обогнать инфляцию, но не как основной источник дохода. По крайней мере на этапе активного накопления. Все они работают на дядю или на себя, либо имеют доход от своего бизнеса. А вот часть от своих доходов они инвестируют. Кто-то более консервативно, кто-то более агрессивно. Скорее всего, если человек накопил миллион рублей, он захочет максимально выгодно и безопасно его использовать. Банковский вклад в данном случае — очень консервативно и неэффективно. Он хорошо подходит лишь для подушки безопасности.

Мой путь к FIRE (финансовой независимости)

Я решил идти по пути тысяч человек, которые уже достигли своей цели. Я просто взял их способы достижения цели себе на вооружение (с небольшой корректировкой под себя) и следую им. Тезисно они выглядят таким образом:

• Стараться повышать свой доход от основной деятельности;

• Искать возможности дополнительного заработка;

• Следить за тем, чтобы расходы всегда были меньше доходов (а также чтобы рост расходов не превышал рост доходов);

• Стараться разумно экономить;

• Отказаться от навязываемого рекламой и обществом чрезмерного потребления;

• Ежемесячно откладывать и инвестировать часть своих накоплений;

• Реинвестировать все доходы от инвестиций. В этом случае на длинном промежутке времени нам начнет помогать сила сложного процента.

Как способ инвестирования мы выбрали самостоятельную покупку акций из S&P500, согласно весам в индексе. Иными словами — долгосрочное индексное инвестирование. Почти на протяжении 100 лет (с учетом всех депрессий, рецессий и кризисов) годовая доходность основных американских индексов составляла в среднем 10,1% (в долларах). Об этом я писал в предыдущей своей статье.

Я не призываю вас повторять за мной. Но я даю вам возможность понаблюдать за тем что из этого выйдет на собственном примере. В России каждый год новая напасть: запрет интернета, блокировка Телеграм, теперь вот готовящийся закон об ограничении доступа к иностранным бумагам для неквалифицированных инвесторов. Несмотря на всё это, я не собираюсь сворачивать со своего пути и инвестировать в гречку с патронами. Кто-то скажет, что я сильно рискую. Но я считаю, что риск гораздо больше у тех, кто сегодня не задумывается о том как и на какие деньги он будет жить в старости в условиях нашей страны.

Источник: мой Telegram-канал, где публикую свой собственный опыт достижения ранней пенсии и финансовой независимости. Если ссылка не открывается, можете найти меня через поиск в самом Telegram’е — @wkpbro. Буду рад найти единомышленников!

FIRE (Financial Independence and Early Retirement) — это движение, предлагающее жить так, чтобы достичь финансовой независимости и рано уйти на пенсию. Мне близки идеи этого движения и я начал искать информацию о нем в интернете.

Кроме рядовых статей, объясняющих философию «ранних пенсионеров» я нашел в интернете десятки интересных блогов жителей США, которые уже живут жизнью мечты. Они не ходят на работу, много путешествуют, проводят время с семьей и друзьями, при этом все их расходы покрываются пассивным доходом, который они получают от инвестиций. Сам блог, кстати, многим из них так же приносит существенный доход.

Ниже я дам несколько ссылок на самые интересные блоги «ранних пенсионеров» из Америки и России.

Блоги «ранних пенсионеров» из Америки

Само движение FIRE зародилось в США. Кстати, кому интересно, вот две книги, описывающие подробно всю концепцию раннего выхода на пенсию:

• «Кошелёк или жизнь» / 1992 год / Вики Робин и Джо Домингес

• «Экстремально ранний выход на пенсию» / 2010 год / Джейкоб Лунд Фискер

А вот список наиболее популярных молодых пенсионеров США, которые ведут свой блог в интернете и вдохновляют других людей собственным примером.

ЛАЙФХАК: Кто не знает английский — щелкайте правой кнопкой на тексте, выбирайте «Перевести на русский» (в Google Chrome) и вдохновляйтесь! Некоторые предложения могут быть исковерканы, но общий смысл будет понятен.

Root of Good — Джастин (автор блога) ушел на пенсию в 33 года благодаря тщательному контролю своих расходов. У него трое маленьких детей, и он наслаждается своим стилем жизни «раннего пенсионера». Сейчас он делает записи в своём блоге не так часто, как в начале, и основном все они о путешествиях.

Free at 33 — Джейсон — обычный парень с очень непростой судьбой, который смог достичь финансовой независимости. Он уволился с работы в 2014 году, чтобы стать блогером и фрилансером. Он начал собирать свой дивидендный портфель в 2010 году, и теперь дивидендный доход покрывает все его расходы на проживание. В настоящее время Джейсон ведет очень комфортный образ жизни в Таиланде, где стоимость жизни намного ниже, чем в США.

Financial Samurai — Пожалуй, один из моих любимых блогов. Автор блога Сэм ушел из финансовой корпорации, где получал приличные деньги, которые перестали быть для него основным движущим фактором. Сэм предпочел свободную жизнь, где он мог быть хозяином своих 24-х часов в сутках. Это стало его самой большой мотивацией. Он мечтал о том, как будет вести свой блог, проводить время с семьей, путешествовать, при этом обеспечивая себя и свою семью пассивным доходом. Спектр его инвестиционных инструментов достаточно широк: недвижимость, акции, облигации, депозиты. Он написал книгу, которая так же является источником пассивного дохода. Сам же блог приносит автору 330.000$ в месяц!!! Сложно поверить, но это слова самого автора.

Go Curry Cracker — Джереми и Винни очень похожи на типичных Travel-блогеров, с одной лишь оговоркой: они всегда очень разумно подходили к своим расходам. Сегодня, когда им чуть больше 30 лет, они могут позволить себе путешествовать по миру вместе с маленьким ребенком и наслаждаться жизнью. И все это благодаря накопленному капиталу, который они сколотили вместе. Этот блог является примером хорошей командной работы, где муж и жена одна сатана идут к своей общей цели вместе.

Mr Money Mustache — или «Усы Мистера Деньги», как говорит Википедия. Пожалуй, именно этот блог является флагманов среди всех блогов тематики FIRE. Пит и его жена ушли с работы в возрасте 30 лет. Автор этого блога сделал больше, чем кто-либо, для популяризации досрочного выхода на пенсию (движения FIRE). Его заметки очень вдохновляют. Читая его размышления, я понимаю что они целиком и полностью совпадают с моими внутренними убеждениями и ценностями. Жаль, что сейчас «Усы Мистера Деньги» (мне нравится его оригинальное название) очень редко пишет новые посты.

Retire by 40 — блог бывшего инженера-программиста фирмы Intel, который решил изменить свой образ жизни. Работа в Intel стала подрывать нервы и здоровье, а такое очень часто бывает в крупных корпорациях. До увольнения мужа у семьи был некоторый капитал, который мог бы их прокормить при скромных расходах. Когда беременная жена узнала, что муж увольняется с работы и решает вести блог с названием «выйти на пенсию в 40 лет» — она покрутила пальцем у виска. Однако, деваться было некуда, поэтому пришлось поверить мужу и поддержать его безумную идею. Сейчас у семьи 3 источника дохода: доход от накоплений, доход от блога, зарплата жены. Да, вы скажете «вот альфонс», но нет. Жена работает, потому что любит свое дело, а не потому что нуждается в деньгах. И это прекрасно!

Early Retirement Extreme — один из родоначальников данного движения Джейкоб Лунд Фискер. Он, кстати, автор книги, которую я указывал несколько абзацев назад.

Есть ещё сотни блогов, которые ведут последователи FIRE. Я указал лишь самые популярные и интересные. Их гораздо интересней читать, чем просто сайты с новостями фондового рынка или с обзором кредитных карт.

Кстати, на "американском Пикабу", а именно на Reddit'е есть целое сообщество (739.000 участников) тех кто на пути к ранней пенсии или уже достиг её. А потом мы удивляемся почему американские пенсионеры живут так хорошо и постоянно путешествуют.

Движение FIRE в России

Людей, разделяющих основную идею FIRE, в России не так много. Формулировка «экономь сегодня, живи на дивиденды завтра» порождает в комментариях к таким статьям эпичный «срач», по-другому не назовешь.

У нас другой менталитет, люди, законы, зарплаты в конце концов. Для Америки зарплата в 100.000$ в год — это обычное дело, а нам сложно представить зарплату архитектора в 500.000 рублей в месяц. Но как известно: «богатый человек не тот, кто много зарабатывает, а тот у которого расходы меньше доходов». Согласитесь, что сразу начать откладывать по 50% от своей зарплаты в 30.000 рублей довольно-таки тяжело. Но начать с какой-то малой части вполне реально.

Это я всё к тому, что я практически не нашел в интернете блогов последователей движения FIRE в России. А ведь очень интересно было бы почитать опыт именно соотечественников, проследить процесс роста капитала, узнать инструменты инвестирования, которыми они пользуются. Но это тема, видимо, не так популярна в нашей стране. У нас гораздо популярней микрозаймы и ставки на спорт. Но, я всё-таки нашел один алмаз в нашей стране.

Fin Indie — Александр из Санкт-Петербурга, решивший в 30 лет начать копить на собственную пенсию. По плану он должен выйти на неё в 43 года. Вкладывая каждый месяц по 800$ в акции из индекса S&P500, автор планирует обеспечить себе хорошую пенсию из дивидендов через 13 лет. Автор ведет канал в Telegram, пишет статьи на Яндекс.Дзен, Pikabu и ещё на нескольких популярных площадках. Он очень любит составлять таблички в Google, анализировать информацию по акциям, брокерам, комиссиям и делиться всем этим со своей аудиторией. Проводит стримы по воскресеньям на Youtube, которые достаточно интересно слушать. Одним словом — красавчик! Он, кстати, засветился в сюжете про «движение FIRE» на телеканале НТВ (надеюсь он будет не против, что я сдал его с потрохами :)).

Кроме Fin Indie в рунете я больше никого не нашел. Есть десятки, а то и сотни обычных инвесторов, которые ведут каналы в Telegram’е, составляют публичные портфели, пишут статьи о фондовом рынке, но это всё не то. Лично мне было бы интересно почитать мысли счастливого соотечественника, который вырвался из «крысиных бегов», над которым больше нет ненавистного босса и который не встает по будильнику каждое утро, потому что надо. Ну или человека, который на пути к этой цели.

Есть вдруг вы знаете людей, которые ведут блог на тему «Движение FIRE» — напишите в комментариях, я добавлю их в список 😉

Мы с женой стараемся направлять до 50% своих доходов на инвестиции. Цель инвестирования: через 15 лет обеспечить себя пассивным доходом (считай пенсией), чтобы перестать нуждаться в зарабатывании денег на обычной работе. В какой-то степени мы тоже относим себя к приверженцам образа жизни FIRE. По этому поводу я веду блог в Telegram, где делюсь собственным опытом достижения "ранней пенсии". Буду рад найти единомышленников.

Пару слов о себе. 30 лет (теперь уже), живу в регионе, 6 месяцев назад начал инвестировать в фондовый рынок. Стараемся с женой ежемесячно покупать акции на 575$ в месяц. Цель инвестирования: через 15 лет обеспечить себя пассивным доходом (считай пенсией), чтобы перестать нуждаться в зарабатывании денег на обычной работе.

Вроде бы в мире прошел пик «коронавирусного хайпа», рынки и индексы начинают потихоньку отскакивать, люди возвращаются на рабочие места, ну а я продолжаю согласно плана формировать свой пенсионный портфель.

Эх, если бы мне кто-нибудь в 2015 году рассказал про ИИС и про пассивное инвестирование… К сожалению, в данный момент я не могу воспользоваться фишками ИИС, поэтому вынужден использовать обычный брокерский счет. Но если ты работаешь официально и читаешь эти строки, то это просто финансовое преступление не загуглить «что такое ИИС».

Ну а теперь посмотрим на состояние моего инвестиционного портфеля сегодня.

Покупка акций «Май 2020»

В этом месяце были куплены акции компаний:

• Bank of America — 1 шт. (23,15$)

• Accenture — 1 шт. (199,66$)

• Microsoft — 1 шт. (186,8$)

• Walt Disney — 1 шт. (121,39$)

• Activision Blizzard — 1 шт. (70,96$)

Общая сумма покупок за май 2020 составила: 601,96$. В очередной раз обгоняю план в 575$. Если очень грубо, то 600$ — это 50% от доходов 2-х человек (меня и моей жены). Понимаю, что стараться больше экономить — не самый разумный вариант в нашем случае. Лучше работать над повышением уровня доходов. К сожалению, нельзя открыть консоль и прописать чит на деньги, как в игре Sims. Да и читеров никто не любит к тому же. Поэтому будем искать возможности дополнительного заработка 🙂

Мой портфель на «Май 2020»

С момента начала инвестирования в акции американских компаний я прошел все 5 стадий: отрицание, гнев, торг, депрессия, принятие. Шучу, конечно. Не было никакого гнева и депрессии. Да, были ощутимые просадки по портфелю, но какой смысл впадать в депрессию, если я действую строго в рамках плана и временные просадки — это лишь кочки на дороге. Сегодня мой портфель в зеленой зоне и выглядит намного лучше, чем месяцем ранее. Однако это не является гарантией того, что завтра мы не станем свидетелями второго дна.

Facebook явный лидер моего портфеля. У компании практически нет долгов и огромное количество свободного кэша. Просто сказка, а не компания. Дивидендов вот не платит, но зато как растет.

Disney уступил место аутсайдера банку JPMorgan. Здесь тоже ничего удивительного, ведь сейчас весь банковский сектор переживает не самые лучшие времена.

• Общие вложения в фондовый рынок: 4018,16$

• Стоимость портфеля в настоящий момент: 4195,35$

• Срок с момента начала инвестирования: 6 месяцев

• Общий прирост портфеля в $: +177,19$

• Общий прирост портфеля в %: +4,41%

• Цель года «капитал в 8000$» достигнута на: 52,4%

Глянуть состав моего портфеля On-Line можно здесь.

Ну что ж, на дворе пятый месяц, а цель в 8000$ к концу года уже наполовину выполнена! Когда цель записана на бумаге (в моем случае в блоге) — достигать её становится гораздо проще.

Немного про долги…

И по традиции небольшое отступление от инвестиционных дел. Хочу затронуть такую неприятную тему, как долги. И поговорить я хочу не про обязательства перед банком (ипотека, кредит), а именно про долги физических лиц.

Если раньше коллега на работе просил занять до зарплаты я не видел в этом ничего плохого. «С кем не бывает» — думал я. Но очень часто получалось так, что долг не возвращался до тех пор, пока не напомнишь про него. Постоянно напоминать человеку о том, что он тебе должен — как-то не очень приятно. Чувствуешь себя виноватым что-ли. Человеку то деньги нужны, раз занимает. А у тебя они и так есть, если можешь в долг дать. А по факту получается, что ты выбираешь сосиски по акции в Пятерочке, чтобы сэкономить, а коллега просит у тебя в долг, чтобы заплатить обязательный платеж по кредиту на новый телефон.

Но начав инвестировать, я стал по-другому относиться к деньгам и вопросу долгов. Выручить товарища и дать денег в долг — это, конечно, благородно. Но смотрите на какие риски вы автоматически подписываетесь:

⛔️ деньги будут заморожены, вы не можете ими воспользоваться;

⛔️ процентов по ним не набежит;

⛔️ деньги могут не вернуться к вам вообще;

⛔️ возможно будут испорчены отношения с тем, кому вы дали в долг.

Читая истории на Пикабу с тегом «долг», в 100-ый раз убеждаюсь, что лучше тактично отказать человеку, чем потом разгребать кучу 💩

Про то что самому не стоит залезать в долги — это и так всем понятно. Чтобы не попадать в такие ситуации я веду семейный бюджет (рассказывал здесь) и заранее планирую крупные покупки.

Закончить пост хочется на позитиве, поэтому вот вам бородатый анекдот:

Легли Сара с Абрамом спать. Абрам не спит, вздыхает, ворочается… Сара:

— Ты чего не спишь?

— Да я должен Мойше сто рублей, вот думаю, как буду отдавать…

Сара встает, открывает окно и кричит «Мойша, Мойша!»

Открывается окно напротив и Мойша спрашивает: «Чего тебе, Сара?»

— Абрам должен тебе сто рублей?

— Да!

— Так вот, он тебе их не отдаст!!!

Закрывает окно и говорит: «Спи, Абрам, пусть теперь Мойша не спит!»

Оригинал материала оставил здесь:

https://wakeupbro.ru/vtorogo-dna-ne-budet-portfel-maj-2020/Вам интересна тема накоплений и инвестиций? Я веду Telegram-канал, где описываю свой путь достижения "ранней пенсии" и финансовой независимости (без подписок и различных курсов). Если ссылка не открывается, можете найти меня через поиск в самом Telegram’е — @wkpbro. Буду рад найти единомышленников!

Депутат Госдумы посоветовал россиянам самим откладывать на пенсию, а не переваливать все на государство

На этот раз россиян оскорбило поведение депутата Госдумы Александра Ремезкова.

Ранее его слова цитировала радиостанция "Говорит Москва. Суть его предложения сводилась к тому, чтобы каждый сам обеспечивал себе пенсию за счет своих сбережений, а не надеялся на государство.[Новость за 2018 год]

![Сами копите на пенсию [2018 год] Пенсия, Депутаты, Сбережения, Мат, Длиннопост, Политика](https://cs11.pikabu.ru/post_img/2020/05/24/7/159032045619111552.png)

Так в чем проблема. Верните все деньги, которые у нас забирает ПФР и идите нахуй. Мы сами будем решать, как откладывать на пенсию.

![Сами копите на пенсию [2018 год] Пенсия, Депутаты, Сбережения, Мат, Длиннопост, Политика](https://cs11.pikabu.ru/post_img/2020/05/24/7/1590320657139728211.png)

пруфы

https://lenta.ru/news/2018/10/26/kopilka/

https://ng-ru.turbopages.org/h/ng.ru/news/631411.html

Ранее его слова цитировала радиостанция "Говорит Москва. Суть его предложения сводилась к тому, чтобы каждый сам обеспечивал себе пенсию за счет своих сбережений, а не надеялся на государство. Вот основные тезисы его слов:

1 Вот я на пенсию никогда не рассчитывал, старался сам себя обеспечить в будущем;

2 Как говорится, мы предполагаем, а Бог располагает;

3 Советую всем самостоятельно обеспечить себе достойную старость, как говориться, на Бога надейся, а сам не плошай;

4 Вот если все правильно планировать, то все получится;

5 Переваливать свои проблемы на государство сложно;

6 Не стоит забывать, что мировая практика исходит из того, что, если человек не является инвалидом, то он своими силами зарабатывает себе на старость;

7 размер пенсии не призван решать вопросы жизнеобеспечения.

UPD: #comment_170191236

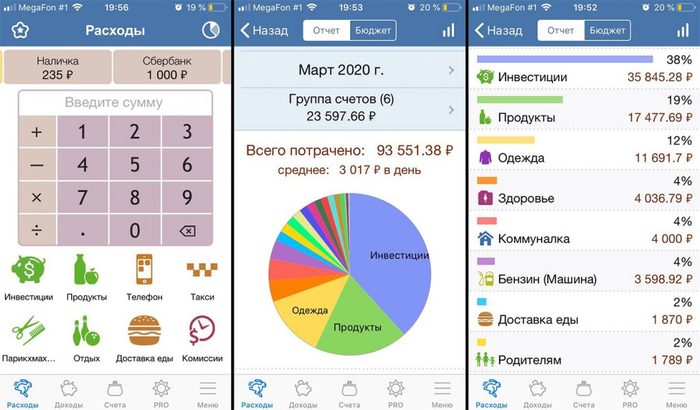

Раньше у меня очень часто возникал один вопрос в голове: «Куда я потратил всю зарплату, ведь она пришла всего пару дней назад?». И естественно я с трудом мог вспомнить на что же я потратил заработанное кровью и потом. Сейчас в век банковских карточек очень легко смотреть на то куда утекают деньги прямо в мобильном приложении от банка. Но есть много минусов. Например у вас может быть несколько карт от разных банков или вам хочется контролировать расходы целой семьи (жены и детей) — в этом случае онлайн банк вас не спасет. Я хочу поделиться с вами довольно простым и бесплатным методом контроля личных финансов, которым сам же и пользуюсь.

Зачем нужно вести бюджет?

В любой книжке по финансовой грамотности присутствует этот совет. Это всё-равно что открыть кулинарную книгу и увидеть строчку «посолить, поперчить по вкусу». Почему же это так необходимо и полезно?

Всё очень просто. Сам факт обычной записи всех расходов и доходов за месяц заставляет по-другому относиться к деньгам и денежному потоку. Вы можете обнаружить, что в этом месяце вы потратили на пиво с чипсами гораздо больше денег, чем за весь год на спорт и здоровье. Когда все расходы перед глазами очень легко выявить паршивую овцу.

Основное правило здесь одно: доходы всегда должны превышать расходы. Одни могут начать экономить, вторые начнут искать возможность подработки, самые прошаренные станут работать в обоих направлениях. Но для всего этого нужно как минимум иметь понимание: сколько в месяц зарабатывает семья, а сколько тратит (и на что тратит).

Что я использую для ведения бюджета?

Я использую связку из 2-х элементов: мобильное приложение на телефоне и Google-Таблица на ноутбуке.

В мобильном приложении я ежедневно фиксирую все расходы и доходы, если таковые имеются. А вот в Google-табличку я свожу данные только в конце каждого месяца. Именно Google-табличка является основным моим помощником в части анализа расходов.

Я использую бесплатное мобильное приложение «Деньги ОК» (не реклама). Есть более продвинутые аналоги, например CoinKeeper, но мне он «не зашёл».

В приложении задаются категории расходов и источники доходов. Также можно вбить все свои кошельки, карточки, заначки, вклады и при совершении операции выбирать с какого счета нужно списать сумму. Ничего сложного. Сходили в Пятерочку, оплатили покупки, открыли приложение и продублировали операцию.

Общие данные по категориям в конце месяца я вношу в Google-таблицу.

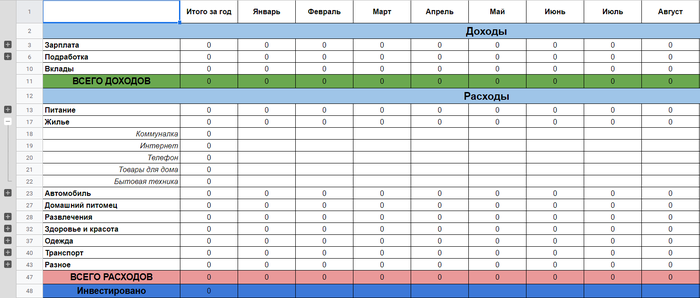

В интернете я нашел очень много вариантов ведения семейного бюджета, но все они содержат слишком много лишних функций, показателей, графиков. Я минималист, поэтому терпеть не могу все слишком сложное и навороченное. Пришлось сделать самому более простой и наглядный вариант ведения семейного бюджета. Возможно кому-то он тоже придется по вкусу. Создайте копию и редактируйте категории как вам угодно. Или может быть вы со мной поделитесь более удобной формой 😉

После заполнения данных рисуется диаграмма расходов в процентом соотношении за весь период ведения таблицы. Я так же вывел для себя информацию о том, какую часть дохода удается направить на инвестиции.

Сберечь нельзя потратить!

Копить, сберегать и откладывать — это хорошая привычка. Ведь приятно достать старую куртку из гардероба и найти в кармане тысячу рублей, и ой как неприятно — извещение о неуплате штрафа. То что вы откладываете сегодня — вы не теряете, а оставляете себе будущему. В общем, ставьте запятые в правильных местах и будьте здоровы (физически и финансово)! 😉

Вам интересна тема накоплений и сохранения накопленного? Я веду Telegram-канал, где публикую только свой собственный опыт. Если ссылка не открывается, можете найти меня через поиск в самом Telegram’е — @wkpbro. Буду рад найти единомышленников!

Сезон 5 №11 из серии "Сова - эффективный менеджер"©