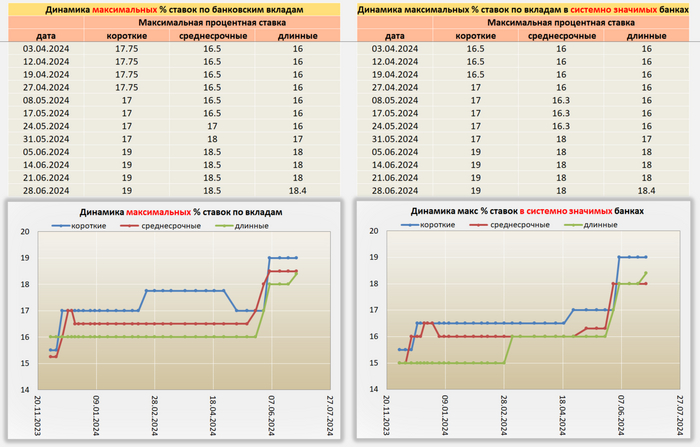

Ставки по депозитам в крупнейших банках России достигли 16% годовых

Современная банковская сфера предлагает различные инвестиционные возможности для физических лиц, одной из которых являются депозиты. В последние годы отмечается значительный рост средней максимальной ставки по депозитам в крупнейших банках России, достигнувший 16% годовых. Этот показатель является максимальным за последние два года и оказывает значительное влияние на финансовое поведение населения.

Рост ставок на депозиты ведущих банков

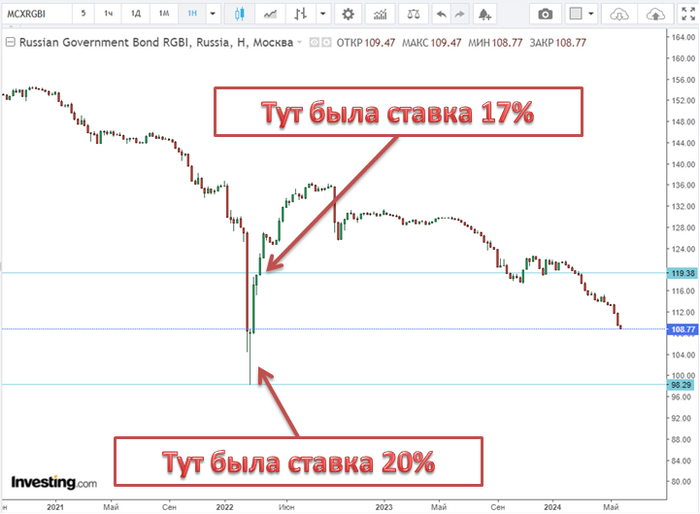

Сегодня банки предлагают своим клиентам различные условия для размещения средств на депозите, привлекая их конкурентными процентными ставками. Средняя максимальная ставка в крупнейших банках страны сравнялась с ключевой ставкой Центрального Банка России. На фоне увеличения инфляции и изменения рыночных условий банки вынуждены корректировать свои процентные ставки, что приводит к увеличению доходности по вложенным средствам.

Привлекательные условия для вкладчиков

Для привлечения средств физических лиц банки предлагают специальные условия, включающие более высокие ставки до 20% годовых. Такие предложения могут быть временными или связаны с определенными условиями, однако они позволяют клиентам максимизировать доходность своих вложений. При этом важно помнить о рисках, связанных с инвестициями, и внимательно изучать предложения банков.

Рост объема средств на депозитах

По данным Центрального Банка России, на 1 июня текущего года объем средств физических лиц на депозитах достиг 26,6 трлн рублей, увеличившись на 8,7% с начала года. Это свидетельствует о растущем интересе населения к размещению средств в банковских депозитах как инструменте сохранения и приумножения своих сбережений.

Вывод: Рост ставок по депозитам в крупнейших банках России до 16% годовых открывает новые возможности для вложений средств физических лиц. Однако перед принятием решения о размещении средств на депозите необходимо внимательно изучать условия предложения и оценивать свои финансовые цели и возможности. Помните, что высокая доходность может быть сопряжена с определенными рисками, поэтому важно принимать информированные решения

Перевод денег на депозит: сохранить новую ставку 16% или потратить все?

В наше время, когда финансовая грамотность становится все более важной частью нашей повседневной жизни, вопрос о том, стоит ли переводить деньги на депозит для сохранения новой ставки 16%, или же потратить их, имеет особенно актуальное значение. Для многих людей инвестирование средств на депозит может казаться безопасным способом сохранить и приумножить свои сбережения, особенно при такой высокой процентной ставке. Давайте рассмотрим этот вопрос более подробно.

Преимущества перевода денег на депозит

Основным преимуществом перевода денег на депозит с высокой процентной ставкой является возможность получения дополнительного дохода за счет процентов, начисляемых на остаток средств на счете. Если вы укладываетесь в срок депозита, это может быть значительным поощрением для вас. Также депозит позволяет защитить ваши деньги от инфляции, сохраняя их покупательскую способность.

Благодаря депозиту вы можете легче планировать свои финансы, так как заранее знаете, сколько именно денег вы получите по окончании срока депозита. Это помогает избежать излишних трат и способствует более ответственному отношению к управлению финансами.

Недостатки перевода денег на депозит

Однако стоит помнить, что перевод денег на депозит, особенно с фиксированной ставкой, ограничивает доступ к вашим средствам на определенный период времени. Если вам внезапно понадобятся деньги, вы можете столкнуться с штрафами за досрочное снятие или с потерей части процентов. Это может привести к финансовым затруднениям в случае неожиданных обстоятельств.

В условиях быстро меняющейся экономической ситуации иногда бывает сложно предсказать, будет ли процентная ставка на депозит выгодной в будущем. Это может создать риск потери возможности получения более высокой доходности по своим инвестициям.

Итак, сделать выбор между переводом денег на депозит с высокой ставкой и расходованием их зависит от ваших финансовых целей, рисковой толерантности и временных рамок. Важно проанализировать свою ситуацию внимательно и, возможно, обратиться к финансовому консультанту, чтобы принять обоснованное решение.

В конечном счете, идеальный вариант для одного человека может быть неудачным для другого, поэтому важно вникать в детали, изучать предложения банков и принимать решение исходя из собственной ситуации и финансовых целей. Будьте внимательны и ответственны в управлении своими финансами!